Securitizadora como funciona: conheça exemplos práticos!

Securitizadora como funciona? Descubra quais são os benefícios estratégicos que essa infraestrutura financeira oferece às empresas do lucro real!

15/05/2026

Nossas Soluções

Securitizadora como funciona? Descubra quais são os benefícios estratégicos que essa infraestrutura financeira oferece às empresas do lucro real!

15/05/2026

Securitizadora como funciona? Essa é uma pergunta frequente entre empresas que desejam estruturar operações de crédito de forma mais eficiente, escalável e integrada ao mercado de capitais.

Historicamente, era comum os C-Levels e diretores financeiros relacionarem o conceito de securitização com o mercado de seguros.

Até por conta disso, durante muito tempo, essa estrutura era algo distante da realidade operacional das empresas, pois era associada somente a grandes bancos ou operações financeiras altamente sofisticadas.

Contudo, este conceito evoluiu significativamente desde que chegou efetivamente ao mercado financeiro, tornando-se uma atividade estratégica.

Não à toa, ao passo que o crédito passou a ocupar um papel mais estratégico dentro do varejo e de outros setores da economia real, houve uma “mudança de mentalidade”.

Muitas empresas passaram a perceber que seus recebíveis poderiam ser utilizados não apenas como resultado das vendas, mas sim, como base para estruturar operações financeiras mais inteligentes.

É justamente nesse contexto que a Securitizadora ganha relevância, sendo o veículo que transforma recebíveis futuros em uma estrutura organizada de funding.

Assim, qualquer empresa consegue financiar suas próprias operações de crédito e aumentar a eficiência financeira sem depender do capital bancário tradicional.

Essa estratégia vem sendo utilizada não apenas no varejo, mas também, em indústrias, marketplaces e diferentes modelos que possuem receitas futuras previsíveis.

Ao longo deste artigo, vamos falar sobre a Securitizadora como funciona na prática e quais empresas utilizam esse modelo.

Além disso, você também vai entender por que a securitização passou a ocupar um papel cada vez mais estratégico dentro das estratégias financeiras. Siga a leitura até o fim e acompanhe conosco!

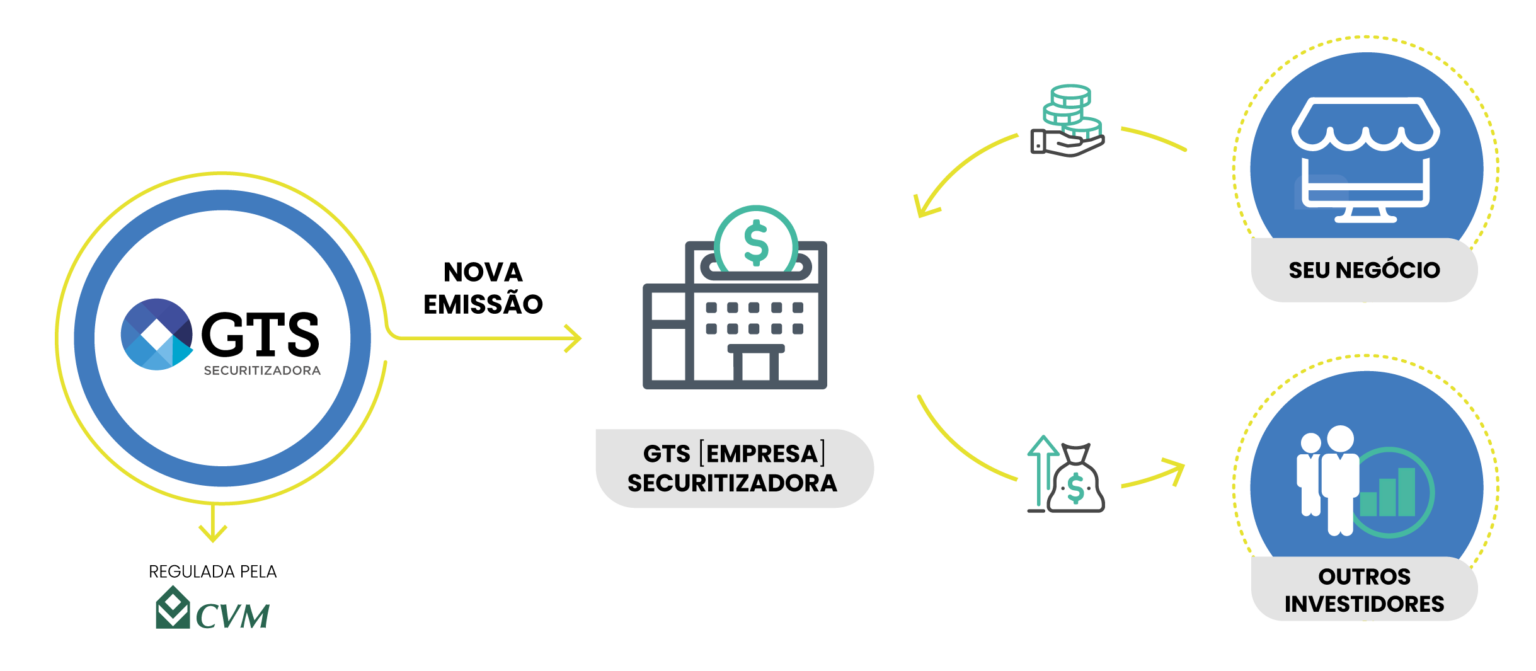

Primeiramente, antes de entrarmos nos detalhes práticos sobre o seu funcionamento, é importante que você entenda melhor o que é uma Securitizadora.

Em suma, ela é um CNPJ no regime de Sociedade Anônima (S/A), criado para transformar recebíveis futuros em ativos financeiros estruturados.

Na prática, ela utiliza o capital dos seus investidores para comprar direitos creditórios, como parcelas de crediário, cartão de crédito/private label, boletos, contratos ou Cédulas de Crédito Bancário (CCB).

Ou seja, esse veículo de securitização adquire os direitos sobre os recebíveis de uma empresa e realiza a emissão de títulos lastreados, a fim de assegurar a existência e validade do recebível.

Assim, esses direitos creditórios podem ser usados como base para a estruturação de operações de funding no mercado de capitais.

Essa é definição primária do que é a Securitizadora. Contudo, limitá-la apenas à “compra de recebíveis” seria simplificar demais a sua importância estratégica.

Na realidade, a Securitizadora funciona sendo uma espécie de “camada de infraestrutura financeira” dentro da operação. É ela quem:

É isso que faz com que a securitização tenha uma lógica completamente diferente das linhas de crédito tradicionais, pois, enquanto operações convencionais dependem diretamente do balanço da empresa ou de capital bancário para financiar crescimento e escalar, a Securitizadora permite utilizar os próprios fluxos futuros da operação como base para estruturar funding.

Por essas e outras razões essa estrutura tem se tornado cada vez mais estratégica para às empresas que operam crédito recorrente.

O resultado é a sua popularização em diferentes setores da economia, como varejo, indústrias, franquias, empresas de energia e operações de cartão private label.

Em muitos desses casos, a Securitizadora deixa de ser somente uma estrutura financeira, e passa a ocupar uma função tática dentro do crescimento da operação.

Agora que você já entendeu melhor o que é esse veículo, fica mais fácil de ver a Securitizadora como funciona na prática,

Como citamos no item acima, a securitização é a estrutura que transforma os recebíveis futuros em uma operação financeira organizada e contínua.

Embora esse conceito possa parecer complexo, a lógica operacional é bastante simples: a empresa gera recebíveis/direitos creditórios através de suas vendas ou operações de crédito, e a Securitizadora usa esses ativos como base para estruturar funding.

Para entender melhor, imagine como exemplo prático, um varejista que oferece crediário próprio ou cartão private label aos seus clientes.

Nessas operações, o consumidor faz uma compra a prazo e assume uma obrigação de pagamento durante os próximos meses.

Isso significa que o varejista passa a ter um direito creditório, ou seja, um valor que será recebido no futuro.

Durante muito tempo, as empresas tratavam esses recebíveis como sendo somente uma consequência da venda.

Contudo, graças à securitização, esses ativos passaram a ser usados para estruturar crédito, financiar crescimento e aumentar a eficiência financeira.

Ao invés dos recebíveis ficarem “parados” no balanço, o varejista pode cedê-los à Securitizadora, que, enquanto “CNPJ à parte”, ficará responsável por organizar esses ativos e transformá-los em uma operação financeira estruturada.

Assim, é possível separar a atividade operacional do varejo da estrutura financeira responsável pelo funding da carteira de crédito.

Outro ponto importante é que a Securitizadora não apenas “compra” os recebíveis. Ela também organiza a estrutura financeira da operação, define regras de cessão, controla fluxos financeiros e cria as condições necessárias para conectar esses ativos ao mercado de capitais.

Porém, para que a securitização ocorra, é necessária a atuação de algumas “engrenagens”. São elas:

Também chamados de direitos creditórios, os recebíveis correspondem aos valores que a empresa tem a receber futuramente.

No contexto do varejo, eles representam parcelas de crediário loja, cartão de crédito/private label, cheques, boletos, mensalidades, CCBs, contratos recorrentes ou diferentes modelos de venda a prazo.

Dentro da operação de securitização, esses ativos deixam de ser somente valores futuros e passam a funcionar como a base que sustenta operações mais sofisticadas.

Afinal, quanto maior for a qualidade da carteira de crédito, maior tende a ser a capacidade da empresa estruturar funding de maneira eficiente.

No contexto de uma operação de crédito, o cedente é a empresa responsável por originar os recebíveis e transferi-los à uma estrutura de securitização.

Na prática, é o próprio negócio que gera a operação de crédito junto ao cliente e, posteriormente, cede esses recebíveis a um veículo especializado, que pode ser tanto uma Securitizadora, quanto um Fundo de Investimento em Direitos Creditórios (FIDC).

Muitas empresas desejam ser cedentes de crédito por um motivo em especial: separar a operação mercantil da estrutura financeira responsável pelo funding da carteira.

Nas operações estruturadas, os recebíveis organizados pela Securitizadora também servem como base para a emissão de títulos financeiros no mercado de capitais.

Neste contexto, os investidores passam a poder participar da estrutura como fornecedores de capital para a operação.

Aqui, vale um ponto importante: a securitização permite que as empresas financiem uma operação usando seus próprios ativos.

Ou seja, o dono da operação pode ser um investidor, não tendo a obrigação de buscar recursos com terceiros.

No caso do varejista que utiliza seu capital próprio, é possível capturar o lucro da operação de securitização de recebíveis.

De toda forma, caso o dono da operação tenha como objetivo a captação externa, ele pode emitir debêntures e Certificados de Recebíveis (CR) e disponibilizá-los aos investidores do mercado de capitais.

Assim, a empresa poderá acessar novas fontes de funding e escalar ainda mais as suas operações de crédito.

Por fim, dentro de toda essa “arquitetura financeira”, também existe o sacado, que no caso, é o cliente responsável pelo pagamento da obrigação financeira originada na operação de crédito.

Na prática, ele continua fazendo os pagamentos de acordo com as condições originalmente contratadas no momento da compra ou contratação do serviço.

Ou seja, embora exista uma estrutura de securitização organizando os recebíveis, a experiência do cliente e as condições da operação continuam as mesmas.

Entender a Securitizadora como funciona e seus participantes, é o primeiro passo para compreender as diferenças entre a securitização e os modelos tradicionais de crédito. E uma dessas particularidades está justamente na forma como a operação é financiada.

Enquanto muitas empresas necessitam exclusivamente de capital próprio ou de linhas bancárias para sustentar o crescimento, a Securitizadora permite estruturar funding utilizando os próprios recebíveis da operação como base.

Na prática, isso acontece por meio da emissão de títulos financeiros que são lastreados nesses direitos creditórios.

Esse fluxo funciona da seguinte maneira: a empresa origina recebíveis e o veículo de securitização organiza esses ativos dentro de uma estrutura financeira.

A partir daí, esses direitos creditórios passam a servir de lastro para emissão de valores mobiliários no mercado de capitais.

Essa estrutura possibilita que a empresa crie uma fonte de financiamento mais alinhada ao fluxo da própria operação.

Com isso, é possível reduzir a dependência do capital bancário tradicional e aumentar a capacidade de escala do negócio.

Apesar disso, vale ressaltar, que a securitização não fica limitada somente à captação de recursos, pois ela também cria uma estrutura de governança.

Dessa forma, a empresa consegue organizar melhor seu patrimônio e ter uma gestão mais previsível eficiente à médio e longo prazo.

No Brasil, existem diversos modelos usados nas operações de securitização, como os tipos de cotas FIDC, os Certificados de Recebíveis (CRs) e as debêntures.

As duas últimas são utilizadas pelas Securitizadoras para a captação de recursos. Entenda melhor como esses títulos funcionam:

O Certificado de Recebíveis (CR) é um título financeiro emitido pela Securitizadora e lastreado nos direitos creditórios originados pelas empresas que vendem a prazo.

Na prática, o veículo de securitização organiza os recebíveis da operação de crédito e converte esses ativos em títulos que podem ser comercializados no mercado de capitais.

Esse valor mobiliário foi uma das novidades criadas em 2022, quando a Lei da Securitização entrou em vigência e ampliou as possibilidades de utilização do Certificado de Recebíveis em diferentes setores da economia.

Ao contrário do que ocorre com estruturas mais restritas, a emissão de CR possui uma lógica mais flexível, pois permite que as empresas usem recebíveis de diferentes naturezas dentro da operação.

Além dos CRs, também existem estruturas específicas bastante conhecidas no mercado, como os Certificados de Recebíveis Imobiliários (CRI) e os Certificados de Recebíveis do Agronegócio (CRA), voltados respectivamente aos setores imobiliário e agropecuário.

Por sua vez, as debêntures também são instrumentos utilizados pelas Securitizadoras para captação de recursos.

De forma simples, elas funcionam como títulos de dívida emitidos dentro da estrutura da operação para captar recursos destinados ao financiamento da carteira de recebíveis, de forma similar ao que ocorre com a nota comercial.

Na prática, as debêntures permitem conectar investidores à operação que foi estruturada pela Securitizadora, criando uma fonte adicional de funding para sustentar crescimento e expansão da carteira de crédito.

Neste caso, os investidores adquirem as debêntures em busca de obter rentabilidade, seja com deságio ou juros a receber, conforme as condições estabelecidas.

Da mesma forma que ocorre com outros títulos de renda fixa, a rentabilidade das debêntures pode ser:

Ademais, esse título financeiro possui incidência do Imposto de Renda (IR) que segue a alíquota da tabela regressiva de tributação.

Esse modelo costuma ser utilizado em operações que buscam maior flexibilidade na estruturação financeira e acesso mais sofisticado ao mercado de capitais.

Porém, do ponto de vista das empresas que pretendem utilizar uma Securitizadora, o mais relevante não é a debênture ou CR emitida, mas sim, a capacidade de estruturar uma operação financeira mais eficiente, previsível e preparada para crescer no longo prazo.

Durante muito tempo, a securitização foi associada a grandes instituições financeiras ou operações extremamente sofisticadas do mercado de capitais.

Não à toa, essa estrutura costumava ser algo distante da realidade operacional de muitas empresas brasileiras. Mas, felizmente, esse cenário tem mudado nos últimos anos, especialmente após a Lei da Securitização entrar em vigor.

Por meio dela, foi possível criar um ambiente mais acessível e eficiente para que essas operações ocorram no Brasil.

Neste sentido, à medida que as empresas passaram a enxergar seus recebíveis como ativos estratégicos, a securitização começou a ganhar espaço em diferentes setores da economia real.

Isso significa que qualquer empresa que possua receitas futuras previsíveis, ou operações recorrentes, pode “colocar para rodar” uma operação de securitização.

Abaixo, destacamos alguns dos modelos que são mais comuns. Confira;

Sem dúvidas, o varejo é um dos segmentos que mais utilizam e aproveitam os benefícios estratégicos que as estruturas de securitização oferecem.

Isso acontece porque o varejo é, por natureza, um setor que opera com um grande volume de vendas parceladas, através do crediário próprio para lojas, cartão private label ou outras modalidades de crédito, como o Buy Now Pay Later (BNPL).

Durante muito tempo, essas operações eram tratadas apenas como uma consequência da venda.

Contudo, a partir do momento em que o crédito passou a ocupar um papel mais relevante dentro da rentabilidade do varejo, muitas empresas começaram a enxergar suas carteiras de recebíveis como um ativo estratégico.

É justamente nesse cenário que a securitização ganha protagonismo dentro do varejo. A Securitizadora permite transformar essas carteiras de recebíveis em uma estrutura organizada de funding, separando a operação mercantil da estrutura financeira responsável pelo crédito.

Com isso, o varejista deixa de depender 100% do próprio balanço para sustentar o crescimento da carteira e passa a operar sob uma lógica mais estruturada e integrada ao mercado de capitais.

Além do mais, a Securitizadora como funciona permite que o varejista obtenha:

Mas, não para por aí, pois a securitização também ajuda o varejo a monetizar melhor sua base de clientes.

Afinal, quando a operação de crédito passa a funcionar de forma estruturada, o varejista consegue integrar vendas, pagamentos, crédito e relacionamento dentro do mesmo ecossistema financeiro.

Na prática, isso transforma o crédito em uma frente estratégica de crescimento, e não apenas em uma ferramenta de apoio às vendas.

As indústrias também estão entre os segmentos que utilizam a securitização com muita frequência, principalmente em operações B2B que possuem prazos mais longos de recebimento.

Em muitos casos, a indústria possui capacidade produtiva para crescer, mas enfrenta desafios relacionados ao ciclo financeiro da operação, principalmente quando grandes clientes trabalham com pagamentos em 30, 60 ou 90 dias.

Nesse sentido, a securitização permite estruturar os recebíveis gerados pelas vendas futuras dentro de uma lógica mais eficiente de funding, reduzindo a dependência de capital bancário tradicional e aumentando a previsibilidade financeira.

Além disso, essa operação também pode ser utilizada na antecipação a fornecedores, com ou sem desconto de duplicatas.

Através dessa estratégia, as indústrias capitalizadas conseguem usar seu próprio crédito para viabilizar operações em que o fornecedor recebe à vista, mas a indústria mantém o prazo original de pagamento.

Ou seja, se o fornecedor vai receber no prazo de 90 dias, a indústria pode antecipar essa pagamento usando uma Securitizadora montada com o próprio capital industrial.

Esse veículo realiza a antecipação imediatamente, porém, com uma taxa de juros desse recebível. O resultado dessa estratégia são fornecedores satisfeitos, fortalecimento da cadeia produtiva e novas fontes de receita com risco controlado.

Ademais, é válido pontuar, que no contexto industrial, existem diferentes títulos de crédito que podem ser securitizados, como duplicatas mercantis, Notas Fiscais Eletrônicas (NF-e), contratos de fornecimento, CCB Bancária e recebíveis de exportação.

Os modelos de franquias também possuem um perfil e características muito aderentes à securitização.

E existe uma razão para isso: muitas dessas redes trabalham com receitas recorrentes, como royalties, mensalidades, vendas parceladas ou operações de crédito distribuídas entre diferentes unidades.

Na prática, a securitização permite uma melhor organização desses fluxos financeiros dentro de uma estrutura centralizada, criando mais eficiência na gestão da operação e maior capacidade de expansão da rede.

Além disso, este modelo também pode ajudar franqueadoras a estruturar operações próprias de crédito para clientes e parceiros de todo o ecossistema.

As redes de estética e serviços correntes também vêm utilizando com frequência a estratégia da securitização de recebíveis.

Nestes casos, esse modelo ganhou popularidade especialmente nas operações que oferecem procedimentos parcelados, planos recorrentes ou Crédito Direto ao Consumidor (CDC) para os clientes.

Grande parte dessas empresas perceberam que poderiam estruturar essas carteiras de recebíveis dentro de uma Securitizadora própria, ao invés de ter que depender 100% das instituições financeiras terceiras para o financiamento dos procedimentos.

Essa estratégia permite que as redes de estética integrem crédito, relacionamento e crescimento da operação dentro do mesmo ecossistema financeiro.

Por fim, os marketplaces também são um segmento que possuem forte aderência às estruturas de securitização.

Isso ocorre, pois essas operações concentram algumas características importantes, como grande volume transacional, múltiplos fluxos financeiros e diferentes tipos de recebíveis relacionados aos sellers e parceiros da plataforma.

Nesse cenário, a securitização pode ajudar a estruturar operações ligadas a antecipação de recebíveis, crédito para sellers, capitalização da operação e organização financeira do ecossistema.

À medida que os marketplaces conseguem evoluir para modelos mais financeiros e integrados, a securitização, via Companhia Securitizadora, passa a ocupar um papel cada vez mais estratégico dentro dessas plataformas.

Se você estava buscando por informações sobre securitização, muito provavelmente encontrou conteúdos que factoring e Securitizadora.

Essa relação ocorre porque os dois modelos trabalham com recebíveis dentro da operação. Embora haja essa semelhança inicial, é essencial que você saiba que ambas as estruturas possuem objetivos, funcionamento e níveis de eficiência bastante diferentes.

Logo, é importante que você entenda quais são essas diferenças, principalmente se o seu objetivo é estruturar operações de crédito mais escaláveis e alinhadas ao crescimento do negócio.

Em suma, o factoring funciona como uma atividade comercial voltada à compra de recebíveis. Nesse modelo, a empresa de factoring usa seu capital próprio para comprar títulos de uma empresa com deságio, assumindo o direito de receber esses valores no futuro.

Essa operação já foi muito utilizada por empresas que buscavam operacionalizar vendas a prazo ou antecipar recursos relacionados à carteira.

Entretanto, a partir do momento em que as operações de crédito ficaram mais sofisticadas, ficou claro que o modelo de factoring possui limitações estruturais importantes.

E a principal razão para isso é que a atividade de factoring depende 100% do balanço da empresa que está realizando essa atividade.

Ou seja, ela é pouco escalável. Além disso, ela também possui menor eficiência tributária e menor capacidade de escala quando comparada às estruturas de securitização.

Por esses e outros motivos é que entender Securitizadora como funciona se torna relevante, pois, ao contrário do factoring, esse veículo de securitização não atua de maneira isolada.

Ela funciona como uma estrutura financeira organizada, que consegue transformar recebíveis em uma operação de funding mais sofisticada e integrada ao mercado de capitais.

Na prática, isso permite que a empresa separe a operação mercantil da estrutura responsável pelo crédito, criando condições para maior previsibilidade, governança e eficiência financeira.

Além disso, vale ressaltar que a securitização é uma atividade regulada pela CVM, ao contrário do factoring, que embora seja uma atividade legal, não é regulada pelos órgãos do mercado de capitais.

Dessa forma, ela não permite a criação de modelos estruturados de captação, ao contrário da securitização, que possibilita que as empresas emitam valores mobiliários como CR e debêntures, ampliando a capacidade de crescimento da operação sem depender exclusivamente de capital próprio.

Quando o varejista deixa de reconhecer as receitas financeiras em seu próprio CNPJ operacional, e passa a isolá-las na Securitizadora, ele consegue obter muito mais eficiência tributária.

Como essa estrutura é específica para operar crédito, é possível obter um tratamento fiscal mais adequado à natureza financeira da operação.

Isso ocorre, pois é possível segregar a venda do produto da geração de receita financeira, reduzindo a incidência tributária sobre os juros.

Por meio da securitização, o varejista consegue pagar somente 15% de imposto sobre a receita de juros, e isso ocorre apenas no resgate.

Assim, o varejista pode transformar o crédito em uma verdadeira fonte de rentabilidade dentro de todo o ecossistema.

A imagem abaixo mostra de forma prática essa eficiência tributária em uma operação de cartão private label. Porém, a mesma lógica vale para operações de crediário/CDC Lojista:

É justamente nesse contexto que surge uma dúvida comum entre as empresas que desejam estruturar operações próprias de crédito: afinal, faz mais sentido utilizar uma Securitizadora ou um FIDC?

Não existe algo “certo” ou “errado”, pois a resposta vai depender exclusivamente do perfil da operação e da estratégia financeira da empresa.

Aqui, vale ressaltar que o FIDC é uma estrutura de fundo de investimento regulada pela CVM e usada para financiar operações de crédito que tem os cotistas como investidores.

Esse fundo é um “condomínio de cotas”, sem um dono específico. O principal objetivo do FIDC é conectar essas cotas com investidores que compram e valorizam seu capital.

Porém, para que o FIDC exista é necessário a atuação de três participantes obrigatórios: gestora de recursos, administrador fiduciário e custodiante.

Por conta disso, ao pesquisar “Securitizadora como funciona”, muitas empresas acabam descobrindo que esse modelo possui uma estrutura mais leve e flexível quando comparado ao FIDC, especialmente em operações financiadas com capital próprio.

Um dos motivos é justamente o fato do FIDC já nascer com uma estrutura mais robusta, exigindo a atuação dos participantes obrigatórios.

Já a Securitizadora tende a ser mais eficiente em operações de ecossistema fechado, como é o caso dos varejistas que desejam financiar suas próprias operações de crédito utilizando capital próprio.

Além de possuir menor custo de estruturação, este veículo de securitização oferece maior autonomia operacional e uma lógica mais aderente a empresas que buscam monetizar a carteira dentro do próprio negócio.

Por outro lado, o FIDC é mais recomendado para operações que desejam captar com investidores terceiros, via mercado de capitais.

Portanto, a “melhor” estrutura será aquela que faz mais sentido para a maturidade, os objetivos e a estratégia financeira da operação.

Confira o E-book gratuito que preparamos e entenda melhor quais são as diferenças entre FIDC e Securitizadora no cenário econômico atual:

O avanço do Retail Banking tem feito com que muitos varejistas passassem a enxergar o crédito não somente como uma ferramenta de apoio às vendas, mas como uma frente estratégia de crescimento e geração de receita.

A título de curiosidade, em 2025, o crédito respondeu por cerca de 30% a 60% das vendas no varejo brasileiro, considerando cartão parcelado, crediário e private label, segundo estimativas de mercado com base em dados do Banco Central (BC), Confederação Nacional do Comércio de Bens, Serviços e Turismo (CNC) e relatórios setoriais.

A Midway viu esse crescimento na prática. O braço financeiro da Riachuelo possui 34 milhões de clientes cadastrados em sua base, dos quais 6 milhões possuem cartões ativos (1 milhão de cartões bandeirados e 5 milhões de private label)

Ao longo do ano, cerca de 80 milhões de visitas passam pelas lojas da rede, com um ticket médio de R$ 200.

Nesse cenário em constante evolução, a securitização passou a ocupar um papel cada vez mais estratégico dentro das operações do varejo.

Isso ocorre porque muitos desses meios de pagamento populares no varejo possuem características extremamente aderentes às estruturas de securitização.

Na prática, a Securitizadora permite transformar essas carteiras de recebíveis em uma operação financeira mais organizada, eficiente e preparada para crescer no longo prazo.

Abaixo, listamos algumas razões que ajudam a explicar o porquê dos varejistas estarem preferindo utilizar esse veículo de securitização:

Um dos principais motivos que explicam o crescimento dessas estruturas no varejo é o avanço das operações financiadas com capital próprio.

Ao pesquisar “Securitizadora como funciona“, muitos varejistas descobrem que esse modelo permite a estruturação de operações de crédito sem depender 100% dos bancos ou linhas tradicionais de financiamento.

E isso faz todo o sentido para a realidade operacional, pois, em muitos casos, os próprios sócios da operação desejam financiar suas carteiras de crédito sem depender diretamente das instituições financeiras ou estruturas tradicionais de funding.

Esse movimento se tornou ainda mais comum à medida que grandes varejistas perceberam que poderiam monetizar melhor suas operações financeiras utilizando o próprio relacionamento com os clientes.

Nestes casos, a Securitizadora proporciona uma estrutura mais leve e integrada ao ecossistema do negócio, pois ela permite “separar” a operação mercantil da operação financeira, criando uma estrutura específica para organizar e gerir o crédito originado pelo varejo.

Isso faz com que o crédito deixe de ser apenas um apoio às vendas e passe a funcionar como uma frente estratégica de rentabilidade dentro da empresa.

Outro fator que explica a preferência dos varejistas pela Securitizadora, é justamente porque ela possui uma estrutura mais leve quando comparada ao FIDC.

Como dito anteriormente, o FIDC é uma estrutura de fundo de investimento que já nasce robusta, com a obrigatoriedade dos três participantes (gestora de recursos, administrador fiduciário e custodiante).

Além disso, ele está sujeito a uma série de questões burocráticas que aumentam seu custo de montagem e manutenção.

Por outro lado, a Securitizadora também pode ser tão robusta quanto um FIDC, principalmente se ela for uma emissão pública.

Contudo, pelas regras estabelecidas pela CVM, ela está autorizada a ter a participação de menos agentes, o que confere a este modelo maior autonomia na estruturação dos ativos.

Como esse modelo permite emissões privadas e maior autonomia na estruturação da operação, muitas empresas conseguem implementar estruturas mais enxutas e aderentes à sua realidade operacional.

Esses fatores são muito relevantes, especialmente em operações de varejo que são financiadas pelos próprios acionistas e que não existe obrigatoriamente a necessidade de uma estrutura robusta voltada para investidores institucionais.

Na prática, esse modelo permite que o varejista tenha mais controle sobre sua operação de crédito sem carregar uma estrutura excessivamente complexa ou burocrática.

Isso ajuda a explicar por que a busca por “Securitizadora como funciona” cresceu tanto entre empresas que desejam estruturar operações financeiras próprias sem carregar modelos excessivamente robustos ou burocráticos.

Outro ponto que explica o avanço das Securitizadoras no varejo é justamente a redução da complexidade operacional quando comparada ao FIDC.

Naturalmente, a obrigatoriedade dos três participantes (gestora de recursos, administrador fiduciário e custodiante) aumenta os custos, as obrigações e a burocracia da operação.

Já a Companhia Securitizadora possui uma estrutura mais flexível, pois ela é uma SPE – Sociedade de Propósito Específico. Esse modelo de negócio reúne pessoas e recursos para atingir um objetivo específico.

Por conta disso, ela só precisa da participação do agente de emissão, que ficará responsável por realizar a gestão e administração do veículo.

A participação do agente de emissão é importante para eliminar qualquer interpretação que possa existir sobre ausência de governança ou controle regulatório.

Sendo assim, ao entender “Securitizadora como funciona”, muitas empresas percebem que essa estrutura tem uma lógica mais flexível e aderente a operações que desejam integrar crédito, pagamentos e bancarização dentro do próprio ecossistema.

Por fim, mas igualmente importante: a evolução regulatória do mercado de crédito foi outro motivo que acelerou o crescimento das Securitizadoras no varejo.

Ainda é comum algumas empresas que pesquisam “Securitizadora como funciona” acreditarem que apenas o FIDC consegue oferecer eficiência tributária nas operações estruturadas de crédito.

E isso faz sentido, pois, durante muito tempo, existiu insegurança jurídica em relação às regras tributárias aplicadas às Securitizadoras. Todavia, esse cenário mudou de forma significativa após a Resolução CVM 60.

Com a nova regulamentação, esse veículo de securitização passou a operar dentro de uma estrutura regulatória mais clara e compatível com as atividades que desenvolvem, principalmente em relação à tributação de PIS/COFINS.

O modelo recomendado pela CVM 60 é a estruturação de uma nova Securitizadora como subsidiária integral a partir de uma Securitizadora já regulada pela CVM.

Nesta configuração, a Securitizadora pode alcançar a mesma eficiência tributária proporcionada por um FIDC (15% de imposto sobre a receita de juros, apenas no resgate).

Isso fez com que muitos varejistas passassem a enxergar esse veículo de securitização como uma alternativa mais eficiente para estruturar operações próprias de crédito, especialmente neste contexto de financiamento com capital próprio e ecossistema fechado.

Se você chegou até aqui na leitura, conseguiu entender melhor as razões que tornaram a securitização algo atraente no varejo brasileiro.

Afinal, à medida que o crédito passou a ocupar um papel mais relevante dentro da rentabilidade das empresas, muitos varejistas começaram a perceber que suas carteiras de recebíveis poderiam funcionar como ativos estratégicos dentro da operação.

Por conta disso, entender Securitizadora como funciona significa compreender como diferentes operações de crédito podem ser organizadas dentro de uma estrutura financeira própria e integrada ao ecossistema do varejo.

Esse movimento fica ainda mais relevante em um cenário no qual as vendas parceladas continuam sendo uma das bases do consumo no Brasil.

A seguir, mostramos alguns exemplos práticos de como a Securitizadora vem sendo aplicada em operações de crédito que são comuns no varejo:

O empréstimo pessoal é uma operação que vem ganhando espaço dentro de alguns ecossistemas de varejo, especialmente nas empresas que já têm relacionamento recorrente e histórico transacional com seus clientes.

É o caso, por exemplo, da Magalu, Lojas Renner, Riachuelo, Casas Bahia, C&A e Mercado Livre, que oferecem essas soluções aos seus respectivos ecossistemas.

Nesse modelo, o varejista utiliza sua base de dados, conhecimento de comportamento e relacionamento para estruturar ofertas próprias de crédito.

Naturalmente, uma operação de empréstimo pessoal aumenta a necessidade do varejista ter uma estrutura financeira mais eficiente para suportar o crescimento da operação. É justamente nesse cenário que entender “Securitizadora como funciona” faz toda a diferença.

Através da securitização, as carteiras de empréstimos tomados pelas pessoas físicas podem ser organizados dentro de uma estrutura específica para a gestão de recebíveis.

Dentro da Securitizadora, a dívida vira uma espécie de “investimento” para o varejista que aportou capital.

Dessa forma, os investidores recebem antecipadamente os valores emprestados, sem ter que esperar o prazo final de liquidação dos valores.

A estrutura securitizada também permite separar a operação financeira da atividade mercantil da empresa.

Além da eficiência tributária, essa estratégia possibilita uma melhor estruturação de funding, previsibilidade financeira e escalabilidade da carteira ao longo do tempo.

Na prática, o crédito deixa de funcionar apenas como um produto complementar e passa a ocupar um papel estratégico dentro da monetização do ecossistema do varejo, através da receita de juros.

Outro exemplo bastante comum no varejo é o cartão private label, também conhecido como cartão de loja, que é emitido diretamente pelo próprio varejista.

Ele não é vinculado a nenhuma bandeira de cartão, podendo ser usado exclusivamente para compras na rede que o emitiu.

Esse modelo ganhou força principalmente porque permite ao varejista criar uma relação financeira mais recorrente com seus clientes, oferecendo parcelamentos, benefícios exclusivos e maior integração com a jornada de compra.

Além disso, clientes que utilizam o cartão de loja retornam mais vezes, concentram suas compras na rede e tendem a financiar compras de maior valor.

Esse comportamento pode ser observado na prática. No caso da Lojas Renner, os cartões próprios registraram um ticket médio de R$ 298 em 2025, cerca de 40% acima do ticket médio total da companhia.

Outro case de sucesso envolvendo o cartão private label foi a Lojas Quero-Quero, que no 4T/2025, teve 54,2% das suas vendas realizadas via cartão próprio, evidenciando um modelo altamente integrado entre crédito e varejo.

Embora seja um instrumento de fidelização e recorrência, muitas empresas ainda operam o cartão de loja da forma tradicional, concentrando toda a operação dentro de uma administradora de cartões ou diretamente no próprio balanço.

Porém, se você pesquisar sobre Securitizadora como funciona, vai observar que muitos varejistas utilizam a securitização como uma alternativa mais eficiente para estruturar essa operação.

Por meio dela, é possível separar as receitas de serviço da operação financeira do crédito, criando uma estrutura muito mais eficiente, tanto do ponto de vista tributário (15% de imposto sobre a receita de juros, apenas no resgate), quanto do ponto de vista operacional.

Ademais, a operação securitizada de cartão private label é muito mais escalável, organizada e integrada ao ecossistema financeiro.

Historicamente, o crediário próprio para lojas é uma das modalidades de crédito mais utilizadas no varejo brasileiro, fazendo parte do cotidiano há décadas.

Prova disso são os carnês de parcelamento introduzidos há mais de 50 anos em lojas como Mappin, Mesbla e, principalmente, nas Casas Bahia.

O crediário próprio para lojas é uma modalidade de financiamento em que os próprios varejistas financiam os clientes, que podem parcelar a compra de serviços e produtos.

Essa operação é muito favorável aos pequenos varejistas, que passam a poder oferecer uma opção de pagamento parcelado. Por meio dela, o varejista consegue:

O grande problema é que, durante muitos anos, grande parte dessas operações foi estruturada diretamente no balanço financeiro do varejo. Quando isso ocorre, os varejistas não conseguem cobrar juros nas vendas parceladas da mesma forma que os bancos tradicionais fazem.

Isso, naturalmente, trouxe limitações relacionadas à tributação, escalabilidade e gestão financeira da carteira.

É justamente nesse contexto que entender “Securitizadora como funciona” se torna algo estratégico para o varejo.

Na prática, a securitização permite separar a operação mercantil da estrutura financeira responsável pelo crédito, criando uma lógica mais eficiente para organizar os recebíveis originados pelo crediário.

Além disso, operações bancarizadas de crediário, via emissão de CCB, permitem que o varejista estruture melhor sua política de juros, gestão de risco e condições de parcelamento.

Com isso, o varejista consegue transformar o crédito em uma frente estratégica de geração de receita dentro da operação.

A securitização representa algo que vai muito além de uma simples operação financeira. Justamente por conta disso, é fundamental que você compreenda, na prática, a Securitizadora como funciona.

Isso significa entender como as empresas conseguem transformar suas carteiras de recebíveis em uma estrutura estratégica de crédito, funding e monetização dentro do próprio ecossistema.

Porém, mesmo que esse veículo de securitização tenha uma estrutura mais leve do que o FIDC, a sua estruturação e operação exigem conhecimento técnico, estrutura regulatória e capacidade regulatória.

Até por conta disso, ter o apoio de parceiros estratégicos, como a GIRO.TECH, se torna indispensável.

Nós somos especialistas em infraestrutura financeira para operações de crédito no varejo, ajudando empresas a estruturar modelos de bancarização, securitização e funding de forma integrada, segura e apta para escalar.

Mais do que criar uma operação isolada, nós conectamos crédito, tecnologia e eficiência financeira dentro da realidade operacional de cada negócio.

Isso inclui desde a estruturação da Securitizadora até a integração com crediário próprio, cartão private label, BNPL e diferentes modelos de crédito utilizados no varejo.

Para isso, temos o apoio da GTS Securitizadora regulada pela CVM e que possui todas as licenças necessárias para operar atividades de securitização.

A GTS Securitizadora opera no modelo recomendado pela CVM 60. Ou seja, ele atua como controladora de uma subsidiária integral constituída sob ela. Assim, a nossa unidade regulada consegue fazer as emissões de debêntures e CRs para sua empresa.

Através desses títulos, sua empresa pode captar com investidores terceiros, caso esse seja o seu objetivo. A GIRO.TECH também apoia seu negócio nessa busca pelos investidores interessados em valorizar o capital.

Dessa forma, a sua empresa consegue criar operações de crédito mais organizadas, escaláveis e alinhadas às regras do mercado financeiro, sem precisar assumir sozinha toda a complexidade operacional da estrutura.

Além disso, a GIRO.TECH ajuda sua empresa a construir operações mais eficientes do ponto de vista tributário e financeiro, conectando securitização, bancarização e gestão da carteira dentro de um mesmo ecossistema.

Ou seja, mais do que entender “Securitizadora como funciona”, sua empresa pode utilizar esse modelo como uma ferramenta real de crescimento e geração de valor no longo prazo.

Portanto, se o seu negócio já gera recebíveis, e você deseja utilizar todo o potencial estratégico que uma operação própria de crédito oferece, a GIRO.TECH e a GTS Securitizadora podem ajudar a acelerar seu crescimento com a tecnologia para crédito que simplesmente funciona.

Por fim, ao concluir a leitura deste artigo, você teve um grande aprendizado, pois viu que a securitização não é mais uma estrutura restrita ao mercado financeiro.

Hoje, ela ocupa um papel cada vez mais estratégico dentro das estratégias das empresas da economia real.

Até por conta disso, compreender “Securitizadora como funciona” significa entender de que forma diferentes segmentos, como indústrias, varejo, franquias e marketplaces podem estruturar operações de crédito mais sofisticadas, organizadas e preparadas para escalar de forma sustentável.

Afinal, a securitização vai muito além da simples gestão de recebíveis. Na prática, ela permite que as empresas transformem suas carteiras de crédito em uma infraestrutura financeira capaz de conectar funding, eficiência tributária, escalabilidade e monetização dentro dos próprios ecossistemas.

E isso não se restringe a acompanhar uma tendência do mercado financeiro, mas sim, de um seguir alinhado com uma mudança estrutural na forma como as empresas enxergam o crédito dentro da operação.

Contudo, para aproveitar todos os benefícios que a Securitizadora oferece, é necessário construir essa estrutura com segurança, tecnologia e eficiência regulatória. Por isso, ter o auxílio de um parceiro certo faz toda a diferença.

A GIRO.TECH ajuda empresas a estruturar operações próprias de crédito por meio de soluções de bancarização, securitização e infraestrutura financeira integradas.

Conte com o apoio da GTS Securitizadora e da nossa plataforma completa de Credit as a Service (CaaS) e acelere seu crescimento com a tecnologia para crédito que simplesmente funciona.

Entre em contato, converse com nossos especialistas e descubra como ajudamos a transformar seu crédito em resultado e impulsionar seus resultados financeiros!

Na Mídia