Gestão de recebíveis: transforme vendas parceladas em crédito

A gestão de recebíveis é o processo utilizado para acompanhar os valores que uma empresa tem a receber dos seus clientes. Descubra como transformar as vendas a prazo usando a securitização!

A gestão de recebíveis é um dos pilares mais estratégicos para empresas que vendem parcelado e desejam evoluir a forma como estruturam suas operações de crédito.

As compras a prazo fazem parte do cotidiano das pessoas. Até por conta disso, elas são um dos principais motores de conversão.

Não à toa, em alguns setores, o parcelamento sem juros virou padrão em categorias como eletrodomésticos, moda e eletrônicos, que cresceram 4,5% no ano de 2025, segundo dados divulgados pelo IBGE.

Esse cenário vai de encontro à realidade vivenciada pelo varejo, pois os recebíveis deixaram de ser somente valores a serem coletados no futuro.

Hoje, eles representam um ativo relevante, capaz de sustentar crescimento, gerar receita e viabilizar novas estratégias financeiras.

Contudo, à medida que o volume de vendas a prazo aumenta, também cresce a complexidade de gerir esses ativos com eficiência, previsibilidade e controle.

Nesse contexto, a gestão de recebíveis assume um papel central nessa “nova realidade” do varejo financeiro.

E isso não se resume apenas no que diz respeito a organizar fluxos financeiros, mas sim, de estruturar uma base sólida para a construção de operações de crédito mais eficientes e escaláveis.

Afinal, mais do que acompanhar entradas futuras, as empresas que tratam seus recebíveis de maneira estratégica também conseguem transformar esse ativo valioso em uma fonte estruturada de funding, 100% alinhada ao crescimento do negócio.

É sobre isso que vamos falar nesse artigo. Você vai entender melhor como a gestão de recebíveis pode evoluir de algo operacional para um diferencial competitivo.

Além disso, você também vai descobrir como transformar vendas parceladas em uma estratégia consistente de crédito, por meio da securitização. Siga a leitura e acompanhe até o fim!

Baixe o nosso White Paper de Securitização Preencha os campos abaixo e receba no seu e-mail um material gratuito sobre Securitização!

Primeiramente, antes de entendermos melhor o que significa e como funciona a gestão de recebíveis, vale uma breve explicação. Você sabe realmente o que são recebíveis?

Também chamados de direitos creditórios, eles representam valores que uma empresa tem a receber no futuro, e que são originados a partir de vendas realizadas a prazo.

Historicamente, as empresas viam esses valores apenas como parte do fluxo financeiro das vendas a prazo.

Contudo, isso mudou nos últimos anos, pois essa visão é limitada, principalmente para negócios que operam com alto volume de vendasparceladas.

Na prática, os recebíveis são ativos financeiros que possuem características próprias, como prazo, risco e previsibilidade de pagamento.

Isso significa que eles podem ser analisados de forma estratégica, considerando sua qualidade, performance e capacidade de geração de valor.

Por conta disso, quando bem estruturados, os direitos creditórios deixam de ser somente “valores a receber”.

Dentro do contexto da bancarização, os recebíveis vão muito além, pois passam a representar a base para a construção de operações de crédito mais eficientes e conectadas ao crescimento do negócio.

O que é gestão de recebíveis?

Agora que você já entendeu melhor o que são esses ativos, fica mais fácil compreender o que realmente é a gestão de recebíveis.

Em suma, ela se refere ao conjunto de práticas,processos e ferramentas utilizados para acompanhar e organizar os valores que uma empresa tem a receber dos seus clientes.

Na prática, isso envolve desde o controle de prazos e inadimplência até a análise de performance da carteira e definição das políticas de crédito.

O principal objetivo dessa gestão é garantir que os recebimentos ocorram nas datas acordadas e manter um fluxo de caixa constante para a empresa.

Entretanto, limitar a gestão de recebíveis apenas a esse papel operacional, é um erro comum muito cometido pelas organizações.

Nas empresas que operam e dependem diretamente das vendas parceladas, essa função vai muito além do controle financeiro.

Quando bem estruturada, a gestão dos direitos creditórios permite que a empresa transforme dados em decisões estratégicas.

Afinal, ela oferece visibilidade sobre a qualidade da carteira de crédito, o comportamento de pagamento dos clientes e eficiência da operação de crédito.

Isso abre espaço para uma abordagem mais sofisticada, na qual a empresa passa a utilizar os recebíveis como base para estruturar seu funding.

Na prática, isso significa ir além de uma gestão reativa e passar a ter uma gestão estratégica, para que esses ativos sejam tratados como um ativo central de crescimento, eficiência e escalabilidade do negócio.

Esse é o ponto de partida para transformar as vendas parceladas em uma operação de crédito estruturada, tema que vamos aprofundar nos itens seguintes.

Como funciona a gestão de recebíveis?

Agora que você já entendeu melhor o que é a gestão de recebíveis, fica mais fácil compreender como ela funciona e impacta a operação na prática.

De modo geral, ela funciona a partir da organização, análise e acompanhamento contínuo dos valores que a empresa tem a receber.

Isso envolve algumas etapas, como:

Mapear a origem dos recebíveis;

Estruturar os prazos de pagamento;

Monitorar o comportamento da carteira;

Identificar possíveis riscos, como atrasos ou inadimplência.

Todavia, em operações que atingiram um maior estágio de maturidade, esse processo não se resume à gestão de crédito e cobrança.

Ela também incorpora indicadores de performance, segmentação de clientes, definição de políticas de crédito e uso de tecnologia para automatizar decisões.

Assim, a empresa consegue ter mais visibilidade sobre a qualidade dos seus ativos. O resultado é uma atuação mais proativa, na qual as estratégias podem ser ajustadas de acordo com o desempenho da carteira.

Além disso, com uma gestão de recebíveis bem estruturada, o varejista consegue padronizar processos e gerar previsibilidade.

Essa abordagem é importante pois ela cria as bases necessárias para integrar os recebíveis a uma estratégia mais ampla de financiamento.

Na prática, isso significa que os recebíveis deixam de ser apenas acompanhados e passam a ser geridos como um ativo estratégico, capaz de sustentar decisões financeiras mais sofisticadas e alinhadas ao crescimento do negócio.

Esse nível de organização e controle é o que viabiliza, nos próximos estágios, a transformação desses ativos em uma estrutura consistente de crédito.

Por que a gestão de recebíveis é importante para o varejo?

Embora a gestão de recebíveis seja importante para qualquer setor da economia, ela assume um papel ainda mais relevante no varejo.

E existe um motivo para isso: o alto volume das vendas parceladas e à recorrência das operações de crédito.

Ao contrário do que ocorre em outros segmentos, nos quais os recebíveis podem corresponder somente à uma parte do fluxo financeiro, no varejo, eles são um dos principais ativos do negócio.

Vendas parceladas como motor de conversão

Isso ocorre porque grande parte das vendas está diretamente vinculada a pagamentos futuros, o que exige organização, controle e capacidade de análise contínua.

Segundo o Varejo Finance Report 2026, o cartão de crédito permanece como o principal instrumento de financiamento do consumo, especialmente para compras de maior valor e parceladas.

Em números gerais, o cartão de crédito correspondeu a 39% das vendas no varejo, ficando atrás apenas do Pix P2B (Person-to-Business), que totalizou 44,6% das transações voltadas ao consumo.

Esse panorama ajuda a reforçar o poder que as vendas parceladas têm dentro do contexto do varejo. Contudo, isso também demanda que os varejistas tenham uma boa gestão de recebíveis.

Caso contrário, a empresa perde visibilidade sobre a qualidade da sua carteira, o comportamento de pagamento dos clientes e os riscos associados à operação.

Esses fatores dificultam a tomada de decisão e comprometem tanto a eficiência, quanto a sustentabilidade do crescimento a longo prazo.

Em contrapartida, quando os recebíveis são tratados de forma estratégica, o varejo passa a ter maior previsibilidade, controle sobre a operação de crédito e capacidade de planejar sua expansão com base em dados concretos.

Além disso, uma gestão eficiente permite transformar os recebíveis em ativos que vão além do fluxo financeiro, conectando-os diretamente à estratégia de funding da empresa.

Na prática, isso significa que o varejista deixa de apenas acompanhar suas vendas parceladas e passa a utilizar esses ativos como base para estruturar uma operação de crédito mais eficiente, escalável e alinhada ao crescimento do seu ecossistema.

Por que a gestão de recebíveis falha no varejo?

Apesar da relevância dos direitos creditórios para o varejo, muitas empresas ainda encaram dificuldades em extrair valor estratégico desses ativos.

Na prática, o grande problema não está propriamente na existência dos recebíveis, pois as vendas parceladas são indispensáveis para os varejistas.

O principal empecilho está na forma como eles são geridos. Abaixo, destacamos três principais fatores que ajudam a explicar por que a gestão de recebíveis ainda falha em muitas operações no varejo. Observe:

Visão operacional

De início, um dos principais equívocos cometidos pelos varejistas está no tratamento da gestão de recebíveis.

Ainda é muito comum algumas empresas enxergarem esse processo somente como uma atividade operacional, com foco no controle de prazos e na cobrança de valores em aberto.

Essa abordagem acaba limitado o potencial estratégico que os recebíveis têm, pois impede que o varejista utilize os dados para tomar decisões mais sofisticadas sobre crédito, risco e crescimento da carteira.

Esse pensamento também foi compartilhado por Alex Marques, Diretor Comercial da Data System durante a sua participação no evento Crédito Digital 2026.

Em sua palestra, o executivo foi enfático em dizer que o varejista que usa dados para oferecer crédito vende mais e melhor.

E isso, naturalmente, também passa pela gestão de recebíveis. Sem essa evolução de visão, eles continuam sendo apenas acompanhados, em vez de serem utilizados como ativo central na estrutura financeira do negócio.

Falta de visibilidade em tempo real

Outro fator crítico das falhas na gestão de recebíveis no varejo, diz respeito à ausência de visibilidade em tempo real da carteira de crédito.

Muitos varejistas ainda operam com dados fragmentados, atualizações manuais ou sistemas que oferecem pouca (ou nenhuma) integração.

Embora a concessão de crédito em tempo real já seja uma realidade no varejo, principalmente por meio do Buy Now Pay Later (BNPL), ainda assim, existe falta de visibilidade.

Isso dificulta o acompanhamento da performance da carteira, a identificação de riscos e a capacidade de reagir diante de mudanças no comportamento dos clientes.

Sem que o varejista tenha acesso a informações confiáveis e atualizadas, a gestão de recebíveis acaba se tornando reativa, comprometendo a previsibilidade e a eficiência de toda a operação de crédito.

Ausência de estratégia financeira na gestão de recebíveis

Além da falta de visibilidade em tempo real, a ausência de uma estratégia financeira estruturada impede que a gestão de recebíveis seja usada de forma inteligente dentro do negócio.

Apesar do Retail Banking já ser uma realidade consolidada no varejo, em muitos casos, não há uma definição clara sobre como esses ativos podem ser integrados ao modelo de funding da empresa ou utilizados para sustentar o crescimento da operação de crédito.

Como resultado, o varejo acaba perdendo a oportunidade de transformar seus recebíveis em uma alavanca estratégica, mantendo uma gestão limitada e desconectada dos objetivos de longo prazo.

Todos esses fatores reforçam que, na maioria dos casos, a limitação não está nos direitos creditórios. Está na forma como eles são tratados pelos varejistas.

Quando a gestão de recebíveis permanece restrita ao nível operacional, sem visibilidade ou estratégia financeira bem definida, o varejo deixa de capturar valor de um dos seus principais ativos.

É justamente essa lacuna que abre espaço para uma evolução na forma de pensar e estruturar os recebíveis. Falaremos melhor sobre isso nos tópicos adiante.

Gestão de recebíveis x antecipação de recebíveis: qual a diferença?

Se você estava buscando por “gestão de recebíveis”, provavelmente encontrou conteúdos relacionados à antecipação de recebíveis.

Embora sejam utilizados como sinônimos, eles representam conceitos distintos dentro do contexto financeiro e do mercado de crédito.

Em suma, a antecipação de recebíveis é uma operação financeira. Por meio dela, um varejista consegue receber antecipadamente os valores das vendas parceladas realizadas via cartão de crédito ou CDC Lojista.

Neste caso, o varejista não precisa esperar o prazo original de liquidação. Caso seja necessário, ele pode antecipar esses recursos junto à uma instituição financeira, factoring e Securitizadora.

Para antecipar esses recursos, o varejista paga uma taxa de desconto (deságio) em cima do montante antecipado.

Na prática, a antecipação de recebíveis é uma operação bem parecida com a securitização, que converte créditos em títulos negociáveis no mercado de capitais.

Já a gestão de recebíveis, como dito anteriormente, é um processo contínuo que envolve organização, análise, controle e tomada de decisão sobre a carteira de recebíveis do varejista.

Ou seja, ele não se limita a uma única operação, mas sim, à maneira como esses ativos são gerenciados e utilizados ao longo do tempo.

Enquanto a antecipação de recebíveis atua sobre o “quando” os recursos são utilizados, a gestão atua sobre o “como” e o “porquê” esses ativos fazem parte da estratégia do negócio.

Essa distinção é importante porque empresas que focam somente em ações pontuais tendem a perder eficiência ao longo do tempo.

Por outro lado, aquelas que estruturam uma gestão consistente conseguem extrair mais valor dos seus recebíveis.

Em um cenário mais avançado, a antecipação se torna uma ferramenta dentro de uma estratégia maior, na qual os recebíveis são utilizados como base para estruturar operações de crédito mais eficientes e escaláveis.

Quais são os pilares de uma gestão de recebíveis eficiente?

Contudo, para que os recebíveis deixem de ser somente valores que o varejista tem a receber, e passem a se tornar um ativo estratégico, é crucial se atentar a alguns detalhes.

Eles são necessários para que uma boa gestão seja consistente, estruturada em processos claros e com decisões orientadas por dados.

Abaixo, destacamos os principais pilares que sustentam uma gestão de recebíveis eficaz no varejo. Observe:

Centralize e classifique os recebíveis

O primeiro passo para uma gestão eficiente é assegurar que todos os recebíveis estejam centralizados em um único ambiente.

Essa organização é fundamental, pois permite que o varejista tenha uma visão consolidada da carteira, além de evitar que as informações fiquem fragmentadas

Além disso, também é essencial classificar esses ativos seguindo alguns critérios como prazo, risco, tipo de operação e perfil do cliente.

Essa segmentação facilita a análise e melhora a qualidade da tomada de decisão.

A partir do momento em que tem os recebíveis estruturados, a empresa consegue enxergar sua carteira de forma mais estratégica, identificando oportunidades e riscos com maior clareza.

Estabeleça uma boa política de crédito

Uma gestão de recebíveis eficiente começa antes mesmo da geração do recebível.

Neste sentido, definir uma política de crédito bem estruturada é igualmente importante para garantir a qualidade da carteira.

A política de crédito é o conjunto de critérios e diretrizes usadas pelos varejistas para definir ou negar uma concessão de crédito.

Ou seja, ela ajuda a estabelecer qual é o limite do valor que será concedido, assim como o nível de risco que o varejista deseja trabalhar.

Quando bem definida, a política de crédito contribui diretamente para a previsibilidade e sustentabilidade da operação, reduzindo distorções e melhorando a performance ao longo do tempo.

Crie uma régua de cobrança estruturada

Para que uma gestão de recebíveis seja, de fato, eficiente, não se pode ignorar a etapa da cobrança. E aqui, vale um adendo: ela não deve ser tratada de forma reativa, mas sim, de forma estratégica.

Neste sentido, é recomendável que você crie uma régua de cobrança estruturada.

Por meio dela, é possível definir como sua empresa vai se comunicar com o cliente em cada etapa do ciclo de pagamento, desde lembretes preventivos até ações caso haja algum caso de inadimplência

Esse processo aumenta a eficiência da recuperação de valores, melhora a experiência do cliente e reduz os impactos negativos na carteira.

Monitore indicadores-chave

Como dito anteriormente, a gestão de recebíveis deve ser orientada por dados. E essa lógica vale para qualquer estratégia de bancarização e originação de crédito.

Portanto, é essencial monitorar indicadores-chave, que reflitam a qualidade e a performance da carteira de recebíveis.

No caso do varejo, as principais métricas que devem ser acompanhadas são:

Taxa de inadimplência;

Prazo médio de recebimento;

Índice de atraso;

Recuperação de crédito.

Esses dados permitem que você identifique tendências e atue de forma proativa. Além disso, o monitoramento contínuo dos indicadores-chave também permite que o varejista ajuste suas estratégias com maior precisão, aumentando a eficiência da operação.

Facilite o pagamento

Outro pilar importante dentro da gestão de recebíveis, diz respeito à redução dos atritos e fricções no momento do pagamento.

Durante sua participação no evento Crédito Digital 2026, o Diretor de TI da Studio Z, Waldemar de Oliveira, compartilhou um pouco sobre o case do aplicativo de crédito digital da empresa.

Segundo o executivo, a Studio Z provê crédito há 15 anos, começando com o crediário e evoluindo até o cartão private label.

Porém, a empresa sempre teve uma jornada de concessão muito longa, podendo demorar até 15 minutos para o cliente fazer um cartão.

Em sua visão, o cliente ir até à loja, passar pelo processo e só então ter uma resposta, é uma das principais fricções da jornada de compra.

Para resolver esse problema, a Studio Z criou o projeto “2 minutos”. Ele consiste em um modelo de pré-análise que utiliza dados da base da empresa para oferecer ofertas mais aderentes ao perfil e momento de cada cliente, dentro de parâmetros consistentes de risco e sustentabilidade da carteira.

O resultado foi imediato: em 2025, a Studio Z cresceu mais de 30%, com mais de 30.000 mil cartões emitidos por mês.

Esse case da Studio Z reforça o que o mercado já sabe: quanto mais simples e acessível for o processo, maior será a tendência de adimplência.

Além de eliminar atritos na jornada, esse processo também envolve consiste em oferecer diferentes meios de pagamento, facilitar o acesso às informações de cobrança e utilizar soluções digitais que agilizem a jornada do cliente.

Ao melhorar a experiência de pagamento, a empresa não apenas reduz atrasos, mas também fortalece o relacionamento com sua base de clientes.

Use a antecipação de recebíveis de forma estratégica

Por fim, mas igualmente importante: a antecipação de recebíveis também pode ser uma ferramenta relevante dentro da gestão de recebíveis, contanto que seja utilizada de forma consciente e alinhada à estratégia do negócio.

Quando aplicada de forma pontual e planejada, ela pode contribuir para o equilíbrio da operação e para a otimização do uso dos ativos financeiros.

No entanto, o seu papel deve estar inserido em uma lógica maior, na qual os recebíveis são geridos de forma estruturada e integrados a uma estratégia de funding mais eficiente.

Como o varejo pode transformar seus recebíveis em uma estratégia de crédito?

Porém, não basta apenas saber estruturar uma gestão de recebíveis eficiente. Também é necessário colocar tudo isso em prática e evoluir o papel dos recebíveis dentro do negócio.

No contexto do varejo, isso significa deixar de tratá-los somente como um resultado das vendas parceladas e passar a utilizá-los como base para uma operação de crédito estruturada.

Para que essa transformação aconteça, é necessário evoluir em três frentes principais:

Transforme dados em decisões de crédito

O primeiro movimento para executar esse plano de ação passa pelo entendimento de que os recebíveis carregam informações valiosas sobre comportamento de pagamento, risco e performance da carteira.

A partir do momento em que organiza e analisa esses dados, o varejista consegue tomar decisões mais precisas sobre concessão de crédito, definição de limites e segmentação de clientes.

Com isso, o crédito deixa de ser apenas uma extensão da venda mercantil e passa a ser uma frente estratégica, com regras, métricas e objetivos próprios.

Estruture o funding com base nos recebíveis

O segundo passo inclui integrar os recebíveis a uma lógica de funding mais estruturada.

Ou seja, ao invés de tratar isoladamente cada operação de crédito CDC, o varejista deve organizar sua carteira de maneira padronizada.

Essa organização ajuda a criar as bases necessárias para que o varejista utilize os recebíveis como suporte para financiamento contínuo, alinhando o crescimento da carteira à capacidade de funding.

Na prática, isso traz mais previsibilidade, melhora a gestão de risco e permite sustentar a expansão da operação com maior eficiência.

Evolua para uma operação de crédito escalável

Por fim, a verdadeira “virada de chave” acontece quando o varejo passa a enxergar seus recebíveis como um ativo financeiro capaz de sustentar uma estrutura de crédito escalável.

Nesse estágio, é possível evoluir para modelos mais sofisticados, como a securitização de recebíveis, que permitem acessar capital de terceiros, melhorar a eficiência da operação e ampliar o potencial de crescimento.

Mais do que uma simples mudança operacional, trata-se de um reposicionamento estratégico, no qual as vendas, o crédito e o funding atuam de forma integrada para sustentar o crescimento e escalabilidade do negócio.

Como a securitização ajuda a gestão de recebíveis no varejo?

À medida que a gestão de recebíveis deixa de ser apenas um processo operacional, para se tornar uma função estratégica, outras situações também precisam evoluir.

Afinal, é necessário que o varejo conte com estruturas capazes de sustentar essa evolução com eficiência e escala.

É nesse contexto que a securitização se torna um complemento natural para os varejistas que buscam modernizar suas operações de crédito.

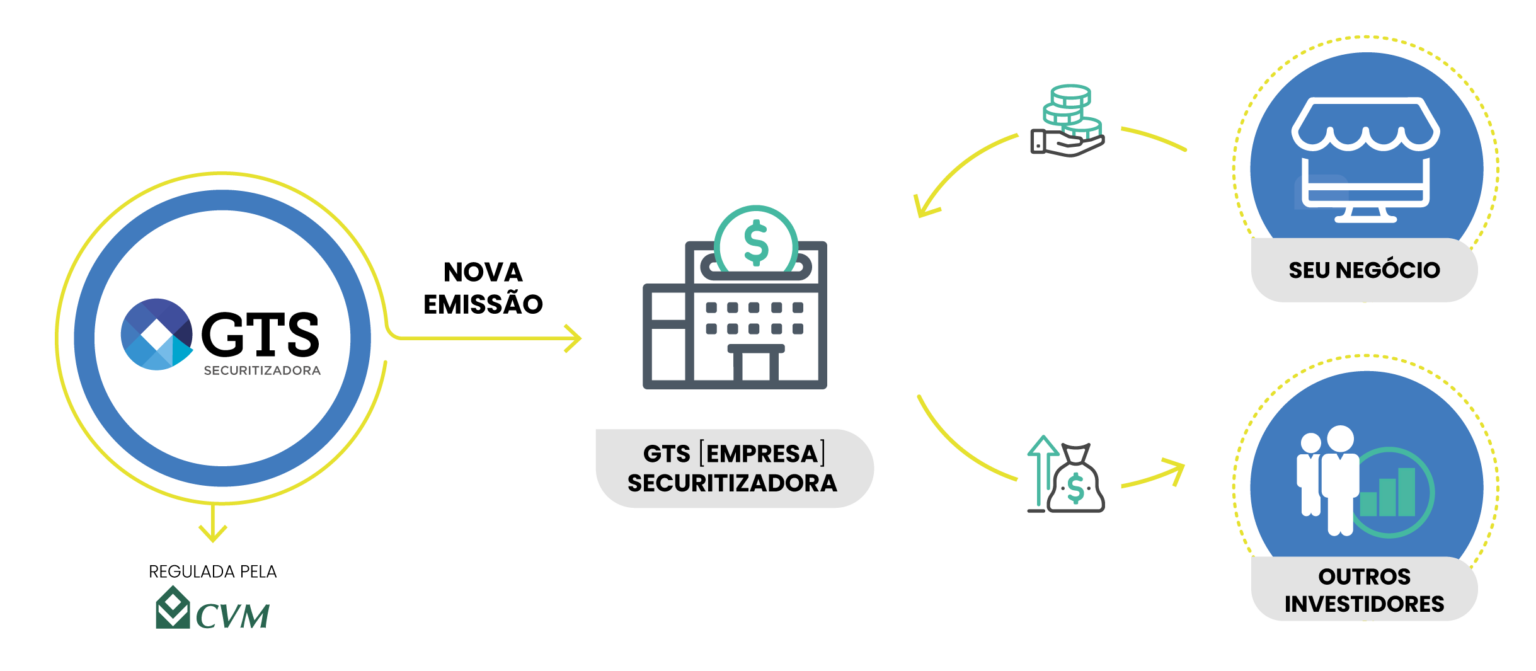

De modo geral, a securitização é o processo que converte os recebíveis de uma empresa em títulos que podem ser comercializados no mercado de capitais.

Essa “transferência” de recebíveis é feita para um veículo de securitização, como o Fundo de Investimento em Direitos Creditórios (FIDC) ou a Securitizadora.

Todos esses títulos podem ser negociados no mercado de capitais, permitindo que investidores (que podem ser os próprios donos da operação) aportem capital e comprem essas dívidas.

Caso o investidor financie uma operação utilizando capital próprio, ele consegue capturar o lucro da operação de securitização de recebíveis do seu negócio.

Gestão de recebíveis como base estruturada de funding

Mas não é só isso, pois a securitização permite que o varejista transforme sua carteira de recebíveis organizada em uma base estruturada de funding.

Com isso, ao invés de tratar seus recebíveis de maneira isolada, o varejista passa a padronizar seus ativos.

Dessa forma, ele consegue criar os insumos necessários para utilizar esses recebíveis dentro de uma lógica recorrente de financiamento.

Isso traz mais previsibilidade para a operação, já que o funding passa a estar alinhado ao comportamento e à performance da carteira.

Além do mais, no caso da gestão de recebíveis, a securitização serve como um “reforço” de governança.

Afinal, ao exigir padronização, controle e acompanhamento mais rigoroso dos direitos creditórios, ela ajuda a elevar o nível de maturidade da operação, possibilitando que as decisões sejam tomadas de forma mais consistente e baseada em dados.

Por consequência, esse nível de estrutura também contribui para uma melhor gestão de risco, pois os recebíveis passam a ser analisados com base em critérios mais claros e integrados à estratégia do varejo.

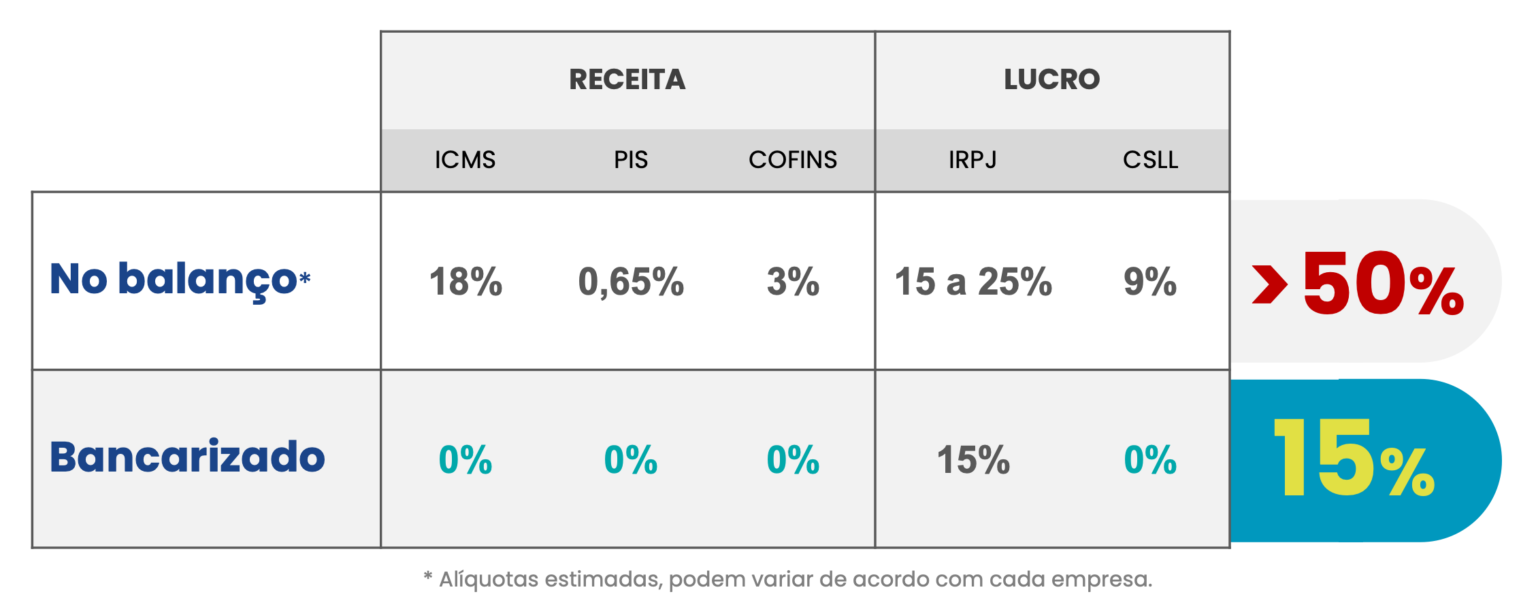

Eficiência tributária

Por fim, mas igualmente importante: quando a securitização é bem estruturada, ele permite otimizar a forma como os recebíveis são usados dentro da operação.

Isso fica especialmente evidente na questão da eficiência tributária. Através dela, o varejista consegue melhorar a relação entre custo, retorno e capacidade de crescimento.

Ao usar uma Companhia Securitizadora ou FIDC, o varejista deixa de reconhecer as receitas financeiras dentro do seu próprio CNPJ operacional.

Como essas receitas ficam isoladas no veículo de securitização, o varejista consegue obter um tratamento fiscal mais adequado à natureza financeira da operação.

O motivo para isso é bastante simples, afinal, é possível separar a venda do produto da geração de receita financeira. Isso reduz a incidência tributária sobre os juros.

Desse modo, o varejista paga somente 15% de imposto sobre a receita de juros, e isso ocorre apenas no resgate.

A tabela abaixo mostra como o varejo consegue obter essa eficiência tributária em uma operação de crediário próprio para lojas:

Assim, o varejista consegue capturar mais valor em sua própria operação de crédito, transformando-a em uma fonte relevante de rentabilidade.

Isso torna a gestão de recebíveis não apenas mais organizada, mas também mais alinhada aos objetivos financeiros do negócio.

Na prática, a securitização não substitui a gestão de recebíveis, mas sim, a potencializa. Ao integrar esses ativos a uma estrutura mais sofisticada, o varejo passa a transformar sua carteira em uma base sólida para sustentar decisões estratégicas, escalar a operação de crédito e crescer com maior consistência ao longo do tempo.

Como transformar seus recebíveis em uma estrutura de crédito com a GTS Securitizadora?

Se você chegou até aqui, conseguiu entender melhor o valor estratégico que a gestão de recebíveis oferece para o varejo.

Agora, o próximo passo é saber como estruturar esses ativos da forma correta para sustentar o crescimento das suas operações de crédito.

Afinal, não basta apenas organizar a carteira. Também é necessário ter uma estrutura capaz de transformar os direitos creditórios em uma base consistente de funding, com eficiência, governança e capacidade de escala.

É exatamente neste ponto que a GIRO.TECH atua. Nós oferecemos a infraestrutura completa de crédito para grandes negócios, conectando varejistas, financeiras e clientes no mesmo ecossistema.

A GTS Securitizadora possui registro na Comissão de Valores Mobiliários (CVM), estando apta para viabilizar a estruturação de operações de crédito que têm como base os recebíveis.

Através da GTS Securitizadora, a GIRO.TECH consegue seguir com o modelo recomendado pela CVM 60 (criação de uma nova Securitizadora como subsidiária integral de uma Securitizadora já regulada).

Na prática, é a GTS Securitizadora quem faz as emissões de títulos (debêntures e CRs), permitindo que seu varejo acesse recursos no mercado de capitais.

Dessa forma, sua empresa tem a possibilidade de obter recursos de terceiros, caso esse seja o objetivo, mantendo total autonomia sobre as operações de crédito e sem a necessidade de depender de uma instituição financeira tradicional.

Assim, qualquer varejista pode acessar o mercado de capitais de forma estruturada e alinhada às boas práticas da CVM.

Além disso, ao operar dentro de um modelo regulado, sua empresa deixa de tratar os recebíveis de forma isolada e passa a utilizá-los como base para uma operação estruturada e preparada para crescer de forma consistente.

E o melhor de tudo: com muito mais segurança jurídica, padronização de processos e eficiência tributária, todos elementos fundamentais para quem deseja evoluir sua estratégia de crédito.

Conclusão

Por fim, ao concluir a leitura deste artigo, você conseguiu compreender que a gestão de recebíveis vai muito além do controle dos valores que uma empresa tem a receber.

No contexto do varejo, os direitos creditórios representam uma base estratégica capaz de sustentar decisões, estruturar operações de crédito e impulsionar o crescimento do negócio.

Neste sentido, varejistas que conseguem evoluir a sua abordagem deixam de tratar os recebíveis como sendo uma extensão das vendas.

Ao utilizá-los como um ativo financeiro central, é possível obter muito mais previsibilidade, eficiência e escalabilidade nas operações de crédito.

Além disso, a integração entre gestão de recebíveis e estruturas mais sofisticadas, como a securitização, permite que o varejista transforme suas vendas parceladas em uma estratégia consistente de crédito, alinhada ao longo prazo.

No entanto, mais do que acompanhar a carteira, o desafio passa a ser estruturar uma operação que seja capaz de crescer com controle, governança e eficiência financeira.

Por isso, se o seu varejo busca dar esse próximo passo, a GIRO.TECH pode apoiar desde a organização dos recebíveis até a estruturação completa da operação de crédito.

Nós oferecemos a infraestrutura completa para bancarização e securitização de grandes negócios, conectando varejistas, financeiras e clientes dentro do mesmo ecossistema.

Conte com a nossa plataforma completa de Credit as a Service (CaaS), as nossas unidades reguladas e a tecnologia para crédito que simplesmente funciona. Estamos prontos para te apoiar.

Entre com contato, converse com nossos especialistas e descubra como transformar seus recebíveis em uma estratégia sólida de crescimento!