Gestão de crédito e cobrança: por que isso importa ao varejo?

A gestão de crédito e cobrança é fundamental para os varejistas que concedem crédito aos seus ecossistemas. Descubra como gerar mais eficiência neste processo!

03/07/2025

Nossas Soluções

A gestão de crédito e cobrança é fundamental para os varejistas que concedem crédito aos seus ecossistemas. Descubra como gerar mais eficiência neste processo!

03/07/2025

A gestão de crédito e cobrança é fundamental no contexto do varejo, um setor que historicamente, é muito dependente das vendas parceladas.

Segundo o Varejo Finance Report 2025, as vendas a prazo, feitas por meio do crediário ou cartão private label, têm obtido uma participação extremamente relevante na estratégia financeira deste setor, assim como ocorre com o cartão de crédito.

A título de curiosidade, 89,6% das empresas varejistas brasileiras dependem do parcelamento sem juros no cartão de crédito para concretizar suas vendas, de acordo com a Confederação Nacional do Comércio de Bens, Serviços e Turismo (CNC).

Apesar de ser um importante motor de crescimento, as vendas parceladas trazem alguns problemas ao varejo.

De acordo com o Índice Meu Crediário, que mede a inadimplência nas vendas realizadas a prazo após 90 dias de vencimento, a taxa de inadimplência no crediário oscilou entre 6,9 % e 8,5 % ao longo de 2024.

Em um cenário no qual a bancarização do varejo está cada vez mais em alta, com os players do setor estruturando suas próprias operações de crédito, esses dados não podem ser ignorados.

Afinal, não basta apenas ter bons sistemas e uma tecnologia capaz de conceder crédito a todo um ecossistema.

Também é necessário que os varejistas tenham uma boa gestão de crédito e cobrança, que ajude a garantir a sustentabilidade dessas operações.

Mas como é possível fazer isso na prática? Quais cuidados o varejo deve ter ao realizar essa gestão? Qual é o melhor caminho para gerar mais eficiência?

Essas e outras perguntas serão respondidas neste artigo. Portanto, te convidamos a seguir a leitura conosco e acompanhar este conteúdo até o fim.

Pode ter certeza que ele vai te trazer muitos insights relevantes e que vão contribuir para a sua estratégia financeira. Vamos lá?

Primeiramente, antes de entendermos quais são os caminhos para tornar essa ação mais eficiente, é importante que você conheça melhor o que é uma gestão de crédito e cobrança.

De modo geral, ela é o conjunto de processos, políticas e práticas que uma empresa adota para conceder crédito aos seus clientes, acompanhar o comportamento de pagamento e cobrar os valores devidos.

Ou seja, ela é responsável por permitir que os clientes comprem e paguem depois, monitorar quem paga em dia, atrasa ou deixa de pagar, e tomar ações para recuperar o crédito que estiver em atraso.

Para tal, esse processo analisa os pagamentos, envia lembretes de vencimento e verifica se as parcelas estão sendo quitadas no prazo acordado.

Além disso, a gestão também entra em contato quando, eventualmente, ocorrem atrasos e garante que não haja nenhum recebimento pendente.

A gestão de crédito e cobrança é essencial para qualquer empresa que lida com dinheiro, em especial àquelas que concedem crédito para o seu ecossistema.

Embora a concessão de crédito ajude a fidelizar clientes e aumentar as margens líquidas, ela representa um risco financeiro, principalmente por conta da inadimplência.

Logo, para assegurar que os financiamentos ocorram de maneira segura, a gestão de crédito e cobrança cumpre um papel de extrema importância.

Afinal, essa estratégia tem início antes de uma venda, no momento da análise de crédito, e vai até a recuperação desses valores, caso o cliente não pague. Nos próximos itens você irá entender melhor como esse processo funciona.

Na prática, a gestão de crédito e cobrança funciona como um processo estruturado.

Ele ajuda a assegurar que a empresa consiga vender de forma parcelada e com segurança para receber os valores combinados dentro do prazo acordado.

Para que isso seja possível, ela é composta por algumas etapas, que trabalham entre si antes mesmo da venda ser efetuada, e só finaliza quando o pagamento é liquidado.

De modo geral, podemos definir o funcionamento desse processo da seguinte forma:

Antes que uma venda a prazo seja concedida, ou um limite de crédito seja aprovado, a empresa faz a avaliação do perfil do cliente.

Esse processo é conhecido como análise de crédito, o qual falaremos com mais detalhes adiante.

Porém, o principal objetivo desta etapa da gestão de crédito e cobrança é entender qual é o risco de inadimplência, bem como estabelecer as condições mais adequadas para que o cliente realize o pagamento.

A partir do momento em que a gestão de crédito e cobrança faz essa análise, a empresa consegue determinar os limites de valores que o cliente poderá pagar, assim como o prazo de pagamento.

Todas essas regras são fundamentais para que a organização equilibre o potencial das vendas e o risco financeiro relacionado à concessão de crédito.

Na sequência, a gestão de crédito e cobrança é responsável por fazer o monitoramento constante, a fim de acompanhar o comportamento de pagamento da base de clientes.

Por meio desse acompanhamento, é possível identificar de forma rápida e ágil eventuais atrasos nos pagamentos.

Essa ação preventiva é essencial para evitar que essas dívidas se tornem difíceis de serem recuperadas.

Esse processo de gestão cumpre uma importante função no que diz respeito à cobrança preventiva.

Afinal, quando a data de vencimento se aproxima, são enviados lembretes e avisos amigáveis, como mensagens, e-mails e ligações.

Em geral, essa etapa já serve para a resolução de grande parte dos atrasos nos pagamentos das dívidas.

Todavia, caso a cobrança preventiva não surta efeito, e o pagamento não ocorra, a gestão de crédito inicia uma cobrança mais efetiva.

Esta etapa pode incluir diversas ações, como negociação de parcelamentos, protesto de títulos ou, até mesmo, negativação do nome do cliente na Consulta SCR e demais órgãos de proteção ao cliente.

Caso a cobrança efetiva também não tenha sucesso, a gestão de crédito e cobrança pode partir para a tomada de medidas judiciais.

Neste caso mais extremo, o principal objetivo é tentar fazer com que haja essa recuperação de crédito.

Em suma, essas são as principais etapas do crédito e cobrança. Ao combinar tecnologia, análise de dados e atendimento humanizado, é possível manter o equilíbrio entre as vendas e os riscos.

Consequentemente, essa estratégia é fundamental para preservar a manutenção do relacionamento com os clientes.

Quando falamos sobre a gestão de crédito e cobrança, estamos falando de um processo de extrema importância dentro de uma operação de crédito.

Afinal, esse conjunto de boas práticas ajuda a garantir que a empresa venda a prazo de maneira segura, mitigando riscos de inadimplência e assegurando que os pagamentos sejam efetuados nos prazos estabelecidos.

Embora essa estratégia seja muito voltada ao varejo, ela também se aplica a outras empresas que trabalham com vendas parceladas ou operações de risco sacado.

De modo geral, essa gestão tem como principal objetivo, equilibrar a relação entre crédito e cobrança.

Ou seja, ela deve ser capaz de aumentar as vendas, possibilitando que os clientes comprem utilizando crédito; e proteger a saúde financeira do negócio, controlando eventuais atrasos e recuperando as dívidas que estejam em aberto.

Embora um dos principais objetivos seja a redução nos níveis de inadimplência, a gestão de crédito e cobrança contribui em algumas outras frentes.

Ao acompanhar de perto as contas a receber, a empresa consegue maximizar o seu fluxo de caixa. Desse modo, é possível manter capital suficiente para arcar com seus compromissos e investir no crescimento operacional.

Além disso, essa gestão também contribui para preservar o relacionamento com o cliente, afinal, quando a cobrança ocorre de forma ética, é possível aumentar os índices de fidelização, mesmo nas situações de atraso nos pagamentos.

No contexto do varejo digital, por exemplo, essa questão faz toda a diferença, especialmente se considerarmos a dificuldade que o comércio eletrônico tem em fidelizar seus clientes.

Por fim, a gestão de crédito e cobrança proporciona um aumento na lucratividade do negócio. É fácil de entender como isso ocorre.

Quando a concessão de crédito ocorre pautada em critérios bem definidos, e os pagamentos são cobrados com eficiência, existe menos chance de ocorrerem perdas financeiras.

Sendo assim, o crédito e cobrança existem para transformar as vendas a prazo em receita recebida, protegendo o fluxo de caixa e assegurando que o negócio possa escalar de forma sustentável.

O mercado de crédito pode ser definido como o conjunto de instituições, produtos e serviços que tornam mais fácil a concessão de financiamentos e empréstimos.

De modo geral, ele é um sistema financeiro encarregado por fazer a condução dos processos de cessão, controle, cobranças e linhas de crédito.

Por ser algo tão amplo, esse mercado é repleto de termos e conceitos específicos, como é o caso da gestão de crédito e cobrança, que é o que estamos abordando neste artigo.

Porém, existem outros conceitos que estão ligados à ela, e os quais, é importante você conhecer. São eles:

A alçada de crédito é o limite determinado pela empresa para escolher qual quantia de crédito poderá ser concedida a um cliente sem a necessidade de uma aprovação adicional.

Quando falamos sobre gestão de crédito, este conceito é crucial para ajudar no controle dos níveis de riscos que uma empresa está disposta a correr quando faz um financiamento.

Portanto, a definição de um limite adequado da alçada de crédito é importante para gerar mais eficiência operacional e manter a exposição ao risco de crédito em níveis toleráveis.

Anteriormente, nós citamos brevemente a análise de crédito, que é uma das principais etapas dentro da gestão de crédito e cobrança.

Ela é o processo responsável por avaliar a real capacidade que uma entidade, empresa ou pessoa tem de cumprir com compromissos financeiros, como empréstimos e financiamentos.

Ou seja, o principal objetivo da análise de crédito é avaliar o histórico financeiro de quem deseja tomar crédito, estabelecendo o risco de inadimplência.

Por meio dessas informações, a empresa pode definir se aceita ou não liberar o crédito para o solicitante.

Além do mais, essa análise também é importante para estabelecer outras questões, como taxas de juros, limites e prazos para o pagamento das parcelas.

Justamente por conta disso, este processo é de extrema importância para evitar a tão temida inadimplência, pois ela permite que o crédito seja cedido somente para os clientes certos.

Graças à análise de crédito, é possível garantir muito mais segurança em uma operação crédito, assegurando a estabilidade financeira da empresa que fez a concessão.

Como citamos anteriormente, um dos principais objetivos da gestão de crédito e cobrança é evitar a ocorrência de inadimplência.

Embora a análise de crédito seja uma ferramenta de apoio, a política de crédito também possui uma relevância igualmente importante.

Ela é o conjunto de critérios e diretrizes determinados pelas empresas na definição das regras para concessão de crédito e demais financiamentos.

A criação dessa política ocorre com base nos objetivos e necessidades do negócio. Neste sentido, ela ajuda a estabelecer o limite do valor que será cedido, assim como o nível de risco que a empresa pode trabalhar.

Por essas e outras razões, uma política de crédito bem estruturada permite que todos os participantes da operação de crédito estejam devidamente alinhados.

Também chamado de birô de crédito, o bureau de crédito é uma empresa especializada em coletar, armazenar, processar e fornecer informações sobre o histórico de crédito de pessoas físicas e jurídicas.

Esses dados incluem o comportamento e hábitos de consumo do cliente, como os históricos de pagamentos, saldos de cartões a prazo, entre outros.

Na prática, os bureaus funcionam como uma espécie de “cartório”, que agrupa dados com origem em bancos, cooperativas, varejistas, fintechs de crédito, entre outras instituições que oferecem serviços de crédito.

Esses dados incluem o comportamento e hábito de consumo do cliente, como os históricos de pagamentos, saldos de cartões a prazo, entre outros.

Assim, com base nessas informações, o bureau de crédito consegue calcular a pontuação e o score de crédito.

Por meio desse compilado de dados, as empresas conseguem tomar decisões mais assertivas sobre conceder ou não um novo financiamento.

Ou seja, o bureau de crédito ajuda a fornecer os insumos para que haja uma gestão de crédito e cobrança mais segura.

Por sua vez, o motor de crédito é uma ferramenta ou sistema usado por bancos e empresas que concedem crédito, e serve para avaliar a capacidade que o cliente tem em pagar um financiamento.

Para tal, ele combina diversas informações, como dados financeiros, renda, dívidas, histórico de crédito, entre outros critérios relevantes.

Assim, o motor de crédito consegue calcular a pontuação do crédito e determinar os riscos existentes em uma nova operação.

Este processo acontece de forma automatizada e em poucos segundos, pois a ferramenta usa algoritmos e modelos estatísticos com capacidade de processar um alto volume de informações e fornecer decisões mais rápidas e precisas.

Desse modo, o motor de crédito é uma ferramenta que ajuda a tornar mais eficiente tanto a análise, quanto à gestão e cobrança de crédito.

Afinal, eles mitigam os riscos associados em uma concessão de crédito, assegurando que ela aconteça de maneira segura.

Por fim, a esteira de crédito também cumpre um importante papel dentro de todo este “ecossistema” de crédito.

Ela é o conjunto de processos, etapas e sistemas que uma empresa utiliza para analisar, aprovar, formalizar e conceder o financiamento a um cliente.

Justamente por isso, esta ferramenta é encarregada pela organização de todo o fluxo necessário para que uma operação de crédito aconteça de forma segura e eficaz.

Na prática, a esteira de crédito se inicia sempre que há uma nova solicitação de crédito, como por exemplo, um cliente que deseja fazer um CDC Digital.

Quando a solicitação ocorre, o processo envolve todas as outras etapas, como análise, decisão, contratação e monitoramento.

Todas essas etapas funcionam em conjunto com a esteira de crédito, e garantem que o dinheiro seja disponibilizado de forma inteligente e responsável.

Se você chegou até aqui na leitura, pôde conhecer melhor a importância e os principais conceitos que compõem a gestão de crédito e cobrança.

Esse processo é fundamental para qualquer empresa que trabalhe com vendas a prazo ou forneça produtos financeiros.

É o caso dos bancos, instituições financeiras, startups e fintechs, indústrias e varejistas que concedem crédito com capital próprio por meio da bancarização empresarial.

Neste sentido, essa gestão oferece uma série de vantagens à essas organizações. Abaixo, listamos as principais delas. Veja:

Nós já citamos sobre ela anteriormente, mas é sempre importante ressaltar: com um bom processo de crédito e cobrança, é possível reduzir os índices de inadimplência.

Afinal, uma operação de crédito bem estruturada, com análise de risco, score de crédito e políticas bem estabelecidas, e que estejam alinhadas à uma cobrança eficaz, é capaz de reduzir de forma significativa o número de clientes inadimplentes.

Além disso, a gestão de cobrança e crédito atua de maneira preventiva, para identificar de forma rápida eventuais atrasos que possam estar ocorrendo.

Assim, a empresa poderá tomar ações cautelares, como renegociações amigáveis e mensagens de cobrança personalizadas, que são mais eficazes e possuem menos custos na comparação às cobranças judiciais.

Ter uma gestão de crédito e cobrança adequada também contribui para que a empresa que está cedendo crédito obtenha uma melhora no fluxo de caixa.

Isso ocorre, pois é possível obter maior previsibilidade na entrada de recursos, evitando “buracos” no fluxo de caixa.

Consequentemente, a empresa consegue elaborar um melhor planejamento financeiro, o que é importante para reduzir a necessidade de buscar financiamentos externos, o que reduz as despesas oriundas dos juros.

A redução das perdas com inadimplência não apenas melhora o fluxo de caixa. Ela também proporciona um aumento da rentabilidade.

Afinal, a partir do momento em que a empresa reduz as despesas relacionadas à recuperação de crédito, ela consegue preservar suas margens e ampliar a rentabilidade das operações dentro do seu ecossistema.

Quando o crédito é bem gerido, a organização consegue vender mais a prazo e com segurança, aumentando o volume nas vendas.

Quando falamos do varejo, é natural citarmos as estratégias financeiras mais utilizadas, como é o caso do crediário loja e do cartão white label.

Além de contribuir para aumentar as receitas dos varejistas, esses meios de pagamento também são ótimas ferramentas de fidelização.

O que muitas pessoas talvez não saibam, é que uma gestão de crédito e cobrança humanizada ajuda na negociação de condições que preservem o relacionamento, mantendo o cliente ativo e satisfeito.

Mesmo que seja uma situação delicada, e que envolve a cobrança de valores atrasados, essa gestão humanizada é fundamental no processo da recuperação de crédito.

Afinal, os clientes que passam por experiências positivas na renegociação das dívidas possuem maior chance de voltar a comprar na empresa, que estará transformando um momento complicado em oportunidade de fidelização.

Por fim, mas não menos importante: uma base de clientes pagadores e fidelizados, aliada à uma carteira de crédito saudável, é fundamental como ferramenta de apoio ao crescimento sustentável.

Dessa forma, a empresa consegue escalar suas vendas a prazo, lançar novos produtos financeiros e crescer sem comprometer seu futuro e estabilidade financeira.

Ademais, as empresas que mantêm uma gestão de crédito e cobrança bem estruturada conseguem ter acesso a linhas de financiamento mais favoráveis.

Isso faz toda a diferença para as empresas que buscam captar recursos no mercado de capitais, por meio do crédito privado.

Se você já acompanha os conteúdos em nosso blog, sabe bem como falamos constantemente sobre a bancarização do varejo.

A razão principal para isso, é o fato do Retail Banking estar se consolidando cada vez mais como um motor de crescimento deste setor, que historicamente é um dos mais importantes para a economia do país.

Neste sentido, além do que é PDD – Provisão para Devedores Duvidosos, existem outras estratégias para mitigar a inadimplência.

É o caso da gestão de crédito e cobrança, que ajuda a garantir que as concessões ocorram de forma mais segura e sustentável.

E isso faz toda a diferença no contexto do varejo, que poderá seguir realizando vendas parceladas sem prejudicar sua estabilidade financeira.

A seguir, listamos algumas boas práticas para que você realize essa estratégia de forma prática e eficaz no seu varejo. Confira:

O primeiro passo para tornar essa gestão de crédito mais eficiente, é definir políticas claras de crédito e financiamento.

Conforme citamos anteriormente, essa política é muito importante para estabelecer qual é o limite de crédito que a empresa deseja trabalhar.

Logo, é essencial que você estabeleça critérios reais para a concessão de crédito, como por exemplo, o perfil de clientes que deseja atender.

Você também deve requisitos mínimos para liberar o financiamento, bem como as regras para que as aprovações ocorram.

Essas boas práticas na política de crédito ajudam a evitar decisões ambíguas, e consequentemente, reduzem o risco do varejo sofrer inadimplência.

Outra boa prática para que o varejo faça uma boa gestão de crédito e cobrança, diz respeito a segmentação da carteira de clientes.

É importante que você classifique os clientes conforme seu perfil de risco e comportamento de pagamento.

Por meio dessa segmentação, o varejista consegue ofertar condições diferenciadas de crédito.

Assim, é possível focar os esforços de cobrança nas situações que têm maior chance de sofrer com atraso nos pagamentos.

Para tal, você pode utilizar o apoio das demais ferramentas que citamos anteriormente, como é o caso do bureau de crédito.

Ele permite que o varejista consulte os dados externos dos clientes. Assim, é possível cruzar essas informações com o histórico de compras e demais dados internos.

Desse modo, o varejo consegue ver, na prática, a relação entre frequência de compras e capacidade de pagamento, dois fatores cruciais para uma concessão de crédito sem atritos.

A automatização de processos também ajuda o varejo a realizar uma gestão de crédito e cobrança mais segura e efetiva.

Ao integrar sistemas de gestão de crédito e cobrança com o ERP e demais plataformas de vendas, é possível realizar análises de crédito em tempo real.

Além disso, o varejista também consegue gerar alertas automáticos de vencimento e fazer o envio de mensagens personalizadas, via e-mail, SMS ou WhatsApp.

Ao tornar esse processo automático, o varejista poderá visualizar de forma mais fácil alguns indicadores importantes, como prazo médio de recebimento, índice de recuperação de crédito e inadimplência por faixa de atraso.

Essas boas práticas ajudam a aumentar a agilidade no processo e reduzir os erros manuais.

Além dessas boas práticas, não podemos deixar de citar a implementação de uma régua de cobrança bem estruturada, que seja capaz de determinar um fluxo progressivo de ações.

A régua de cobrança é o processo que uma empresa usa para monitorar e cobrar seus clientes pelos pagamentos que estão em atraso.

Ela ajuda na definição das etapas e comunicações utilizadas para lembrar o cliente sobre a dívida, oferecer opções de pagamento e, até mesmo, escalar a cobrança.

O intuito principal da régua de cobrança é garantir que a empresa receba os valores devidos sem prejudicar o relacionamento com o cliente.

Logo, é importante que essa régua inclua lembretes antes do vencimento, avisos imediatos após o atraso, propostas de negociação amigável e, em último caso, medidas judiciais.

Ademais, é recomendável que a régua de cobrança considere a faixa de atraso, o valor da dívida e o perfil do cliente.

Essa abordagem proativa e empática ajuda a eliminar os ruídos na gestão de crédito e cobrança, assegurando que ela ocorra de forma eficiente.

Por fim, é válido destacar a importância da integração do crédito e cobrança com a recuperação.

Ou seja, a equipe que trabalha com a recuperação deve estar em sinergia com a equipe que concede o crédito no varejo.

Essa integração entre os times ajuda a facilitar o bloqueio automático de novas solicitações de crédito por clientes inadimplentes.

Ela também permite que os ajustes nos limites ocorram com base no histórico de pagamentos e na identificação dos padrões de comportamento que ajudam a prevenir fraudes.

Por meio dessa colaboração, a empresa consegue ter mais controle sobre o crédito, mitigando os riscos existentes.

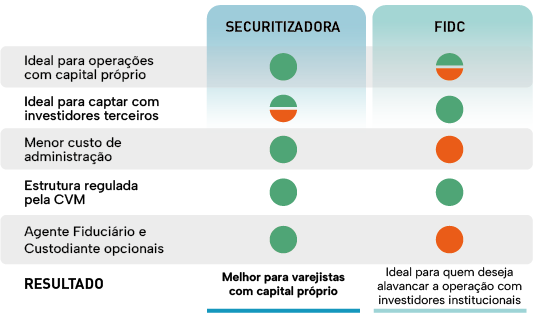

Além dessas boas práticas, não podemos deixar de citar a securitização, pois ela também gera mais eficiência na gestão de crédito e cobrança.

De modo geral, ela é um processo que transforma créditos em títulos negociáveis no mercado de capitais.

Por meio dessa operação, investidores conseguem adquirir as dívidas existentes de forma antecipada.

Isso significa que, caso a empresa não queira ou possa esperar até o limite do prazo para receber seus valores devidos, ela pode utilizar a securitização e fazer uma antecipação de recebíveis utilizando a estrutura de um veículo de securitização, como Securitizadora ou FIDC.

No contexto do varejo e das vendas parceladas, a securitização faz toda a diferença na otimização do crédito e cobrança.

Afinal, ao ceder seus direitos creditórios a um veículo de securitização, o varejista transfere parte do risco da inadimplência aos investidores.

O principal benefício dessa prática é a proteção contra eventuais perdas, além da liberação de recursos para focar no crescimento do negócio.

Além disso, a securitização também transforma as contas a receber da empresa em recursos imediatos, que podem ser usados para reforçar o caixa.

Assim, é possível evitar a busca por crédito bancário para o financiamento de novas operações de crédito, pois essa modalidade costuma ter taxas de juros mais caras.

A securitização também possibilita uma melhor separação contábil, pois os créditos cedidos são contabilizados de maneira separada.

Isso permite que o varejista tenha mais controle sobre a sua carteira de crédito, tornando mais fácil o monitoramento dos índices de inadimplência.

Essa estratégia ajuda a melhorar a gestão de crédito e cobrança, pois permite uma melhor tomada de decisão acerca da concessão de novos financiamentos.

Por fim, mas não menos importante: ao transformar recebíveis em capital de giro, o varejo consegue sustentar e escalar a expansão do crédito oferecido aos clientes sem aumentar o endividamento próprio.

Desse modo, é possível otimizar o capital e a alavancagem financeira, que são a base para um crescimento sustentável e com menor exposição ao risco.

Ou seja, além de atuar acelerando a liquidez e protegendo contra os riscos, a securitização promove maior organização na gestão de crédito e cobrança.

Com isso, o varejista consegue expandir suas vendas a prazo com muito mais segurança, transparência e eficiência.

Como você observou anteriormente, a securitização se mostra como uma ótima alternativa para que o varejo e as demais empresas que fazem vendas a prazo, tenham uma melhor gestão de crédito e cobrança.

Neste sentido, se você ficou interessado nessa operação, e deseja ver na prática as vantagens que ela proporciona, a GIRO.TECH pode apoiar o seu negócio nesta missão!

Além de oferecer a tecnologia para crédito que simplesmente funciona, nós também fornecemos a infraestrutura necessária para que sua empresa monte sua operação de securitização de forma simples e descomplicada.

Para tal, nós temos o auxílio da GTS Securitizadora, nossa unidade regulada pela Comissão de Valores Mobiliários (CVM).

Assim, a GIRO.TECH consegue cumprir com as exigências jurídicas determinadas pela CVM 60, criando uma subsidiária integral da nossa Companhia Securitizadora.

Esse modelo estruturado assegura o cumprimento das regras estabelecidas pela CMV, garantindo todo o aparato jurídico ao seu negócio.

Ademais, é importante pontuar que as emissões de títulos feitas pela GTS Securitizadora tornam possível que sua empresa capte recursos no mercado de capitais.

Além da Securitizadora ter uma estrutura mais leve e ágil, ela permite que seu negócio atinja os mesmos objetivos que seriam buscados em um FIDC.

Ou seja, sua empresa poderá utilizar o capital próprio para montar os mais diferentes tipos de operações de crédito.

A principal diferença está no enquadramento tributário, pois a Securitizadora montada na estrutura proposta pela CVM 60 está livre de pagar PIS e COFINS, pelo fato dela não gerar lucro e não ter impostos incidentes sob sua receita.

Logo, a única tributação existente é a do investidor sobre seu ganho de capital no resgate. Sendo assim a Securitizadora acompanha a tabela regressiva de renda fixa, podendo chegar à alíquota mínima de 15%, seguindo exatamente a mesma tributação aplicada a um FIDC.

Ademais, a GIRO.TECH também auxilia seu negócio na busca por investidores, para impulsionar ainda mais a estratégia da securitização.

Isso ocorre através das debêntures, que são emitidas como títulos de investimento em toda operação que envolve a securitização de créditos.

Com toda essa estrutura que conecta a operação de ponta a ponta, você pode captar recursos no mercado de capitais e desbloquear novas fontes de receitas sem ter que recorrer a um empréstimo tradicional.

Assim, com a securitização bem estruturada, você conseguirá gerar muito mais eficiência na gestão de crédito e cobrança.

Por fim, após concluir a leitura deste artigo, você pôde compreender melhor o que é a gestão de crédito e cobrança e como ela é importante.

No contexto atual do varejo e das vendas a prazo, essa estratégia deixou de ser somente um processo operacional para se tornar um pilar estratégico de crescimento sustentável.

Afinal, ter políticas bem definidas, automatizar processos, segmentar clientes e ter uma régua de cobrança bem estruturada, são elementos cruciais para reduzir a inadimplência, proteger a rentabilidade e fortalecer o relacionamento com os clientes.

Além do mais, você também pode conhecer um pouco mais sobre a securitização, que quando integrada à gestão de crédito e cobrança, ajuda a gerar ainda mais eficiência tributária neste processo.

Afinal, a partir do momento em que o varejo transforma seus recebíveis em capital de giro, ele consegue liberar recursos para investir em novas vendas.

Mas não é só isso, pois a securitização ajuda a otimizar o fluxo de caixa do varejista e transfere parte do risco de inadimplência, criando um ciclo virtuoso de liquidez e expansão.

Em um mercado tão competitivo quanto o varejo, integrar tecnologia, inteligência de dados e soluções financeiras inovadoras é o melhor caminho para evoluir a forma de conceder crédito.

Afinal, o futuro do varejo é o crédito. E o futuro do crédito é ser digital. Por isso, se você deseja dar esse próximo passo e profissionalizar sua gestão de crédito e cobrança, a GIRO.TECH pode ajudar seu negócio!

Nós ajudamos os varejistas de todos os portes e segmentos a ter margem de banco, transformando o crédito em resultado.

Entre em contato com nossos especialistas, conheça nossas soluções para securitização e bancarização, e descubra como podemos acelerar seu crescimento com a tecnologia para crédito que simplesmente funciona!

Na Mídia