Guia completo sobre FIDC: saiba tudo aqui!

Se você tem dúvidas sobre todas as questões que envolvem o FIDC, e não sabe se ele é a estrutura adequada ao seu negócio, não deixe de conferir este guia completo!

31/12/2024

Nossas Soluções

Se você tem dúvidas sobre todas as questões que envolvem o FIDC, e não sabe se ele é a estrutura adequada ao seu negócio, não deixe de conferir este guia completo!

31/12/2024

O que você pensa quando ouve falar em FIDC? Acredita que ele é apenas um veículo financeiro utilizado por investidores? Ou enxerga ele como um diferencial para as operações de crédito em sua empresa?

Independentemente de qual seja a sua opinião, é inegável que esse fundo de investimento é um dos mais populares utilizados no mercado financeiro.

Com ele, os investidores do mercado de capitais conseguem diversificar sua carteira de investimentos e rentabilidade, pois ele representa uma forma de renda fixa.

Por outro lado, empresas que optam por securitizar seus créditos, conseguem antecipar recebíveis, o que é importante para melhorar o fluxo de caixa e financiar determinados projetos.

Justamente por conta disso, muitas empresas que desejam participar do fenômeno da bancarização, tem optado por utilizar a estrutura do FIDC em seu ecossistema, principalmente, por conta da robustez jurídica que ela oferece.

Entretanto, essa estrutura apresenta certa complexidade e contém diversas particularidades e componentes que as empresas precisam considerar.

E isso vale tanto para investidores, quanto para as empresas que buscam financiar as operações de crédito em seu ecossistema.

Naturalmente, esse é um assunto que pode causar diversas dúvidas, seja para quem já está há mais tempo no mercado de capitais, ou para aqueles que são novos players.

Se esse é o seu caso, te convidamos a acompanhar este guia completo sobre FIDC que nós preparamos. Com ele, você irá entender tudo o que sempre quis saber sobre o assunto, além de compreender todas as regras para a sua composição.

Portanto, separe um tempo de qualidade e acompanhe a leitura conosco, pois ela está repleta de informações que serão muito úteis a você e ao seu negócio!

Primeiramente, antes de compreendermos todas as nuances e particularidades que compõem o FIDC, é importante que você entenda o que essa sigla significa.

Também chamado de Fundo de Investimento em Direitos Creditórios, ele tem uma dualidade bem específica, pois funciona tanto como um veículo de securitização, quanto um fundo de investimentos.

A abordagem mais comum, naturalmente, é a do fundo de investimentos, como forma de obter rendimentos no mercado financeiro investindo em cotas, conforme veremos adiante.

O fundo recebe o aporte financeiro de terceiros por meio da venda de cotas, e destina as cotas à compra de direitos creditórios.

Por sua vez, os direitos creditórios podem ser parcelas do cartão de crédito, aluguéis, crediário, duplicatas e outras linhas de crédito que as empresas têm direito a receber dos seus clientes.

É justamente isso que diferencia o FIDC de outras modalidades de crédito privado, pois alguém transforma as dívidas em títulos negociáveis, e os repassa a terceiros, via securitização.

Neste sentido, ao comprar esses direitos creditórios, o fundo pode investir em crédito privado e obter maior rentabilidade, especialmente se comparado a outros tipos de investimentos de renda fixa.

Agora que você já entendeu o que é FIDC, fica mais fácil compreender, de forma prática, como ele funciona.

Conforme citamos anteriormente, este fundo é dividido por cotas, as quais, cada uma delas é “dona” de uma parte do fundo.

Todavia, vale ressaltar, que, ao menos 50% desses recursos precisam ser destinados à compra dos direitos creditórios. O restante do valor, pode ser investido em renda fixa convencional.

Desse modo, quando alguém investe em um FIDC, não compra diretamente os direitos creditórios. Na realidade, o investidor adquire uma fração do fundo.

Neste caso, a escolha dos direitos creditórios que irão compor a carteira, é realizada pelo gestor do fundo.

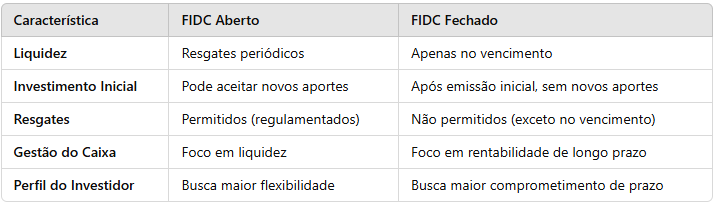

Além disso, é importante ressaltar, que existem dois tipos de FIDC: aberto e fechado, com duração definida ou indeterminada.

Abaixo, nós explicamos melhor as diferenças entre essas duas modalidades:

No FIDC Aberto, os investidores realizam aplicações e resgates de suas cotas continuamente, respeitando os prazos e regras de liquidez do fundo.

Além disso, este tipo de fundo não tem um um prazo de duração determinado.

Devido à essas particularidades, a gestão desse fundo precisa ser mais criteriosa, para manter o equilíbrio no fluxo de caixa, e assegurar que o fundo consiga honrar os resgates dos cotistas.

Ademais, embora a liquidez seja maior, os FIDCs abertos tem alguns riscos, como a qualidade dos direitos creditórios que compõem a carteira, a inadimplência, e à capacidade de gerenciar o fluxo de caixa.

Por outro lado, no FIDC Fechado, as cotas só podem ser resgatadas ao final do prazo de duração do fundo, que vale ressaltar, é definido previamente.

Porém, assim como ocorre na modalidade aberta, os prazos e regras instituídas no fundo, também devem ser respeitados.

Justamente por conta dessa particularidade, a gestão de caixa é mais previsível, pois o fundo não precisa ter que lidar com resgates intermediários.

Além disso, após a emissão inicial, novos investimentos não são permitidos, e os cotistas que desejam sair antes do vencimento, precisam vender suas cotas no mercado secundário, caso seja disponível.

Ademais, o FIDC Fechado acaba atraindo o interesse de investidores a longo prazo e que entendem o risco e a duração da estratégia.

A tabela abaixo explica um pouco as diferenças entre as duas modalidades:

Em suma, cada um desses tipos atende a diferentes perfis de investidores.

Enquanto o fechado é mais indicado para quem busca retorno a longo prazo, o aberto oferece maior flexibilidade, porém, pode ter um menor potencial de retorno, por conta da necessidade da liquidez.

Conforme citamos nos itens anteriores, a principal característica do FIDC, é o fato dele trabalhar com a emissão de cotas, que compõem o seu patrimônio líquido.

Desse modo, os tipos de cotas FIDC, também acabam sendo uma particularidade nesta categoria de investimentos.

De acordo com o grau de risco, as cotas se dividem em três modalidades: cota sênior, cota mezanino e cota subordinada ordinária.

A seguir, contextualizamos as principais diferenças entre elas. Confira:

A cota sênior é a que está no “topo da pirâmide”, tendo a prioridade no recebimento da amortização e juros, além de conter uma remuneração prefixada.

Em outras palavras, isso quer dizer, que esses cotistas garantem um rendimento fixo, com a condição de que a inadimplência não afete a classe sênior.

Graças à essa particularidade, a cota sênior é mais buscada por investidores conservadores, que desejam ter previsibilidade nos ganhos.

Por sua vez, a cota mezanino é uma espécie de “intermediária” na pirâmide.

Desse modo, os cotistas mezanino acabam recebendo os rendimentos após a cota sênior. Entretanto, eles têm prioridade em relação à cota subordinada ordinária.

Além disso, vale frisar, que cada FIDC será responsável por definir as suas condições de negociação, como acontecem nos fundos abertos e fechados.

Por fim, a cota subordinada ordinária é a última das três cotas na pirâmide de recebimento dos investimentos aportados.

Isso significa, que esse tipo de cota é que tem maior risco de sofrer com inadimplências. Consequentemente, ela oferece as maiores chances de ganhos, pois a sua taxa não é prefixada.

Assim, caso os resultados financeiros superem as projeções, os cotistas subordinados acabarão recebendo os maiores valores.

Logo, essa característica particular, torna a cota subordinada ordinária a mais utilizada pelos donos das operações de crédito.

Afinal, isso é uma via de mão dupla, pois, conforme o valor do patrimônio líquido aumentar, o mesmo ocorrerá com o valor das cotas, possibilitando que haja um ganho de capital.

Conforme citamos anteriormente, a característica mais marcante do FIDC, é a sua estrutura, que pode ser definida como uma “pirâmide”, composta por três tipos de cotas.

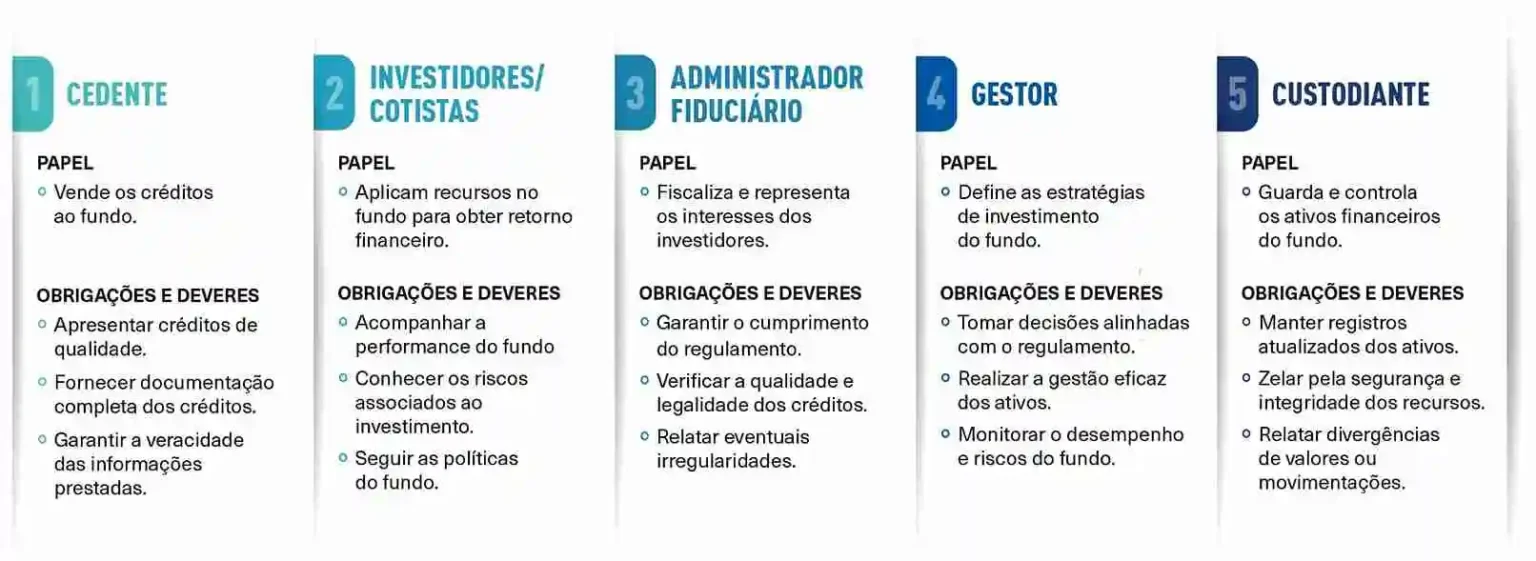

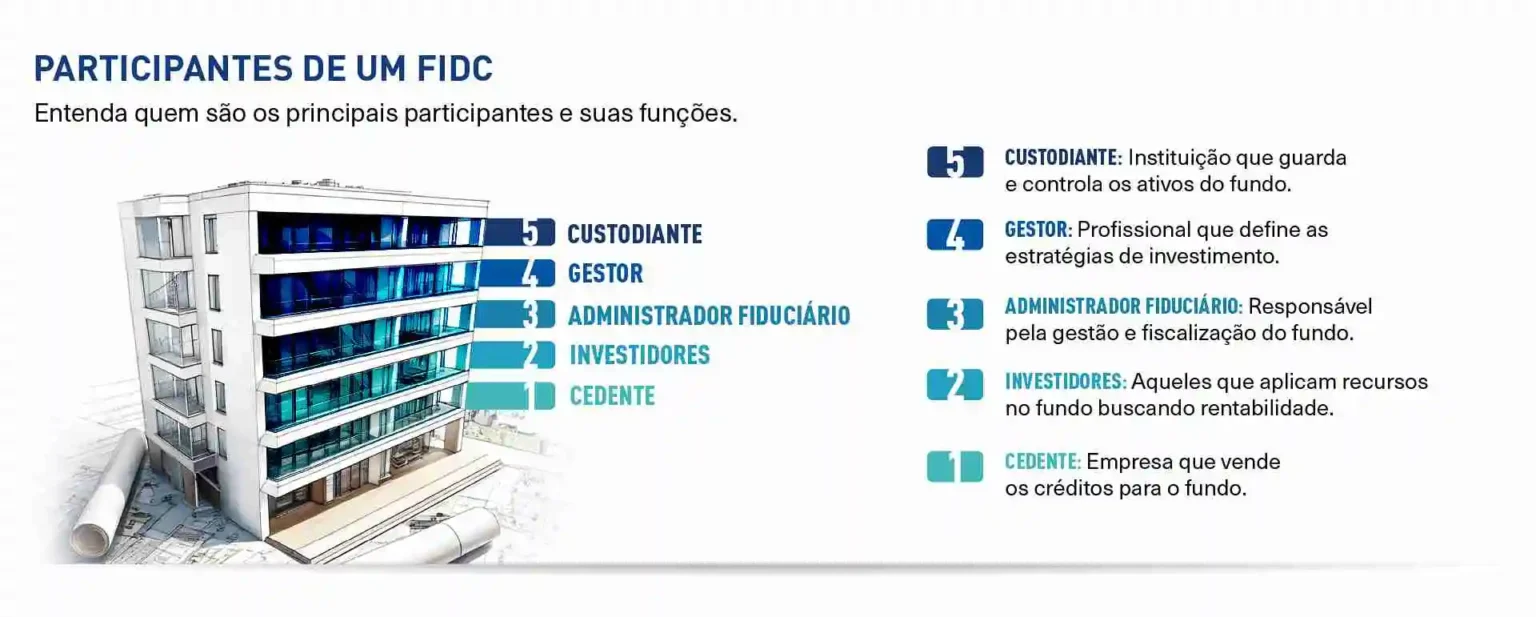

Neste sentido, também é importante pontuar sobre a composição do fundo. Isto é, de quais são os participantes que participam desta hierarquia.

De modo geral, são cinco participantes que compõem o FIDC. São eles:

Ainda em relação à composição do FIDC, existe um outro conceito que faz parte da estrutura deste fundo de investimento, e que, portanto, não pode ser ignorado. Estamos falando da DTVM.

Ela é a sigla para Distribuidora de Títulos de Valores Mobiliários, que como seu próprio nome indica, atua na distribuição de títulos e valores mobiliários no mercado.

Na composição do fundo, ela atua como sendo o administrador fiduciário. Ou seja, a DTVM será a encarregada por ser a guardiã dos recursos dos investidores.

Mas, não é só isso. Ela também será responsável por cadastrar os investidores que estão alocados dentro do fundo, em duas funções de extrema responsabilidade.

Assim como o gestor, o administrador fiduciário também é uma figura muito importante, afinal, o FIDC não tem um dono, pois ele é composto por três categorias de cotistas.

Desse modo, a DTVM é uma espécie de “síndico”, e responsável por fazer a guarda do dinheiro dos cotistas e realizar a administração, a fim de garantir que tudo esteja em conformidade dentro do veículo de administração.

Devido à essa grande responsabilidade, tanto o administrador fiduciário, quanto o gestor do fundo, precisam se comunicar integralmente, afinal, o volume de informações dentro do FIDC é muito alto.

Em suma, além de auxiliar no planejamento da estrutura do fundo, a DTVM também define regras, objetivos e tipos de ativos, para garantir que o FIDC esteja em consonância com as diretrizes estabelecidas pelos órgãos reguladores.

Se você chegou até aqui na leitura, conseguiu conferir que este fundo de investimento é composto por uma série de particularidades, que tornam esse veículo de securitização muito singular.

Neste sentido, não se pode ignorar a tributação FIDC, pois ela também é um ponto que merece atenção por parte de quem deseja investir ou criar este fundo de investimento.

Aqui, vale um adendo: os próprios FIDCs não pagam impostos diretamente sobre os rendimentos que geram.

Todavia, a tributação ocorre quando os rendimentos são distribuídos aos investidores, ou no momento em que as cotas são amortizadas ou resgatadas.

Ademais, como esses fundos também são uma maneira de antecipar recebíveis, as empresas que utilizam o FIDC, também conseguem otimizar seu fluxo de caixa.

Todavia, a venda dos direitos creditórios para o fundo pode ter implicações tributárias, como a inclusão da receita oriunda da cessão na base de cálculo do PIS/COFINS, do IRPJ e da CSLL.

Tudo dependerá do regime tributário em que as empresas estejam enquadradas.

Além disso, vale ressaltar que os rendimentos são tributados como aplicações de renda fixa, e a fonte retém o Imposto de Renda (IR), que varia conforme o período de aplicação dos recursos no fundo.

As alíquotas variam conforme o prazo de investimento realizado, da seguinte forma:

Por fim, o FIDC também possui uma taxa de administração, destinada a pagar as despesas que compõem o fundo.

Esse montante pode incluir taxas de performance e um percentual sobre o que exceder o benchmark do investimento realizado inicialmente.

Outra questão que merece a atenção quando falamos de um FIDC, são os seus custos regulatórios.

Embora tenha uma estrutura muito robusta, esse veículo de securitização demanda altos custos de abertura e manutenção.

De modo geral, eles são obrigações determinadas pela Comissão de Valores Mobiliários (CVM) e Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais (ANBIMA), dois órgãos responsáveis por regularizar a atuação desse fundo.

Esses custos podem ser divididos em três categorias diferentes: custos de implantação, custos recorrentes mensais e custos recorrentes anuais.

Abaixo, detalhamos melhor como esses custos são divididos:

Lembra que no início deste artigo, nós dissemos que algumas empresas tem optado por utilizar o FIDC para realizar a antecipação de recebíveis?

Pois bem, grande parte dessas organizações tem se apoiado no fenômeno da bancarização empresarial, para desenvolver uma infraestrutura de instituição bancária utilizando capital próprio.

Neste sentido, empresas dos mais diferentes portes e segmentos, tem abraçado as oportunidades que a bancarização oferece.

É o caso dos varejistas, que cada vez mais, tem buscado maneiras de viabilizar operações de crédito para financiar os seus ecossistemas.

Assim, o varejo tem eliminado barreiras na concessão de crédito, que até um tempo atrás, só podia ser cedido por instituições financeiras e bancos tradicionais.

Desse modo, existem alguns notórios exemplos de FIDC dentro do varejo. São eles:

As operações envolvendo crediário próprio são, de longe, uma das mais populares no varejo.

Uma pesquisa feita pelo Serviço de Proteção ao Crédito (SPC Brasil) e pela Confederação Nacional de Dirigentes Lojistas (CNDL), indicou que esta modalidade foi utilizado como forma de pagamento por três em cada dez brasileiros entre os meses de abril de 2018 e abril de 2019.

Também conhecido popularmente como “carnê”, o crediário é uma modalidade de financiamento, na qual, os clientes podem parcelar a compra de bens de serviço e produtos.

Esse financiamento é feito pelo próprio varejista, sem precisar da intermediação de um banco tradicional.

Assim, o cliente pode parcelar o total da compra em várias vezes, pagando quantias menores a cada mês.

Todavia, o varejista não precisa esperar o cliente terminar de quitar todas as parcelas para receber o dinheiro. Neste caso, ele pode ceder ao FIDC os créditos que foram gerados com essas vendas.

Assim como ocorre com o crediário loja, o cartão private label também é um fenômeno que vem se popularizando cada vez mais entre os varejistas.

Apenas no ano de 2022, essa operação movimentou, aproximadamente, R$ 293 bilhões, segundo a Associação Brasileira das Empresas de Cartões de Crédito e Serviços (ABECS).

Segundo a entidade, os varejistas já representam 12% do faturamento da indústria dos cartões de crédito.

Também conhecido como cartão de loja, o cartão private label não tem vínculo com as tradicionais bandeiras de cartão, pois é emitido de forma exclusiva pelo varejista, para que os cliente realize compras nos estabelecimentos conveniados.

Nesta operação, o varejista pode utilizar o FIDC como forma de securitização dos créditos.

Neste sentido, a empresa pode ceder os direitos creditórios sobre todos os juros que forem gerados no cartão de loja.

Isso inclui diversas operações, como vendas parceladas com juros, juros de atraso da fatura, e juros rotativos do cartão.

Assim, ao invés dessa tributação ocorrer em uma administradora de cartões, o varejista pode optar por ceder esses títulos a um FIDC.

Neste caso, é possível emitir uma CCB desses juros e reduzir a incidência de impostos, que pode cair para apenas 15%, conforme detalha a tabela abaixo:

Por fim, quando falamos sobre exemplos de FIDC no varejo, não podemos esquecer de citar o empréstimo pessoal.

Diferentemente do que muitas pessoas podem imaginar, não são apenas os grandes varejistas quem tem optado por realizar operações de crédito em seu ecossistema, afinal, o Brasil tem observado um aumento nas operações de crédito envolvendo pequenos negócios.

Um estudo inédito realizado pelo Sebrae, no primeiro trimestre de 2024, indicou que o número de pequenos negócio tomadores de crédito, registrou o maior patamar dos últimos oito anos para o período.

De janeiro a março de 2024, o Banco Central (BC), contabilizou 6,5 milhões de Micro Empreendedores Individuais (MEIs) e empresas de pequeno porte com alguma operação junto ao sistema financeiro. No mesmo período de 2016, esse número registrava 2,8 milhões.

Entre as modalidades mais comuns, estão compras parceladas em cartões de crédito, cheque especial, e empréstimo pessoal.

Nesta categoria, o varejista pode emprestar dinheiro a um cliente, após um processo conhecido como análise de crédito.

Assim, caso seja aprovado, o tomador de crédito se compromete a pagar esses valores novamente, acrescidos de juros, nas parcelas mensais.

Ao utilizar o FIDC nesta operação, os varejistas podem transferir os direitos de recebimento ao fundo, obtendo liquidez imediata, sem precisar esperar o cliente terminar de quitar todas as parcelas.

Todavia, não é somente o varejo que pode aproveitar os benefícios do FIDC, afinal, empresas podem utilizar esse modelo em diferentes esferas de negócio.

Abaixo, citamos dois exemplos de aplicação desse veículo de securitização. Confira:

Conforme analisamos ao longo do artigo, as empresas brasileiras utilizam amplamente esse fundo de investimentos para a antecipação de recebíveis.

Neste sentido, o FIDC funciona como um veículo para captação de recursos por meio da securitização de créditos, oferecendo uma solução viável para às empresas que necessitam de capital de giro imediato.

Desse modo, a organização pode optar por negociar seus recebíveis, que podem ser duplicatas, parcelas do cartão de crédito, e contratos de aluguel, ao fundo de investimento.

Então, esses recebíveis são agrupados e convertidos em cotas do fundo, que são oferecidas aos investidores.

Assim, a empresa cedente receberá o valor à vista pela venda dos recebíveis, tendo liquidez imediata.

Por fim, os pagamentos dos tomadores de crédito originais, são direcionados ao fundo, que fará o repasse dos retornos aos investidores.

Além da liquidez imediata, esse mecanismo possibilita outras vantagens adicionais, pois ele pode ser mais barato do que linhas de crédito convencionais.

Ademais, o fundo também pode ser estruturado para diferentes tipos de recebíveis e necessidades, sendo uma ótima opção para empresas de todos os portes e segmentos.

Por fim, outro exemplo de utilização do FIDC em outros segmentos de negócio, é na antecipação de fornecedores.

Aqui, vale um adendo. É muito comum algumas pessoas se equivocarem, e pensarem que antecipação de fornecedores é igual ao Supply Chain.

Embora sejam conceitos ligados à gestão de suprimentos, ambos possuem finalidades e abordagens distintas.

Enquanto o Supply Chain se refere a toda rede de processos e atividades envolvidas na produção e entrega de um produto ou serviço, a antecipação de fornecedores, é uma estratégia financeira, na qual, um fornecedor recebe, antecipadamente, os valores a que teria direito no futuro, em troca de um desconto.

Justamente neste sentido, as empresas podem utilizar o FIDC. Nesse modelo, o fundo financia os pagamentos antecipados a fornecedores, otimiza a liquidez e fortalece as relações comerciais.

O mecanismo funciona da seguinte forme: a empresa compradora negocia com seus fornecedores, a antecipação de pagamentos, ofertando desconto em troca do pagamento à vista.

Então, os direitos creditórios são cedidos ao FIDC, que fica encarregado por fazer o pagamento antecipado ao fornecedor.

Isso ocorre por meio da emissão das cotas, que são utilizadas para a captação de recursos junto a investidores no mercado de capitais.

Posteriormente, a empresa compradora liquida a dívida diretamente com o fundo, de acordo com os prazos acordados.

Esse mecanismo traz vantagens aos dois lados. Para a empresa compradora, é possível melhorar o fluxo de caixa, obter desconto nas compras, e fortalecer a cadeia de suprimentos.

Para os fornecedores, é possível obter liquidez imediata, e reduzir os riscos envolvidos na operação de crédito, como é o caso das inadimplências.

Conforme você pôde observar nos itens anteriores, o FIDC possui diversas particularidades específicas, e que precisam ser consideradas, se você está buscando montar essa estrutura.

Embora ele seja uma ótima opção para empresas que desejam antecipar seus recebíveis, ou bancarizar o seu negócio, ainda assim, o fundo é uma linha tênue, com vantagens e desvantagens.

Abaixo, listamos melhor, quais são elas. Veja:

Sem dúvidas, o fato de ser mais robusto e conhecido no mercado financeiro, torna o FIDC ou uma opção mais buscada por empresas e investidores.

Isso ocorre, pois ele conta com a participação de muitas instituições responsáveis, o que ajuda a aumentar a fiscalização e o acompanhamento das operações.

Até por conta disso, a securitização dos ativos da empresa neste modelo de negócio, pode ajudar na mitigação de riscos e exposição ao crédito.

De forma prática, é fácil de entender como isso ocorre, pois, ao negociar os direitos creditórios ao FIDC, a empresa também transfere qualquer risco de inadimplência, aos investidores do fundo.

Logo, a empresa adiciona uma camada a mais de segurança aos processos, se protegendo contra calotes, atrasos de pagamento, entre outros problemas que podem compor uma operação de crédito tradicional.

O FIDC também permite que a empresa amplie e diversifique a sua rentabilidade e as suas fontes de financiamento.

Neste caso, ao invés de precisar buscar empréstimos com bancos tradicionais, abre-se a possibilidade de acessar o mercado de capitais, facilitando a captação de recursos com investidores interessados na compra das cotas.

Assim, essa é uma boa estratégia para as situações nas quais, o acesso ao crédito bancário esteja mais restrito, ou em que a empresa busca reduzir sua dependência de um único fornecedor de recursos.

Quando falamos sobre FIDC, outra vantagem notória que esse modelo de negócio oferece, é em relação à já citada, redução nos riscos de inadimplência.

Embora as empresas tenham o desejo cada vez maior de bancarizar o seu ecossistema, ainda assim, o principal receio delas, é em relação à inadimplência dos clientes.

Como nesta operação, o risco dos recebíveis é transferido total, ou parcialmente ao fundo, a empresa cedente consegue ter uma redução de risco financeiro, o que é importante para manter a saúde das finanças.

Por fim, outra vantagem que o FIDC oferece, é possibilitando que haja maior liquidez para o cedente dos créditos.

Isso ocorre, pois a antecipação via esse fundo de investimento, não é contabilizada como uma dívida, mas sim, como venda de ativos.

Assim, a empresa cedente libera recursos para investimentos e crescimento operacional, e consegue melhorar os seus índices financeiros.

Porém, embora possibilite essas vantagens, assim como ocorre com todo mecanismo do mercado financeiro, o FIDC também possui algumas desvantagens. A maior delas, é o seu alto custo operacional e regulatório.

Conforme citamos em outros tópicos, a criação e manutenção desse fundo, demanda muitos custos significativos, que incluem taxas de administração, despesas com auditorias, e outras gestões relacionadas.

Assim, caso a empresa não tenha um capital de giro adequado para estruturar esse modelo de negócio, ela pode vir a ter problemas no seu caixa.

Além dos altos custos financeiros, outra desvantagem, é que o modelo de FIDC costuma ter uma exposição limitada para pequenas empresas.

Afinal, nem todos os recebíveis podem ser utilizados, Logo, créditos com alto risco, ou baixa liquidez, podem ser rejeitados.

Isso acaba sendo um problema muito grande, pois as pequenas empresas podem não ter uma estrutura capaz de suportar esse baque, o que coloca em xeque, a estabilidade financeira do negócio.

O FIDC é composto por cotas, que são negociadas com investidores no mercado de capitais, para que a empresa consiga captar recursos financeiros.

Contudo, embora o fundo de investimento facilite o acesso ao mercado de capitais, ele também acaba fazendo com que haja dependência de terceiros.

Afinal de contas, as empresas acabam fincando sujeitas às regras e prazos definidos pelo administrador fiduciário do fundo, o que tira um pouco da autonomia operacional.

Por fim, outra desvantagem do FIDC, é o fato dele ser menos ágil e mais complexo de operar.

Conforme vimos em outros tópicos, a CVM e o BC são os responsáveis por regulamentar a atuação desse fundo de investimento.

Logo, ele deve estar em consonância, e cumprir vários requisitos regulatórios estabelecidos por esses órgãos, o que inclui uma documentação rigorosa e auditorias frequentes, aumentando o tempo e os custos administrativos.

Assim, toda essa complexidade regulatória, pode demandar esforços consideráveis pelo lado da empresa, a fim de assegurar que a operação esteja de acordo com as regras determinadas.

Portanto, caso você esteja buscando financiar suas operações de crédito dentro do seu ecossistema, utilizar o FIDC, pode não ser a melhor alternativa ao seu negócio.

Neste caso, a opção mais recomendada, é utilizar a estrutura de um outro veículo de securitização, chamado de Securitizadora.

Nos próximos tópicos, você vai entender melhor como esta estrutura funciona.

Uma das grandes virtudes que o mercado de crédito oferece, é a diversidade de instrumentos e mecanismos para os novos players que desejam iniciar as suas participações neste ramo.

Quando falamos sobre securitização, o modelo de negócio mais conhecido, naturalmente, é o FIDC.

Todavia, existe uma outra estrutura que também vem ganhando espaço nas empresas: a Securitizadora.

Também conhecida como Companhia Securitizadora, ela é um veículo de securitização que ajuda a promover a antecipação de recebíveis ao titular dos direitos creditórios.

Além disso, ela ajuda a transformar os títulos de crédito em títulos negociáveis no mercado de capitais, para posteriormente, vendê-los a investidores.

Vale ressaltar, que as Securitizadoras são regulamentadas pela CVM, por meio da Resolução CVM 60, que trouxe luz à diversas questões que envolvem esse modelo de negócio.

Além de trazer novas regras para a atuação desse veículo de securitização, a CVM 60 reestabeleceu a maneira como elas eram estruturadas.

Neste sentido, as Securitizadoras podem emitir quatro tipos de títulos: debêntures, Certificado de Recebíveis (CR), Certificado de Recebíveis do Agronegócio (CRA) e Certificados de Recebíveis Imobiliários (CRI).

Dentre eles, os dois primeiros são os mais comuns. Abaixo, explicamos melhor sobre como eles funcionam:

As debêntures são títulos de dívida emitidos por empresas, para captação de recursos junto a terceiros ou investidores no mercado de capitais.

Neste caso, quem adquire esses títulos de dívidas, está emprestando dinheiro para uma empresa investir em infraestrutura, ou expandir suas operações de crédito.

Assim, as debêntures são valores mobiliários, que vão corresponder a dívida de médio ou longo prazo da empresa.

Logo, quem comprou o título garante o direito de crédito, que, obrigatoriamente, deve ser pago pela empresa emissora.

Sobre a emissão das debêntures, elas podem ser feitas por empresas com capital aberto ou fechado.

Entretanto, vale ressaltar, que para que haja ofertas públicas, é necessário seguir as regras determinadas pela CVM.

Desse modo, as emissões de debêntures ocorrem de duas maneiras:

Em relação ao Certificado de Recebíveis, ele também é um título negociado no mercado de capitais. Entretanto, ele é emitido, de forma exclusiva, pelas Securitizadoras.

Neste caso, a aplicação está lastreada nos direitos creditórios de instituições que fizeram a antecipação dos recebíveis.

Isso quer dizer, que a Securitizadora compra as vendas parceladas, duplicatas, notas fiscais, e outros recebíveis do cartão de crédito, e posteriormente, faz a antecipação desses recebíveis.

Logo, a Securitizadora faz o pagamento à vista para a empresa, aplicando descontos na soma do valor que foi antecipado previamente.

Na sequência, quando os direitos creditórios forem adquiridos, a dívida passa pela securitização.

Além disso, a Securitizadora também consegue emitir os títulos de dívidas com garantia nos direitos que foram adquiridos do credor.

Assim, os títulos podem ser oferecidos no mercado de capitais, para investidores interessados, da mesma maneira que ocorre com o FIDC.

Neste caso, os investidores que fizeram a compra dos ativos, recebem o valor principal com juros, no vencimento.

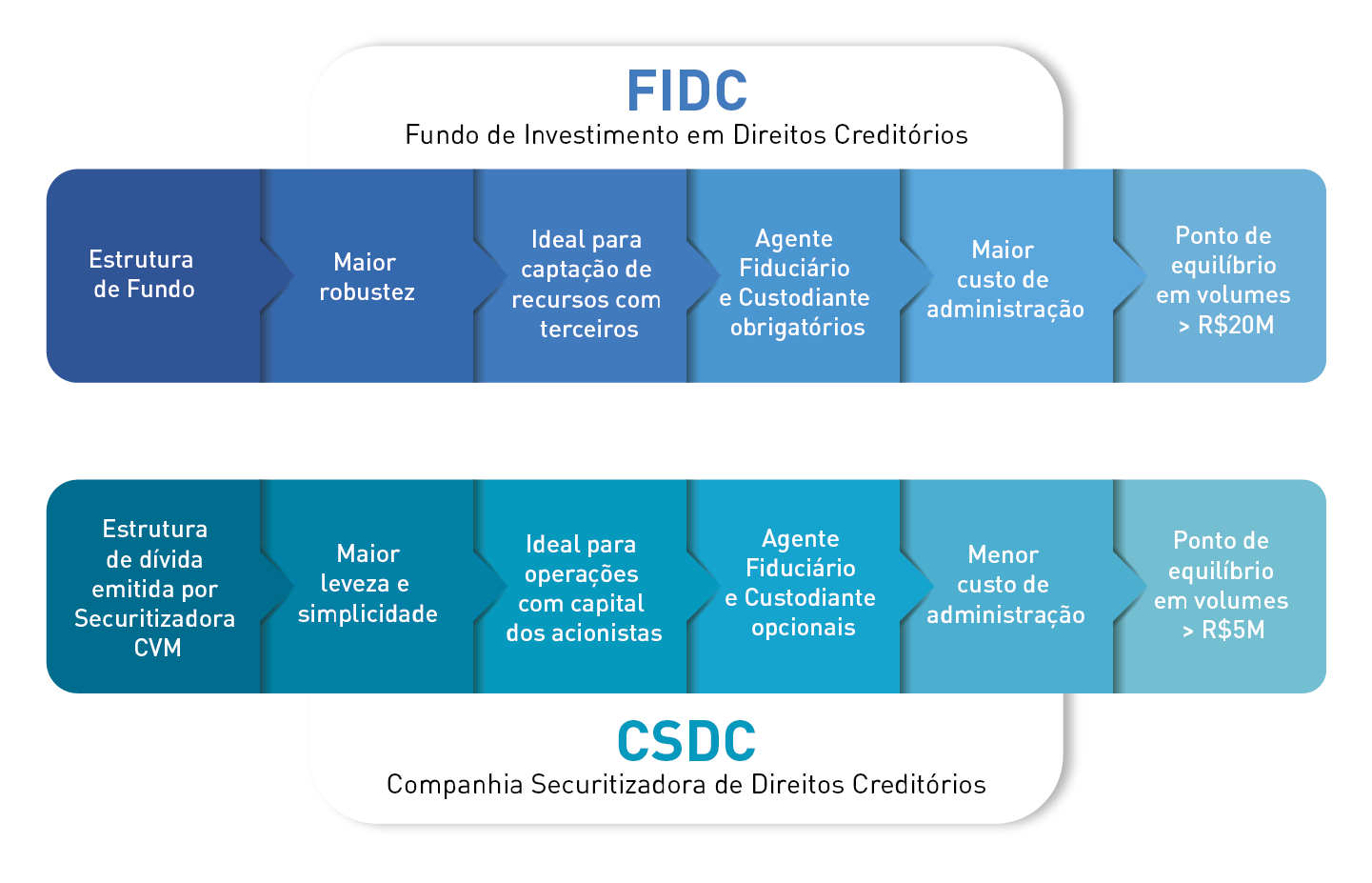

Conforme você observou ao longo dos tópicos, o FIDC e a Securitizadora possuem algumas semelhanças entre si, especialmente se considerarmos que ambas são veículos de securitização.

No entanto, a principal diferença entre eles, é que o FIDC também é um fundo de investimento regulamentado pela CVM e possibilita uma renda fixa aos investidores, enquanto a Securitizadora é um CNAE (Classificação Nacional das Atividades Econômicas), ou seja, uma empresa não regulamentada. Por isso, o seu processo de abertura é mais rápido e menos complexo.

Além disso, esse fundo recebe dinheiro por meio das cotas, destinadas a aquisição dos direitos creditórios.

É essa a diferença principal do FIDC para outras modalidades de crédito privado, pois sempre terá alguém responsável por transformar as dívidas em títulos, e fazer o repasse a terceiros, pela securitização.

A relação entre os dois modelos está na atuação no mercado de crédito, e também, na estruturação e nada venda dos ativos financeiros, pois ambos lidam com direitos creditórios.

Ademais, a Securitizadora também consegue estruturar todas as linhas de crédito que poderão ser adquiridas por um FIDC.

Todavia, o fundo pode comprar os direitos creditórios dos originadores, sem que eles tenham a necessidade de passar pela Securitizadora.

Assim, de forma resumida, podemos definir a relação entre os modelos da seguinte maneira:

Por fim, vale frisar, que uma empresa pode ceder suas linhas de crédito de forma direta, tanto ao FIDC, quanto a Securitizadora.

Tudo vai depender das necessidades e objetivos que você busca ao antecipar os recebíveis para o seu negócio.

Quando falamos sobre Securitizadora, uma dúvida muito comum é se essa instituição paga ou não imposto.

A resposta para essa pergunta é: Sim. Porém, caso a operação seja feita da forma correta, ela terá o mínimo de imposto possível.

Em suma, isso funciona da seguinte maneira: ao contrário de um FIDC, a Securitizadora é um CNAE (Classificação Nacional das Atividades Econômicas).

Isso significa, que caso você e seu sócio optem por abrir uma empresa com o CNAE de Securitizadora, isso é possível.

Desse modo, ao abrir essa instituição e integrar o capital como sócio, todo o resultado que tiver na operação, será pago PIS e COFINS, além de imposto sobre o lucro.

Entretanto, caso a Securitizadora seja montada com um agente regulado, como a GIRO.TECH, e dentro das regras da CVM, todo o resultado será atribuído aos investidores.

Para isso, existe uma lei específica da Securitização. Essa lei determina que todo esse resultado pode ser retirado da base de cálculo de PIS e COFINS.

Sendo assim, é aplicada a tabela de tributação da Securitizadora, de acordo com as determinações estabelecidas pelo artigo nº 8 da Lei nº 10.637/2010; e pelo artigo nº 10 da Lei nº 10.833/2010.

As duas legislações estabelecem que qualquer atividade relacionada à securitização, estão condicionadas ao regime cumulativo.

Embora a Securitizadora não esteja completamente isenta de impostos, quando estruturada da maneira correta, ela gera muito mais eficiência ao se conectar às operações de crédito.

Um exemplo notório dessa eficiência está no varejo, que, como vimos anteriormente, é um dos segmentos que mais utiliza o FIDC.

Neste sentido, ao bancarizar a operação do crediário próprio, por exemplo, o varejista consegue reduzir a incidência de tributos para 15%, somente no resgate.

Se você absorveu todo o conteúdo que apresentamos até aqui, conseguiu compreender todas as nuances e particularidades que compõem FIDC ou Securitizadora.

Quando falamos sobre o mercado de securitização, é muito comum alguns players, sejam eles experientes, ou que estão dando os primeiros passos na área, pensarem que para construir uma operação de crédito escalável, e que consiga atrair investidores, é preciso ter um FIDC em sua infraestrutura.

Como nós frisamos nos tópicos anteriores, durante muito tempo, a estrutura composta por esse fundo de investimento, era o tipo mais comum de veículo de securitização utilizado.

Entretanto, os tempos mudaram, e esse pensamento não faz tanto sentido nos dias atuais, mesmo com o fato do FIDC trazer consigo uma robustez jurídica e regulatória.

Contudo, ele também demanda mais custos regulatórios e uma alta burocracia, conforme vimos nos itens anteriores.

Portanto, se você busca gerar mais eficiência na sua operação de crédito, uma alternativa viável para o seu negócio, é utilizar a infraestrutura de uma Securitizadora.

Além do mais, é importante ressaltar, que esse veículo de securitização também traz consigo, uma alta robustez jurídica e regulatória, graças à Lei da Securitização.

Sendo assim, se estruturado da maneira correta, além de estar em conformidade com as determinações dos órgãos reguladores, essa estrutura oferece diversas vantagens, como:

A tabela abaixo, traz uma comparação bem intuitiva entre FIDC e Securitizadora, que vai te ajudar a ilustrar melhor, todas as informações que trouxemos ao longo do artigo:

Na última década, especialmente de 2010 em diante, o mercado financeiro tem observado um aumento cada vez maior no movimento de fintechzação.

Embora empresas de todos os portes e segmentos busquem alternativas para disponibilizar crédito ao seu ecossistema, o ramo do varejo adota essa prática com mais frequência.

E isso faz todo o sentido, principalmente se considerarmos que os varejistas são sedentos por financiar seu capital financeiro.

Entretanto, a operação de crédito deve ter foco na recorrência, como uma forma de alavancar as vendas a longo prazo, e fomentar o core business da empresa.

Isso faz muita diferença, especialmente se levarmos em consideração, que as vendas parceladas são a forma mais comum de transação no varejo.

Uma pesquisa realizada em 2023, em conjunto pela Confederação Nacional de Dirigentes Lojistas (CNDL) e pelo Serviço de Proteção ao Crédito (SPC Brasil), mostrou que 51% dos consumidores brasileiros, realizam compras parceladas, em cartões de crédito, cartão private label, ou cheque pré-datado.

É justamente por isso, que grandes varejistas brasileiras tem optado por utilizar uma Securitizadora ao invés do FIDC.

É o caso da Magalu, uma das redes de varejo mais queridinhas do brasileiro, e um grande exemplo de Embedded Lending.

No ano de 2024, a empresa lançou a sua operação digital do Crédito CDC. De modo geral, ele é um financiamento da compra do cliente dentro do próprio SuperApp Magalu.

Após realizar a análise de crédito, os clientes que forem pré-aprovados para o carnê digital, conseguem ter a possibilidade de comprar e pagar parcelado pelo carnê, no checkout.

Vale frisar, que todo o processo acontece de maneira intuitiva, sem atritos na jornada de compra do cliente, que escolhe as condições de compra no próprio SuperApp Magalu.

Como a Magalu tem o histórico e os hábitos de consumo dos clientes, fica mais fácil conceder crédito somente para quem tiver o perfil adequado.

Por fim, quando falamos de operação de crédito no varejo, é importante ressaltar, que a maioria dos varejistas buscam estruturar uma operação com o seu capital próprio.

Neste sentido, mesmo que ela comece com baixos valores, mas o varejista esteja projetando um alto volume, ainda assim, a Securitizadora é a melhor opção.

Afinal, quando o varejo tem apenas o próprio dinheiro envolvido, há mais liberdade e flexibilidade para negociar taxas, prazos e valores.

Além disso, esse veículo de securitização é gerido por apenas um só participante. Logo, é possível conseguir muito mais agilidade nas operações, como o crédito pessoal.

Essa modalidade costuma ser realizada na mesma hora, e a securitizadora já a “encarteira” automaticamente.

Isso se torna mais difícil no FIDC, pois, como mostramos anteriormente, sua estrutura envolve mais participantes, o que reduz a liberdade e a autonomia do varejista para tomar a decisão final.

Ademais, na maioria das vezes, o FIDC é gerado por empresas que não nasceram na tecnologia, como é o caso das fintechs de crédito. Isso faz a diferença no varejo, que lida com sistemas complexos.

No vídeo abaixo, explicamos melhor o por que das grandes varejistas estarem optando pela estrutura montada por uma Securitizadora:

Se você conseguiu assistir o vídeo acima, pôde entender melhor alguns motivos que têm feito os varejistas optarem por utilizar a estrutura oferecida pela Securitizadoras.

Além de demandar uma estruturação muito menos burocrática do que um FIDC, ela também tem menores custos de constituição e manutenção, sem falar que ela também oferece robustez jurídica e regulatória para quem opta por securitizar seus créditos.

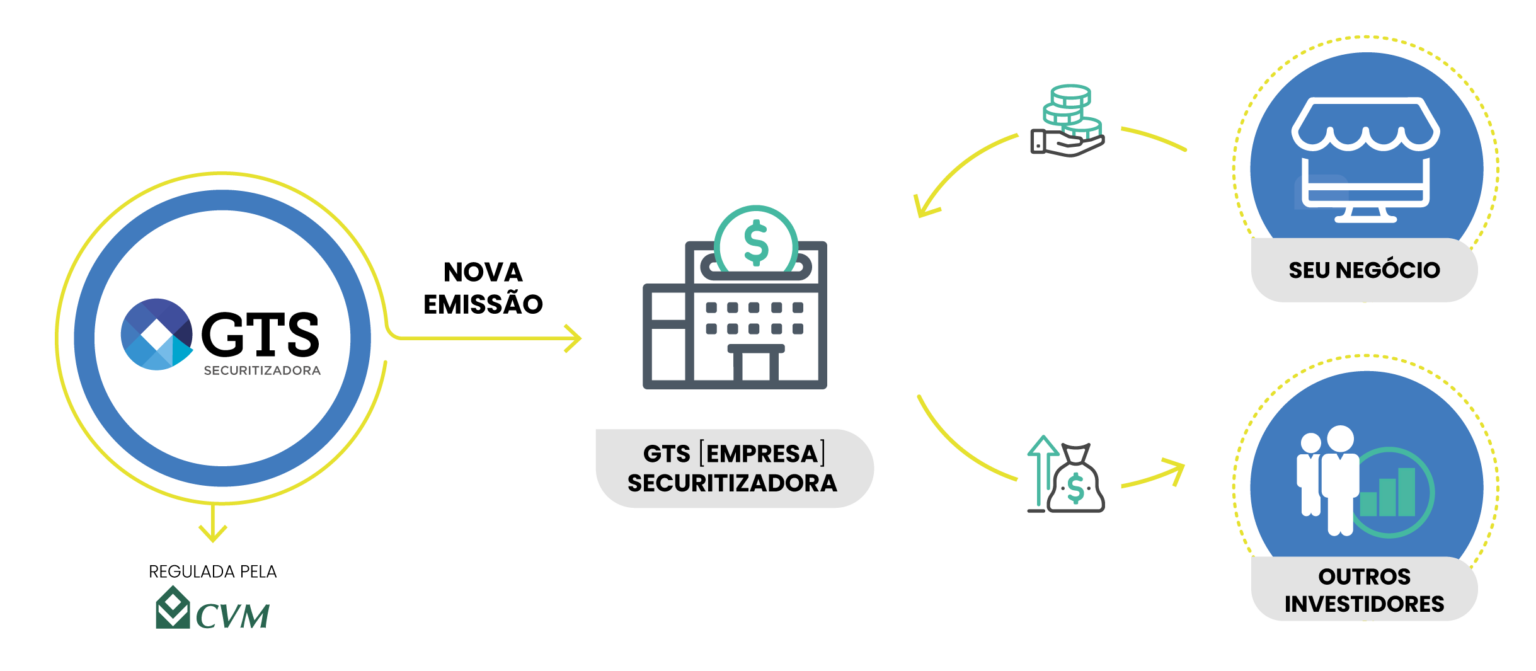

Sendo assim, se você se interessou por este modelo de negócio, e deseja implantá-lo em seu ecossistema, nós te convidamos a conhecer a GTS Securitizadora!

Ela é a vertical da GIRO.TECH, destinada a auxiliar as empresas que desejam construir sua própria infraestrutura financeira utilizando uma Securitizadora.

Vale pontuar, que a GTS Securitizadora é, devidamente, registrada na CVM, o que a torna habilitada para fazer emissão de valores mobiliários, de acordo com as exigências regulatórias do mercado de capitais.

Para você ter uma ideia de como diversos players do mercado confiam em nosso trabalho, a GTS Securitizadora já realizou mais de 25 emissões de títulos.

É o caso da Magalu, que desenvolveu sua operação de CDC Digital utilizando a infraestrutura da GIRO.TECH!

Essa estrutura garante toda a segurança jurídica e proporciona um enquadramento tributário otimizado, para realizar as receitas de juros, o que é essencial para aumentar a rentabilidade na operação de crédito e prover taxas de juros mais atrativas aos consumidores.

Assim, ao assumir o controle das suas operações de crédito, os parceiros da GIRO.TECH ganham uma solução ágil e moderna, e que proporciona muito mais autonomia em comparação às instituições financeiras tradicionais.

O seu varejo trabalha com algumas dessa operações de crédito abaixo?

Se você respondeu “sim”, independentemente se você é um grande, médio, ou pequeno varejista, provavelmente, gostaria de ganhar mais autonomia em relação aos bancos tradicionais, e ter mais controle sobre as operações de crédito, não concorda?

Todavia, para tornar isso possível, a empresa precisa constituir uma infraestrutura adequada, com um veículo de securitização.

Afinal, ele ficará responsável por realizar as operações que envolvem a securitização dos créditos da sua empresa.

É comum algumas empresas irem para o caminho mais “óbvio”, e construírem seu próprio FIDC, ou a sua própria Securitizadora, para realizar a emissão dos valores mobiliários, e, posteriormente, negociá-los no mercado de capitais.

Neste modelo, essas corporações criam a Pessoa Jurídica (PJ) em seu próprio nome, com a ajuda de um contador.

Embora traga uma sensação inicial de maior controle, com custos reduzidos, essa não é a melhor alternativa, principalmente se você olhar para a situação com visão de médio a longo prazo.

Isso ocorre, pois nesta estrutura, o custo tributário acaba se tornando muito maior, indo totalmente contra à premissa das Securitizadoras, que é gerar eficiência tributária nas operações de crédito.

Embora possua um CNPJ e tenha uma estrutura jurídica, a Securitizadora não funciona como uma empresa comum.

É fácil entender o motivo disso ocorrer, afinal, como vimos nos tópicos anteriores, constituir e manter a empresa de acordo com as regulamentações da CVM, exige grandes responsabilidades.

Além disso, se você optar por abri-la da maneira tradicional, com o auxílio de um contador, ela estará passível de sofrer com cenários de tributação mais complexos.

Assim, ao invés da sua empresa se beneficiar, ela acabará saindo prejudicada, pois, “o barato sai caro”.

Ao realizar a emissão dos seus títulos com a GTS Securitizadora, sua empresa consegue aproveitar todos os benefícios que a bancarização oferece.

Afinal, toda a responsabilidade fiscal e tributária fica a cargo da equipe especializada da GIRO.TECH.

Assim, você não precisa assumir nenhum risco adicional, e pode seguir demandando esforços apenas no sucesso do seu core business.

Por fim, a GTS Securitizadora têm alguns diferenciais importantes, que você não encontra facilmente no mercado.

O principal deles, é a maneira como nós estruturamos a Securitizadora aos nossos clientes e parceiros.

Para isso, nós utilizamos a GTS Securitizadora, que tem o registro na CVM, para ser a controladora de uma subsidiária constituída abaixo dela.

Em outras palavras, a subsidiária emitirá, de forma exclusiva, os valores mobiliários da sua empresa.

Além disso, como nós somos uma fintech que nasceu da tecnologia, nós conseguimos fazer a conciliação de forma rápida e sem atritos.

Se você for um varejista, nós conseguimos espelhar as duas carteiras, para que a carteira de cobrança tenha a toda a liberdade de fazer essa operação, enquanto nós conseguimos liquidar a carteira de recebíveis da forma correta.

Assim, esse modelo possibilita que seu o seu negócio atinja os mesmos targets que você buscaria ao optar por um FIDC.

Porém, a diferença é que você terá uma operação muito mais leve, fluida, ágil, sem burocracia, com a mesma segurança jurídica, e com muito mais eficiência tributária.

Isto posto, ao concluir a leitura deste artigo, você conseguiu compreender melhor, todas as nuances e particularidades que envolvem o trabalho do FIDC.

O principal intuito deste guia, é trazer luz às questões que envolvem a securitização, especialmente se você deseja estruturar uma operação de crédito dentro do seu ecossistema.

Este informativo trouxe desde o conceito do FIDC, passando sobre as questões legais, regulatórias, e tributárias que esse modelo de negócio oferece.

Além disso, você também pôde conhecer as vantagens e desvantagens que esse veículo de securitização oferece às empresas.

Ao conhecer melhor sobre a Securitizadora, você conseguiu compará-la com o FIDC, o que é importante para que você decida e escolha o modelo mais eficiente ao seu negócio.

Por fim, uma coisa é certa: esses dois veículos de securitização são excelentes opções para as empresas que buscam soluções de securitização e bancarização.

Portanto, cabe a você olhar para o cerne do seu negócio, enxergar as oportunidades no seu ecossistema, e entender o que faz mais sentido à sua realidade.

Se você precisa de ajuda para decidir qual estrutura é a ideal à sua empresa, a GIRO.TECH pode te ajudar nessa missão!

Entre em contato, converse com nossos especialistas, e descubra como nós podemos ajudar o seu varejo a ter margem de banco nas operações de crédito!

Na Mídia