5 razões para o varejo ser cedente na operação de crédito

Quando o varejo vira cedente nas suas operações de crédito, ele consegue aproveitar diversas oportunidades estratégicas. Entenda como isso é possível!

18/09/2025

Nossas Soluções

Quando o varejo vira cedente nas suas operações de crédito, ele consegue aproveitar diversas oportunidades estratégicas. Entenda como isso é possível!

18/09/2025

Nos últimos anos, o varejo deixou de ser somente um canal de vendas e passou a assumir o papel de cedente nas operações de crédito que ocorrem em seu ecossistema.

Porém, há um motivo em especial para esse movimento: os varejistas já perceberam que é necessário encontrar outras formas para ampliar as receitas financeiras.

Apenas a título de curiosidade, o Varejo Finance Report 2025 descobriu que o varejo de eletroeletrônicos e móveis possui uma margem líquida entre 2% e 6%.

Essas margens menores costumam ocorrer devido à alta carga tributária e demais custos operacionais elevados. Além disso, também há situações nas quais a receita da operação mercantil é negativa.

Para contornar esses problemas, muitos varejistas têm optado por utilizar suas receitas financeiras, como forma de gerar resultado positivo. É aí que o varejo entra em cena como cedente.

A partir do momento em que utiliza a securitização e “transfere” seus recebíveis para um Fundo de Investimento em Direitos Creditórios (FIDC) ou Securitizadora, ele consegue transformar sua carteira de crédito em fluxo de caixa imediato, reduzir riscos e ter mais previsibilidade de caixa, sem depender apenas de empréstimos bancários tradicionais.

Além disso, quando o varejista assume o papel de cedente, ele consegue ter maior controle sobre toda a jornada de crédito.

Na prática, essa é uma estratégia que une eficiência tributária, aumento da margem financeira e fortalecimento do relacionamento com o cliente.

Neste artigo, listamos 5 principais razões pelas quais você, varejista, deve considerar ser cedente na operação de crédito. Siga a leitura conosco e confira!

Primeiramente, antes de observarmos na prática quais são essas razões e diferenciais, é importante que você saiba melhor o que é um cedente.

De modo geral, ele nada mais é do que uma empresa que detém um direito creditório e decide transferi-lo à uma outra parte.

Os direitos creditórios são os créditos que uma pessoa física ou jurídica tem a receber, originados em vendas a prazo de serviços ou produtos.

No caso do varejo, eles podem ser parcelas de crediário, recebíveis do cartão private label ou cartão de crédito, Cédulas de Crédito Bancário (CCB), duplicatas, entre outros contratos.

Na prática, o varejista que está intermediando a operação “cede” esses créditos para um veículo de securitização, como um FIDC ou Securitizadora, e recebe em troca o valor correspondente, com um sem deságio.

Ou seja, neste contexto do varejo, ser cedente quer dizer transformar as vendas a prazo em liquidez imediata, de maneira organizada e segura juridicamente.

Essa acaba se tornando uma função extremamente estratégica dentro da operação de crédito estruturado, permitindo que o varejista antecipe recebíveis sem ter que comprometer sua operação comercial.

Além disso, esse modelo de securitização também possibilita que o varejista isole o risco dos créditos cedidos do balanço da empresa.

Consequentemente, é possível criar uma estrutura altamente escalável para financiar mais clientes ao longo prazo.

Por essas e outras razões que apresentaremos adiante, o cedente se torna a peça-chave que conectar a originação de crédito com o investidor interessado em aplicar recursos nesse fluxo.

Quando o varejista assume essa posição, ele passa a ter maior controle sobre custos, prazos e estratégias de crédito, abrindo espaço para novas fontes de receitas financeiras.

Embora este artigo tenha como enfoque o varejo, a premissa de ser cedente em uma operação de crédito é a mesma.

Ou seja, uma empresa escolhe transformar seus recebíveis, como parcelas de crediário, empréstimos pessoais, parcelas de cartão ou boletos, em um ativo que pode ser negociado no mercado de capitais.

Em outras palavras, o varejista transfere esse direito de recebimento a um veículo de securitização, que fará a emissão de títulos lastreados nesses ativos.

Esses títulos podem ser debêntures ou Certificado de Recebíveis (CR), ambos instrumentos que podem ser vendidos no mercado secundário.

Quando o varejo vira cedente, ele passa a assumir uma posição estratégica, obtendo alguns diferenciais importantes, como:

Em suma, sempre que um varejista, indústria, marketplace ou concessionária de automóveis vira cedente, ele passa a assumir o protagonismo da sua própria infraestrutura de crédito.

Com isso, é possível transformar o Crédito Direto ao Consumidor (CDC) em uma alavanca de crescimento e fidelização.

É justamente esses alguns dos motivos que têm feito com que grandes redes de varejo utilizem essa estratégia.

Afinal, ela permite financiar as vendas a prazo utilizando o capital próprio, amplia margens, diversifica receitas e reduz a dependência bancária tradicional.

Antes de seguirmos com esse tópico, vale um adendo importante: a cessão de crédito é um processo que garante segurança jurídica.

E ela se aplica tanto para o varejo, quanto para o investidor e também os clientes e consumidores finais.

Portanto, compreender cada etapa deste processo é crucial para que o varejista possa operar crédito de maneira eficiente e sem riscos de compliance.

Abaixo, listamos um breve passo a passo, que vai ilustrar melhor quais são as etapas da cessão de direitos creditórios. Veja:

O primeiro passo para que essa operação ocorra, é identificar e selecionar os recebíveis que serão cedidos.

No caso do varejo, eles podem ser parcelas de crediário, faturas de cartão, CCB Bancária, nota comercial, entre outros contratos de crédito.

Aqui, é importante pontuar, que esta etapa exige que o varejista faça uma análise de inadimplência e do histórico de pagamento.

Além disso, é igualmente importante segmentar corretamente a carteira de crédito, para garantir a qualidade do ativo.

Na sequência, para que o varejista possa ser o cedente, é necessário que a operação seja devidamente formalizada através de um contrato de cessão de crédito.

Essa formalização precisa ocorrer em conformidade com as determinações estabelecidas pela Comissão de Valores Mobiliários (CVM).

Ademais, é igualmente importante que esse contrato especifique quais créditos serão cedidos, bem como o valor da cessão e as obrigações das partes.

Isso é fundamental para assegurar que os direitos creditórios sejam transferidos legalmente e em total transparência para o veículo de securitização.

Na sequência, os créditos que serão cedidos pelo varejista cedente deverão ser registrados em sistemas autorizados, a fim de garantir rastreabilidade e segurança jurídica.

Aqui, vale mais um adendo: se o veículo de securitização utilizado for um FIDC, é necessário ter o apoio de um escriturador.

Esse participante é uma instituição financeira autorizada pela CVM, e encarregada por manter o registro formal e autorizado dos títulos de crédito emitidos por uma empresa.

Ou seja, é o escriturador quem irá validar e registrar os recebíveis, para que eles fiquem em conformidade com as normas regulatórias e facilitem as auditorias futuras.

Posteriormente, a quarta etapa desse processo consiste na liquidação financeira.

Uma vez que a cessão esteja devidamente formalizada, o varejo (ou outra empresa) que foi cedente, recebe o valor correspondente aos créditos que foram cedidos.

Esse pagamento pode ocorrer de duas formas: integral ou com deságio, a depender de qual negociação foi realizada.

Na prática, é nesta etapa que a empresa obtém a tão desejada liquidez imediata.

Por fim, mesmo após ter realizado a cessão dos direitos creditórios, é fundamental que o varejo mantenha um acompanhamento contínuo sobre a performance da carteira.

Isso inclui o acompanhamento dos pagamentos, a gestão de crédito e cobrança, recuperação da inadimplência e geração de relatórios para investidores.

Em suma, essa gestão posterior é fundamental para a manutenção da confiança do mercado, e para permitir que novas captações ocorram futuramente.

Quando falamos de uma operação de crédito realizada dentro de um FIDC ou de uma Companhia Securitizadora, estamos falando de uma estrutura extremamente robusta.

Isso é necessário para garantir que o veículo de securitização seja montado com base nas boas práticas estabelecidas pelo mercado de capitais.

Neste sentido, além do cedente, também há a presença do cessionário, um outro participante que é igualmente importante.

Embora tenham nomes parecidos, e se complementem entre si, ambos possuem as suas particularidades, que naturalmente, devem ser compreendidas por você.

Como dito anteriormente, o cedente é a empresa ou o varejista que detém os direitos creditórios. Ou seja, ele é quem está originando o crédito.

Isso ocorre nas vendas parceladas, concessão de crédito CDC, emissão de cartão private label ou oferta de empréstimo pessoal.

A partir do momento em que o varejista opta por ceder esses créditos, ele “transfere” a titularidade desses recebíveis para uma terceira parte, no caso, um FIDC ou Securitizadora.

De modo geral, não é exagero dizer que é o varejo cedente quem “starta” a operação de securitização, pois é ele quem “alimenta” a estrutura com seus ativos de crédito que, posteriormente, serão transformados em títulos negociáveis.

Sempre que alguém cede um objeto, serviço ou material, obrigatoriamente haverá uma outra parte que vai receber esse instrumento.

É justamente esse o papel do cessionário: comprar ou receber os direitos creditórios que foram cedidos pelo cedente.

Isso significa que é o cessionário quem passa a se tornar o novo titular do recebível, passando ele próprio a assumir as responsabilidades que vêm junto no “pacote”.

No caso do FIDC ou da Securitizadora, o cessionário é o próprio veículo de securitização, que ao “comprar” esses ativos, passa a ter o direito de recebimento dos pagamentos futuros que forem efetuados pelos clientes do varejo.

Além do FIDC (que emite cotas) e da Securitizadora (que emite debêntures ou CR para a captação), o cessionário também pode ser um banco ou instituição financeira que faz a compra direta dos recebíveis.

Ou seja, a principal diferença entre esses dois participantes é a posição que eles ocupam na operação de securitização.

Enquanto o cedente é aquele que “fornece” o crédito, o cessionário é quem “compra” e monetiza esses recebíveis.

A presença de ambos é crucial para que a estrutura do FIDC/Securitizadora funcione corretamente, afinal, o cedente vai garantir o fluxo de novos créditos, ao passo que o cessionário é quem irá viabilizar a liquidez imediata e a captação de recursos no mercado, caso esse seja o objetivo da estratégia.

Caso esses dois participantes não estejam 100% alinhados e em sinergia, não haverá como transformar o crédito em resultado financeiro para o varejo.

Lembra do dado que trouxemos no início deste artigo, sobre o varejo de eletroeletrônicos e móveis ter uma margem líquida entre 2% e 6%?

Esse insight obtido no Varejo Finance Report 2025 nos ajuda a compreender melhor as razões pelas quais os varejistas estão optando por transformar-se em cedente de crédito.

Afinal, essa não é somente uma decisão financeira, mas sim, uma estratégia de negócio que ajuda a redesenhar a maneira pela qual o varejista consegue se relacionar com clientes, fornecedores, investidores e com o próprio fluxo de caixa.

Mas será que é só isso? Abaixo, exploramos cinco razões estratégicas que vão te ajudar a entender porque você deve ter uma operação de crédito estruturada dentro do seu ecossistema. Veja:

Quem é varejista está acostumado a ter que “matar um leão por dia”, precisando superar diversos desafios e percalços que surgem no dia a dia.

Um desses obstáculos, sem dúvidas, é a necessidade de ter que gerar receita financeira extra, especialmente se considerarmos o panorama atual do varejo.

Dados divulgados pelo Instituto Brasileiro de Geografia e Estatística (IBGE) indicam que, em maio de 2025, o volume de vendas no varejo brasileiro caiu 0,2% em relação a abril. Esse panorama representou o segundo mês consecutivo de queda.

Alguns segmentos, em especial, foram os mais afetados, sendo eles: bens pessoais e domésticos, livros e combustível.

Na prática, essa “fraqueza” nas vendas reduz a base para que o varejo obtenha receita adicional, como serviços complementares ou crédito.

Afinal, isso é um indicativo de que menos consumidores possuem margem para parcelar suas compras. Esse panorama demanda algumas tomadas de decisões estratégicas. É aí que entra a securitização.

Ao assumir o papel de cedente, o varejista deixa de ser somente o intermediador do crédito.

Ele também passa a capturar uma parte do spread de crédito, que é a diferença entre o que ele paga para captar recursos e o que cobra para conceder financiamento.

Essa nova fonte de receita pode representar um percentual relevante da margem líquida, principalmente para o varejo que lida com grande volume de vendas parceladas.

É fácil de entender como isso ocorre: os varejistas que utilizam um veículo de securitização para financiar crediário conseguem direcionar a rentabilidade desses recebíveis ao próprio negócio, sem ter que repassar o ganho para os bancos tradicionais.

Essa estratégia gera uma receita recorrente, que pode ser utilizada para financiar novas operações de crédito, investimento em infraestrutura ou melhoria na experiência do cliente.

Porém, a securitização não se resume ao ganho de receita financeira adicional. Ela também permite que o varejista obtenha melhoras no seu fluxo de caixa.

A partir do momento em que cede os créditos para um veículo de securitização, o varejista consegue antecipar receitas que seriam recebidas somente no médio e longo prazo.

Essa liquidez imediata é extremamente relevante e estratégica, pois ajuda a fortalecer o capital de giro do varejo.

Mas, não é só isso. Por meio dela, o varejista também consegue pagar à vista seus fornecedores, o que é importante para gerar maior poder de negociação.

Consequentemente, é possível reduzir a necessidade de se obter crédito “no formato tradicional”, por meio das linhas de crédito bancárias tradicionais.

Assim, com um fluxo de caixa mais saudável e previsível, o varejista consegue planejar melhor suas ações e campanhas comerciais, compras de estoque e investimentos estratégicos.

Em datas sazonais, como Dia das Mães, Dia dos Pais, Páscoa, Black Friday e Natal, isso faz toda a diferença, pelo fato das vendas crescerem exponencialmente e exigirem maior disponibilidade de recursos.

Assim como ocorre com a dificuldade de gerar receita financeira adicional, outro grande desafio enfrentado pelo varejo é a necessidade de reduzir os riscos de inadimplência.

De acordo com o “Índice Meu Crediário”, que monitora o percentual de inadimplência no varejo, no primeiro semestre de 2025, essa taxa foi de 8,65%, sendo a menor em 6 anos para esse período.

Embora essa taxa tenha diminuído, ainda assim, ela segue sendo relevante, o que naturalmente, exige atenção por parte dos varejistas.

Neste caso, uma das grandes vantagens que o varejo consegue aproveitar ao ser cedente em uma operação estruturada de crédito, é o isolamento do risco.

Isso significa que, ao ceder seus recebíveis a um veículo de securitização, o risco de inadimplência também é transferido ao cessionário ou aos cotistas do FIDC. Assim, é possível reduzir o impacto no balanço financeiro do varejista.

Entretanto, é importante pontuar que esse processo demanda uma análise criteriosa da carteira de crédito do varejo, a fim de assegurar a qualidade dos créditos que foram cedidos.

Assim, fica mais fácil ter um portfólio de crédito saudável e indicadores de inadimplência mais controlados, o que é essencial para fortalecer a credibilidade e imagem institucional da empresa.

Além disso, quando o varejo se torna cedente, ele automaticamente deixa de depender exclusivamente dos grandes “bancões” para financiar vendas a prazo.

Afinal, embora a securitização permita que uma empresa financie uma operação usando os ativos que já possui, ainda assim, é possível buscar recursos no mercado de capitais.

Ou seja, caso o dono da operação não queira usar seu capital próprio, ele pode buscar investidores institucionais, seguradoras e family offices.

Todas essas estruturas do mercado de crédito buscam ativos de renda fixa e com um bom retorno.

Desse modo, o varejista consegue obter acesso a capital mais diversificado, podendo negociar funding mais competitivo e personalizar a operação para perfis diferentes de investidor.

O resultado de toda essa estratégia é uma operação mais robusta, com menor custo de capital e maior flexibilidade para escalar a carteira de crédito de acordo com as necessidades dos clientes.

Por fim, mas não menos importante: quando o varejista consegue controlar a origem e a cessão do crédito, ele pode desenhar produtos de crédito sob medida ao seu público.

Isso abre uma série de possibilidades, como parcelamentos mais longos, programas de fidelidade, cashbacks e, até mesmo, oferta de crédito pessoal.

Todas essas estratégias ajudam a melhorar a experiência de compra e também fortalecem o vínculo com o cliente.

Na prática, isso se reflete em aumento da fidelização do consumidor, que também é um dos desafios enfrentados pelo varejo digital e físico.

Ademais, quando o varejista passa a oferecer crédito mais atrativo do que a concorrência, ele naturalmente obtém uma vantagem competitiva sobre os demais.

A partir do momento que o varejo usa isso a seu favor, e une essa estratégia com campanhas de marketing bem planejadas, ele consegue transformar o crédito em motor de crescimento e fidelização.

Como não poderia deixar de ser diferente, a soma desses fatores aumenta o ticket médio das vendas e fortifica o relacionamento com os clientes.

Quando o varejo assume a posição de cedente, ele consegue aplicá-la aos mais diferentes tipos de operações de crédito oferecidas ao cliente final.

Na prática, isso representa a possibilidade de poder converter diversos fluxos de recebíveis em capital para financiar o crescimento, eliminando a dependência dos bancos tradicionais.

Neste sentido, existem três operações de crédito em especial que permitem a adoção desta estratégia. São elas:

A primeira dessas operações é o empréstimo pessoal, uma modalidade simples de financiamento oferecida pelos varejistas, pois não costuma exigir garantias e nem justificativa detalhada para o uso do dinheiro.

Nela, o varejo libera uma determinada quantia financeira para que o cliente faça compras, quite dívidas, pague viagens ou financiamentos.

Por conta disso, é extremamente comum que o varejista disponibilize empréstimo pessoal para os clientes que já são fidelizados.

Esse produto financeiro possui um grande potencial para gerar novas receitas, principalmente por oferecer ao consumidor uma alternativa de crédito mais barata do que a ofertada pelos bancos tradicionais.

Entretanto, quando o empréstimo pessoal é operado no balanço financeiro do varejo, ele não costuma ter um bom enquadramento tributário.

Neste caso, o varejista pode atuar como cedente, transferindo sua carteira de empréstimo pessoal para um veículo de securitização.

Assim, a dívida emitida para a pessoa física é comercializada a um FIDC ou Securitizadora, ajudando a reduzir o impacto do risco de crédito no balanço.

Além de permitir que a operação seja escalada sem comprometer o capital próprio, essa estrutura “converte” a dívida em uma espécie de “investimento” para quem aportou o capital.

Desse modo, os investidores conseguem receber de forma antecipada os valores que foram emprestados, sem ter que esperar o prazo final de pagamento estabelecido com quem tomou crédito.

Além do mais, a securitização do empréstimo pessoal tem os juros como fonte de rentabilidade. Ou seja, é mais uma forma do varejista desbloquear novas fontes de receitas.

Por sua vez, o crediário também é uma das modalidades de financiamento mais comuns disponibilizadas pelas lojas e comércios varejistas.

Por meio dela, os clientes conseguem parcelar a compra de serviços e produtos diretamente no ponto de venda da loja.

Essa operação de crédito é muito favorável para os pequenos varejistas, que passam a poder oferecer uma outra opção de parcelamento aos seus clientes.

Não à toa, em julho de 2025, o crediário direto atingiu 37,3% das lojas online monitoradas pela consultoria GMattos.

E essa lógica vale tanto para o crediário loja físico, quanto para o CDC Digital, que nada mais é do que a sua “versão digitalizada”.

Porém, no caso do CDC Digital, toda a jornada é feita de forma online, com a análise de crédito e posterior liberação dos recursos ocorrendo de forma digital.

Apesar disso, quando o crediário é operado no balanço do varejo, ele também não possui o melhor enquadramento tributário.

Afinal, os varejistas não podem cobrar juros nas vendas parceladas do mesmo jeito que os bancos tradicionais fazem.

Neste caso, o varejo pode ser cedente e ceder esses recebíveis a um veículo de securitização, para obter maior eficiência tributária.

Através da bancarização do crediário, o varejista passa a poder cobrar esses juros a prazo, por meio da emissão de CCB.

Com isso, o varejista obtém previsibilidade de caixa, reduz a necessidade de capital de giro próprio e ainda consegue gerar muito mais eficiência tributária nessa operação de crédito.

Além do crediário e do empréstimo pessoal, o varejo também pode ser cedente na operação do cartão private label.

O popular “cartão de loja” vem ganhando cada vez mais adeptos no varejo brasileiro, especialmente por conta das suas particularidades.

Por ser um cartão exclusivo emitido pelo varejista, ele não possui vínculo com nenhuma bandeira de cartão.

Assim, eles podem ser utilizados de forma exclusiva para compras na rede de estabelecimentos que o disponibilizou.

Na prática, o cartão private label, tanto em sua forma física quanto digital, permite que o varejista tenha acesso direto ao histórico de compras do cliente.

Com isso, é possível ofertar limites personalizados, parcelamentos, descontos, entre outros programas personalizados de fidelidade.

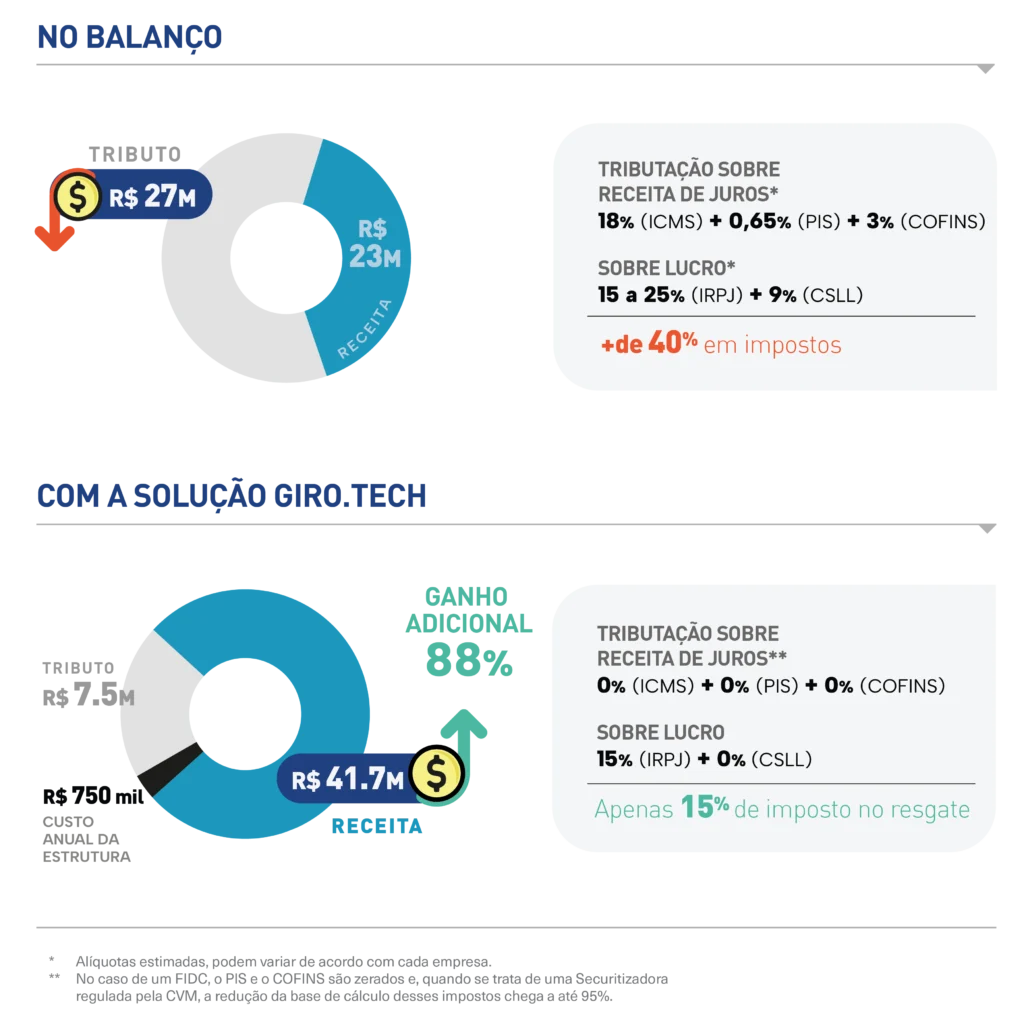

Apesar de oferecer essa série de benefícios, quando essa operação ocorre da maneira tradicional, dentro do CNPJ da administradora de cartões, o varejista também acaba tendo que pagar altas taxas de imposto.

Neste modelo, a administradora de cartões passa a financiar a operação, sendo tributada como uma prestadora de serviços.

Isso significa que as receitas de juros geradas terão incidência de PIS/COFINS, ISS e CSLL sobre o que virar lucro.

Para resolver esse problema, o varejo pode ceder os recebíveis do cartão private label para uma Securitizadora ou FIDC.

Desse modo, as receitas de juros serão feitas dentro do veículo de securitização, possibilitando um regime tributário muito mais adequado.

Como você conseguiu observar nos itens anteriores, atuar como cedente em uma operação de crédito é uma estratégia extremamente poderosa para o varejo.

Contudo, para que isso seja possível, é seguramente importante que o varejista se atente a alguns pontos cruciais, e que são necessários para garantir segurança, eficiência e compliance.

Neste caso, o primeiro ponto de atuação diz respeito à avaliação da qualidade da carteira de recebíveis que será cedida ao veículo de securitização.

Isso significa que o varejo deve estruturar processos sólidos para concessão de crédito, análise de risco e acompanhamento de inadimplência. Assim, é possível oferecer ao mercado de capitais, títulos de boa qualidade.

Outro ponto de cuidado é em relação à adequação regulatória e documental. Como citamos em outros itens, para que a cessão de crédito ocorra, ela deve seguir regras claras e transparentes.

Esses contratos devem ser bem estruturados, bem como haver um registro formal dos recebíveis em sistemas autorizados, para garantir a rastreabilidade e transparência.

Por isso, a escolha de parceiros que possuem credibilidade passa a ser determinante. E isso vale para todas as “peças” que citamos anteriormente:

Todos esses participantes, obrigatoriamente, devem ser autorizados pela CVM, possuindo um histórico de confiabilidade e capacidade tecnológica para lidar com volumes elevados de recebíveis.

Por fim, também é recomendável investir em tecnologia e integração de sistemas. Para isso, o varejo pode usar o apoio de uma plataforma de crédito, que automatize a cobrança e a análise de dados.

Além de melhorar a qualidade da carteira e agilizar o processo de cessão, essa ferramenta também garante mais eficiência operacional e fortalece a imagem e credibilidade do varejo no mercado de capitais.

Transformar o seu varejo em um cedente de crédito pode parecer complexo à primeira vista. E sim, na prática, esse processo não é fácil.

Porém, essa “virada de chave” é mais do que necessária, pois o varejo assumir o crédito, é o futuro.

Quem ainda não bancarizou sua operação, está ficando para trás, pois o concorrente já fez isso. Ele pode reduzir margem no varejo e ganhar no financeiro, como uma oferta melhor para o cliente.

Nada disso é fácil, mas agora é a hora de você começar, pois a cada dia que passa, vai ficar ainda mais difícil, pois a concorrência estará mais experiente e haverá menos espaço para experimentar.

Portanto, é fundamental que você conte com o auxílio do parceiro certo, para que esse processo se torne simples, sem atritos, seguro e escalável.

A GIRO.TECH reconhece todos esses pontos. É por isso que estamos prontos para ajudar seu varejo a ser um cedente de crédito!

Nós somos especialistas em estruturar operações de crédito para o varejo unindo tecnologia, governança e compliance, para que você possa ter margem de banco.

A nossa expertise regulatória nos habilita a estruturarmos tanto FIDCs quanto Securitizadoras, dentro do modelo que mais sentido à sua necessidade.

Caso você queira montar um FIDC como braço financeiro, nós utilizamos o suporte da Monetiza, nossa gestora de recursos especialista na estruturação de FIDCs.

Esse veículo de securitização pode ser estruturado somente com recursos próprios da sua empresa, ou por meio da captação no mercado de capitais.

Para potencializar ainda mais essa estrutura, também usamos o suporte do GTHub, nossa “solução invisível” criada para conectar a operação de crédito com todas as “peças” que integram a infraestrutura de crédito.

Ao eliminar os atritos na integração entre o cedente de crédito com a bancarização, e a posterior integração com o FIDC, o GTHub otimiza os processos e gera mais eficiência durante toda a jornada de crédito.

Além disso, a GIRO.TECH também oferece apoio estratégico na construção do desenho da jornada de crédito ideal ao seu negócio.

Porém, caso você não queira abrir um FIDC (que possui custos mais altos por conta dos participantes obrigatórios), nós auxiliamos na montagem da Securitizadora.

Esse é um veículo de securitização mais “leve” e atrativo ao varejo, desde que seja montado em consonância com as regras da CVM.

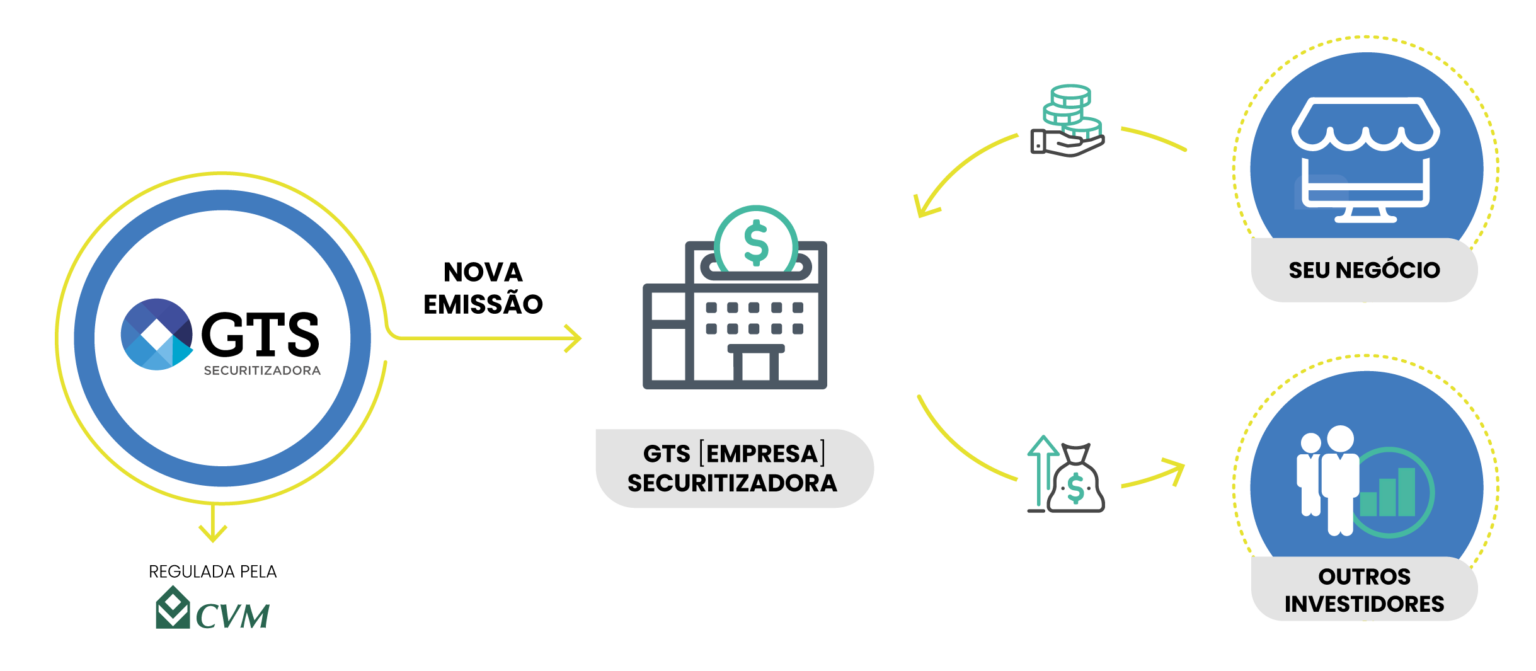

É aí que a GTS Securitizadora entra em ação. A nossa unidade regulada pela CVM cria uma subsidiária integral da nossa Securitizadora.

Esse é o modelo recomendado pela CVM 60, e que garante segurança jurídica e a mesma eficiência tributária do FIDC.

Além disso, todas as emissões de títulos efetuadas pela GTS Securitizadora dão outra vantagem adicional, pois seu varejo pode obter recursos para estruturar novas operações financeiras.

Nessa estrutura, quando seu varejo é o cedente, a Securitizadora consegue emitir debêntures como títulos de investimento.

Posteriormente, esses valores mobiliários podem ser distribuídos no mercado de capitais, para que investidores possam comprá-los.

Com toda essa estrutura robusta, o seu varejo consegue automatizar desde a seleção dos recebíveis até à oferta deles no mercado de capitais.

Neste modelo de cedente dentro da estrutura de Securitizadora, seu negócio consegue obter mais eficiência tributária e aproveitar todos os benefícios que a securitização pode oferecer.

Por fim, ao concluir a leitura deste artigo, você pôde compreender melhor o que é ser cedente em uma operação de crédito e por que o varejo deve utilizar essa estratégia.

A partir do momento em que cede seus recebíveis das vendas parceladas a um FIDC ou Securitizadora, o varejista passa a gerar uma receita financeira extra.

Na prática, isso se traduz em fortalecimento do fluxo de caixa, redução de riscos e acesso a capital mais competitivo.

Ou seja, essa estratégia não serve apenas para antecipação de receitas: ela também representa um novo e poderoso modelo de negócio.

Por meio dele, o varejista consegue aumentar sua competitividade, fidelizar clientes e, sobretudo, abrir espaço para o crescimento sustentável.

Esse processo não é nada fácil, mas quem aproveita essa oportunidade, consegue transformar sua operação de crédito em um diferencial estratégico.

Afinal, o varejo já deixou de ser somente um canal de vendas para se tornar um verdadeiro player financeiro, pois esse é o futuro.

Agora é o momento de mudar esse jogo, pois o crédito pode ser o divisor de águas para o futuro do seu negócio.

Se você quer aproveitar essa oportunidade, a GIRO.TECH está pronta para te ajudar a fazer acontecer!

Além das licenças regulatórias e da infraestrutura regulatória, nós também fornecemos a tecnologia para crédito que simplesmente funciona, e que vai ajudar seu varejo a ser cedente com toda a segurança e eficiência necessárias.

Entre em contato com nosso time de especialistas, conheça as nossas soluções, agende uma reunião gratuita e descubra como o seu varejo pode ter margem de banco nas operações de crédito!

Na Mídia