Spread de Crédito: impacto no varejo e na securitização

O spread de crédito é um indicador financeiro de extrema relevância dentro de uma operação de crédito. Tire suas dúvidas e saiba como ele funciona!

01/09/2025

Nossas Soluções

O spread de crédito é um indicador financeiro de extrema relevância dentro de uma operação de crédito. Tire suas dúvidas e saiba como ele funciona!

01/09/2025

Você já ouviu falar no spread de crédito? Esse é um dos conceitos mais relevantes, e ao mesmo tempo, menos compreendidos dentro do mercado financeiro.

Isso ocorre, pois esse indicador causa um impacto direto nas operações de crédito intermediadas por bancos, fintechs de crédito, indústrias, marketplaces e varejistas que originam crédito.

Na prática, ele corresponde à diferença entre a taxa que foi cobrada do tomador e o custo de captação do recurso pela instituição ou empresa cedente.

Em outras palavras, ele se refere à diferença de quanto a instituição ou empresa paga para obter dinheiro, e a taxa que é cobrada do cliente final.

Essa margem não corresponde somente à remuneração do credor, mas também aos custos operacionais, como o risco de inadimplência e o cenário econômico.

No contexto do Retail Banking, no qual o varejo passa a atuar como um banco, compreender o que é o spread de crédito, passa a ser fundamental.

Afinal, ele influencia a viabilidade de modalidades como crediário, cartão private label, empréstimos pessoais, entre outras soluções de pagamento.

Esses fatores afetam tanto a rentabilidade do lojista, quanto às condições oferecidas ao consumidor.

Porém, esse indicador também é relevante no contexto da securitização, sendo determinante para a precificação de Securitizadoras e Fundo de Investimento em Direitos Creditórios (FIDC), influenciando a atratividade das cotas para investidores.

Por esses e outros motivos, compreender como o spread impacta o crédito estruturado no varejo, é fundamental para que haja sucesso nas operações.

É sobre isso que falaremos neste artigo. Siga conosco até o fim, aprenda esses insights e tire todas as suas dúvidas!

Primeiramente, antes de entendermos melhor todas as suas particularidades, é igualmente importante que você conheça o que é o spread de crédito.

De modo geral, ele corresponde à diferença entre o que uma instituição paga para captar recursos e o que ela cobra para conceder um financiamento.

Ou seja, esse indicador se refere à margem financeira que, ao mesmo tempo, cobre os riscos e custos operacionais, e gera lucro ao credor da operação.

Justamente por conta disso, ele cumpre um papel crucial na definição do lucro bruto, sendo aplicado em diferentes setores, do financeiro ao varejo.

Na prática, quando um banco, fintech ou varejista faz a captação de dinheiro a uma determinada taxa de juros e posteriormente empresta esse valor ao consumidor final, a diferença entre as duas é o spread.

Além das despesas operacionais, tributos e risco de inadimplência, esse valor também é influenciado por crises e condições macroeconômicas do país.

Além disso, o spread de crédito também é um indicador de competitividade, pois, quanto menor ele for, mais acessível tende a ser os produtos de crédito oferecidos ao consumidor final.

Logo, os spreads que são mais elevados podem ser indicativos de um maior risco percebido na operação, ou até mesmo, ineficiências na gestão do crédito.

Em suma, o spread de crédito é formado por cinco componentes principais, sendo eles:

Agora que você já está mais familiarizado com o spread de crédito, fica mais fácil compreender como ele funciona na prática.

E para isso, nada melhor do que trazermos um exemplo no varejo, que é o nosso principal objeto de estudo neste artigo.

Imagine o cenário: para que uma rede varejista tenha lucro no seu negócio, é necessário vender as mercadorias por um valor mais alto do que foi pago aos fornecedores.

Além disso, esse valor das mercadorias que foram vendidas também precisa ser suficiente para cobrir as despesas fixas e variáveis, como aluguel, despesas operacionais e salário dos funcionários, além de trazer o lucro esperado.

Para conseguir esses resultados, o varejista decide oferecer crediário próprio aos seus clientes, captando recursos a uma taxa de 8% ao ano.

Neste caso, o varejista não utiliza seu capital próprio, e opta por captar recursos de terceiros por meio da securitização, utilizando, por exemplo, um FIDC. Além disso, ele também concede empréstimos pessoais ou parcelamentos a 30% ao ano.

A diferença entre 30% e 8% é de 22%, que será o spread de crédito. Assim, o varejista conseguirá:

Ou seja, essa diferença entre o custo da compra e o preço da oferta é um tipo de spread de crédito extremamente interessante aos varejistas.

Isso ocorre pelo fato deste indicador financeiro representar o potencial de lucro da transação.

Quando esse indicador é bem administrado, ele tem potencial de transformar a operação de crédito em novo motor de resultado.

Afinal, ele permite que o varejo consiga ter uma margem similar a de um banco, com a possibilidade de obter receitas recorrentes que vão além da comercialização dos produtos.

Diferentemente do que muitas pessoas possam imaginar, não existe apenas um tipo de spread de crédito.

Ele pode ter diferentes significados conforme o ambiente em que a transação é realizada.

Contudo, o seu objetivo sempre será o mesmo: representar a diferença entre taxas, preços e rendimentos obtidos em uma operação.

Abaixo, listamos os principais tipos de spreads e suas aplicações em diferentes contextos do mercado financeiro. Veja:

Como dito anteriormente, o spread de crédito corresponde à diferença entre a taxa de captação de recursos e a taxa que o tomador cobra em concessões de empréstimos ou financiamentos.

No contexto do varejo, esse é o tipo mais relevante, pois impacta diretamente na rentabilidade de operações como crediário e cartão white label.

Além disso, esse spread também é pertinente dentro do escopo da securitização, pois influencia a precificação das cotas de um FIDC.

Assim, ele é responsável por estabelecer o retorno esperado pelos investidores, bem como a eficiência do fluxo financeiro da operação.

De modo geral, podemos dizer que, quanto maior for o spread, maior será a margem financeira disponível para o varejo cobrir a inadimplência, os custos operacionais e gerar lucro.

Por sua vez, o spread bancário serve para medir a diferença entre a porcentagem da taxa de juros cobrada nos empréstimos e a de juros paga em investimentos.

Na prática, ela corresponde a taxa de captação dos bancos, geralmente próxima da taxa básica de juros (Selic); e a taxa que é efetivamente cobrada dos clientes nos empréstimos.

Esse spread nada mais é do que a maneira pela qual os bancos e instituições financeiras obtêm lucro.

De modo geral, o seu funcionamento ocorre da seguinte maneira: um investidor deixa um dinheiro na poupança e uma taxa de 3% ao ano.

Neste caso, o banco que pega o dinheiro e paga esses 3 % anual, empresta para financiar outras atividades econômicas, cobrando de quem toma um empréstimo, uma taxa de 20% ao ano.

Ou seja, neste cenário, o spread bancário será de 17%. Nesta simples operação, o investidor ganhou a rentabilidade de 3% ao ano e o banco obteve o lucro de 17%.

Historicamente, o Brasil possui um spread bancário bastante elevado, principalmente se comparado a outros países.

Existem alguns motivos para isso, como a alta carga tributária, risco de inadimplência e demais custos regulatórios, conforme veremos adiante, em outro tópico.

Contudo, para o varejista que busca “competir” com os grandes bancos, é extremamente importante a compreensão desta métrica.

Afinal, a partir do momento em que consegue estruturar uma operação de crédito com capital próprio, o varejista pode oferecer taxas mais competitivas.

Com isso, é possível reduzir o spread final para o consumidor, o que é importante para fidelizar e atrair uma nova base de clientes.

Além do spread de crédito e do bancário, também existe o spread na bolsa (também conhecido como “bid-ask spread”), muito utilizado no mercado de capitais.

Existe uma razão para isso: ele serve para mostrar a diferença entre a melhor oferta de compra e o menor valor aceito para venda.

Ou seja, ele serve para estabelecer a diferença entre o preço de compra e o preço de venda de um ativo, como ações, títulos de crédito ou fundos.

Além disso, o spread na bolsa serve para indicar o nível de liquidez. Isso significa que, quanto menor for a diferença, mais líquido será o ativo.

Contudo, quanto maior for o spread, mais arriscada ou restrita será a negociação no mercado de capitais.

Para os investidores que optam por aportar capital em FIDCs ou Securitizadoras, esse conceito é extremamente relevante.

Consequentemente, é um ponto de atenção que os varejistas devem ter, especialmente se o intuito for captar recursos no mercado secundário.

Em suma, o spread na bolsa representa um sinal de eficiência no mercado, e também, da confiança dos participantes naquele ativo.

Por fim, além do spread de crédito, bancário e na bolsa, também existe o spread de câmbio, que é igualmente relevante.

Na prática, ele segue a mesma linha de raciocínio do spread bancário. Contudo, ele serve para evidenciar a diferença entre o valor que a instituição financeira ou casa de câmbio pagou por uma moeda estrangeira e a quantia que foi recebida quando o cliente fez a venda.

Um exemplo clássico ocorre quando uma casa de câmbio compra dólares a R$ 5,00 no mercado interbancário e os vende aos clientes por R$ 5,20. Neste caso, o spread de câmbio será de R$ 0,20 por dólar.

Ou seja, o spread de câmbio serve para remunerar a instituição cambial que intermediou a operação, e pode variar de acordo com a volatilidade do mercado e a demanda por moedas estrangeiras.

No contexto do varejo, esse spread também tem a sua importância, especialmente para os varejistas que importam produtos ou que mantém Securitizadoras que lidam com recebíveis em moeda estrangeira.

Nestes casos, é recomendável acompanhar com atenção o spread de câmbio, afinal, ele acaba afetando o custo final da operação e a formação do preço.

Anteriormente, nós detalhamos como o spread de crédito funciona na prática. Porém, este é um assunto complexo, e repleto de dúvidas.

Mas, se você já acompanha os conteúdos em nosso blog, sabe bem que o nosso intuito é desmistificar os conceitos que compõem o mercado de crédito.

Por isso, trouxemos mais um exemplo prático de como funciona esse spread, novamente, utilizando o contexto do varejo.

Imagine que uma grande rede varejista opta por oferecer crédito CDC à sua base de clientes, mas sem depender dos bancos tradicionais.

Para tal, ele pode optar por utilizar tanto a estrutura de um veículo de securitização, como uma Companhia Securitizadora ou FIDC.

Caso ele não utilize exclusivamente o capital próprio, ele pode montar um FIDC lastreado em suas vendas parceladas, passando a captar recursos no mercado a 18% ao ano.

A partir do momento em que o varejista consegue captar esses recursos, ele pode conceder crédito aos clientes, seja para financiar compras ou conceder empréstimos pessoais, cobrando uma taxa de 30% ao ano.

Neste caso, o seu spread de crédito será de 12% (30% da taxa de concessão – 18% da taxa de captação).

Aqui, vale ressaltar, que essa diferença de 12% não corresponde somente ao lucro da operação. Afinal, o varejista irá utilizá-la para:

Esse exemplo que trouxemos acima é de extrema importância para entendermos que o spread de crédito corresponde ao “coração da rentabilidade” dentro de uma operação de crédito.

Isso significa que, caso ele seja mal planejado, poderá prejudicar totalmente a segurança e escalabilidade das operações.

Todavia, se ele for bem estruturado, tem potencial para transformar o varejo em um verdadeiro player financeiro.

Na prática, isso ajuda a colocá-lo em um novo patamar estratégico, no qual, o crédito se torna um motor de crescimento, capaz de gerar uma receita financeira recorrente, e que vai muito além da “simples” venda de produtos.

Afinal, já se foi a época em que o varejo era somente um local para venda de produtos. O futuro do varejo passa pelo crédito.

Ademais, o spread também traz influência na atratividade da operação para os investidores, justamente pelo que dissemos anteriormente.

Quando eles são bem arquitetados, consequentemente tornam o FIDC mais seguro e previsível, itens importantes para aumentar a confiança na estrutura de securitização.

O spread de crédito no Brasil está entre os mais altos do mundo. E isso não é um mero “achismo”. É uma realidade constatada.

Estudos da área de finanças apontam que o país possui o segundo maior spread bancário do mundo, atrás apenas de Madagáscar. Em números gerais, esse indicador é seis vezes maior do que a média mundial.

Enquanto alguns países desenvolvidos possuem uma diferença menor entre a taxa de captação e a de concessão, no Brasil, essa margem costuma ser significativamente maior.

Como não poderia deixar de ser diferente, esses dados levantam uma série de questionamentos. Afinal, por que isso acontece?

De modo geral, esse indicador elevado decorre de alguns problemas estruturais e macroeconômicos do país, assim como os demais riscos inerentes às operações de crédito.

Abaixo, listamos alguns dos principais motivos que nos ajudam a entender as razões pelas quais o spread de crédito é tão alto no Brasil. Observe:

Sem dúvidas, o principal motivo para esse panorama se deve ao alto risco de inadimplência que impacta o Brasil.

Segundo dados disponibilizados pela Confederação Nacional do Comércio de Bens, Serviços e Turismo (CNC), em julho de 2025, a proporção de famílias com contas atrasadas subiu para 30%. Esse é o maior nível desde setembro de 2023.

Em relação ao crédito livre, o percentual de inadimplência das instituições financeiras chegou a 5,0% da carteira, representando uma alta de 0,1 ponto percentual no mesmo período de julho de 2025, e 0,5 ponto percentual em 12 meses.

Diante desse cenário, os bancos, instituições financeiras e demais empresas que concedem crédito, precisam encontrar formas de compensar a alta probabilidade de levar calote.

A principal forma de mitigar esses riscos, ocorre por meio das altas taxas de juros cobradas, que tem como objetivo, gerar lucratividade.

Ou seja, o aumento do spread de crédito acaba se tornando a saída para neutralizar essa insegurança, afinal, a cobrança de juros mais altos ajuda a reduzir potenciais prejuízos financeiros.

Outra razão que ajuda a explicar esse alto spread de crédito, diz respeito à carga tributária sobre operações financeiras.

Apenas a título de curiosidade, a carga tributária bruta do Brasil em 2024, que corresponde a proporção dos tributos arrecadados pelo governo geral, em relação ao PIB, foi de 32,32%.

Em linhas gerais, esse foi o valor mais alto já registrado na série histórica, que teve início em 2010.

Na prática, as empresas que se enquadram no lucro real costumam pagar impostos como IOF, PIS/COFINS, IRPJ e CSLL, além do ICMS ou ISS, a depender de qual seja o escopo do negócio.

Todos esses tributos trazem impactos diretos na formação do spread de crédito. Por consequência, esse “peso tributário” também acaba sendo repassado ao consumidor final, elevando a taxa de juros cobrada.

Os custos operacionais elevados também são um fator que ajuda a explicar esse alto spread de crédito no país.

O sistema de crédito brasileiro envolve altos custos de tecnologia, compliance, análise de crédito e cobrança.

Embora a tecnologia desenvolvida pelas startups e fintechs tenha ajudado a reduzir as barreiras do crédito digital, ainda assim, existem algumas lacunas nos processos que ajudam a aumentar o custo das operações de crédito.

Apesar da bancarização empresarial ter permitido a entrada de novos players no mercado financeiro, como é o caso das indústrias e do varejo, ainda assim, essa ainda é uma área dominada por poucos grandes bancos.

Essa falta de concorrência bancária também contribui para a alta no spread, segundo estimativas realizadas pelo próprio Banco Central (BC).

E isso faz todo o sentido, afinal, quando as operações são concentradas apenas em um número limitado de instituições, as taxas também são afetadas.

Na prática, essa lógica faz todo o sentido, especialmente pela relação entre oferta/demanda: quanto maior for a concorrência, melhores serão as condições para os consumidores.

Afinal, nestes casos, os grandes bancões e as instituições financeiras precisam competir entre si para tomar à frente das operações de crédito.

Com isso, eles terão que oferecer condições mais atrativas e vantajosas para que consigam se destacar e fidelizar uma base de clientes ativa e engajada.

Ou seja, quando o mercado é mais competitivo, os consumidores tendem a achar spreads mais baixos, diferentemente do que ocorre quando não existe concorrência.

Por fim, a volatilidade macroeconômica também costuma afetar o spread de crédito. Neste caso, fatores como inflação, instabilidade política, crises, recessões e variações na taxa Selic, também impactam nesse indicador.

Quando a taxa Selic (taxa básica de juros) está alta, o custo de captação também sobe. Como resposta, os credores ampliam o spread, para que a operação se mantenha saudável.

Para o varejo, quando o spread de crédito é elevado, isso pode representar uma complicada barreira de entrada, pelo fato do crédito passar a ficar mais caro para o cliente final.

Contudo, já diria aquele velho ditado popular: são nas crises que surgem as oportunidades. Ou seja, é aí que abre-se espaço para que os lojistas estruturem modelos alternativos de crédito, que consigam favorecer spreads mais competitivos do que os disponibilizados pelos bancos.

Para que esses modelos alternativos de créditos sejam possíveis, o varejo pode lançar mão de algumas alternativas, como é o caso da securitização.

Por meio dessa operação, uma empresa consegue converter seus direitos creditórios (créditos que ela tem a receber), em títulos que podem ser negociados por meio do mercado de capitais.

Na prática, a empresa consegue “antecipar” os valores que teria a receber futuramente, como contas a receber, contratos de financiamento, parcelas de vendas a prazo, CCB Bancária, entre outros recebíveis, e transforma esses créditos em recursos imediatos.

Para além de uma solução para antecipação de recebíveis, a securitização também tem se consolidado como um mecanismo eficiente para reduzir o spread de crédito no Brasil.

A razão para isso é muito simples: ao converter recebíveis futuros em títulos negociáveis no mercado de capitais, o varejista consegue acessar funding de maneira mais direta, barata e escalável do que em outras linhas de crédito tradicionais oferecidas pelos bancos.

Como citamos anteriormente, os bancos e financeiras costumam incorporar o spread nas suas despesas, tributos e margem de lucro.

Quando o varejista utiliza a securitização e passa a ser originador de crédito, ele elimina a participação desses agentes tradicionais.

Com isso, é possível acessar recursos de forma direta junto aos investidores institucionais dispostos a financiar a operação.

Por meio dessa estratégia, o varejista consegue reduzir o custo médio do capital, o que libera fôlego para trabalhar com spreads mais enxutos

Outra vantagem que a securitização oferece ao varejo, está justamente na maneira como as estruturas são “desenhadas”.

Nos FIDCs, é possível criar diferentes tipos de cotas (sênior, mezanino e subordinada), possibilitando a alocação de garantias e mecanismos de proteção, como overcollateral e subordinação.

No caso da Securitizadora, essa “quebra” ocorre com as séries de investimento, que permitem a criação de “séries” no mesmo estilo dos FIDCs (série sênior, série mezanino e série subordinada).

Todos esses mecanismos oferecem uma camada adicional de segurança aos investidores, que podem ser o próprio varejista ou terceiros do mercado de capitais.

Com isso, é possível exigir taxas de retornos menores do que as habitualmente praticadas nas operações que não possuem proteção.

Lembre-se: quanto menor for o risco percebido pelo investidor, menor será a taxa de desconto aplicada. Assim, é possível repassar um menor spread de crédito ao consumidor final.

Além disso, é importante pontuar, que a securitização é uma operação que possui um alto nível de eficiência operacional.

Afinal, ela é regulada, monitorada e supervisionada pela Comissão de Valores Mobiliários (CVM), que exige rigor no cumprimento de registro, auditoria, monitoramento e padronização dos recebíveis.

À primeira vista, isso tudo parece burocrático, mas não é o que ocorre na prática, pois ajuda a proporcionar maior segurança, reduzindo eventuais “lacunas” na operação.

Assim, o varejista consegue melhorar a sua governança e demonstra mais transparência aos investidores.

Ao eliminar os custos administrativos, é possível estabelecer um spread de crédito mais enxuto e com taxas de juros mais competitivas ao cliente final.

Por fim, a securitização também é altamente escalável e ajuda a aumentar a competitividade do varejo.

É fácil de entender como isso é possível: diferentemente do que ocorre com as linhas bancárias tradicionais, a securitização consegue expandir de acordo com o volume de recebíveis que forem gerados pelo negócio.

Na prática, isso quer dizer que o varejo pode escalar uma operação de crédito sem precisar comprometer seu balanço.

Desse modo, é possível reduzir os spreads sem prejudicar as margens, que poderão ser mantidas de forma saudável.

Assim, além de ter uma margem similar a dos bancos, o varejista também consegue oferecer juros mais baixos do que os praticados por essas instituições, o que é importante para fidelizar novos clientes e criar um diferencial competitivo no mercado.

Mas, não é só isso, pois a securitização também proporciona maior confiança para os investidores da operação, fortalecendo todo esse ecossistema que acontece fora do sistema bancário tradicional.

Nos tópicos anteriores, falamos muito sobre o spread de crédito no contexto do varejo. E isso faz todo o sentido, afinal, esse indicador não é algo exclusivo dos bancos e instituições financeiras.

Esse movimento da bancarização do varejo começou a ganhar cada vez mais espaço na estratégia financeira das empresas do setor.

Principalmente na última década, os varejistas tiveram essa “virada de chave”, ao perceber que era possível capturar parte dessa margem e transformá-la em uma receita financeira própria.

Com isso, é possível criar uma nova fonte de rentabilidade que vai muito além da comercialização de produtos, pois há tempos o varejo deixou de ser um local somente para venda de serviços e bens de valor.

Atualmente, o varejo consegue obter rentabilidade de muitas outras formas, indo além dessa venda dos produtos.

Apenas a título de curiosidade, o varejo alimentar costuma ter margem de lucro líquida na faixa de 1% a 3%, segundo dados divulgados no estudo Varejo Finance Report.

No varejo nacional, as margens tendem a ser menores por conta da alta carga tributária e dos custos operacionais elevados.

Logo, é mais do que necessário que o varejista busque novas formas de otimizar a margem de lucro dentro do ecossistema.

E isso pode ser feito por meio do Embedded Finance, quando o varejista oferta produtos financeiros conectados ao varejo.

Ademais, também existem situações em que a receita da operação mercantil é negativa e, nesses casos, o varejo se utiliza das receitas financeiras para reverter o quadro e gerar resultado positivo.

A partir do momento em que o lojista passa a fazer diretamente a originação de crédito, seja por meio de um crediário próprio ou empréstimo pessoal, ele deixa de repassar toda a margem de spread aos bancos parceiros.

Isso significa que o spread de crédito passa a ser parte do resultado do próprio varejista, o que é fundamental para fortalecer seu ecossistema de receitas e aumentar o controle sobre toda a jornada do cliente.

Todo esse movimento é orquestrado por estruturas como Securitizadoras e FIDCs, que possibilitam que o varejista possa financiar sua carteira de crédito de maneira segura e escalável.

Desse modo, o spread deixa de ser somente um “custo invisível” ao consumidor final e se torna um ativo extremamente estratégico para o varejo.

Também chamado de “cartão de loja”, o cartão private label é um tipo de cartão de crédito emitido de forma direta pelo varejo, sem vínculo com qualquer bandeira de cartão.

Essa particularidade faz com que esse instrumento de pagamento possa ser usado somente na rede que o disponibilizou.

Assim, os clientes podem ter acesso mais facilitado a condições especiais de pagamentos, parcelamentos, promoções e descontos.

A soma desses diferenciais tem feito com que o cartão private label se popularize cada vez mais no país.

Estudos de mercado produzidos pela NielsenIQ e Serasa Experian indicam que os clientes que usam este cartão tendem a apresentar um ticket médio até 10% superior e maior recorrência de compra na comparação com outros meios de pagamento.

Neste caso, o varejo pode cobrar juros e tarifas próprias sobre os parcelamentos e crédito rotativo. A margem de spread ficará no caixa do próprio varejista, e não do banco.

Para potencializar ainda mais essa eficiência tributária, é possível operar o cartão private label fora do CNPJ da administradora de cartões.

Ao utilizar uma Cédula de Crédito Bancário (CCB), e realizar essa operação dentro de um veículo de securitização, o varejista consegue obter um regime tributário equivalente ao dos bancos tradicionais.

Entenda melhor como isso é possível conferindo o case real de um varejista que obteve maior eficiência tributária após bancarizar sua operação private label. Clique no banner abaixo:

O crediário é uma modalidade tradicional que voltou a crescer com força no Brasil, principalmente após a implementação da sua versão digital, chamada de CDC Digital.

Segundo dados descobertos em um estudo realizado pela consultoria Gmattos, o crediário direto via Buy Now Pay Later (BNPL) atingiu penetração de 61% nas lojas monitoradas no mês de julho de 2025.

Além do mais, 37,3% dos varejistas já oferecem crediário de forma direta, seja por meio de um banco ou dentro da própria loja.

Os varejistas de grande porte conseguem obter até 20% do seu faturamento por meio do crediário direto.

A principal razão pela qual os varejistas estão utilizando o “carnêzinho da felicidade”, é a possibilidade deles próprios financiarem as compras dos clientes.

Com isso, é possível ajustar taxas de acordo com o perfil do cliente. Além de vender mais, o lojista captura o spread de crédito da operação.

Porém, é importante que o varejista não opere o crediário loja dentro do balanço, pois isso gera pouca eficiência no fluxo de caixa.

Afinal, os varejistas não podem cobrar taxas nas vendas a prazo da mesma forma que os bancos fazem. Em contrapartida, é possível fazer essa operação usando uma CCB, que permite a cobrança de juros nas vendas parceladas.

Desse modo, o varejista passa a utilizar um crediário bancarizado, tendo muito mais autonomia, segurança e eficiência tributária nas vendas ocorridas por meio do crediário.

Ademais, o varejo também pode se aproveitar o spread de crédito na operação de empréstimo pessoal, que ocorre quando há um empréstimo de dinheiro durante um período específico para uma pessoa física ou jurídica.

O empréstimo pessoal é semelhante ao crediário, porém, a principal diferença está na finalidade dos recursos, que não necessariamente precisam ser usados para comprar um produto. Eles podem ser destinados para pagar dívidas, financiar estudos, viagens, entre outros.

Por conta dessas particularidades, é comum os varejistas não pedirem garantias quando um cliente solicita um empréstimo pessoal.

Isso ajuda a criar uma relação mais profunda com o consumidor fidelizado, o que é importante para capturar um spread ainda maior, com mais liberdade para personalizar as taxas e condições.

Entretanto, assim como ocorre com o crediário e o cartão private label, não é recomendado que o varejista opere o empréstimo pessoal dentro do seu balanço, pois isso gera pouca eficiência tributária.

Para resolver essa questão, novamente é possível utilizar uma Cédula de Crédito Bancário Exemplo. Assim, todas as vezes que o cliente assiná-la ao tomar um financiamento, o varejista poderá vendê-la a um FIDC ou Securitizadora.

Isso é possível, pois a CCB é um direito creditório que pode ser securitizado e convertido em investimento para o varejista que financiou o capital da operação.

Ou seja, o varejista consegue utilizar a securitização para antecipar os recebíveis e acessar os recursos de maneira imediata, obtendo uma melhor rentabilidade.

Todos esses cases que listamos acima nos ajudam a entender como o spread de crédito representa uma grande oportunidade ao varejo.

Mais do que a margem financeira adicional, que permite que o varejo passe a gerar receita de banco, ao capturar as margens que, anteriormente, ficavam com os bancos, a concessão de crédito feita “dentro de casa” proporciona muitos outros diferenciais competitivos.

E não é apenas pela receita financeira, mas sim, pela sinergia que o braço financeiro tem com o varejo.

Afinal, quando o varejista oferece crédito de forma mais flexível e integrada à jornada de compra, é possível se diferenciar da concorrência.

Isso ocorre, pois alimenta o outro: o varejista concede o crédito para vender mais e vende para financiar, gerar relacionamento e vender produtos financeiros.

Ou seja, quando o varejo transforma seu spread de crédito em receita própria, ele deixa de atuar apenas como um “vendedor de produtos”.

Essa transformação em uma plataforma de crédito permite que o varejista amplie margens, fidelize clientes e conquiste vantagem competitiva no mercado.

Apesar de representar uma ótima oportunidade para o varejo gerar receita financeira própria, o spread de crédito também exige pontos de atenção.

O principal deles diz respeito à precificação adequada do crédito. E na prática, essa questão representa uma linha muito tênue.

Caso os spreads sejam muito altos, eles podem afastar clientes e aumentar o índice de inadimplência.

Por outro lado, se os spreads forem muito baixos, eles podem comprometer a sustentabilidade da operação no longo prazo.

Por isso, é importante manter um bom equilíbrio entre risco e retorno, para manter a atratividade do crédito e a saúde financeira da carteira.

Outro ponto de atenção é na gestão do risco de inadimplência, pois o spread de crédito deve ser capaz de conseguir cobrir eventuais perdas.

Contudo, isso só será possível se o varejista tiver um bom processo de gestão de crédito e cobrança.

Neste sentido, é importante investir em tecnologia robusta, por meio de um motor de crédito, e integrá-lo com um bureau de crédito ou com a Consulta SCR.

Assim, é possível identificar com precisão o perfil de cada cliente. Isso é importante para evitar que a margem conquistada pelo spread seja rapidamente prejudicada por eventuais calotes.

Ademais, não se deve esquecer de avaliar o impacto que o spread terá na experiência do cliente, pois o crédito precisa ser algo que “some” e não “divida” a experiência do cliente.

Ou seja, ele deve facilitar, e não atuar como um entrave na jornada do cliente, que é uma das etapas mais importantes dentro de uma venda.

Caso as taxas praticadas sejam abusivas, o consumidor acabará optando por “ir para à concorrência” que oferece condições mais acessíveis e justas.

Portanto, é fundamental ter esse cuidado com a transparência, mantendo uma política de crédito 100% alinhada ao perfil do público atendido.

Além disso, também é necessário que o varejista leve em consideração os custos tributários e regulatórios que são embutidos no spread de crédito.

Afinal, todas as operações de crédito possuem incidência de impostos como IOF, PIS/COFINS, IRPJ, CSLL e ICMS.

Neste caso, a securitização consegue ajudar a gerar eficiência tributária, ao reduzir a base de cálculo dos tributos federais.

Quando o varejo transfere seus direitos creditórios a uma Securitizadora ou FIDC, ele deixa de reconhecer os juros futuros desses recebíveis como sendo uma receita financeira própria.

Na prática, isso quer dizer que o varejista recolhe IRPJ e CSLL somente sobre os resultados da cessão, e não na totalidade dos encargos financeiros que seriam cobrados do consumidor final.

Todos esses ganhos tributários ajudam a reduzir o valor de PIS/COFINS, que apesar de ainda incidirem sobre a receita financeira, passam a ter um impacto muito menor.

Contudo, para que isso seja possível, é fundamental que a estruturação seja feita corretamente dentro de um FIDC ou Securitizadora.

Caso o varejista ignore esses fatores, ele poderá superestimar sua margem de lucro e prejudicar a sustentabilidade da operação no médio e longo prazo.

Para que um varejista consiga estruturar sua operação de crédito securitizada, e consiga aproveitar o spread de crédito como um diferencial competitivo, é importante contar com o suporte dos parceiros certos.

Afinal, a criação de um veículo de securitização demanda conhecimento jurídico, contábil e regulatório, todos itens cruciais para a concepção de uma estrutura segura e eficiente.

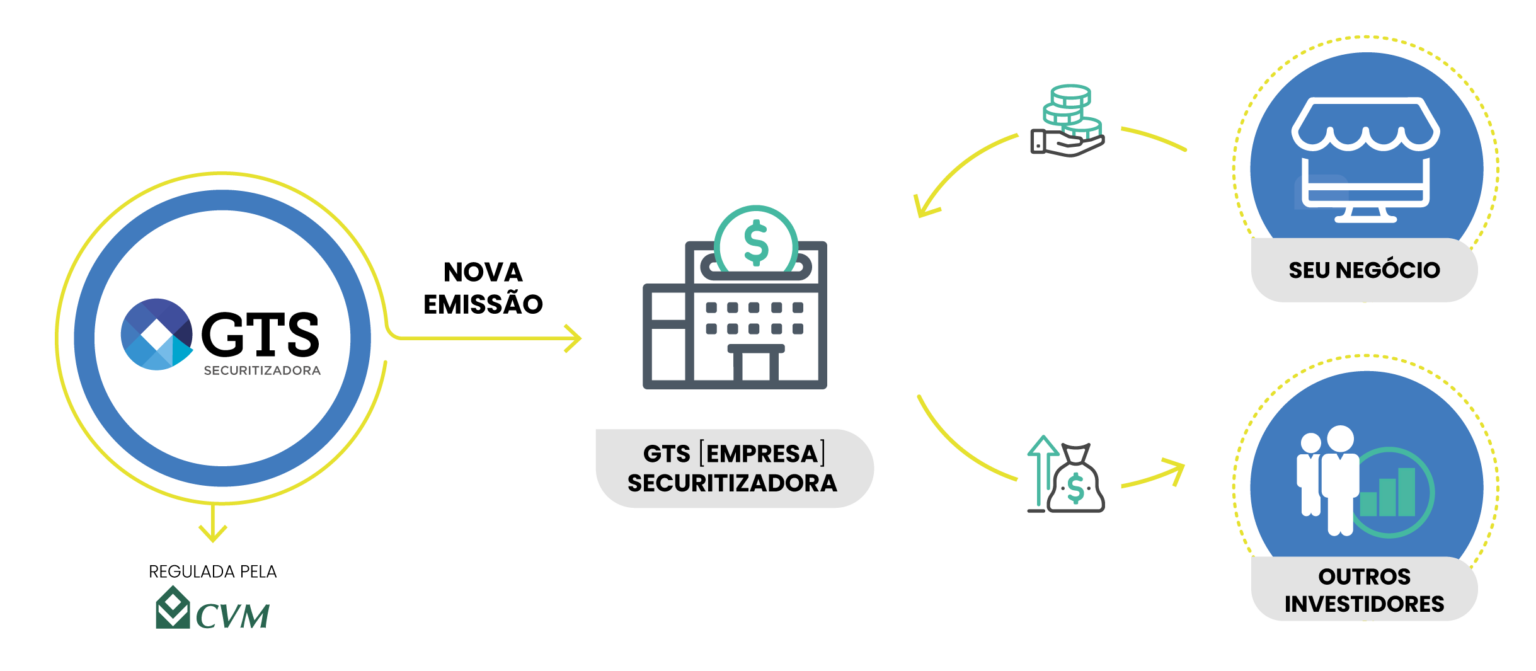

A GIRO.TECH reconhece essa obrigação. E é justamente por isso que nos colocamos à disposição para ajudar seu varejo a botar em ação sua operação de securitização!

Para tal, nós utilizamos o auxílio da GTS Securitizadora, nossa unidade regulada pela CVM. Assim, conseguimos estruturar uma subsidiária integral da nossa Securitizadora.

Esse é o modelo proposto pela CVM 60, e que vai proporcionar toda a segurança jurídica e a eficiência tributária necessárias às suas operações de crédito.

Desse modo, você pode ficar despreocupado, e sem precisar “quebrar a cabeça” com nenhuma questão regulatória, focando apenas em sua atividade core.

Além do mais, todas as emissões de títulos realizadas pela GTS Securitizadora também permitem que seu varejo levante recursos para montar diferentes tipos de operações de crédito.

A GIRO.TECH também ajuda seu varejo na busca por investidores no mercado secundário, através das debêntures emitidas como títulos de investimento nas operações de securitização.

Com isso, sua empresa poderá emitir esses títulos para que eles sejam adquiridos por investidores institucionais.

Esse modelo de negócio é fundamental caso você queira buscar capital de terceiros para potencializar o spread de crédito.

Ao utilizar essa estrutura, o seu varejo terá um veículo de capitalização muito mais leve e ágil, e que conseguirá obter os mesmos benefícios fiscais de um FIDC.

Ao concluir a leitura deste artigo, você entendeu melhor que o spread de crédito é um dos elementos fundamentais dentro das operações de crédito.

Ele também representa uma das grandes oportunidades para o varejo se colocar como protagonista no mercado de crédito.

Pelo fato desse indicador representar a diferença entre a taxa que foi captada e a taxa que foi concedida, ele é impactado por fatores como inadimplência, carga tributária e demais despesas operacionais.

No contexto do varejo, a captura dessa margem significa transformar o crédito em uma receita adicional, ao ampliar a fidelização dos clientes.

E isso pode ocorrer nos exemplos que trouxemos na leitura: cartão private label, crediário e empréstimo pessoal.

Todas essas operações nos mostram que o spread de crédito pode deixar de ser um custo repassado ao consumidor final, e se tornar um diferencial competitivo.

No cenário da securitização, esse indicador também é importante para melhorar a sustentabilidade das operações, aumentando a eficiência e viabilizando o crédito com taxas mais competitivas.

Contudo, para que o spread de crédito seja efetivamente uma oportunidade e não um risco ao varejo, é necessário tomar alguns cuidados.

São eles: definir uma precificação adequada, ter uma boa gestão de inadimplência, foco na experiência e compliance regulatório.

Assim, é possível capturar a margem de banco de maneira sustentável e estruturar uma estratégia de crédito sólida e eficaz.

A GIRO.TECH fornece a tecnologia para crédito que simplesmente funciona, ajudando os varejistas a estruturarem operações de crédito seguras e rentáveis.

Isso ocorre em todas as pontas: do desenho dos modelos até a criação do veículo de securitização mais adequado ao seu negócio.

Entre em contato com nossos especialistas, agende uma reunião, conheça melhor nossas soluções, e entenda melhor como seu varejo pode ter margem de banco!

Na Mídia