Escriturador na operação de crédito: como funciona?

O escriturador é uma instituição financeira autorizada pela CVM responsável pelo registro de valores mobiliários. Entenda como ela funciona dentro de uma operação de crédito!

15/09/2025

Nossas Soluções

O escriturador é uma instituição financeira autorizada pela CVM responsável pelo registro de valores mobiliários. Entenda como ela funciona dentro de uma operação de crédito!

15/09/2025

Dentre todos os participantes do mercado de capitais, o escriturador é um dos mais importantes, pois possui um papel essencial nas operações de crédito estruturadas.

Embora o seu trabalho muitas vezes ocorra nos “bastidores”, esse agente atua para garantir a segurança jurídica, a organização das informações e a transparência nas transações que ocorrem no mercado de crédito.

Desse modo, essa figura sempre irá participar de operações que envolvem a emissão de debêntures, notas comerciais e, sobretudo, na securitização.

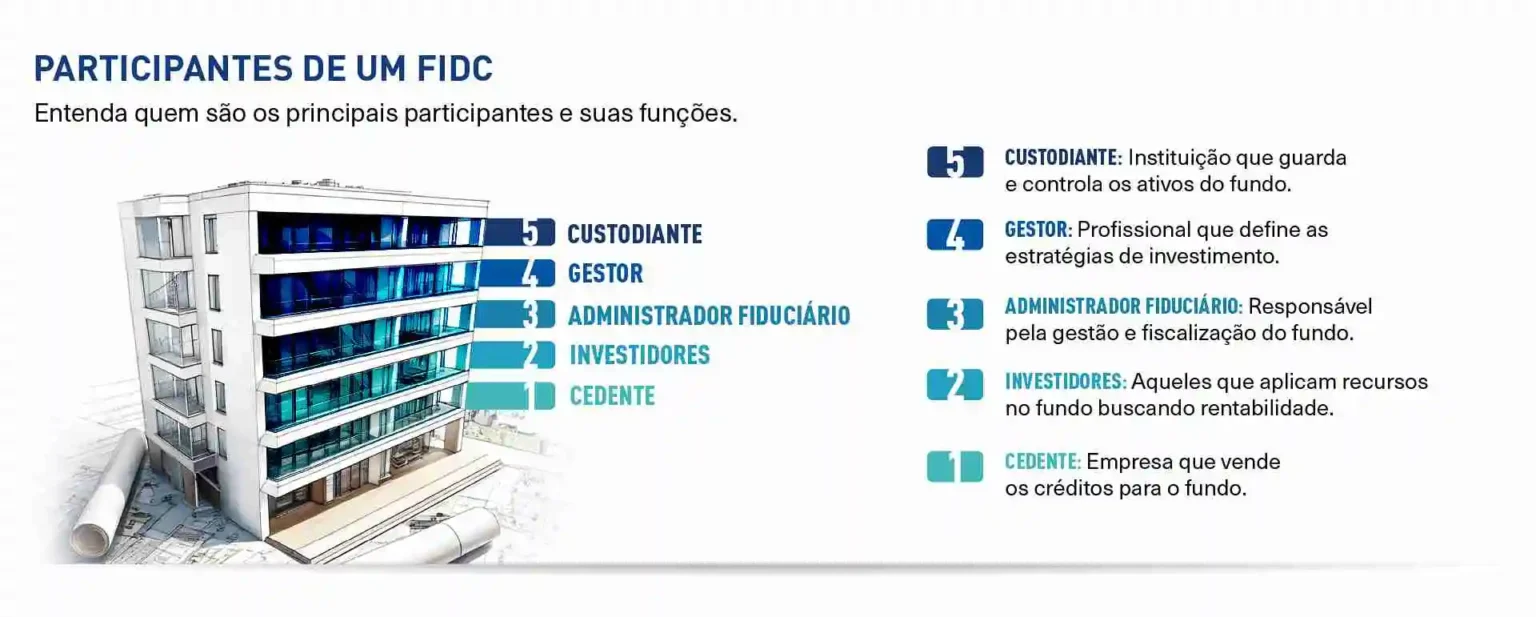

Neste caso, assim como ocorre com o custodiante e a gestora de recursos, o escriturador também é necessário dentro da estrutura de um Fundo de Investimento em Direitos Creditórios (FIDC).

Na prática, ele é o responsável por manter o registro atualizado dos títulos emitidos e identificar quem são os investidores que os detêm.

Além disso, esse participante também é encarregado por controlar os direitos e obrigações vinculados a cada título.

Ou seja, é ele quem garante que as movimentações sejam registradas da forma correta, para eliminar dúvidas sobre a titularidade ou validade dos ativos.

Em um contexto no qual a securitização está cada vez mais presente nas estruturas do varejo, indústria e demais empresas não financeiras, entender como o escriturador atua é fundamental.

Se esse é o seu caso, e você está pensando em aproveitar as oportunidades que o mercado de capitais oferece, este artigo será muito importante em sua jornada.

Portanto, siga a leitura e venha descobrir conosco, como o escriturador funciona dentro de uma operação de crédito estruturada!

Primeiramente, antes de vermos como essa atuação ocorre na prática, é importante que você entenda melhor o que é um escriturador.

De modo geral, ele é uma instituição financeira ou agente autorizado pela Comissão de Valores Mobiliários (CVM).

Ele é responsável por manter o registro formal e autorizado dos títulos de crédito e valores mobiliários emitidos por uma empresa.

Em outras palavras, a sua principal função é assegurar que todas as operações relacionadas a esses ativos ocorram de forma transparente, organizada e com segurança.

Na prática, esse participante acaba sendo encarregado por “desenhar” a operação de crédito em parceria com o originador e demais participantes, tanto do ponto de vista jurídico quanto financeiro.

Ou seja, ele documenta quem são os investidores detentores dos títulos, quais são as condições de cada emissão e também acompanha eventuais transferências, amortizações e pagamentos de juros.

No contexto do mercado de capitais, esse registro é de suma importância, não apenas para garantir que não haja conflitos de titularidade.

Afinal, ele também garante que os investidores tenham seus direitos reconhecidos, aumentando a confiança nas operações.

Além disso, o escriturador atua para facilitar a comunicação entre o emissor (empresa que captou os recursos) e os investidores do mercado de capitais.

Para as empresas que buscam estruturar uma operação de crédito utilizando um FIDC, esse participante é obrigatório para que a emissão seja válida.

Do contrário, não é possível assegurar a rastreabilidade das informações e nem garantir que as exigências regulatórias da CVM estão sendo cumpridas.

Para que possamos compreender melhor a atuação prática de um escriturador, é importante contextualizarmos como funciona a escrituração.

Em suma, ela é o processo pelo qual o agente de escrituração faz o registro e acompanhamento oficial de todas as informações relacionadas aos títulos de crédito que foram emitidos por uma empresa.

Isso ocorre da seguinte forma: a empresa que emitiu os valores mobiliários contrata uma instituição financeira que fará o registro e a guarda dos livros de registro dos investidores.

Além disso, essa instituição financeira regulada pela CVM também coordena atividades como pagamento e distribuição de proventos e atendimento aos investidores.

Essa atividade de escrituração pode ocorrer com ou sem a emissão de certificados de valores mobiliários.

Aqui, vale um importante adendo: a emissão só pode ser efetuada por instituições financeiras que estejam devidamente autorizadas pela CVM.

Assim, a escrituração conseguirá cumprir seu propósito, que é garantir transparência, validade jurídica e manter o controle das operações de crédito que ocorrem no mercado de capitais.

De modo geral, o processo de escrituração costuma ocorrer em três etapas principais, sendo elas:

A escrituração começa a partir do momento em que uma empresa, como varejo, indústria ou marketplace, decide captar recursos no mercado de capitais.

Essa captação pode ocorrer tanto por meio de um FIDC, quanto de debêntures, nota comercial ou outro título de crédito.

Aqui, fica a cargo do escriturador realizar o registro formal da emissão, contendo todas as condições e informações necessárias:

Na sequência do processo de escrituração, o escriturador fica responsável por manter atualizado o livro de registro dos investidores.

Esse livro de registro é o documento que constará os nomes ou CNPJs dos investidores que são “donos” dos títulos.

Além disso, ele também armazenará outras informações sobre a quantidade de ativos que cada investidor possui e eventuais transferências de propriedade.

Na prática, esse controle da identidade é fundamental em alguns cenários, especialmente dentro do FIDC.

Esse veículo de securitização é utilizado para financiar operações de crédito que tem como investidores os cotistas, que podem ser os próprios donos do negócio ou investidores do mercado de capitais.

O FIDC nasce para comprar direitos creditórios, que nada mais são, do que o direito que uma empresa tem de receber alguma dívida.

Essa dívida pode ter origem em duplicatas, recebíveis do cartão de crédito ou cartão private label, notas comerciais, Cédulas de Crédito Bancário (CCB), entre outras.

A melhor maneira de entender um FIDC é pensando nele como sendo um “condomínio de cotas”, sem um dono específico.

O seu principal propósito é conectar os títulos de crédito com os investidores que compram as cotas e valorizam seu capital.

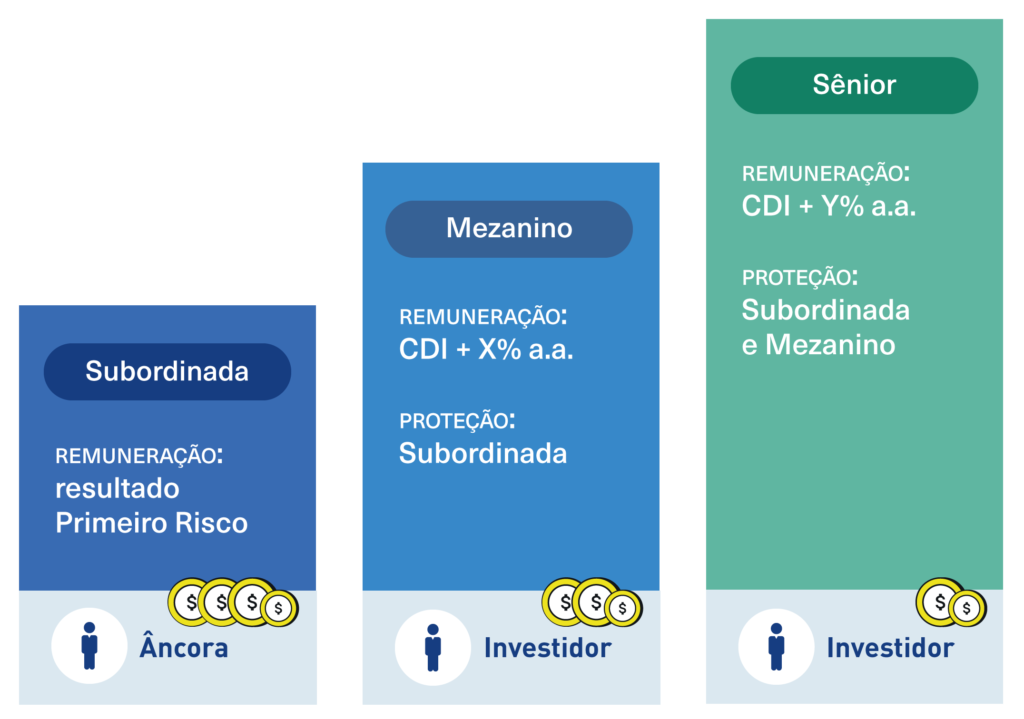

Ao todo, são três tipos de cotas: sênior, mezanino e subordinada, com cada uma delas tendo um grau de risco diferente.

Logo, o controle de identidade realizado pelo escriturador é fundamental para evitar conflitos sobre qual investidor possui direito aos pagamentos.

Assim, é possível garantir total clareza e transparência sobre a hierarquia das cotas dentro do FIDC.

Por fim, a última etapa da escrituração é o acompanhamento das movimentações. Isso significa que o escriturador deve acompanhar o título de crédito ao longo de toda a sua “jornada”.

Isso inclui o monitoramento do pagamento de juros, amortizações, resgates que foram antecipados ou eventuais vencimentos.

Todas essas movimentações obrigatoriamente devem ser registradas de forma oficial, a fim de assegurar que os investidores recebam corretamente os seus direitos.

Ademais, esse acompanhamento contínuo é necessário para que a instituição financeira que foi a emissora mantenha sua credibilidade perante o mercado.

Em suma, o processo de escrituração é “centro de atuação” do escriturador. Sem ela, as operações de crédito estruturadas não seriam confiáveis.

Afinal, sem que houvesse um registro formal, não seria possível comprovar a identidade dos investidores, quanto cada um possui e de qual maneira os fluxos financeiros devem ser executados.

Como dito anteriormente, o escriturador é uma instituição financeira devidamente autorizada pela CVM, e que tem como principal atribuição, a manutenção do registro formal e autorizado dos títulos de crédito e valores mobiliários que foram emitidos por uma empresa.

Todavia, essa não é a sua única função dentro de uma operação de crédito estruturada, pois ele também cumpre outras atividades que são igualmente importantes para garantir a segurança e transparência.

Para cumprir esse papel de “guardião” nas ofertas públicas e assegurar que tudo ocorra em conformidade com as boas práticas da CVM, as suas atribuições são as seguintes:

Em síntese, o escriturador é o participante responsável por organizar e validar os títulos emitidos em toda a sua jornada, desde o “nascimento” até a liquidação final.

Graças à sua atuação é possível garantir a segurança e transparência nas operações de crédito estruturadas.

O mercado de crédito é composto por vários termos e conceitos que muitas vezes podem causar confusão, especialmente para quem está “começando agora” a se interessar por bancarização e securitização.

É o que ocorre com o escruturador e o custodiante, dois participantes essenciais dentro da estrutura de um FIDC.

Ambos atuam em operações de crédito estruturadas, e embora possuam algumas semelhanças, seus papéis são complementares dentro deste ecossistema.

Neste sentido, é essencial que você compreenda quais são essas diferenças, pois isso fará toda a diferença, caso você opte por utilizar um FIDC ao invés de uma Securitizadora para suas operações de crédito estruturadas.

Como frisamos anteriormente, o escriturador é o responsável por registrar e manter atualizadas as informações sobre a emissão de títulos.

O seu escopo de atividades também inclui o controle da titularidade de cada investidor e a organização de toda a “jornada jurídica” dos ativos.

Ou seja, ele é responsável por controlar quais investidores compraram os títulos, quando eles compraram, quais foram as condições acordadas e os direitos que cada um possui.

Além disso, esse participante também atua como uma espécie de “cartório” do mercado de capitais, pelo fato de centralizar os dados da emissão e acompanhar os eventos financeiros, como pagamento de juros, amortizações e vencimentos.

Ao manter o foco no registro dos ativos, o escriturador consegue garantir transparência e validade jurídica das informações.

Por sua vez, o custodiante também é uma instituição financeira autorizada pela CVM, porém, ela faz a custódia das cotas de um FIDC.

Ou seja, esse participante é o “guardião dos ativos”, sendo responsável por controlar e garantir a integridade dos ativos que compõem o fundo.

Na prática, é o custodiante quem guarda e registra os ativos e direitos creditórios do fundo, a fim de assegurar sua integridade e autenticidade.

Além de fazer a guarda física ou digital dos ativos, esse participante também verifica se os direitos creditórios cumprem os requisitos estabelecidos no regulamento do FIDC, conferindo se não há duplicidade de cessões e se os documentos estão válidos e completos.

Ademais, dentro desta estrutura de securitização, o custodiante possui um papel independente e imparcial, necessário para fortalecer a confiança dos investidores.

Sem o seu trabalho, não haveria segurança para provar quem é o dono de cada ativo que compõem o FIDC.

O custodiante trabalha em conjunto com o administrador fiduciário, responsável por cuidar da parte jurídica do FIDC; e com a gestora de recursos, encarregada pela tomada de decisões estratégicas de investimento.

Em suma, o escriturador é aquele que organiza e dá validade jurídica às informações sobre os títulos e os seus investidores.

Por sua vez, o custodiante é o responsável pela guarda dos direitos creditórios e por garantir a sua integridade.

Juntos, ambos possuem um papel importante para a segurança, transparência e confiabilidade desta “grande engrenagem” do FIDC, da mesma forma que ocorre com o administrador fiduciário e com a gestora de recursos.

Por tudo o que falamos nos itens anteriores, você já teve uma boa noção de como o escriturador possui funções fundamentais dentro de uma operação de crédito estruturada.

Esse participante é indispensável por uma série de razões, mas especialmente pelo fato de proporcionar maior segurança jurídica e transparência ao processo.

Afinal, é essa figura quem organiza o registro oficial dos títulos de crédito e monitora todas as movimentações, para assegurar que os investidores não tenham dúvidas sobre seus direitos.

Entre as razões pelas quais o escriturador se torna tão indispensável, podemos destacar:

O trabalho desse participante ajuda a manter o registro e controle formal de todos os títulos emitidos, como debêntures, Certificado de Recebíveis (CR), Certificado de Recebíveis Imobiliários (CRI), Certificado de Recebíveis do Agronegócio (CRA) e notas comerciais.

Esse registro não serve somente para cumprir uma exigência regulatória determinada pela CVM.

Ele também é necessário para trazer maior credibilidade ao mercado de capitais, pois garante que os dados da emissão estejam corretamente documentados e acessíveis.

Para que um título de crédito seja válido, ele obrigatoriamente deve ter uma numeração única, a definição de titularidade e um histórico detalhado de movimentações.

Todas essas informações são organizadas de maneira centralizada pelo escriturador, que atua para evitar conflitos de propriedade.

Dentro do “condomínio de cotas” do FIDC, essa organização é crucial para fortalecer a confiança entre os emissores e investidores, que vale ressaltar, podem ser os próprios donos da operação.

Além disso, é importante relembrarmos que o escriturador é responsável por acompanhar o título de crédito em toda a sua jornada, da emissão até a liquidação.

Logo, é esse participante quem faz a administração das movimentações, amortizações e liquidações.

Assim, é possível garantir que os investidores recebam seus pagamentos corretamente e dentro do prazo acordado, assegurando que a empresa que emitiu os títulos cumpra com todas as condições previamente estabelecidas.

Por essas e outras razões, não é nenhum exagero dizer que o escriturador é a figura que valida e legitima uma operação de crédito.

Graças à sua atuação, é possível comprovar que os títulos possuem um registro confiável, o que é necessário para garantir os direitos dos investidores.

Se você já acompanha os conteúdos aqui em nosso blog, está familiarizado com a securitização e com as oportunidades que ela traz às empresas não financeiras.

Apenas a título de curiosidade, a CVM reportou em seus relatórios recentes que o segmento de renda fixa e securitização, considerando todos os instrumentos, somou R$ 776,2 bilhões no ano de 2024.

Além disso, de acordo com a Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais (ANBIMA), somente em 2024, os FIDCs captaram R$ 81,4 bilhões, com um crescimento de 86,1% na comparação a 2023.

Muito dessa expansão ocorre graças às empresas que não pertencem ao mercado financeiro, mas que têm enxergado no crédito estruturado, uma maneira para financiar suas operações.

Quando essa estruturação não ocorre por meio de uma Companhia Securitizadora, o escriturador passa a ser um dos principais pilares que viabilizam a confiança dos investidores e trazem credibilidade à emissão dos valores mobiliários.

Portanto, esse participante cumpre um papel estratégico no que diz respeito ao acesso ao funding com condições mais competitivas.

Abaixo, trouxemos quatro pontos que vão te ajudar a entender o porquê do escriturador ser tão importante dentro da operação de crédito. Observe:

Quando falamos sobre securitização, é relativamente comum algumas pessoas pensarem que ela é utilizada somente para antecipação de recebíveis e captação no mercado secundário.

Entretanto, as empresas também podem financiar uma operação usando os ativos que ela já possui, pois a securitização possibilita que o próprio dono da operação de crédito seja um investidor.

Isso significa que, não necessariamente, a empresa tem que buscar recursos com investidores terceiros.

Assim, ao utilizar seu capital próprio, o dono da operação passa a ter a possibilidade de lucrar com a operação de securitizar seus recebíveis.

De toda forma, caso utilize um FIDC, a empresa também pode captar recursos com os investidores institucionais.

Neste caso, independentemente de qual seja o perfil do investidor, ele precisa ter a confiança de que os títulos que está comprando possuem informações claras e rastreáveis.

Desse modo, o escriturador é necessário para promover essa transparência, ao centralizar e disponibilizar os dados de cada emissão, tornando o investimento mais atrativo.

A confiança e a transparência são itens inegociáveis no mercado financeiro, afinal, estamos falando de dinheiro.

E ninguém quer investir ou “deixar” seu dinheiro em uma operação que não possui a devida proteção e integridade.

Neste sentido, um dos maiores riscos que costumam afetar as operações de crédito, é a falta de rastreabilidade contra fraudes.

Quando as regras não estão claras, os investidores e a própria empresa que fez a emissão não conseguem identificar quem detém o título, qual é o histórico de transferências e se as condições acordadas foram cumpridas.

O escriturador trabalha para eliminar essas incertezas, justamente por manter o registro oficial e detalhado de toda a jornada do título de crédito.

Consequentemente, isso traz muito mais segurança e proteção aos envolvidos, que conseguem se proteger contra qualquer tipo de fraude ou questionamento jurídico.

Além de ajudar a empresa na atração por investidores, caso esse seja o objetivo da operação, o escriturador também torna mais fácil a comercialização dos títulos no mercado secundário.

Afinal, a partir do momento em que passa a ter informações organizadas e rastreáveis, o investidor também consegue ter maior facilidade para vender ou transferir ativos, aumentando a liquidez da operação.

Esse é um dos pilares da securitização, que permite que as empresas atinjam esse objetivo sem precisar recorrer aos empréstimos bancários tradicionais.

Na prática, essa possibilidade representa uma vantagem extremamente estratégica, pois os títulos de crédito com maior liquidez são diferenciados.

Isso ocorre, pois eles costumam atrair maior interesse do mercado, o que consequentemente, abre portas para que a captação de recursos ocorra com custos mais baixos.

Por fim, essa é uma das situações mais delicadas para às empresas que não têm origem no mercado financeiro, mas querem estruturar crédito.

Para que um varejista, indústria, concessionária, marketplace, startups e fintechs consigam captar recursos por meio dos títulos de crédito, é necessário garantir o cumprimento da legislação e das normas da CVM.

A Comissão de Valores Mobiliários é o principal órgão regulador do mercado de capitais brasileiro.

É o seu dever criar regras, supervisionar e fiscalizar as atividades que envolvem a emissão, negociação e administração de valores mobiliários.

Além disso, a CVM é a responsável por regularizar e autorizar a criação de FIDCs e o funcionamento de Securitizadoras, estruturas fundamentais para a execução de operações de crédito estruturadas.

É o órgão regulador quem estabelece quais participantes são obrigatórios em cada veículo de securitização, como as cotas precisam ser distribuídas e quais informações devem ser prestadas aos investidores.

Logo, o escriturador é fundamental para garantir esse alinhamento e evitar riscos de penalidades ou atuações.

Ademais, esse cuidado também é primordial para que a empresa mantenha intacta sua reputação e credibilidade frente ao mercado de capitais.

Ou seja, por esses e outros pontos, fica fácil compreender as razões pelas quais o escriturador é tão importante.

O seu trabalho não é meramente burocrático e operacional. É ele quem proporciona maior confiança ao mercado e garante que a emissão ocorra em segurança jurídica, o que é fundamental para aumentar a atratividade dos títulos.

Para empresas não financeiras, ter o apoio de um escriturador sólido é o primeiro passo para transformar a operação de crédito em uma alavanca real de crescimento.

Se você chegou até aqui na leitura, percebeu como o escriturador faz toda a diferença dentro de uma operação de crédito estruturada.

Contudo, para que você consiga transformar o seu crédito em alavanca de crescimento, não se pode errar na escolha deste participante.

Essa é uma das decisões mais estratégicas para quem está buscando estruturar uma operação de crédito via FIDC ou captar recursos por meio de debêntures ou notas comerciais.

Para as empresas não financeiras, essa escolha pode impactar de forma direta tanto a segurança da emissão, quanto a eficiência operacional.

Mas afinal, quais são esses cuidados que você deve ter ao escolher um escriturador? Listamos abaixo os três principais. Veja:

Naturalmente, o primeiro cuidado é garantir que esse participante seja uma instituição financeira autorizada e credenciada pela CVM.

Batemos muito nesta tecla nos tópicos anteriores, mas não tem como ser diferente, especialmente por se tratar de um mercado tão delicado.

A autorização do CVM não é somente uma chancela, ou “algo para inglês ver”. Ela é o que garante que o escriturador cumpre os requisitos de governança.

E mais do que isso: essa autorização também assegura que o agente de escrituração mantém os controles internos e de compliance que também são exigidos.

Caso uma empresa não financeira escolha um escriturador que não possui essa “credencial”, poderá estar se expondo a riscos jurídicos.

Sem falar que isso abre brechas para que as emissões de títulos sejam questionadas e, em alguns casos, até mesmo invalidadas.

Ademais, essa autorização oficial da CVM também reforça a confiança dos investidores, o que é importante caso o objetivo seja captar no mercado secundário.

Ainda em relação a esse ponto, outro cuidado que você deve ter é verificar se o escriturador tem reputação e experiência comprovada no mercado.

Afinal, não basta “apenas” que ele seja autorizado pela CVM. Ele também deve comprovar, na prática, que sabe registrar os valores mobiliários emitidos em uma operação de crédito estruturado.

As instituições financeiras que possuem um histórico sólido têm maior expertise para lidar com situações que são mais complexas.

É o caso, por exemplo, de reestruturação de dívidas, eventos de inadimplência, entre outras demandas extraordinárias estabelecidas pela CVM.

Ademais, a presença de um escriturador conhecido é fundamental do ponto de vista do aumento da credibilidade da operação.

Quando isso ocorre, a empresa que emitiu os valores mobiliários sinaliza que segue as boas práticas do mercado de capitais.

Isso não apenas reduz a percepção de risco, como também, melhora e torna mais atrativa as condições de captação.

Por fim, mas igualmente importante: o escriturador deve demonstrar capacidade tecnológica para integração com outros sistemas financeiros e de gestão.

Afinal, essa é uma das premissas do crédito digital. Por isso, um agente de escrituração precisa oferecer plataformas modernas e seguras.

Essa integração deve ocorrer por meio de APIs, que permitam que o escriturador se “comunique” com os outros participantes do FIDC.

Além do mais, essa capacidade de integração é fundamental para evitar retrabalhos e inconsistência nas informações.

Esses são problemas extremamente comuns no mercado de capitais, e que podem gerar atraso nos pagamentos, ruídos com investidores e, até mesmo, penalidades regulatórias.

Portanto, quanto mais digitalizado e automatizado for o processo de escrituração, menor será o risco operacional, e por consequência, maior será a eficiência na gestão da operação.

Por esses e outros motivos, a escolha desse participante é uma decisão estratégica, que impacta diretamente a credibilidade e o sucesso da operação.

O Fundo de Investimento em Direitos Creditórios é uma estrutura muito utilizada para captação de recursos juntamente a investidores institucionais.

É o caso, por exemplo, de grandes fundos ou bancos que exigem comprar algum tipo de cota do FIDC.

Existe um motivo para isso: a presença do escriturador, gestor, administrador fiduciário e custodiante faz com que o FIDC já nasça robusto, proporcionando maior segurança aos investidores terceiros.

Assim, é possível fortalecer a fiscalização das operações, pois a securitização estruturada desta forma pode ajudar a mitigar os riscos e a exposição ao crédito.

Contudo, montar um FIDC não é uma missão fácil. É justamente por isso que você deve ter ao seu lado os parceiros certos, como é o caso da GIRO.TECH.

Nós somos especialistas na estruturação de veículos de securitização de forma inteligente, segura e sob medida para sua operação de crédito!

Aqui na GIRO.TECH, nós transformamos seu capital em crédito estruturado e ágil, combinando a infraestrutura regulatória com a nossa tecnologia para crédito que simplesmente funciona.

Desse modo, nós conseguimos “unir e fechar” todas as pontas da operação, desde a esteira de crédito até à remuneração aos investidores, que, relembrando, podem ser os próprios donos ou sócios da empresa.

Para montar o FIDC, utilizamos o apoio da Monetiza, nossa gestora de recursos focada em crédito. Por meio desse braço financeiro, nós conseguimos otimizar o contas a receber da empresa.

A parte de escrituração fica por conta da nossa parceira Hemera DTVM, instituição financeira especializada em serviços para o mercado de capitais.

Por ser uma DTVM (Distribuidora de Títulos e Valores Mobiliários) chancelada pela CVM, a Hemera está autorizada a intermediar e distribuir operações ligadas a títulos e valores mobiliários.

Assim, nós montamos todo o aparato regulatório para ajudar empresas que buscam criar unidades financeiras para gerar maior eficiência operacional e tributária.

Além disso, a GIRO.TECH também utiliza o GTHub, nossa “tecnologia invisível”, desenvolvida para integrar a operação de crédito com os demais elementos que compõem a infraestrutura de crédito.

O GTHub foi criado justamente para eliminar qualquer tipo de ruído na orquestração da operação, principalmente na integração entre a originação de crédito e a bancarização; a integração com os FIDCs e o relacionamento com o escriturador e demais participantes obrigatórios do FIDC.

É isso que faz a nossa tecnologia para crédito que simplesmente funciona: simplificar processos complexos com segurança e gerar maior eficiência tributária na operação de crédito estruturada.

Por fim, ao concluir a leitura deste artigo, você conheceu melhor o que é o escriturador e como ele funciona em uma operação de crédito estruturada.

Essa instituição financeira não é somente uma exigência regulatória. Ela é um pilar fundamental de segurança e confiança dentro de um FIDC.

É o agente de escrituração quem organiza e registra os títulos de crédito ao longo de toda a sua jornada, para garantir transparência aos investidores e facilitar a emissão no mercado secundário.

Para empresas do varejo, indústria e de serviços em geral que buscam acessar funding via FIDC, contar com um escriturador experiente e autorizado pela CVM é fundamental para aumentar a credibilidade da operação, reduzir os riscos jurídicos e abrir portas para captações mais competitivas.

Portanto, se você deseja montar um FIDC do zero, mas não sabe por onde começar, conte com o auxílio da GIRO.TECH e da Hemera, nosso parceiro escriturador!

Assim, nós conseguimos garantir que a estruturação deste veículo de securitização ocorra de forma transparente, segura, eficaz e pronta para atrair investidores institucionais.

Além disso, a GIRO.TECH também atua na estruturação da Securitizadora dentro do modelo proposto pela CVM 60.

Essa é uma estrutura mais leve, com menos custos e que consegue atingir os mesmos objetivos de um FIDC, sendo ideal para empresas que desejam financiar o seu ecossistema utilizando o próprio capital, como é o caso do varejo.

Portanto, se você busca estruturar um veículo de securitização sob medida ao seu negócio, conte com a nossa infraestrutura regulatória e a tecnologia para crédito que simplesmente funciona.

Entre em contato, agende uma reunião com nossos especialistas, e descubra como nós podemos transformar seu crédito em resultado!

Na Mídia