FIDC o que é, como funciona e exemplos práticos de uso

FIDC o que é? Descubra como essa estrutura jurídica funciona e como a securitização ajuda a gerar mais previsibilidade e eficiência tributária nas operações de crédito!

27/05/2026

Nossas Soluções

FIDC o que é? Descubra como essa estrutura jurídica funciona e como a securitização ajuda a gerar mais previsibilidade e eficiência tributária nas operações de crédito!

27/05/2026

FIDC o que é? Se você buscava por este termo e caiu neste conteúdo, parabéns. Você com certeza está por dentro das tendências financeiras.

Essa é uma dúvida comum entre empresas que já operam crédito próprio ou possuem carteiras relevantes de recebíveis e buscam estruturas financeiras mais eficientes para sustentar crescimento, organização e previsibilidade da operação.

Durante muito tempo, o Fundo de Investimento em Direitos Creditórios era visto somente como uma estrutura ligada ao mercado financeiro.

Contudo, quando o crédito passou a ocupar um papel mais estratégico dentro de setores da economia real, essa visão foi mudada.

Na prática, o FIDC passou a ser utilizado como uma estrutura capaz de organizar operações de crédito de forma mais robusta, separando a atividade mercantil da infraestrutura financeira responsável pela carteira.

Esse ganho estratégico é relevante para empresas que trabalham com vendas parceladas, como é o caso do varejo, que opera com crediário, cartão private label, entre outros modelos de crédito que geram recebíveis recorrentes.

Afinal, quando o crédito ganha escala, o desafio deixa de ser operacional e passa a envolver funding, governança, previsibilidade e eficiência da estrutura que sustenta essa carteira.

É justamente nesse contexto que o FIDC se destaca. E a razão é muito simples: ele é uma ótima estrutura para negócios que desejam bancarizar operações, organizar recebíveis e estruturar o crédito de forma mais segura e eficiente.

Neste conteúdo, você vai entender FIDC o que é, como funciona e em quais cenários ele faz sentido dentro das operações de crédito estruturadas.

Portanto, se você busca utilizar seu crédito próprio em uma frente de crescimento e monetização, siga a leitura e acompanhe conosco!

Os direitos creditórios podem ter origem em:

A forma mais fácil de entender como essa estrutura funciona é pensar nela como um “condomínio de cotas”, sem um dono específico.

Neste caso, o objetivo do fundo é conectar os tipos de cotas FIDC (sênior, mezanino e subordinada) aos investidores que compram e valorizam seu capital.

Contudo, limitar o FIDC somente à sua definição técnica seria simplificar demais seu papel dentro das operações empresariais.

A partir do momento em que o crédito virou uma frente estratégica dentro das empresas do lucro real, também houve uma “virada de chave” no FIDC.

Desde então, esse fundo deixou de ser visto apenas como um veículo financeiro e passou a ser usado como uma estrutura de organização da operação de crédito.

E a razão é bastante simples, pois ele consegue separar a atividade mercantil da empresa da estrutura financeira responsável por administrar os recebíveis.

Essa estrutura proporciona ganhos importantes de governança, previsibilidade e capacidade de crescimento da operação.

Um jeito fácil para você visualizar isso é pensar no FIDC como sendo uma estrutura própria para “abrigar” uma carteira de crédito.

Ou seja, por meio dele, a empresa consegue organizar os recebíveis em uma estrutura à parte do seu balanço.

Essa estrutura de fundo específico possui regras próprias, gestão e governança voltadas exclusivamente para essa finalidade.

Por essa razão, esse veículo é tão relevante para empresas que operam crédito recorrente, pois à medida que a carteira cresce, o desafio deixa de ser somente vender ou parcelar, e passa a ser estruturar uma base financeira que seja capaz de sustentar expansão, controle de risco e organização do funding.

Por isso, ao responder à FIDC o que é, a forma mais estratégica de enxergar essa estrutura não é como um simples fundo de investimento, mas sim, como um veículo de crédito estruturado para empresas que desejam profissionalizar e escalar operações financeiras dentro dos seus respectivos ecossistemas.

Agora que você já entendeu melhor o FIDC o que é, fica mais fácil de compreender como essa estrutura funciona na prática dentro de uma operação de crédito.

De forma geral, esse fundo reúne uma carteira estruturada de ativos financeiros, popularmente conhecidos como direitos creditórios.

Os direitos creditórios nada mais são, do que os créditos que uma empresa tem a receber originários de vendas a prazo.

Eles podem incluir recebíveis como parcelas de crediário, cartão de loja, cartão de crédito, contratos recorrentes, duplicatas, boletos, CCB Bancária entre outras operações de crédito.

Na prática, o FIDC “empacota” essa carteira dentro de uma estrutura específica, separando a operação financeira da atividade mercantil da empresa.

Essa organização ajuda a trazer maior governança, previsibilidade e controle sobre risco, funding e gestão da carteira.

Outro ponto importante é aquilo que dissemos anteriormente: o FIDC é uma espécie de “condomínio de cotas”, sem um dono específico.

Para que ele possa “nascer” é necessário a participação de três figuras obrigatórias:

Essas características fazem com que o FIDC tenha uma gestão especializada, responsável por administrar os ativos, acompanhar a performance da carteira e seguir as regras regulatórias estabelecidas pela CVM.

Além disso, dentro dessa estrutura, ao menos 50% do patrimônio do fundo precisa estar alocado em direitos creditórios ou ativos ligados à estratégia principal da operação.

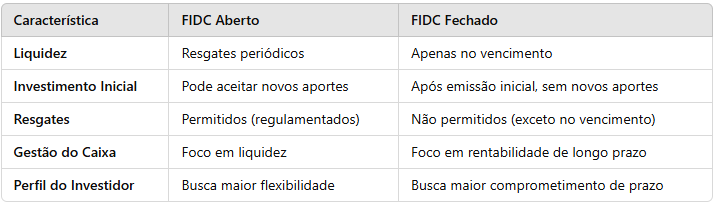

A partir dessa lógica, existem dois formatos bastante conhecidos no mercado: FIDC Aberto e FIDC Fechado:

O FIDC Aberto funciona com uma dinâmica mais flexível em relação à movimentação das cotas.

Nesse modelo, existe a possibilidade das aplicações e resgates ocorrerem de acordo com as regras estabelecidas no regulamento do fundo, respeitando prazos, janelas operacionais e critérios definidos para a estrutura.

Na prática, isso exige uma gestão de caixa e liquidez muito mais criteriosa.

Afinal, como existe a possibilidade de movimentações recorrentes, o fundo precisa manter organização financeira suficiente para equilibrar a operação sem comprometer a estabilidade da carteira.

Embora seja uma estrutura mais flexível, ela tende a exigir um nível maior de controle sobre fluxo financeiro, composição dos ativos e previsibilidade operacional.

Em contrapartida, o FIDC Fechado opera dentro de uma lógica mais estável e previsível.

Nesse formato, as cotas seguem um prazo de duração previamente definido, e os resgates costumam ocorrer somente conforme regras estabelecidas no encerramento ou em eventos específicos previstos na estrutura.

Por conta dessas características, esse fundo traz maior previsibilidade para a gestão da carteira e organização financeira do fundo.

Além disso, pelo fato de não haver uma dinâmica recorrente de entradas e saídas intermediárias, a operação tende a ter uma estrutura mais aderente a estratégias de crédito com objetivos de longo prazo e maior organização de funding.

Por isso, quando empresas analisam FIDC o que é e como funciona, o modelo fechado costuma aparecer com frequência em operações estruturadas que buscam previsibilidade, governança e maior robustez para sustentar carteiras de crédito recorrentes.

A tabela abaixo explica melhor as diferenças entre o FIDC Aberto e o FIDC Fechado:

No fim, a escolha entre FIDC Aberto e Fechado depende de alguns critérios essenciais, como:

Ao entender FIDC o que é e como funciona, existe um ponto importante que ajuda a explicar como essa estrutura organiza risco, governança e distribuição financeira dentro da operação: as cotas.

Como dito anteriormente, esse fundo é uma espécie de “condomínio de cotas”, que representam participações distintas dentro desse veículo de securitização.

A divisão entre os cotistas (que podem ser você, seu negócio, sócios e investidores do mercado de capitais) ajuda a estruturar prioridades, exposição ao risco e equilíbrio financeiro da carteira.

Essa divisão é essencial pelo fato do FIDC operar com diferentes níveis de proteção e hierarquia dentro da estrutura.

É justamente daí que surgem as três modalidades mais conhecidas: cota sênior, mezanino e subordinada:

A cota sênior é aquela que tem a posição de maior prioridade dentro da estrutura do FIDC.

Ou seja, ela está no topo da hierarquia de pagamento e possui preferência na distribuição dos fluxos financeiros que são gerados pela carteira de direitos creditórios.

Isso significa que, dentro da lógica operacional do fundo, essa classe tende a ter menor exposição ao risco quando comparada às demais cotas.

Do ponto de vista estrutural, a cota sênior ajuda a organizar previsibilidade e proteção dentro da operação, funcionando como uma camada mais prioritária da estrutura financeira do FIDC.

Em contrapartida, a cota mezanino ocupa uma posição intermediária dentro da hierarquia do fundo.

Ela fica entre a cota sênior e a subordinada, e funciona como uma camada de equilíbrio dentro da estrutura.

Na prática, os cotistas mezaninos possuem prioridade inferior à sênior, mas superior à subordinada na distribuição dos resultados e absorção de eventuais impactos financeiros da carteira.

Até por conta disso, essa cota é mais utilizada em estruturas mais robustas, na quais existem investidores que buscam retornos com risco moderado, mas com remuneração maior que a sênior.

Esse modelo ajuda a criar o equilíbrio ideal dentro do FIDC, permitindo uma estrutura financeira mais segmentada e aderente à complexidade da operação, principalmente na relação entre o risco e o retorno.

Já a cota subordinada ocupa a base da estrutura do FIDC. Ou seja, ela é a última na hierarquia de prioridade financeira e costuma ser a primeira a absorver eventuais impactos ligados à performance da carteira de crédito.

É essa característica que faz com que essa tenha um papel estratégico dentro da governança do fundo.

Afinal, além de funcionar como uma “camada de proteção” para as demais cotas, a subordinada ajuda a reforçar a solidez e equilíbrio estrutural da operação.

Quando empresas analisam FIDC o que é, entender essa divisão é importante porque ela mostra que o fundo não funciona apenas como um agrupamento de recebíveis.

Esse veículo é estruturado para distribuir risco, criar previsibilidade e sustentar operações de crédito com mais governança, controle e robustez financeira.

Se você chegou até aqui na leitura, compreendeu que entender FIDC o que é vai muito além de enxergar essa estrutura somente como sendo um fundo de investimento.

E o motivo para isso é muito claro: o FIDC tem sido utilizado por diferentes setores e empresas da economia real porque ele consegue:

Esse movimento se tornou ainda mais relevante à medida que as empresas passaram a tratar o crédito como uma frente estratégica de crescimento, governança e monetização dos seus ecossistemas.

Abaixo, mostramos alguns exemplos práticos (e nem tão óbvios) de segmentos que já utilizam esse modelo. Veja:

Sem dúvidas, o varejo é um dos setores que mais se conectam à lógica e, por consequência, aproveitam os benefícios do FIDC.

Existem diversas razões para esse movimento, mas a principal delas é o fato dos varejistas operarem com crédito recorrente.

Isso inclui as operações que são mais comuns, como crediário próprio para lojas, cartão private label, crédito CDC, empréstimo pessoal, entre outras.

À medida que essas carteiras crescem, o desafio deixa de ser apenas conceder crédito e passa a envolver organização de funding, controle de risco e eficiência financeira da operação.

Na prática, o FIDC ajuda o varejo a estruturar essas carteiras dentro de uma lógica mais robusta, separando o crédito da atividade mercantil e criando uma base mais preparada para crescimento.

É o que faz o Grupo Casas Bahia, que no dia 24 de março de 2026, concluiu a segunda emissão de cotas do GCB Fornecedores FIDC, captando R$ 200 milhões como parte da sua estratégia de reorganização financeira.

O fundo é destinado para operações de risco sacado, usadas para antecipar pagamentos a fornecedores e melhorar o custo de financiamento da varejista.

A emissão foi dividida da seguinte forma:

Isso elevou o patrimônio total do FIDC para R$ 755 milhões. Os recebíveis das vendas feitas nas lojas físicas e no e-commerce da empresa são utilizados como garantias.

De acordo com a varejista, a operação compõem o plano de transformação da estrutura de capital, cujo foco é diversificar as fontes de recursos, reduzir spread de crédito e fortalecer o caixa.

As cotas sênior e mezanino foram absorvidas pelo mercado, enquanto as cotas subordinadas ficaram com a própria Casas Bahia, funcionando como proteção inicial contra perdas.

Além do varejo, a indústria é outro exemplo de segmento que costuma utilizar o Fundo de Investimento em Direitos Creditórios.

Para entender melhor como essa realidade funciona, imagine o seguinte cenário: uma indústria de embalagens de papelão que operava com contratos e recebíveis ligados a grandes clientes com ciclos financeiros mais longos.

À medida que a operação crescia, a empresa precisava estruturar melhor sua base financeira para sustentar capacidade produtiva e organizar o funding da carteira.

Para resolver esse problema, a indústria montou essa estrutura de securitização integrada ao crédito, que passou a ter um papel estratégico dentro da operação.

Com isso, o FIDC conseguiu ajudar a indústria de embalagens de papelão a organizar contratos recorrentes, recebíveis e ciclos financeiros dentro de uma estrutura mais previsível.

Além desse exemplo, existem muitos outros. É o caso de uma fabricante de máquinas agrícolas, que pode montar um FIDC para financiar pequenos produtos rurais.

Neste caso, o fundo pode adquirir os recebíveis das vendas a prazo, possibilitando condições de pagamento mais flexíveis e, por consequência, um aumento nas vendas.

Outro segmento bastante conectado ao uso de FIDC são os bancos, emissores de cartões e grandes operações ligadas a meios de pagamento.

Todas essas estruturas podem utilizar este veículo de securitização robusto para organizar operações recorrentes ligadas a recebíveis, crédito e financiamento da carteira.

Isso faz total sentido, porque essas empresas costumam operar com grande volume de transações financeiras, antecipações estruturadas, parcelamentos e gestão contínua de crédito.

Em todas essas operações, o fundo ajuda a criar uma base mais organizada para suportar escala, risco e governança.

Os clubes de futebol são exemplos menos óbvios, mas ao mesmo tempo, bastante interessantes de casos de uso do FIDC.

Em geral, os clubes possuem diferentes tipos de receitas recorrentes e direitos creditórios, como contratos futuros, direito de imagem/televisão, vendas de ingressos, plano de sócio torcedor, receitas operacionais, direitos comerciais, entre outros fluxos financeiros ligados à atividade.

Quando existe necessidade de organizar essas receitas dentro de uma estrutura financeira mais robusta, o FIDC pode funcionar como um veículo de crédito estruturado para dar previsibilidade e governança à operação.

No Brasil, três exemplos chamam bastante a atenção. O São Paulo Futebol Clube estruturou um FIDC de cerca de R$ 240 milhões para reorganizar o caixa e reduzir o endividamento bancário.

Além disso, a operação também trouxe regras de disciplina financeira, como limites para novas dívidas e metas de superávit, ajudando o clube a melhorar sua sustentabilidade financeira.

A Sociedade Anônima do Futebol (SAF) do Clube Atlético Mineiro lançou um FIDC com potencial de captação de até R$ 90 milhões para antecipar receitas futuras, usando ativos como patrocínios, direitos de transmissão e sócio-torcedor como garantia.

O objetivo do fundo é reforçar o caixa do clube e acessar crédito em condições mais favoráveis.

Por fim, o Cruzeiro Esporte Clube foi um dos pioneiros na utilização do Fundo de Investimento em Direitos Creditórios dentro do futebol.

O fundo tinha sido criado para antecipar receitas e apoiar a reestruturação financeira do clube, chegando a captar cerca de R$ 50 milhões. Porém, o FIDC acabou sendo liquidado poucos meses após o início das operações.

Todos estes casos ajudam a mostrar que o FIDC não está restrito ao varejo ou ao mercado financeiro tradicional.

Por fim, as redes de estética com operações recorrentes ligadas a parcelamentos e crédito dentro da própria jornada de consumo, também podem utilizar FIDCs.

Neste caso, esse veículo pode ser usado para financiar operações ligadas ao relacionamento financeiro com clientes dentro do próprio ecossistema da empresa ou das franquias.

De início, um dos motivos que mais impulsionaram o crescimento do FIDC foi a eficiência tributária que a estrutura proporciona.

Em muitas operações tradicionais, as receitas financeiras ligadas a crédito acabam ficando concentradas diretamente dentro do CNPJ mercantil.

Isso acaba fazendo com que as receitas do crédito fiquem dentro de uma estrutura não aderente à atividade financeira. O resultado é uma lógica tributária mais pesada para carteiras recorrentes.

Já o FIDC surge como uma estrutura própria para operações de crédito, permitindo organizar recebíveis e receitas financeiras dentro de uma base mais eficiente e separada da atividade mercantil.

E a razão para isso é bastante simples: dentro da estrutura securitizada é possível reduzir significativamente a base de tributos como PIS/COFINS sobre as receitas financeiras, além de otimizar a incidência de IRPJ e CSLL.

Como resultado, a carga tributária total pode ser reduzida de mais de 40% para aproximadamente 15%, dependendo da estrutura da operação e do enquadramento tributário da empresa, e isso acontece apenas no resgate.

Essa estrutura que une bancarização e securitização cria uma lógica mais eficiente para operações de crédito recorrentes.

Desse modo, empresas que passaram a tratar o crédito como frente estratégica começaram a enxergar o FIDC como uma alternativa mais robusta para estruturar essas operações e obter maior eficiência tributária.

Outro ponto que explica o crescimento da popularidade do FIDC é a escalabilidade. Afinal, quando a carteira de crédito cresce, o desafio não fica restrito ao operacional.

Ele também passa a envolver funding, organização financeira, controle de risco e capacidade de expansão sem comprometer o balanço principal da empresa.

Na prática, o FIDC consegue criar uma base preparada para sustentar crescimento mais organizado e previsível.

Isso ajuda a explicar por que ele se tornou relevante em operações recorrentes de crédito dentro do varejo, meios de pagamento e negócios com grande volume de recebíveis.

Além disso, o FIDC também ganhou espaço por oferecer uma estrutura mais robusta de governança corporativa.

E a razão para isso é muito simples: esse fundo já nasce muito robusto, com a obrigação exigida pela CVM dos três participantes (gestora de recursos, administrador fiduciário e custodiante).

Essa robustez é necessária para trazer maior segurança aos investidores e cotistas do mercado de capitais que desejam aportar recursos e valorizar seu capital.

Sendo assim, ao contrário do que ocorre com outras atividades, como é o caso do factoring, o FIDC opera com regras específicas.

Isso inclui gestão especializada, controle regulatório e uma organização financeira voltada exclusivamente à carteira de crédito.

Com isso, as empresas que lidam com carteiras relevantes conseguem ter mais previsibilidade, acompanhamento e disciplina operacional.

Dessa forma, o FIDC deixa de ser apenas uma estrutura financeira e passa a funcionar como uma base de crédito muito mais profissionalizada.

Pelo fato de ser um fundo de investimento e contar com toda essa estrutura robusta, o FIDC possibilita que a empresa aporte recursos com terceiros.

À medida que a carteira cresce, é natural algumas empresas perceberem que não podem depender exclusivamente do capital próprio para financiar suas operações.

Afinal, isso pode limitar a capacidade de expansão ou concentração financeira da operação.

Dentro da lógica do FIDC, existe a possibilidade de estruturar o funding de forma mais ampla, permitindo composições financeiras que envolvam recursos próprios e capital de terceiros, sempre dentro da governança e regras da estrutura.

Esse é um dos motivos que tornam essa estrutura a mais indicada para varejistas e empresas do lucro real que não querem usar 100% do seu capital próprio no financiamento das vendas a prazo.

Embora a empresa tenha menos liberdade para reduzir taxas e definir condições mais competitivas, ele tem maior flexibilidade para sustentar o crescimento da carteira com mais organização financeira.

Por fim, a separação patrimonial também é um dos pilares que consolidaram o FIDC como uma estrutura estratégica.

Quando o crédito permanece dentro do próprio balanço operacional, a atividade mercantil e a operação financeira ficam diretamente conectadas.

Porém, dentro do FIDC, os direitos creditórios passam a ser organizados em uma estrutura patrimonial própria e específica para essa finalidade.

Isso ajuda a separar risco, governança e gestão da carteira da atividade principal da empresa.

Na prática, essa divisão traz maior segurança estrutural, organização financeira e previsibilidade para negócios que tratam o crédito como uma frente relevante de crescimento.

Foi justamente essa combinação entre eficiência tributária, escalabilidade, robustez e organização patrimonial que fez o FIDC ganhar espaço em operações financeiras cada vez mais estratégicas.

Para além de tudo o que dissemos anteriormente, existe outra questão igualmente importante quando falamos sobre FIDC o que é.

Também é necessário que você compreenda como essa estrutura se posiciona dentro do “universo” da securitização de recebíveis.

E porque estamos dizendo isso? Pelo fato do Fundo de Investimento em Direitos Creditórios não ser o único veículo destinado a essa finalidade.

A Securitizadora também é utilizada para estruturar operações de crédito, organizar recebíveis e separar a atividade mercantil da infraestrutura financeira da carteira.

No entanto, apesar de terem objetivos semelhantes, eles funcionam de formas diferentes e atendem níveis distintos de complexidade, governança e estratégia.

Por essas razões, a dúvida não costuma ser qual é o “melhor” veículo, mas sim, qual faz mais sentido para o estágio e necessidade da operação.

Abaixo, explicamos melhor quais são as principais diferenças entre FIDC e Securitizadora. Confira:

A primeira diferença está na natureza jurídica da operação. O FIDC é regulado pela CVM e estruturado como um fundo de investimento voltado à aquisição e administração de carteiras de crédito.

Por outro lado, a Securitizadora é um CNPJ criado no regime de Sociedade Anônima (S.A.)

Essa estrutura é montada especificamente para adquirir direitos creditórios (com o capital dos seus investidores) e transformá-los em títulos financeiros dentro de uma operação de securitização.

A Securitizadora “compra” os direitos sobre os recebíveis de uma empresa e faz a emissão de títulos lastreados, a fim de garantir que os recebíveis existem e são válidos.

Ou seja, ambos os veículos de securitização organizam recebíveis, mas partem de estruturas jurídicas diferentes.

Além disso, outra diferença importante entre as estruturas está na complexidade da operação.

O FIDC tem uma estrutura mais robusta, com exigência de participantes obrigatórios, como gestora de recursos, administrador fiduciário e custodiante, além de uma governança mais extensa.

Isso torna o modelo bastante aderente a operações de crédito mais maduras, maiores ou que exigem uma estrutura patrimonial mais sofisticada.

Em contrapartida, apesar de poder ser tão robusta quanto um FIDC (principalmente se for uma emissão pública), a Securitizadora possui uma estrutura mais leve.

Pelas regras da CVM, ela só precisa ter a participação de um agente de emissão, responsável por realizar a gestão e administração.

Isso permite que esse modelo tenha maior autonomia na estruturação dos ativos.

Ademais, a Securitizadora de Crédito está habilitada a realizar emissões privadas, que são ideais para situações em que o financiador é o próprio dono da operação de crédito.

Por conta disso, esse veículo de securitização possui uma estrutura mais leve e com menos custos do que o FIDC, pois ela é uma SPE – Sociedade de Propósito Específico.

Na prática, essa menor complexidade operacional é que faz a Securitizadora ser uma alternativa estratégica para empresas que desejam estruturar crédito com 100% de capital próprio com mais agilidade operacional e menor complexidade relativa.

Como dito anteriormente, tanto o FIDC quanto a Securitizadora ajudam a organizar funding e separar a carteira de crédito da atividade mercantil.

Contudo, o FIDC costuma ser muito associado a operações mais robustas (que dependem de capital de terceiros) e estruturas financeiras que possuem maior governança sobre a composição patrimonial da carteira.

Por outro lado, a Securitizadora oferece maior flexibilidade para operações estruturadas de crédito dentro do ecossistema empresarial, especialmente em empresas que desejam organizar recebíveis e estruturar crédito de forma mais aderente à própria operação.

Na prática, ambas as estruturas podem sustentar crescimento e escalabilidade, mas a diferença está no desenho da estratégia financeira.

Ademais, do ponto de vista estratégico, ambos os modelos se destacam por gerar maior eficiência tributária quando comparados a operações de crédito mantidas diretamente no próprio CNPJ da empresa.

Nos últimos anos, muitas empresas têm passado a migrar para essas estruturas justamente para separar receitas financeiras da atividade operacional principal.

No caso das Securitizadoras, esse movimento ficou ainda mais evidente após a introdução da Lei da Securitização.

Por meio dela, a CVM passou a recomendar a estruturação de uma nova Securitizadora a partir de uma Securitizadora regulada pela CVM.

Desse modo, é possível obter a mesma eficiência tributária que o FIDC proporciona (15% de imposto sobre a receita de juros, apenas no resgate).

Com isso, a empresa consegue emitir títulos como debêntures e Certificado de Recebíveis (CR), utilizados pelo dono da operação para captação de recursos e posterior aporte dentro dessa estrutura.

Assim, o recebível pode ser comprado no mercado pelo seu montante a vencer, com deságio. Sempre que o devedor pagar o montante total, o valor do deságio será a receita da Securitizadora, que será direcionada ao investidor.

Todos esses ganhos estratégicos são obtidos em uma estrutura mais leve do que a composta pelo FIDC. Eles ajudam a explicar por que os dois veículos ganharam espaço dentro da bancarização empresarial.

Tendo essas informações em mente, surge a dúvida principal: FIDC o que é ou Securitizadora: qual faz mais sentido à operação?

Não existe certo ou errado, bem ou mal. A resposta depende muito mais da estratégia utilizada pela empresa do que da estrutura em si.

Caso a operação exija uma base mais robusta, maior governança patrimonial e uma estrutura financeira mais sofisticada, o FIDC tende a fazer sentido.

Todavia, se você quer uma estrutura mais leve para financiar uma operação usando exclusivamente capital próprio (como é o caso de muitos varejistas), a Securitizadora costuma aparecer como uma alternativa muito estratégica.

Ambos são ótimas alternativas. A diferença está no nível de complexidade, no desenho regulatório e no papel que cada estrutura terá dentro da estratégia de crédito da empresa.

Agora que você realmente entendeu FIDC o que é, como funciona e suas diferenças para a Securitizadora, fica mais fácil de visualizar onde essa estrutura realmente gera valor dentro da economia real.

Na prática, o FIDC pode ser utilizado em diferentes operações que têm como base direitos creditórios recorrentes, principalmente quando o crédito deixa de ser uma atividade acessória e passa a ocupar um papel estratégico dentro da empresa.

Isso acontece porque o fundo permite organizar recebíveis, separar a operação financeira da atividade mercantil e criar uma base mais robusta para sustentar o crescimento da carteira.

Neste sentido, entre as operações mais comuns, algumas se destacam, principalmente por serem utilizadas dentro do varejo. São elas:

O crediário loja é, ao mesmo tempo, uma das operações mais populares do varejo e mais conectadas à lógica do FIDC.

Nesta modalidade, o próprio varejista financia uma compra/serviço dos seus clientes, dispensando a necessidade de um banco tradicional.

Com isso, o cliente pode parcelar em várias vezes sua compra, pagando quantias menores mensalmente. As operações de crediário direto aos clientes gera uma carteira recorrente de recebíveis ao longo do tempo.

Porém, à medida que essa operação cresce, o desafio deixa de ser apenas oferecer parcelamento e passa a envolver funding, controle de inadimplência, organização da carteira e eficiência da estrutura financeira.

Desse modo, o FIDC ajuda a separar esse crédito da atividade mercantil do varejo, organizando os recebíveis dentro de uma base mais robusta, previsível e aderente ao crescimento da operação.

Outra operação bastante conectada ao FIDC é o empréstimo pessoal, que embora seja uma modalidade associada a bancos e instituições financeiras tradicionais, também pode fazer parte de ecossistemas empresariais mais estruturados.

É o caso, por exemplo, dos grandes varejistas (Magalu, Riachuelo, Lojas Renner, C&A) que oferecem essa operação aos seus clientes.

Por meio do empréstimo pessoal, a empresa pode emprestar dinheiro a um cliente após realizar uma análise de crédito.

Se a operação for aprovada, o cliente assina uma CCB e se compromete a pagar mensalmente esses valores, acrescidos de juros.

No entanto, quando o varejista passa a operar carteiras relevantes de empréstimos, surge a necessidade de organizar risco, governança e funding da operação.

Nesse cenário, o FIDC funciona como uma estrutura estratégica para abrigar essas carteiras dentro de uma lógica financeira separada, permitindo mais previsibilidade e organização patrimonial.

Ademais, os varejistas podem transferir os direitos de recebimento ao FIDC e antecipar recebíveis de forma imediata, caso esse seja o objetivo da operação.

Além disso, não podemos esquecer do cartão de loja, que também é uma das operações que mais estão conectadas à utilização do FIDC.

Conhecido popularmente como cartão private label, ele é emitido exclusivamente pelos varejistas, não mantendo vínculo com as bandeiras de cartão tradicionais.

Assim, o cliente pode usar o cartão para compras nos estabelecimentos conveniados que fazem parte do ecossistema do varejista dono da operação.

Toda transação realizada gera uma carteira contínua de direitos creditórios a partir de compras parceladas, financiamentos de fatura e demais relações financeiras ligadas ao cartão.

À medida que essa carteira cresce, manter toda a operação diretamente no balanço do varejo pode gerar limitações de escala, funding e organização financeira.

Na prática, o FIDC ajuda a estruturar essa carteira dentro de uma operação de crédito mais robusta.

Isso ocorre, pois ele “separa” o risco financeiro da atividade mercantil, criando uma base preparada para sustentar o crescimento da estratégia.

Além do mais, o varejista também pode usar o fundo como forma de securitização de recebíveis.

Ou seja, ele pode ceder os direitos creditórios sobre todos os juros que forem gerados no cartão de loja, como:

Com isso, em vez da tributação sobre os recebíveis ocorrer dentro da administradora de cartões, ela ocorre dentro do FIDC, que possui uma estrutura similar a dos bancos.

Neste caso, o varejista consegue fazer a emissão de CCB desses juros e reduzir a incidência sobre os impostos (de > 30% para 15% no resgate), como mostra a tabela abaixo:

Por fim, outra operação que vem ganhando espaço dentro da lógica de crédito estruturado via FIDC é o consignado privado.

Essa modalidade funciona como uma operação de empréstimo concedida a colaboradores de empresas, em que o pagamento das parcelas ocorre por meio de desconto em folha ou mecanismos vinculados à remuneração do trabalhador, conforme a estrutura da operação.

Isso ocorre, pois ela combina recorrência, previsibilidade de recebimento e uma carteira de crédito com comportamento financeiro bastante organizado.

Contudo, a partir do momento que essas operações ganham escala, o desafio deixa de ser apenas conceder crédito e passa a envolver gestão da carteira, funding, governança e separação patrimonial. É justamente nesse cenário que o FIDC se torna relevante.

Ao estruturar essas carteiras dentro de um veículo específico, a empresa consegue:

Em suma, o FIDC ajuda o consignado privado a operar dentro de uma lógica mais profissionalizada, previsível e aderente a operações recorrentes de crédito.

No fim, quando a pergunta é quais operações de crédito o FIDC pode financiar, a resposta passa justamente pelas carteiras recorrentes que exigem governança, escalabilidade e uma estrutura financeira mais profissionalizada.

É por isso que o FIDC vem ganhando espaço dentro de operações de crédito que são cada vez mais estratégicas para o varejo.

Como você observou ao longo deste artigo, o entendimento de FIDC o que é também passa pela compreensão de que essa é uma das estruturas mais robustas que existem dentro do universo do crédito estruturado.

Por conta disso, embora ofereça vantagens relevantes, sobretudo em governança, escalabilidade, separação patrimonial e organização financeira, a sua estruturação tende a ser mais complexa quando comparada à Securitizadora.

O primeiro grande desafio está na complexidade regulatória. Por ser um regulado pela CVM, o FIDC deve seguir regras específicas relacionadas à constituição, funcionamento, governança, transparência e administração da operação.

Ou seja, para que a estrutura opere, ela não depende apenas da existência de uma carteira de recebíveis ou operação de crédito recorrente.

Também é necessário atender exigências formais, documentais e regulatórias que tornam o processo muito mais técnico.

Outro desafio importante está nos participantes obrigatórios que são necessários dentro do FIDC.

Ao contrário da Securitizadora, o FIDC exige agentes específicos para funcionar, como gestora de recursos, administrador fiduciário, custodiante e, em muitos casos, auditorias e controles adicionais ligados à governança da operação.

Essa composição torna o fundo mais robusto, porém, também eleva a complexidade operacional e necessidade de coordenação entre diferentes partes.

Além disso, existe o desafio da estruturação da carteira e aderência regulatória dos direitos creditórios.

A carteira precisa estar organizada, ter regras claras de cessão, governança financeira, acompanhamento de performance e aderência às exigências da própria estrutura do FIDC.

Por essas e outras razões, a estruturação de um FIDC exige muito mais do que apenas “montar” esse veículo.

Também exige desenho regulatório, organização patrimonial, modelagem jurídica, governança e uma base técnica sólida que consiga sustentar crescimento com segurança.

Por conta disso, muitas empresas precisam de apoio especializado para transformar essa estrutura em uma operação que seja realmente viável e eficiente.

Por que, hoje em dia, montar um FIDC “todo mundo monta”. O grande problema é conectar isso com o seu problema “do outro lado”.

É necessário construir uma base sólida que conecte modelagem financeira, estrutura jurídica, governança regulatória, organização patrimonial e aderência às exigências da CVM. E é exatamente nesse cenário que a GIRO.TECH atua!

Nós ajudamos empresas a estruturar operações de crédito por meio de uma infraestrutura completa e a tecnologia para crédito que simplesmente funciona.

Isso significa apoiar negócios que desejam transformar o crédito em uma operação mais organizada, escalável e financeiramente eficiente.

E quando o assunto é FIDC, nosso papel está em apoiar sua empresa desde o desenho estratégico da estrutura até sua integração com a operação de crédito.

Neste processo, nós temos o apoio da Monetiza, nossa unidade regulada pela ANBIMA e pela CVM, e que está habilitada a estruturar diversas operações:

Além disso, sua empresa pode estruturar o FIDC de duas formas: com 100% de capital próprio ou por meio de captação no mercado de capitais.

Para que a operação de crédito seja conectada com todas as “peças” da infraestrutura de crédito, nós utilizamos o nosso Hub de Integração.

O GTHub foi criado para eliminar fricções na modelagem de operações, especialmente na integração entre a originação de crédito com a bancarização e a posterior integração com o FIDC.

Assim, por meio de uma “solução invisível”, a GIRO.TECH consegue otimizar o processo complexo de estruturação do FIDC e integrá-lo a todas as “pontas” da operação.

Além do FIDC, a GIRO.TECH também é especialista na estruturação da Securitizadora, um veículo que vem sendo cada vez mais utilizado por varejistas que desejam financiar operações de crédito em seu ecossistema com 100% de capital próprio.

Se esse for o seu objetivo, a GTS Securitizadora, unidade regulada pela CVM, consegue criar uma subsidiária integral da nossa Securitizadora, seguindo o modelo recomendado pela CVM 60.

Desse modo, você consegue ter toda a segurança jurídica e a eficiência tributária atingidas com o FIDC, mas em uma estrutura muito mais leve e flexível.

Ademais, todos os valores mobiliários (debêntures) emitidas pela GTS Securitizadora permitem que seu negócio capte recursos com terceiros, se isso fizer sentido à sua operação.

Por isso, o nosso trabalho consiste em conectar tecnologia, crédito e estratégia financeira dentro de uma lógica realmente funcional para o seu negócio.

Na GIRO.TECH, ajudamos empresas a transformar seu braço financeiro em uma estrutura de crédito robusta, regulada e preparada para sustentar crescimento com eficiência, previsibilidade e escala.

Por fim, ao concluir a leitura deste conteúdo, ficou claro que entender FIDC o que é vai muito além de enxergar essa estrutura apenas como um fundo de investimento.

Na prática, o FIDC se consolidou como um veículo estratégico para empresas que desejam organizar operações de crédito de forma mais robusta.

Isso ocorre, pois esse veículo permite separar risco patrimonial, estruturar funding e criar uma base financeira mais preparada para escalar com segurança.

Além disso, essa estrutura pode ser aplicada em diferentes operações, como crediário de loja, cartão private label, empréstimo pessoal, consignado privado e outras carteiras de recebíveis recorrentes vinculadas à economia real.

Contudo, apesar do FIDC oferecer ganhos estratégicos, a sua estruturação exige atenção regulatória, organização técnica e aderência às exigências da CVM.

Portanto, mais do que entender FIDC o que é, o grande desafio está em saber como estruturar esse veículo de forma realmente alinhada à sua estratégia de crédito.

Se você deseja avançar nessa frente estratégica, a GIRO.TECH pode apoiar o seu negócio na estruturação do veículo ideal à sua operação.

Não importa se é o FIDC ou a Securitizadora. Nós fornecemos a infraestrutura regulatória completa e a tecnologia para crédito que simplesmente funciona, e que conecta sua operação de ponta a ponta.

Por isso, se você deseja transformar seu crédito em uma operação mais robusta e estratégica e eficiente do ponto de vista tributário, conte com a GIRO.TECH.

Entre em contato com nossos especialistas, marque uma reunião gratuita e descubra como podemos transformar seu crédito em oportunidade!

Na Mídia