Consignado Privado: como implantar essa operação no varejo?

Aprenda como implantar o Consignado Privado no varejo, entender os desafios operacionais e estruturar a operação de Crédito do Trabalhador de forma segura e eficiente!

12/03/2026

Nossas Soluções

Aprenda como implantar o Consignado Privado no varejo, entender os desafios operacionais e estruturar a operação de Crédito do Trabalhador de forma segura e eficiente!

12/03/2026

O mercado de crédito brasileiro está passando por uma transformação extremamente relevante com a criação do novo Consignado Privado.

Também chamado de Crédito do Trabalhador, Consignado CLT ou Consignado FGTS, essa nova modalidade criada pelo Governo Federal permite que os profissionais que trabalham com carteira assinada tenham acesso ao crédito consignado.

Esse novo modelo muda completamente a lógica de funcionamento do crédito consignado no Brasil. E existe uma razão principal para isso.

Durante muitos anos, a contratação desse crédito dependia de convênios diretos entre empresas e instituições financeiras.

Contudo, essa mudança fez com que o modelo passasse a operar dentro de uma infraestrutura centralizada mais aberta.

Com isso, o trabalhador autoriza o uso dos seus dados, disponibiliza sua margem consignável e passa a receber propostas de diferentes instituições financeiras, escolhendo a melhor condição para contratar o crédito.

Esse novo formato amplia a concorrência, aumenta a transparência e, consequentemente, expande o acesso ao consignado para milhões de trabalhadores do setor privado, inclusive os profissionais vinculados a Pequenas e Médias Empresas (PMEs), que historicamente tinham dificuldade de acessar esse tipo de crédito.

De acordo com o Governo Federal, aproximadamente 12,2 milhões de contratos de crédito Consignado Privado foram registrados ao longo de 2025. Ao todo, essas contratações beneficiaram cerca de 7,1 milhões de trabalhadores.

Ao mesmo tempo em que essa modalidade abre uma oportunidade estratégica para varejistas que desejam ofertar crédito dentro dos seus ecossistemas, esse formato demanda alguns desafios operacionais e de governança corporativa.

Neste artigo, vamos explicar como funciona o novo Consignado Privado e quais são os principais passos para implantar essa operação dentro do varejo de forma segura e escalável. Siga a leitura e confira!

Primeiramente, antes de entrarmos nesses detalhes práticos, é importante que você compreenda o que é o Consignado Privado no modelo atual.

De modo geral, dentro do novo modelo do chamado Crédito do Trabalhador, ele representa uma evolução importante na forma como o crédito com desconto em folha é estruturado no Brasil.

Tradicionalmente, essa é uma linha de crédito voltada a profissionais que trabalham no setor privado e são contratados no regime da Consolidação das Leis do Trabalho (CLT).

Ou seja, para que um trabalhador possa contratá-lo, ele obrigatoriamente deve possuir um registro formal na carteira de trabalho digital.

Essa modalidade funciona de forma muito parecida com o consignado tradicional, com as parcelas sendo descontadas diretamente do salário antes do valor cair na conta do trabalhador.

Historicamente, esse tipo de operação dependia dos convênios firmados entre as empresas empregadoras e as instituições financeiras.

Na prática, isso significava que o profissional só conseguia acessar as condições negociadas entre seu empregador e um banco específico.

Esse “Impedimento” acaba limitando a concorrência entre os bancos e instituições financeiras, bem como o alcance do produto.

No entanto, essa lógica muda completamente na configuração atual, do novo Consignado Privado.

Agora, a operação passa a funcionar em um ambiente mais aberto e padronizado, no qual, o trabalhador libera o acesso às suas informações de vínculo empregatício e à sua margem consignável.

Com isso, após obter essa autorização, as instituições financeiras podem apresentar suas propostas de crédito de forma individual.

As propostas passam a ter diferentes taxas, prazos e valores, permitindo que o próprio trabalhador escolha a oferta que mais atenda sua necessidade.

Esse novo formato amplia a transparência e estimula a competição entre os credores e aqueles que fazem uma originação de crédito.

Afinal, a configuração cria um mercado mais dinâmico para o crédito consignado no setor privado.

Além disso, outro elemento central desse novo modelo é a infraestrutura tecnológica centralizada, que organiza:

Assim, é possível obter maior padronização e rastreabilidade das operações. Por essas e outras razões, o novo Consignado Privado deixa de ser um produto restrito a convênios específicos e passa a funcionar como um ambiente competitivo de crédito em folha.

Isso amplia de forma significativa o acesso ao financiamento para trabalhadores formais em todo o país.

Em síntese, a principal mudança no Consignado Privado está na forma como o crédito é estruturado e distribuído dentro do mercado.

O modelo tradicional, criado em 2003, ajudou a estruturar o desconto em folha e ampliar o acesso ao crédito com menor risco.

Durante muitos anos, essa configuração conseguiu atender aos interesses do mercado.

Porém, esse modelo havia sido desenhado para um mercado menos digital, com vínculos mais estáveis e forte dependência de convênios entre empresas e bancos.

No modo antigo, para que um trabalhador pudesse contratar o financiamento, ele ficava dependendo diretamente dos convênios que eram firmados entre a sua empresa e as instituições financeiras.

Na prática, isso significava que, na grande maioria dos casos, o profissional só conseguia acessar o crédito oferecido pelo banco que possuía acordo com sua empresa.

O resultado disso era muito claro: o acesso ao produto era limitado e a concorrência entre as instituições financeiras era muito reduzida.

Esse “impedimento” passou a deixar de existir na configuração do novo Consignado Privado.

Afinal, a operação passa a ocorrer em um ambiente mais aberto e centralizado, no qual o próprio profissional autoriza o uso de seus dados e disponibiliza sua margem consignável.

É a partir desse momento, que as diferentes instituições financeiras podem apresentar propostas de crédito personalizadas.

Essa customização ajuda a criar um ambiente competitivo, no qual o trabalhador escolhe a oferta que considera mais vantajosa às suas necessidades.

“Por tabela”, essa mudança também acaba alterando o papel das empresas empregadoras no novo Consignado Privado.

No modelo antigo, elas tinham as empresas tinham uma série de responsabilidades, tendo que:

Agora, o papel das empresas é muito mais informacional e operacional, ficando concentrado na correta atualização dos dados de vínculo e nos registros que viabilizam o desconto na folha de pagamento.

Ademais, outra mudança importante no Consignado Privado, é que o risco da operação deixa de ser somente financeira e passa a ter uma dimensão operacional relevante.

Isso ocorre, pois o funcionamento desse novo modelo depende da qualidade dos dados, da integração entre sistemas e do registro correto dos eventos trabalhistas.

Em suma, o Crédito do Trabalhador ajuda a transformar o crédito em folha em um mercado mais aberto, competitivo e padronizado.

Não se trata de substituir o modelo anterior, mas de evoluí-lo. O desconto na folha de pagamento permanece, mas a estrutura operacional e competitiva se torna mais moderna, escalável e transparente.

Na prática, essa configuração amplia o potencial de escala, mas também exige maior exigência tecnológica e operacional para quem deseja operar esse produto.

Para que o novo Consignado Privado funcione em escala nacional, foi criada uma infraestrutura tecnológica centralizada, operada pela Dataprev.

A Dataprev (Empresa de Tecnologia e Informações da Previdência), é uma empresa pública brasileira que fornece soluções tecnológicas para a execução de políticas sociais do Estado.

Essa plataforma fica responsável por gerir a base de dados do Instituto Nacional do Seguro Social (INSS) e outros órgãos.

Além disso, a Dataprev também processa uma série de benefícios, como o Meu INSS, seguro-desemprego, auxílio emergencial e a Carteira de Trabalho Digital.

No caso do Crédito do Trabalhador, essa estrutura organiza as informações que são necessárias para que o crédito em folha seja concedido, registrado e acompanhado de forma padronizada entre empresas, instituições financeiras e demais participantes do sistema.

Na prática, a Dataprev atua como uma “camada de integração” que reúne dados trabalhistas, autorizações do trabalhador e registros dos contratos de crédito.

Por meio dessa centralização, é possível obter maior rastreabilidade das operações e reduzir a dependência de convênios bilaterais entre empresas e bancos, que eram características presentes no modelo antigo.

Dentro dessa infraestrutura, alguns elementos são fundamentais para que a operação funcione de forma segura e eficiente. São eles:

De início, o registro do vínculo empregatício é uma das bases da operação do novo Consignado Privado.

A infraestrutura centralizada da Dataprev utiliza informações sobre o contrato de trabalho do colaborador.

Com isso, é possível identificar se ele possui algum vínculo ativo e se está apto a contratar o crédito com desconto na folha de pagamento.

Esses dados são atualizados principalmente por meio das informações que são enviadas pelas empresas ao eSocial.

O eSocial é uma plataforma do Governo Federal que unifica o envio dos dados sobre trabalhadores, como:

Essas informações ficam armazenadas em um único ambiente digital, o que é importante para substituir o preenchimento de vários formulários físicos e reduzir a burocracia para os empregadores.

É a partir das informações contidas no eSocial que o Dataprev consegue validar a elegibilidade do trabalhador e acompanhar eventuais mudanças que podem impactar a operação de crédito ao longo do tempo.

Além do registro do vínculo empregatício, outro componente essencial na infraestrutura da Dataprev, é o controle da margem consignável.

Ou seja, o limite da renda do trabalhador que pode ser comprometido a partir dos descontos na folha de pagamento.

A base centralizada registra os contratos ativos e calcula automaticamente quanto da margem já está comprometida e quanto ainda está disponível para novas operações.

Isso permite que as instituições financeiras avaliem a capacidade de contratação antes da concessão de crédito, reduzindo riscos de superendividamento e aumentando a previsibilidade da operação.

No novo modelo de Consignado Privado, o trabalhador passa a ter um papel muito mais ativo na contratação do crédito.

Afinal, antes que qualquer proposta seja apresentada, o trabalhador precisa autorizar o acesso às suas informações e disponibilizar sua margem consignável.

Essa autorização é registrada dentro da infraestrutura centralizada da Dataprev, a fim de garantir que o processo ocorra de forma transparente e rastreável.

A partir desse momento, as instituições financeiras podem apresentar propostas com diferentes condições de taxa, valor e prazo.

Assim, o próprio trabalhador pode escolher a alternativa que fique mais adequada às suas necessidades.

Além disso, a integração com o eSocial também é um dos pontos mais importantes para o funcionamento do novo Consignado Privado.

Como esse modelo depende diretamente do vínculo empregatício do colaborador, qualquer evento trabalhista pode acabar impactando a operação de crédito.

Ou seja, eventuais mudanças como desligamentos, readmissões, afastamentos ou alterações salariais são registradas no eSocial.

A partir desse registro no sistema, elas passam a influenciar diretamente o acompanhamento da carteira de crédito.

Por isso, a qualidade e a autorização correta dessas informações são itens fundamentais para garantir que o desconto na folha de pagamento ocorra conforme previsto.

Por fim, é importante ressaltar qual é o papel da infraestrutura centralizada operada pela Dataprev.

De modo geral, ela funciona como a “espinha dorsal” para o modelo do novo Consignado Privado, pois é nesse ambiente que ficam registrados:

Essa centralização é necessária pois permite que haja maior padronização e coordenação entre os participantes do ecossistema, criando um sistema mais transparente e escalável.

Ademais, a centralização também aumenta a importância da integração tecnológica e da gestão operacional, pois a qualidade dos dados e a circulação correta das informações passam a ser fatores críticos para o funcionamento da operação.

Embora traga benefícios aos trabalhadores, a operação do novo Consignado Privado não é tão simples quanto parece.

Afinal, neste novo modelo, conceder o crédito é apenas uma parte do processo. Garantir que o desconto em folha ocorra corretamente e que os valores sejam efetivamente recebidos pela instituição credora, acabaram se tornando um dos pontos mais críticos de toda a estrutura.

E existe uma razão principal para isso: o recebimento do consignado deixou de depender somente da capacidade de pagamento do trabalhador.

Neste novo modelo, o fluxo financeiro está diretamente ligado a uma cadeia operacional mais complexa, que envolve:

Isso significa que, mesmo quando o crédito é concedido para um cliente com bom perfil de risco, ainda assim o desconto pode ser impactado por fatores operacionais.

Falhas na escrituração no eSocial, inconsistências cadastrais, atrasos na atualização dos dados ou eventos como desligamentos e mudanças de vínculo podem interromper ou atrasar o fluxo de pagamento da operação.

Além do mais, o caminho que o pagamento percorre até chegar à instituição financeira credora envolve diversas etapas.

Isso inclui a geração das informações de desconto na folha, o processamento desses dados dentro da infraestrutura do sistema, o repasse dos valores e a conciliação financeira da operação.

Qualquer falha nesse fluxo pode exigir tratamento manual, aumentar o custo operacional e gerar atrasos no recebimento.

Por esses e outros fatores, a operação do novo Consignado Privado não demanda apenas um bom modelo de concessão de crédito.

Também é necessário ter infraestrutura tecnológica, monitoramento contínuo da carteira e capacidade de exceções ao longo da vigência do contrato.

Portanto, as empresas que tratam o consignado somente como produto financeiro têm maior tendência a enfrentar dificuldades.

Por outro lado, aquelas que estruturam bem a operação, com processos, tecnologia e governança adequados, conseguem reduzir os riscos operacionais e capturar melhor o potencial deste produto.

Como dito anteriormente, a implantação da operação do Consignado Privado no novo modelo do Crédito do Trabalhador exige muito mais do que apenas disponibilizar uma linha de crédito.

Ao contrário do modelo antigo, que havia sido implantado em 2003, e dependia principalmente de convênios entre empresas e bancos, a nova estrutura demanda uma estrutura que integre infraestrutura tecnológica, gestão operacional e governança regulatória.

Isso ocorre pois o risco da operação deixou de ser apenas financeiro e passou a ter uma forte dimensão operacional.

Na prática, isso significa que o funcionamento do consignado depende de uma série de fatores, como a qualidade das informações trabalhistas, a integração entre sistemas e a capacidade de acompanhar eventos que impactam o vínculo empregatício do trabalhador ao longo da vigência do contrato.

Por essas razões, as empresas e varejistas que desejam operar esse produto devem estar atentos, pois precisam estruturar alguns pilares fundamentais e necessários para garantir segurança, previsibilidade e eficiência na operação.

Abaixo, listamos os 5 principais requisitos para implantar uma operação de Consignado Privado. Veja:

De início, um dos primeiros requisitos para operar o Crédito do Trabalhador é a integração tecnológica com a infraestrutura centralizada do sistema, principalmente por meio de APIs.

Essa integração permite o registro de contratos, a consulta das margens consignáveis, a validação das autorizações e o acompanhamento das informações que são relacionadas ao vínculo empregatício (contrato de trabalho) do profissional.

A camada de integração é indispensável. Sem ela, não é possível trocar informações com a Dataprev, a infraestrutura que organiza os dados da operação.

Na prática, isso significa que a empresa precisa ter sistemas capazes de se conectar de forma estável aos ambientes que são responsáveis por registrar e processar os contratos de crédito.

Além disso, a integração tecnológica via API também deve ser capaz de garantir a segurança na troca dos dados, a padronização das informações e o processamento dos eventos em tempo próximo ao real.

Portanto, quanto mais robusta for essa integração via API, maior tende a ser a eficiência da operação do Consignado Privado.

Outro requisito essencial é a existência de um sistema robusto para a gestão da carteira de crédito.

Afinal, como dissemos nos itens anteriores, a operação do Crédito do Trabalhador não termina no momento em que o crédito é concedido.

Pelo contrário, pois a maior parte da complexidade operacional ocorre durante o acompanhamento da operação.

É necessário monitorar os contratos ativos, acompanhar os fluxos de desconto em folha, registrar as alterações relevantes e garantir que os repasses financeiros estejam ocorrendo de acordo com o previsto.

Ter esse acompanhamento contínuo é crucial, pois ele permite identificar rapidamente qualquer inconsistência. Assim, é possível agir antes que qualquer problema operacional impacte o recebimento.

Ademais, uma boa gestão da carteira de crédito também facilita análises de performance, controle de inadimplência operacional e tomada de decisão sobre políticas de crédito e escalabilidade da operação.

Esse é um dos principais requisitos para a implantação do Consignado Privado. Como ele está diretamente ligado ao vínculo empregatício, o monitoramento dos eventos trabalhistas se torna uma etapa fundamental da operação.

Eventos como admissões, desligamentos, afastamentos, alterações salariais ou múltiplos vínculos podem impactar diretamente a continuidade do desconto em folha.

Por conta disso, essas mudanças devem ser identificadas o mais rápido possível, para que a instituição financeira consiga ajustar a gestão do contrato ou, em outros casos, tomar as medidas necessárias.

Portanto, as empresas que já operam, ou desejam operar o Consignado Privado precisam contar com trabalho efetivo de gestão por parte do setor de RH.

Além disso, essas empresas também devem ter sistemas e processos que sejam capazes de acompanhar essas mudanças de forma automatizada, reduzindo a dependência de processos manuais e aumentando a previsibilidade do recebimento.

A governança e compliance é outro ponto indispensável para a construção de uma estrutura sólida e segura para a operação do Consignado Privado.

Afinal, como esse modelo de crédito está inserido no sistema financeiro, ele deve respeitar as boas práticas e regras regulatórias, além das políticas de prevenção a fraudes (Know Your Customer – KYC) e padrões de segurança da informação.

Além disso, também é necessário garantir a rastreabilidade das operações, o registro adequado dos contratos e a clareza sobre as responsabilidades de cada participante dentro da estrutura de crédito, principalmente quando a operação envolve parceiros regulados responsáveis pela concessão formal do crédito.

Ter uma boa governança corporativa não ajuda apenas a reduzir riscos legais e operacionais. Ela também aumenta a confiança de parceiros, investidores e reguladores no modelo de operação.

Por fim, mas igualmente importante: operar o Consignado Privado demanda uma estrutura operacional dedicada a acompanhar a carteira de crédito e tratar exceções ao longo da vigência dos contratos.

Isso é necessário, pois mesmo com automação e integração tecnológica via API, a operação envolve:

Ter uma estrutura operacional dedicada apenas a lidar com essas demandas é importante para reduzir o custo operacional e aumentar a previsibilidade do recebimento.

Na prática, isso significa que as empresas e varejistas que desejam implantar o Consignado Privado precisam encarar o produto como uma operação estruturada de crédito, e não apenas como uma funcionalidade adicional dentro da sua estratégia financeira.

Quando essa estrutura é bem implementada, ela permite escalar a operação com segurança e capturar todo o potencial desse produto financeiro.

Essa é uma das principais dúvidas existentes quando falamos sobre o Consignado Privado. E a resposta para ela é muito simples: Não.

O varejista não precisa ser uma instituição financeira para participar da implantação ou ofertar o Crédito do Trabalhador dentro do seu ecossistema.

Contudo, a operação obrigatoriamente precisa estar vinculada a uma estrutura regulada dentro do sistema financeiro, pois a concessão formal de crédito exige autorização e supervisão regulatória.

Na prática, isso quer dizer que sempre haverá um banco ou instituição financeira autorizada assumindo o papel de credora da operação.

Essa instituição pode ser um banco/cooperativa tradicional ou estruturas reguladas mais modernas, como:

Tudo vai depender do modelo adotado para a operação, pois tanto a SCD quanto a SCFI são responsáveis por cumprir as exigências regulatórias, formalizar os contratos de crédito e responder pela concessão da operação dentro das regras do sistema financeiro.

Entretanto, isso não impede que varejistas, marketplaces, indústrias, startups e fintechs participem de forma ativa da estrutura do produto.

Em muitas ocasiões, essas empresas atuam na originação do crédito, na experiência do cliente, na distribuição da oferta ou na integração tecnológica da operação.

Esse modelo é bastante comum em estratégias de bancarização, nas quais empresas utilizam produtos financeiros para ampliar seu relacionamento com clientes e gerar novas fontes de receita.

Além disso, também existem casos em que as empresas podem integrar a operação utilizando estruturas como instituições de pagamento, que ajudam a viabilizar fluxos financeiros, contas digitais e integração com meios de pagamento dentro do ecossistema do negócio.

Esse tipo de arranjo permite que as empresas ofereçam soluções financeiras sem precisar se tornar um banco completo, o que é uma das bases da bancarização empresarial.

Por essa razão, é comum as empresas optarem por estruturar o Consignado Privado através de parcerias com instituições reguladas, utilizando modelos como Banking as a Service (BaaS) ou Credit as a Service (CaaS).

Dessa forma, qualquer empresa consegue acessar o mercado de crédito de forma mais rápida e segura, reduzindo a complexidade regulatória e concentrando seus esforços na estratégia comercial, na experiência do cliente e na geração de valor que o crédito terá dentro dos respectivos ecossistemas.

Em síntese, esse desenho viabiliza inovação e entrada de novos players, sem abrir mão de segurança e governança.

O ponto central é que não é possível operar fora da regulação, pois o modelo exige clareza sobre quem concede, quem opera e quem assume o risco na operação do Consignado Privado.

Outra dúvida muito comum entre as empresas que desejam implantar o Consignado Privado é sobre o modelo de funding da operação.

Na prática, vale mais a pena operar com capital próprio ou estruturar a operação com um parceiro financiador?

Aqui, não existe uma “resposta certa”, pois tudo vai depender do nível de maturidade da empresa, da estratégia financeira e da estrutura regulatória disponível.

Operar com capital próprio pode fazer sentido para empresas que possuem caixa disponível e que desejam capturar integralmente a receita financeira gerada pela carteira de crédito.

Nessa configuração, o capital utilizado para a concessão dos empréstimos pertence à própria empresa, o que é importante para aumentar o potencial de rentabilidade da operação, como por exemplo, o spread de crédito.

Todavia, mesmo nesse cenário, a concessão formal do consignado precisa estar vinculada a uma instituição autorizada dentro do sistema financeiro, pois o Crédito do Trabalhador exige uma estrutura regulada para operar.

Por outro lado, ao operar com o apoio de um parceiro financiador (banco ou estrutura regulada, responsável pelo funding da operação), a lógica muda.

Nesse arranjo, a empresa atua principalmente na distribuição, na experiência do cliente e na integração da solução dentro do seu ecossistema. Já o parceiro assume toda a concessão do crédito e o financiamento das operações.

Esse modelo traz algumas vantagens estratégicas, como a redução na necessidade de capital próprio e a rápida entrada no mercado.

Além disso, a empresa também pode estruturar modelos híbridos, nos quais ela utiliza parte do seu próprio capital e complementa a operação com funding de parceiros regulados.

Essa estratégia ajuda a equilibrar rentabilidade e gestão de risco, permitindo que a operação cresça de maneira mais escalável.

Uma coisa é certa: seja qual for o modelo escolhido, o Consignado Privado exige uma estrutura operacional robusta, com integração tecnológica, monitoramento da carteira e governança clara.

Portanto, as empresas podem iniciar a operação com parceiros regulados e, à medida que o Crédito do Trabalhador ganhar escala, utilizar capital próprio para ampliar sua participação na estrutura financeira da operação.

Implantar uma operação de Consignado Privado exige uma base tecnológica muito mais robusta do que um sistema tradicional de concessão de crédito.

O motivo para isso é simples: o modelo atual não envolve somente a análise e liberação do empréstimo.

Também envolve a integração com diferentes infraestruturas que registram vínculos empregatícios, autorizações do trabalhador e contratos de crédito.

Sem essa estrutura robusta, fica praticamente impossível operar o produto de forma escalável e segura.

Um dos principais pilares tecnológicos é a já citada integração via APIs com a infraestrutura centralizada da operação (Dataprev), responsável por registrar informações como autorizações, margens consignáveis e contratos ativos.

Essa integração permite que a instituição financeira registre novas operações, acompanhe mudanças no vínculo trabalhista do trabalhador e mantenha os dados da carteira de crédito atualizados ao longo do tempo.

Outra tecnologia fundamental é a integração com o eSocial, que concentra eventos trabalhistas como admissões, desligamentos e alterações salariais, afinal, o Consignado Privado depende diretamente do vínculo empregatício.

Por conta disso, essas informações devem ser monitoradas continuamente, a fim de evitar inconsistências que podem impactar o desconto em folha ou prejudicar a gestão da carteira de crédito.

Ainda em relação à gestão dos contratos e carteira de crédito, o Consignado Privado exige a presença de um sistema robusto e capaz de acompanhar todo o ciclo de vida das operações, o que inclui:

Além dessas tecnologias, outro elemento indispensável é a automação da conciliação financeira.

Ela é responsável por acompanhar os valores descontados na folha de pagamento e garantir que os repasses estejam sendo realizados corretamente.

Esse processo reduz a necessidade de tratamento manual e aumenta a previsibilidade do fluxo financeiro da operação.

Por fim, há um requisito estrutural que muitas vezes passa despercebido, mas que é igualmente importante no Consignado Privado.

Estamos falando do Código de Compensação, que identifica a instituição financeira dentro do Sistema de Pagamentos Brasileiro (SPB), permitindo que ela receba os valores dos descontos em folha.

No contexto do Crédito do Trabalhador esse código é indispensável porque os pagamentos processados pela Dataprev são direcionados às instituições financeiras por meio do SPB.

Ou seja, sem esse registro ativo, não é possível participar do fluxo de liquidação financeira do Consignado Privado.

Todos esses elementos atuam em conjunto para formar a base tecnológica necessária para que a operação funcione com segurança, rastreabilidade e escala.

Portanto, qualquer empresa que deseja operar esse produto precisa enxergar essa infraestrutura como um dos pilares estratégicos da operação.

Dados disponibilizados pelo Governo Federal indicam que mais de 12 milhões de contratos de Consignado Privado foram firmados em 2025.

Em números gerais, esses contratos movimentaram mais de R$ 80 bilhões em crédito para os trabalhadores CLT.

Embora essa operação represente uma ótima oportunidade para a expansão do crédito no Brasil, não dá para ignorar os desafios operacionais da sua implantação.

Ao contrário do que ocorre com outros produtos financeiros, o consignado depende de uma cadeia de informações trabalhistas, registros sistêmicos e fluxos financeiros.

Todos esses elementos precisam funcionar de maneira coordenada para que o desconto na folha ocorra corretamente.

Na prática, isso significa que o risco da operação não está apenas na concessão do crédito, mas também na capacidade de executar e acompanhar toda a engrenagem operacional ao longo da vigência do contrato.

Ou seja, qualquer falha nos registros, atrasos de informação ou inconsistências nos sistemas podem interromper o fluxo de desconto em folha mesmo quando o crédito foi concedido de forma adequada.

Por isso, a implantação do Consignado Privado demanda alguns pontos de atenção. São eles:

Um dos principais desafios da operação está na dependência da qualidade das informações registradas no eSocial.

Como citamos anteriormente, o eSocial concentra dados sobre vínculos empregatícios e eventos trabalhistas que impactam diretamente o funcionamento da operação.

Caso as empresas empregadoras registrem informações com atraso ou inconsistência, isso pode gerar divergências na Dataprev.

O resultado disso é muito claro: o desconto pode não ocorrer conforme previsto ou exigir correções operacionais ao longo do processo.

Por esse motivo, a qualidade e a atualização correta das informações trabalhistas se tornam fatores críticos para a estabilidade da operação.

Outro desafio importante está relacionado aos eventos de desligamento e readmissão de colaboradores.

Como o Consignado Privado depende diretamente do vínculo empregatício ativo, qualquer mudança nessa relação pode impactar o fluxo de desconto do contrato.

Por exemplo, quando ocorre um desligamento, o desconto na folha de pagamento acaba sendo interrompido de forma automática.

Porém, nos casos de readmissão, o contrato não é retomado automaticamente, o que exige a realização de novos processos de validação de vínculos e margem consignável.

Esse tipo de situação exige um acompanhamento constante da carteira de crédito, além da capacidade operacional para tratar exceções rapidamente.

A operação do Consignado Privado envolve uma cadeira de processamento de dados que passa por diferentes sistemas e participantes.

Qualquer atraso ou inconsistência no fluxo de informações podem gerar impactos diretos na previsibilidade do recebimento.

Mudanças de vínculo, erros cadastrais, divergências de margem ou atrasos no envio de dados podem fazer com que contratos válidos deixem de gerar desconto temporariamente.

Em muitos casos, essas situações exigem intervenção manual das equipes operacionais para identificar o problema e regularizar o fluxo de pagamento.

Isso ressalta a importância de sistemas de monitoramento e gestão de exceções dentro da operação do Crédito do Trabalhador.

Além disso, outro desafio frequente na implantação do Consignado Privado, diz respeito aos ajustes frequentes na infraestrutura operacional, especialmente nas integrações relacionadas à Dataprev.

Mudanças em fluxos operacionais, ajustes técnicos e evoluções na plataforma podem exigir atualizações constantes nos sistemas das instituições financeiras que participam da operação.

Isso exige capacidade tecnológica e equipes preparadas para adaptar ou modificar os processos sempre que isso for necessário.

Devido a essas razões, as empresas que não possuem uma infraestrutura tecnológica robusta e flexível podem encontrar dificuldades para acompanhar essas mudanças.

Por fim, todos esses desafios operacionais acabam influenciando diretamente no aumento do custo operacional do Consignado Privado.

Como essa operação depende do monitoramento contínuo, conciliação financeira e tratamento de exceções, a gestão da carteira de crédito pode se tornar complexa quando não existe automação suficiente.

Processos manuais, necessidade de intervenção operacional e acompanhamento constante de eventos trabalhistas aumentam o esforço necessário para manter a operação funcionando de forma eficiente. Inclusive, esse custo pode influenciar a precificação final do crédito ao trabalhador.

Contudo, para que essa operação de crédito atinja todo o seu potencial, é importante que você saiba como implantá-la. E isso demanda planejamento e estrutura.

E o motivo para tal é aquilo que citamos anteriormente: diferentemente de outras ofertas de crédito, o Crédito do Trabalhador envolve integração com infraestruturas oficiais, participação de instituições reguladas e gestão contínua da carteira de crédito ao longo da vigência do contrato.

Isso significa que o sucesso da operação depende não apenas da estratégia comercial, mas também da capacidade de estruturar tecnologia, governança e processos operacionais adequados.

Abaixo, listamos um breve passo a passo, que vai te ajudar a implantar o Consignado Privado de forma segura e escalável dentro do seu ecossistema de varejo. Confira:

O primeiro passo para você implantar uma operação de Crédito do Trabalhador é definir como ela será financiada.

Essa lógica vale para qualquer operação, desde um Crédito Direto ao Consumidor (CDC) até um cartão private label.

Basicamente, existem três caminhos possíveis: escolher entre operar com capital próprio, utilizar um parceiro financiador ou estruturar um modelo híbrido que combine as duas alternativas.

Quando o varejista decide operar com capital próprio, ele consegue capturar maior parte da rentabilidade da carteira, porém, essa estratégia exige disponibilidade de recursos e maior capacidade de gestão de risco.

Em contrapartida, a parceria com uma instituição financiadora reduz a necessidade de capital próprio e permite acelerar o início da operação, pois o varejista vai aproveitar uma infraestrutura já desenhada exclusivamente para a concessão de crédito.

Essa decisão é estratégica e impacta diretamente a forma como a operação do Consignado Privado será estruturada ao longo dos próximos passos.

Na sequência, o segundo passo é assegurar que a operação esteja vinculada a uma instituição autorizada a conceder crédito dentro do sistema financeiro.

Esse é um requisito indispensável, pois mesmo quando a empresa atua originando ou distribuindo o produto, ainda assim a concessão formal do crédito deve estar associada a uma instituição regulada.

Essa instituição pode ser um banco tradicional, uma estrutura como SCD/SCFI, cooperativa de crédito ou outra instituição autorizada a conceder crédito.

Fica a cargo dessa entidade toda a responsabilidade regulatória pela concessão da operação. Ela também deverá assegurar que o Consignado Privado esteja em conformidade com as regras do sistema financeiro.

Para a grande maioria dos varejistas, ter o apoio de parceiros regulados acaba sendo o caminho mais rápido e eficiente para rodar a operação do Crédito do Trabalhador.

Uma vez que a estrutura regulatória e de funding esteja definida, o próximo passo é fazer a integração tecnológica com a infraestrutura centralizada do Consignado Privado, operada pela Dataprev.

Essa integração é necessária pois é ela que permite registrar contratos, consultar margens consignáveis, validar autorizações do trabalhador e acompanhar informações relacionadas ao vínculo empregatício.

Sem que haja essa conexão, não é possível operar dentro da infraestrutura que organiza o funcionamento do Crédito do Trabalhador no novo modelo.

Por essa razão, a integração tecnológica costuma ser uma das etapas mais importantes e sensíveis de toda a implantação.

Posteriormente, outro passo fundamental é a implantação de um motor de crédito e de sistemas de gestão da operação.

O motor de crédito é um sistema utilizado por entidades que concedem crédito. Ele permite avaliar a real capacidade que um cliente tem para pagar um financiamento.

Para que isso seja possível, ele combina diversas informações, como dados financeiros, histórico de crédito, renda, dívidas, entre outras métricas.

O objetivo é calcular a pontuação do crédito e determinar os riscos que estão associados à uma nova operação de crédito.

Esse processo acontece inteiramente de forma automatizada em questão de segundos, pois o motor de crédito usa algoritmos e modelos estatísticos que processam informações e fornecem decisões mais rápidas e precisas sobre uma operação de crédito.

Assim como o motor de crédito, os sistemas de gestão ajudam a tornar a análise de crédito muito mais segura.

Além disso, os sistemas de gestão também permitem o registro de contratos, acompanhamento da carteira de crédito e acompanhamento dos eventos que podem impactar o funcionamento do Consignado Privado.

Mas, não é só isso, pois além da concessão, a tecnologia também precisa suportar processos como conciliação financeira, monitoramento de margem consignável e gestão de exceções operacionais.

Sem essa infraestrutura robusta, a operação de Crédito do Trabalhador pode se tornar difícil de escalar ou gerar custos operacionais elevados.

Por isso, os varejistas que desejam implantar esse produto financeiro precisam enxergar a tecnologia como um dos principais pilares da operação.

Ademais, antes de rodar o Crédito do Trabalhador, também é necessário passar pelo processo de homologação técnica.

Essa regra vale para qualquer operação de crédito, pois a homologação valida se os sistemas e integrações estão funcionando da forma correta dentro da infraestrutura do novo Consignado Privado.

Nesta etapa, são feitos os testes de integração, validação dos fluxos operacionais e confirmação de que a empresa consegue:

O objetivo é muito simples: garantir que somente os participantes tecnicamente preparados estejam aptos a operar dentro da infraestrutura do consignado.

Embora pareça burocrático, esse processo é crucial para assegurar toda a estabilidade e segurança ao ecossistema.

Por fim, também é essencial estruturar processos de governança e monitoramento contínuo da operação do Consignado Privado.

Esses procedimentos são necessários, pois essa modalidade é muito diferente de outras linhas de crédito, como o empréstimo pessoal e o crédito CDC.

O Crédito do Trabalhador exige um olhar constante dos eventos trabalhistas, repasses financeiros e possíveis exceções operacionais.

Isso inclui o acompanhamento das mudanças de vínculo empregatício e o acompanhamento do fluxo de desconto em folha, a fim de garantir que os repasses estejam ocorrendo conforme esperado.

Lembre-se: uma operação bem estruturada precisa ter processos claros para identificar problemas rapidamente e agir antes que eles impactem a carteira de crédito.

O modelo do novo Consignado Privado ainda é uma operação que está em fase de “tração” e amadurecimento no Brasil.

Apesar da estrutura já estar “rodando operacionalmente”, o ecossistema ainda passa por um período natural de ajustes, que envolvem tecnologia, processos operacionais e adaptação dos participantes do mercado.

A expectativa para 2026 é que esse modelo avance em estabilidade e escala, se consolidando como uma das principais modalidades de crédito para trabalhadores do setor privado.

Um dos principais movimentos esperados é a maior estabilidade operacional da infraestrutura centralizada, com melhorias nos fluxos relacionados à Dataprev e maior padronização na troca das informações entre os sistemas.

À medida que as instituições financeiras e empresas forem se adaptando ao modelo, e que os ajustes técnicos sejam implementados, a tendência é que ocorram menos exceções operacionais.

Com isso, a expectativa é que o processo de concessão e recebimento se torne mais previsível.

Outro avanço esperado está na melhoria da qualidade das informações trabalhistas, principalmente nas bases relacionadas ao eSocial.

Ao ter dados mais consistentes e atualizados, a gestão da carteira de crédito possui maior tendência a se tornar mais eficiente.

Assim, é possível reduzir os atritos operacionais que ainda fazem parte da realidade do produto Consignado Privado até este momento.

Além disso, é provável que o mercado observe a consolidação dos modelos de operação através de parceiros regulados.

Desse modo, varejistas, marketplaces, indústrias, startups e fintechs e qualquer outra empresa poderá participar da oferta de crédito sem ter que assumir toda a complexidade regulatória e operacional da concessão.

Consequentemente, esse movimento deve ampliar a participação de novos players e acelerar a expansão do produto.

A expectativa é a melhor possível, pois se essas evoluções se confirmarem, o novo Consignado Privado tende a se tornar um produto cada vez mais estratégico dentro das iniciativas de bancarização e Embedded Lending no varejo, abrindo espaço para novos modelos de negócio e para a ampliação do acesso ao crédito no país.

Implantar uma operação no novo modelo do Consignado Privado pode parecer complexo à primeira vista, especialmente por envolver estrutura regulatória, integração tecnológica, gestão de carteira e definição de funding.

A boa notícia é que nenhuma empresa precisa construir toda essa infraestrutura do zero e enfrentar sozinha os desafios operacionais.

A GIRO.TECH oferece uma infraestrutura completa de crédito para que varejistas, fintechs e empresas possam lançar sua operação de Crédito do Trabalhador com segurança e agilidade.

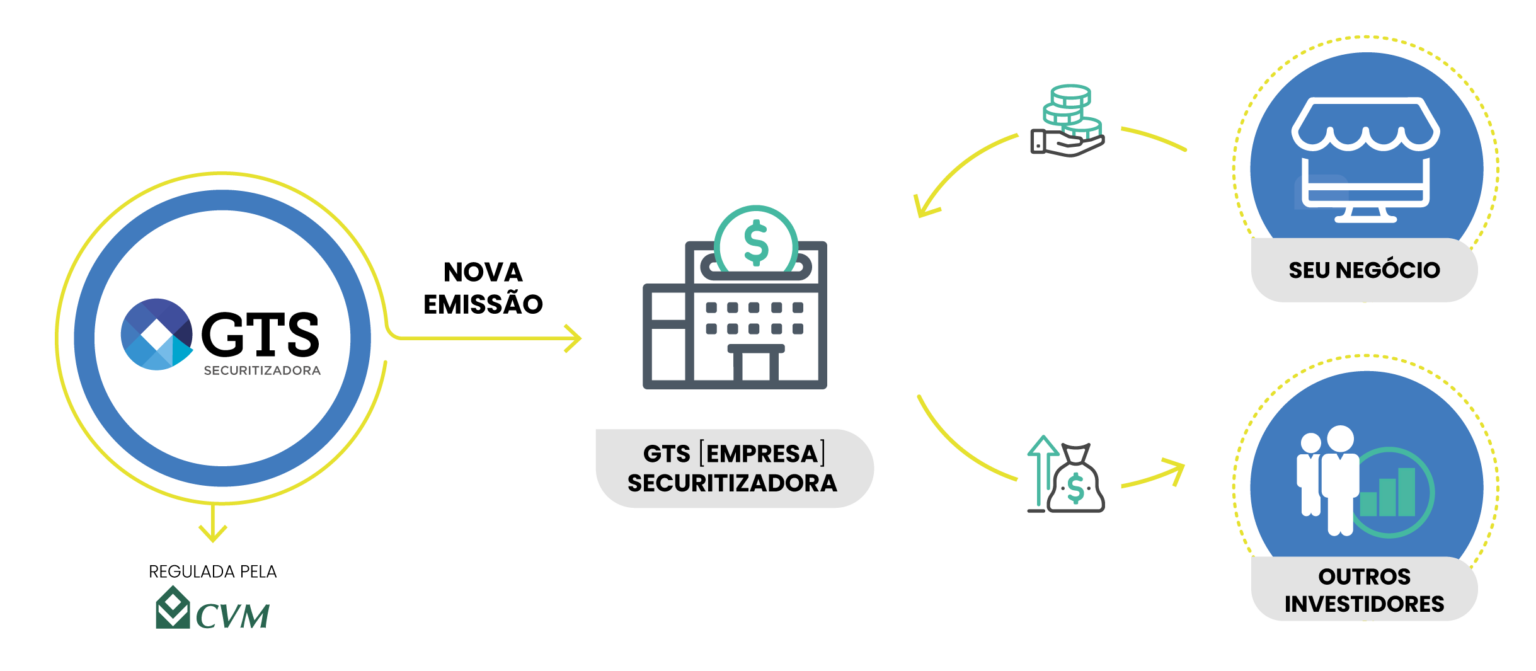

Uma das possibilidades é estruturar a operação utilizando capital próprio por meio de um veículo de securitização.

Nesse modelo, a GIRO.TECH apoia a criação de uma Securitizadora dedicada à operação, estruturada como subsidiária integral da GTS Securitizadora.

Esse é o modelo recomendado pela CVM 60, e possibilita que o dono da operação tenha maior eficiência tributária.

Isso ocorre, pois existe uma lei específica de securitização, que estabelece que todo o resultado pode ser retirado da base de cálculo do PIS/COFINS.

Neste modelo, a Securitizadora não vai gerar lucro, afinal, todo o resultado será atribuído ao investidor âncora. Assim, esse modelo também não vai pagar imposto sobre o lucro, nem IRPJ e CSLL.

A partir dessa estrutura, são emitidos títulos (debêntures e Certificado de Recebíveis) que representam os direitos creditórios da operação.

A sua empresa vai realizar o aporte de capital comprando esses títulos e, a partir daí, o recurso passa a financiar as operações de Consignado Privado dentro do seu ecossistema.

Nesse modelo, sua empresa não precisa se tornar uma instituição financeira regulada pelo BC, nem se conectar diretamente à infraestrutura da Dataprev ou obter autorizações operacionais específicas.

Toda a operação é estruturada por meio do modelo de Credit as a Service (CaaS) oferecido pela Giro SCD, que atua como a instituição regulada responsável por conduzir a operação de crédito. É ela que:

Além da concessão do crédito, a GIRO.TECH também cuida da gestão da carteira ao longo de todo o ciclo de vida da operação.

Isso inclui o acompanhamento dos contratos ativos, renegociações, refinanciamentos e novas concessões de crédito dentro da mesma infraestrutura tecnológica.

Contudo, se a sua empresa deseja captar recursos no mercado de capitais e escalar a operação do Consignado Privado, também é possível estruturar um Fundo de Investimento em Direitos Creditórios (FIDC).

Nesse caso, a estrutura pode ser organizada com o apoio da Monetiza, nossa gestora especializada em fundos.

O FIDC pode ser utilizado tanto para captar recursos de investidores quanto para estruturar operações maiores, capazes de financiar não apenas a própria empresa, mas também parceiros e participantes do ecossistema de crédito.

Com essa estrutura, a GIRO.TECH permite que empresas participem do mercado de Consignado Privado de forma mais simples, utilizando uma infraestrutura completa de tecnologia, regulação e gestão para transformar o crédito em uma nova fonte estratégica de receita.

Por fim, ao concluir a leitura deste artigo, você pôde conhecer melhor como funciona o novo Consignado Privado.

Essa configuração, dentro do modelo do Crédito do Trabalhador, representa uma mudança estrutural na maneira como o crédito com desconto em folha é oferecido no Brasil.

Ao substituir o modelo criado em 2003 por uma infraestrutura mais aberta e centralizada, o modelo amplia a concorrência entre instituições financeiras, aumenta a transparência para o trabalhador e cria novas oportunidades para as empresas participarem desse mercado.

Para os varejistas que buscam fortalecer sua estratégia de bancarização, o Consignado Privado pode se tornar um ótimo produto para geração de novas receitas e melhor relacionamento com clientes e colaboradores.

Todavia, a implantação dessa operação exige muito mais do que apenas disponibilizar uma linha de crédito. Afinal, o Crédito do Trabalhador envolve:

As empresas que entendem essa complexidade e conseguem estruturar bem essa operação, tendem a capturar o verdadeiro potencial desse mercado.

Por isso, se você quer começar, contar com parceiros especializados faz toda a diferença na implantação do Crédito do Trabalhador.

A GIRO.TECH oferece toda a infraestrutura necessária para estruturar e operar o Consignado Privado dentro da sua empresa.

Nós te ajudamos em todas as pontas da operação, da modelagem do funding até a tecnologia, integração regulatória e gestão da carteira de crédito.

Se você quer entender melhor como implantar essa operação no seu negócio e transformar o crédito em nova fonte de receita, conte com a GIRO.TECH.

Entre em contato, converse com nossos especialistas e descubra como estruturar sua operação de forma segura, eficiente e escalável!

Na Mídia