O que você precisa saber sobre Instituição de Pagamento!

A Instituição de Pagamento não é um banco, mas atua na movimentação de recursos. Descubra como ela funciona e qual sua importância dentro da bancarização!

15/06/2025

Nossas Soluções

A Instituição de Pagamento não é um banco, mas atua na movimentação de recursos. Descubra como ela funciona e qual sua importância dentro da bancarização!

15/06/2025

Nos últimos anos, vem crescendo o número de novos participantes e agentes do mercado financeiro, como é o caso da Instituição de Pagamento (IP).

Assim como ocorre com as fintechs de crédito e financeiras, essa instituição tem ajudado na democratização do crédito no Brasil, afinal, já foi-se a época em que apenas os grandes bancos eram responsáveis por ofertar serviços de pagamento no país.

De acordo com um estudo realizado pela PwC Brasil em conjunto com a Associação Brasileira de Instituições de Pagamentos (ABIPAG), a carteira de crédito das associadas cresceu 70% entre 2022 e 2023, com enfoque na oferta de capital de giro com garantia em recebíveis de cartão.

Esse crescimento relevante vai de encontro às demais tendências de mercado, como ocorre com a bancarização.

Graças a ela, diferentes empresas e instituições conseguem incluir a oferta de crédito e demais serviços bancários em seu escopo de atividades, como forma de aumentar a rentabilidade e gerar mais valor aos seus clientes.

É o que ocorre, por exemplo, com o varejo, um setor que historicamente precisa lidar com as margens apertadas e a alta tributação.

Portanto, a escolha entre utilizar um banco tradicional, ou constituir seu próprio ecossistema de pagamentos, passou a ser cada vez mais relevante para os negócios.

É aí que entra a Instituição de Pagamento, que ocupa uma peça-chave dentro desse novo momento vivenciado pelo mercado financeiro.

Para te ajudar a tirar suas dúvidas, nós preparamos este conteúdo completo, com tudo o que você precisa saber sobre IP. Siga a leitura conosco e acompanhe até o fim!

Primeiramente, antes de nos aprofundarmos nas características que a compõem, é importante que você conheça melhor o que é uma Instituição de Pagamento.

Também conhecida como IP, ela é uma pessoa jurídica autorizada pelo Banco Central (BC) para prestar serviços relacionados à movimentação de recursos, no âmbito de um arranjo de pagamento, mas sem poder intermediar operações típicas de instituições financeiras, como concessão de crédito com recursos próprios captados do público.

Na prática, um arranjo de pagamento nada mais é do que um conjunto de procedimentos e regras que estabelecem como uma transação financeira é realizada.

Ou seja, a IP deve fazer parte de um arranjo, pois é ele o responsável pela definição das regras para o seu funcionamento.

Com isso, a IP pode viabilizar serviços de compra, venda e movimentação de recursos, mas sem a possibilidade de ofertar financiamentos ou empréstimos. Ainda assim, ela integra o Sistema Brasileiro de Pagamentos.

Porém, para que uma IP possa realizar essas atividades, ela deve ter autorização do BC, com base na Resolução BC nº 80/2021.

Apesar disso, as instituições de pagamento são regulamentadas no Brasil desde 2013, quando entrou em vigência a Lei nº 12.865/2013.

Foi essa legislação a responsável por estabelecer as regras que envolvem todas as atividades das instituições e arranjos de pagamento.

Embora ela tenha sido um marco na história, pois foi a primeira lei sobre o tema, houveram mudanças importantes após a entrada da Resolução BC nº 80/2021, que determinou novas regras para a constituição das instituições.

Isso ocorreu por meio das Resoluções BC nº 257/2022 e BC nº 296/2023. Ao longo do artigo, exploraremos melhor algumas dessas mudanças.

Conforme mencionamos no item acima, uma Instituição de Pagamento é uma entidade regulamentada pelo BC, responsável por intermediar serviços financeiros sem a necessidade de ser um banco,

Isso significa, que ela não pode fazer uma concessão de crédito com recursos próprios e nem captar depósitos do público.

Contudo, ela tem permissão para prestar serviços que são fundamentais para o funcionamento dos meios de pagamento. São eles:

Ainda de acordo com as determinações do BC, para que uma Instituição de Pagamento possa existir, e consequentemente, realizar alguma dessas atividades, ela obrigatoriamente deve operar com uma ou mais das modalidades abaixo:

Nesta categoria, a IP é responsável por fazer o gerenciamento de contas do tipo pré-paga, na qual, os recursos são depositados previamente.

É o que ocorre, por exemplo, com os emissores dos cartões de vale-refeição e com os cartões pré-pagos em moeda nacional.

Uma Instituição de Pagamento também pode atuar como emissor de instrumento de pagamento pós-pago, gerenciando contas de pagamento do tipo pós-paga, nas quais, os recursos são utilizados para o pagamento de dívidas assumidas previamente. Um exemplo clássico é o cartão de crédito tradicional.

Todavia, para que isso seja possível, é necessário que a IP seja conectada como uma estrutura de bancarização e securitização, como a oferecida pela GIRO.TECH.

Por meio do nosso Hub de Integração, conseguimos conectar com a processadora de cartão e fazemos s emissão da CCB das dívidas e juros gerados no cartão de crédito.

Assim, conseguimos conectar esses títulos de crédito com um veículo de securitização, Securitizadora ou um Fundo de Investimento em Direitos Creditórios (FIDC), conforme mostra a imagem abaixo:

Além disso, uma IP também pode atuar habilitando estabelecimentos comerciais para aceitação de instrumento de pagamento, mas sem fazer o gerenciamento das contas dos clientes finais.

Neste caso, ela pode ser credenciadora de instrumentos como o cartão de crédito ou débito, cartão co-branded, cartão private label, boleto, carteiras digitais, ou apenas fornecer as maquininhas de cartão.

Por fim, uma Instituição de Pagamento também pode fazer o papel de ser um Iniciador de Transação de Pagamento (ITP).

Ou seja, ela pode iniciar a transação comandada pelo cliente final. Neste caso, ela não gerencia a conta de pagamento e nem detém os recursos das transações.

Na prática, esse tipo de IP pode ser utilizado por uma instituição que possibilita que o cliente faça pagamentos ou transferências presenciais, sem precisar utilizar um cartão ou acessar diretamente o ambiente da instituição na qual ele possui conta.

É o que ocorre com o Facebook, Instagram e WhatsApp, que são controlados pela Meta, e com o Google.

Devido a essas particularidades, é importante salientar, que as IPs são instituições não financeiras.

Ou seja, elas não têm autorização para utilizar o dinheiro que está nas contas de pagamento para concessão de empréstimos para tomadores, ao contrário do que acontece com os bancos.

Isso significa, que o capital dos clientes é dos próprios clientes, não podendo ser misturado com o montante utilizado nas negociações.

Além disso, outro ponto sobre o funcionamento de uma Instituição de Pagamento, é o fato dela ser menos burocrática e mais inovadora do que um banco tradicional.

Por ter uma estrutura mais enxuta, ela costuma atender nichos mais específicos, o que a torna uma opção muito viável para marketplaces, indústrias e varejistas.

É o caso, por exemplo, do Mercado Pago, que pertence ao Mercado Livre, e funciona como uma carteira digital e emissor de moeda eletrônica, e do PicPay, emissor de moeda eletrônica e iniciador de pagamentos via Pix.

Apesar dessas características, é importante pontuar que uma Instituição de Pagamento não é menos segura do que uma instituição financeira tradicional, justamente pelo fato dela ser regulamentada pelo BC.

Chegamos a um dos tópicos mais importantes deste artigo. Afinal, é perfeitamente natural que algumas pessoas pensem que a Instituição de Pagamento e os bancos são a mesma coisa.

Embora tenham algumas similaridades, elas possuem diferenças importantes entre si, sendo as principais delas as funções permitidas, a forma de operar o risco sistêmico.

De modo geral, um banco é uma instituição financeira responsável por oferecer serviços como depósitos, saques, pagamentos, investimentos, ações, empréstimos e financiamentos.

Para tal, ele atua como um intermediário entre pessoas físicas e jurídicas, que têm interesse em emprestar dinheiro para obter lucro com juros; e os tomadores de crédito, que buscam o empréstimo especificamente para algum objetivo.

Essa já é a principal diferença entre elas, pois a IP não é uma instituição financeira. Além disso, a Instituição de Pagamento não pode captar depósitos do público, conceder crédito com recursos próprios ou operar conta corrente. Todos esses serviços podem ser intermediados por um banco.

Naturalmente, isso também faz com que não haja a possibilidade dos valores renderem algum tipo de rendimento, diferentemente do que ocorre na poupança e outras formas de investimento.

Outra diferença importante diz respeito à gestão de recursos. Na IP, o dinheiro do cliente fica separado em uma conta segregada, enquanto no banco o dinheiro é misturado na operação bancária.

Além disso, o banco participa de um Fundo Garantidor de Créditos (FGC), enquanto a Instituição de Pagamento não participa.

A tabela abaixo vai te ajudar a entender melhor quais são as diferenças entre um banco e uma IP. Veja:

Como mencionamos anteriormente, as Instituições de Pagamento são regulamentadas no Brasil principalmente pelo BC, com base na Lei nº 12.865/2013 e em outras normas infralegais, responsáveis pela sua constituição, funcionamento e supervisão.

Além de definir as figuras do arranjo de pagamento e da IP, é essa lei que determina que essas instituições podem prestar serviços de pagamento ao público, como emissão de cartões, gestão de contas, transferências e credenciamento de estabelecimentos.

Entretanto, a Resolução nº 80/2021 é a regulamentação mais recente, tendo sido responsável por atualizar diversas questões legais.

Essa normativa determina os requisitos legais para constituição, autorização e operação das IPs.

Neste sentido, ela é responsável por definir exigências sobre o capital, condições para estrutura societária, necessidade de implementação de sistemas de governança e gestão de riscos, bem como a obrigatoriedade de segregação dos recursos dos usuários, indicando que o dinheiro dos clientes não deve ser misturado ao patrimônio da empresa.

Além disso, existem outras duas legislações complementares: a Resolução nº 96/2021, responsável por definir as obrigações sobre prestação de informações e envio de dados contábeis ao BC; e a Resolução nº 150/2021, que estabelece os critérios para enquadramento, reclassificação e desenquadramento como IP.

Essa segunda Resolução cita os limites de volume de transações que, se superados, obrigam a Instituição de Pagamento a obter autorização formal do BC para que possa seguir operando.

Na prática, é dever do BC realizar a fiscalização dessas entidades, a fim de assegurar o devido cumprimento das normas regulatórias e operacionais.

Desse modo, é válido pontuar que a Instituição de Pagamento funciona dentro de um ecossistema regulatório próprio, porém, com obrigações e deveres jurídicos bem definidos.

Apesar de ser um dos agentes da descentralização do mercado de crédito e dos meios de pagamento no país, ela opera sob esses limites específicos, responsáveis por diferenciá-la dos bancos tradicionais.

IP, SCD e SCFI. Essa “sopa de letrinhas” faz referência a diferentes entidades que compõem o mercado financeiro no Brasil.

Embora possuam algumas semelhanças, cada uma delas possui suas próprias características. Logo, é importante que você conheça melhor o que diferencia cada uma dessas entidades.

Como mencionamos anteriormente, a Instituição de Pagamento não é uma instituição financeira, apesar dela ser autorizada e fiscalizada pelo BC.

A sua principal função é prestar serviços de pagamento, como por exemplo, carteiras digitais, emissão de cartões e processamento de transações, contudo, ela não pode emprestar com recursos próprios e nem captar dinheiro do público, pois seu foco principal de atuação são os pagamentos, iniciação de Pix, credenciamento de lojistas, entre outros.

Apesar disso, a IP pode vender a sua carteira de crédito a veículos de securitização, como uma Securitizadora ou um FIDC, por meio da securitização.

Por fim, a Instituição de Pagamento também possui uma regulação mais leve, que é proporcional ao risco, exigindo uma governança apenas após determinado volume de transações. Ademais, a IP também deve fazer a segregação obrigatória de recursos dos clientes.

Por sua vez, a Sociedade de Crédito Direto (SCD) também é uma instituição financeira regulamentada tanto pelo BC quanto pelo Conselho Monetário Nacional (CMN).

A SCD é especializada em estruturar operações de concessão de crédito. A sua principal função é emprestar dinheiro com capital próprio, de forma 100% digital, sem captar recursos do público.

Para que a SCD consiga fornecer empréstimo de forma direta aos tomadores, sem ter que contar com o intermédio de um banco tradicional, ela é habilitada e fazer a emissão da Cédula de Crédito Bancário (CCB), um documento responsável por formalizar as operações de crédito junto ao BC.

Assim, a CCB formaliza a operação de crédito de empresas e organizações não-financeiras, para que elas consigam cobrar juros sobre as vendas parceladas ou outras operações que envolvam juros.

Desse modo, a Sociedade de Crédito Direto pode alocar esses recursos para conceder crédito e financiamentos mais atrativos, tanto para pessoas físicas quanto para pessoas jurídicas.

Assim como ocorre com a Instituição de Pagamento, a SCD pode vender suas carteiras para Securitizadoras ou FIDCs. Além disso, ela possui uma estruturação mais simples, fácil, rápida e barata de operar.

Por fim, a Sociedade de Crédito, Financiamento e Investimento (SCFI) também é uma instituição regulamentada pelo BC, autorizada a realizar operações de financiamento, empréstimo e outras soluções de investimento a curto, médio ou longo prazo.

De modo geral, a SCFI é uma instituição privada que possui autorização para fornecer crédito para aquisição de bens e serviços ou capital de giro.

Isso acontece através de uma plataforma eletrônica, encarregada por conectar os investidores, que podem ser pessoas físicas ou jurídicas, aos tomadores de crédito.

Ao contrário da SCD, a SCFI pode captar recursos do público por meio de letras de câmbio, debêntures, nota comercial ou parcerias com bancos de fomento.

Embora possa ser ligada aos bancos, assim como ocorre com a Instituição de Pagamento, a SCFI costuma atuar como braço financeiro de varejistas entre outras empresas que não têm origem no mercado financeiro.

Afinal, a SCFI fornece Crédito Direto ao Consumidor (CDC), crédito consignado, empréstimo pessoal, entre outros, aos clientes que forem realizar uma compra ou adquirir um serviço.

Além da concessão de empréstimos, a Sociedade de Crédito, Financiamento e Investimento pode comprar direitos creditórios ligados a qualquer operação de crédito.

Assim como ocorre com a SCD e a Instituição de Pagamento, a SCFI também pode vender suas carteiras a FIDCs ou Securitizadoras.

Entretanto, ela possui uma regulamentação mais completa, o que inclui mais burocracia e maior exigência de controles internos.

Embora a Instituição de Pagamento tenha autorização para operar no Brasil desde 2013, foi apenas em 2018 que as primeiras IPs surgiram no país.

Naquela ocasião, eram apenas 5 instituições, com o Nubank sendo a principal delas. Atualmente, a empresa é uma das mais lucrativas do mundo, tendo obtido um lucro líquido de US$ 1,97 bilhão em 2024, mais do que o dobro do valor de 2023, com crescimento de 85% no quarto trimestre.

Hoje (junho de 2025), de acordo com informações divulgadas pelo próprio BC, existem 204 Instituições de Pagamento com autorização para funcionar no país.

Todas elas prestam serviços ligados à movimentação de recursos, mas sem operar atividades típicas dos bancos tradicionais, como captar depósitos à vista ou emitir crédito com capital próprio.

Neste sentido, são alguns exemplos de Instituições de Pagamento autorizadas a operar no Brasil:

Desses exemplos que listamos acima, é importante ressaltar sobre as Instituições de Pagamento ligadas ao varejo, como é o caso da banQi, Mercado Pago e MagaluPay.

Tanto a banQi quanto a MagaluPay foram objeto de estudo no Varejo Finance Report 2025, um relatório exclusivo que analisa os resultados dos produtos financeiros no varejo brasileiro.

Pertencente à Magalu, o MagaluPay atua desde 2020 como Instituição de Pagamento, oferecendo produtos como CDC Digital integrado ao checkout, venda de seguros, cartão Magalu, conta digital para os sellers, antecipação de recebíveis, entre outras soluções financeiras.

Atualmente, a MagaluPay possui mais de 10 milhões de clientes ativos, e representa mais de 20% do faturamento total da Magalu.

Já o banQi é o shadow banking do Grupo Casas Bahia, tendo sido criado para oferecer soluções financeiras mais acessíveis, como conta digital gratuita, cartão pré-pago, pagamentos de boletos e empréstimos.

Em 2024, a carteira ativa do crediário próprio alcançou R$ 6,2 bilhões, com crescimento de 15% no comparativo a 2023. A inadimplência acima de 90 dias foi reduzida para 8%, com melhora de 1,4 pontos percentuais.

Por fim, o Mercado Pago é uma Instituição de Pagamento pertencente ao grupo Mercado Livre.

Inicialmente, ela foi criada para facilitar as transações financeiras dentro do próprio varejo digital. Porém, ela evoluiu e passou a oferecer um grande portfólio de serviços financeiros a clientes, empreendedores e empresas que não pertencem ao ecossistema do marketplace.

Neste caso, o Mercado Pago é autorizado pelo BC a atuar em três dos quatro tipos de IPs (Emissor de moeda eletrônica, emissor de instrumento de pagamento pós-pago e credenciador).

Em 2024, o lucro líquido do Mercado Pago foi de US$ 639 milhões no 4T/2024, com lucro líquido anual de US$ 1,9 bilhão e uma receita líquida total de US$ 8,6 bilhões.

Para conferir a lista de todas as Instituições de Pagamentos brasileiras autorizadas, basta acessar o site do Banco Central e selecionar a opção “Instituições de Pagamento” no campo “Segmento”.

Conforme você observou nos exemplos acima, existem vários cases de sucesso de grandes varejistas que desenvolveram suas próprias Instituições de Pagamento, que atualmente, são peças cruciais dentro da estratégia financeira do varejo.

Desse modo, se você é um varejista de grande porte, e deseja criar uma Instituição de Pagamento, é importante saber que é necessário cumprir um processo regulado pelo BC.

Além disso, é preciso cumprir diversos requisitos legais, operacionais e de governança exigidos. Abaixo, explicamos melhor o que você deve levar em consideração:

Primeiramente, é necessário definir qual modelo de IP, entre os autorizados pelo BC, melhor atende ao seu negócio. Relembrando, os tipos de IPs são os seguintes:

Na sequência, é necessário estruturar juridicamente a empresa como sendo uma sociedade empresária limitada ou sociedade por ações.

A razão social deve ser compatível à prestação de serviços que será prestada pela Instituição de Pagamento.

Além disso, também é preciso definir o capital social mínimo proporcional ao volume previsto de transações, que é exigido após R$ 30 milhões/mês.

Após ter sido constituída, a Instituição de Pagamento precisa solicitar a autorização do BC, para que possa iniciar suas operações.

Isso pode ser feito por meio do sistema Protocolo Digital do BCB. A solicitação deve constar um plano de negócios detalhado e políticas internas, como PLD/FT, segurança da informação e gestão de riscos.

Além do mais, também é necessário prever a estrutura organizacional e tecnológica e eventuais contratos com parceiros, como por exemplo bandeiras de cartões e fornecedores de tecnologia.

Essas regulamentações estão previstas na Circular nº 3.885/2018 e na Resolução BC nº 80/2021, que aborda as questões sobre governança, riscos e controle interno.

Além dessas determinações, a Instituição de Pagamento também precisa implantar infraestrutura tecnológica e de compliance.

Ou seja, é essencial manter um sistema de registro e controle de contas de pagamento, seguindo as normas de segurança cibernética e proteção de dados, via Lei Geral da Proteção de Dados (LGPD).

Ademais, também é importante manter mecanismos de Know Your Customer (KYC) e lavagem de dinheiro, além de um canal de atendimento aos clientes e ouvidoria, um requisito obrigatório e toda IP autorizada.

Na sequência, a Instituição de Pagamento deve fazer integração com o ecossistema do varejo, seja nas lojas físicas, e-commerce e aplicativo.

Assim, o varejista conseguirá oferecer limite de crédito, carteira digital, parcelamento sem juros, entre outras soluções financeiras.

Por fim, após a análise e autorização formal do BC, a Instituição de Pagamento já está autorizada a operar suas atividades.

Porém, ela deve cumprir obrigações, como envio periódico de informações ao BC via consulta SCR e relatórios de risco e conformidade regulatória.

Como você observou, o caminho para abrir uma IP no Brasil, é um tanto quanto burocrático. Por isso, quando falamos sobre Retail Banking, tem sido cada vez mais comum os varejistas buscarem o auxílio de plataformas de Banking as a Service (BaaS), a fim de acelerar a constituição do seu processo de bancarização.

De modo geral, o BaaS funciona sendo um “Banco como Serviço”. Assim, esse modelo de negócios permite que o varejista ofereça serviços digitais e financeiros aos seus clientes, sem que seja preciso tirar uma licença bancária completa do BC.

Na prática, o BaaS atua como uma espécie de plataforma white label, para que o varejista consiga oferecer os serviços financeiros sob sua marca.

Assim, fica mais fácil criar banco digital, pois é possível reduzir custos regulatórios e o tempo de implementação.

Esse modelo de negócio que conecta o varejo à infraestrutura de uma fintech white label possibilita a oferta dos serviços bancários, sempre com a marca do varejo em destaque.

Além disso, essa parceria com parceiros tecnológicos proporciona diversos benefícios ao varejista, como:

Se você chegou até aqui na leitura, conseguiu observar melhor como a Instituição de Pagamento é uma importante estratégia financeira para os grandes varejistas.

Desse modo, se o seu varejo ainda não se bancarizou, chegou a hora de dar esse próximo passo, pois a cada dia que passa, ficará ainda mais difícil começar.

A boa notícia, é que você não precisa seguir sozinho nesse “caminho das pedras”, já que existem parceiros que podem te ajudar nesta missão, como é o caso da GIRO.TECH!

Nós possuímos toda a expertise tecnológica e regulatória, para ajudar o seu varejo a ter margem de banco nas operações de crédito.

Para isso, nós fornecemos uma completa plataforma de Credit as a Service (CaaS), uma das categorias que compõem o BaaS.

Assim, o seu varejo pode desenvolver qualquer tipo de atividade de crédito e construir sua própria infraestrutura de financiamento.

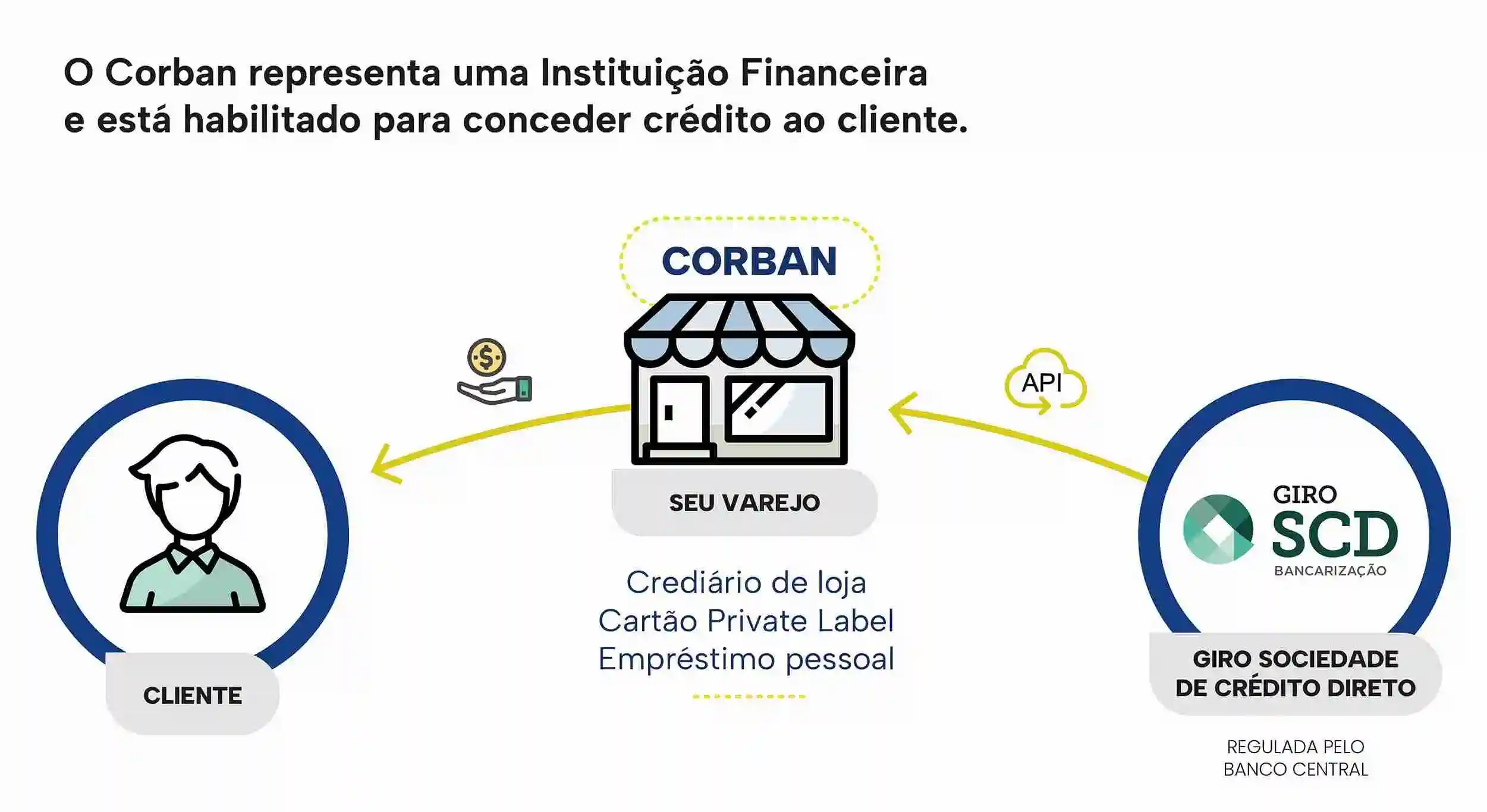

Neste processo de bancarização, nós contamos com o suporte da Giro SCD, a nossa Sociedade de Crédito Direto, um órgão regulado pelo BC, com todas as licenças exigidas.

Por meio dela, nós conseguimos habilitar seu varejo como nosso corban. Através das APIs, você poderá formalizar contratos de crédito com seus próprios clientes.

Além de todas as licenças SCD, a GIRO.TECH também disponibiliza soluções e plataformas inovadoras e tecnológicas para a emissão de CCB.

Com todo esse aparato robusto, e uma tecnologia para crédito que simplesmente funciona, nós estamos prontos para ajudar seu varejo a ter margem de banco e impulsionar as suas conquistas.

Por fim, ao concluir a leitura deste artigo, você pôde conhecer melhor o que é uma Instituição de Pagamento e como essa estrutura representa um passo estratégico para os varejistas que buscam transformar seu relacionamento com os clientes e consumidores e expandir suas margens de lucro.

Em um cenário no qual o mercado de crédito está cada vez mais descentralizado, e o cliente exige mais conveniência e soluções integradas, o varejista que aposta em uma IP consegue assumir a totalidade do controle sobre a experiência financeira de todo o seu ecossistema.

Afinal, uma Instituição de Pagamento não apenas permite que o varejista ofereça contas digitais e faça a emissão de cartões private label.

Ela também possibilita um maior controle dos fluxos de recebíveis e abre a porta para a monetização da base de clientes de maneira recorrente.

A partir do momento em que traz o crédito “para dentro de casa”, e elimina a intermediação de um banco, o varejo consegue criar um novo canal de receita, fidelização e inteligência de dados.

Assim, a IP se mostra como uma ferramenta indispensável para a bancarização do varejo, possibilitando que essas empresas acessem o mercado financeiro regulado, melhorem sua eficiência tributária e, consequentemente, entreguem mais valor ao cliente.

Por isso, se você acha que chegou o momento de bancarizar o seu varejo, pode contar com o auxílio da GIRO.TECH durante este processo!

Além da tecnologia para crédito que simplesmente funciona, nós oferecemos soluções completas de bancarização e securitização, para que seu varejo consiga oferecer serviços de crédito aos seus clientes sem ter que operar como uma instituição regulada pelo BC.

Entre em contato com nossos especialistas, agende uma reunião gratuita, e descubra como nós podemos transformar seu crédito em resultado!

Na Mídia