O que é corban e por que ele importa para o varejo?

Descubra o que é corban e como essa estratégia pode impulsionar a bancarização no varejo!

23/10/2025

Nossas Soluções

Descubra o que é corban e como essa estratégia pode impulsionar a bancarização no varejo!

23/10/2025

Nos últimos anos, o varejo deixou de ser somente um canal de vendas para ser um verdadeiro corban, oferecendo diversas soluções financeiras aos seus clientes.

Esse movimento ficou em evidência com a bancarização, que passou a permitir que empresas sem origem no mercado financeiro, pudessem estruturar diferentes operações de crédito próprias.

Além de ajudar essas empresas a obterem novas fontes de receita, essa estratégia também contribui para o aumento da fidelização dos clientes.

Quem trabalha com varejo sabe que fidelizar os clientes é uma das tarefas mais difíceis enfrentadas no dia a dia.

De acordo com levantamento produzido pela Spot Metrics, cerca de 85% dos consumidores não voltam a comprar no período de um ano porque a experiência foi pouco memorável.

Entre as ações que o varejista pode tomar para contornar esse problema, está o investimento em serviços financeiros dentro do seu ecossistema.

Quando assume o papel de corban, e passa a oferecer crédito direto no Ponto de Venda (PDV), o varejo não se limita à intermediar produtos financeiros.

Ele passa a atuar próximo dos clientes, oferecendo crédito com base em dados reais de consumo, histórico de relacionamento e capacidade de pagamento.

Desse modo, ele consegue transformar o PDV em um canal de originação eficiente, capaz de gerar crédito mais assertivo, reduzir inadimplência e impulsionar margens.

Além disso, quando um varejo vira corban, ele consegue expandir sua atuação no mercado financeiro sem ter que virar uma instituição financeira regulada.

Mas como você pode implantar essa estratégia em seu negócio e quais cuidados deve ter? A resposta está neste artigo.

Siga a leitura conosco e descubra o que é corban e por que ele importa ao seu varejo!

Primeiramente, antes de entendermos melhor as vantagens e diferenciais desta estratégia, é importante que você conheça melhor o que é corban.

Também conhecido como correspondente bancário, ele é uma pessoa física, estabelecimento ou empresa comercial autorizada por uma instituição financeira ou banco a prestar serviços bancários em nome dela.

Essa figura é regulada pelo Banco Central (BC), e na prática, cumpre um papel de intermediário entre as instituições financeiras e os clientes finais.

Ou seja, ele é responsável por originar, ofertar e operacionalizar diferentes produtos financeiros, como crédito, financiamento, consórcio e seguros em nome de uma instituição autorizada.

Quando falamos da bancarização, que em nosso contexto, é o processo de constituição de uma infraestrutura de instituição financeira dentro das empresas, os corbans passam a ter um papel de extrema importância.

Afinal, enquanto intermediários, eles conseguem tornar mais fácil o acesso a serviços bancários em locais onde os bancos tradicionais não possuem agências físicas ou atendimento presencial.

No cotidiano, existem vários exemplos de correspondentes bancários. Eles podem ser aquela farmácia ou lotérica em que você pagou um boleto ou conta, ou aquela loja de departamento que você foi e alguém te ofereceu financiamento ou empréstimo pessoal.

Em ambos os casos, esses agentes ajudam a facilitar o acesso aos serviços financeiros e de crédito, sem que o cliente tenha que se deslocar até uma agência física.

Quando falamos sobre o que é corban no varejo, um case de sucesso é a Monjuá, rede varejista com mais de 70 lojas e que desde 2022, oferece empréstimo pessoal aos seus clientes.

Além disso, marketplaces, postos de gasolina, concessionárias e indústrias também costumam atuar como correspondente bancário.

Embora seja um termo do mercado financeiro, o correspondente bancário não teve início neste segmento. Pelo contrário, ele é mais antigo do que você pode imaginar.

Na realidade, o corban tem origem em um Termo Bíblico, do Antigo Testamento. O seu significado era “oferta” ou “presente dedicado a Deus”.

Por conta disso, ele era utilizado para mencionar algo que uma pessoa prometia ou consagrava ao templo, e que por conta disso, passava a ser sagrado e indisponível para outro uso.

Trazendo para a realidade do mercado financeiro, isso é super importante, pois a confiança, segurança, transparência e integridade são itens fundamentais em uma operação de crédito.

Afinal, a partir do momento em que você compreende o que é corban, fica fácil de entender que ele é uma ponte estratégica entre o varejo e o sistema financeiro.

E isso ocorre, pelo simples fato desse agente transformar o PDV em canal de crédito e ampliar o relacionamento com o cliente.

Mais do que isso: quando um varejista se torna um correspondente bancário, ele passa a capturar valores que, anteriormente, ficavam com os bancos. Vamos entender melhor como isso funciona nos itens a seguir.

Agora que você já entendeu o que é corban, fica mais fácil de visualizar como essa estrutura funciona na prática, principalmente no contexto do varejo.

Como dito anteriormente, ele atua como canal de distribuição autorizado para ofertar diferentes tipos de produtos de crédito. Justamente por conta disso, essa dinâmica se torna extremamente estratégica.

Isso ocorre, pois o varejista utiliza sua rica base de dados, como histórico de compras, ticket médio e frequência de consumo, para identificar quais clientes estão aptos a tomar crédito.

Dessa forma, é possível oferecer soluções financeiras personalizadas e alinhadas ao perfil, tornando a originação de crédito mais eficiente.

Além disso, essa estratégia também ajuda a reduzir o custo de aquisição e também aumenta as taxas e o índice de aprovação.

Enquanto corban, o varejo consegue operar em diferentes formatos, sendo os mais comuns:

Em todos esses casos, o corban acaba funcionando como uma espécie de “extensão do banco”, porém, com a vantagem de estar mais próximo ao consumidor final.

O resultado desta estratégia é uma experiência de crédito mais fluida, rápida, conveniente e personalizada para ambos os lados.

Entender o que é corban e como ele funciona é apenas o começo dessa jornada.

Afinal, para que essa estrutura consiga ser realmente eficaz, é necessário compreender quais são as operações e serviços que essa figura pode oferecer dentro do ecossistema financeiro.

O correto entendimento é fundamental para que você, varejista, saiba como pode se beneficiar dessa estratégia para ampliar seu portfólio de produtos e fortalecer sua relação com os clientes.

Como citamos anteriormente, o correspondente bancário existe para facilitar a interação entre quem origina e quem toma crédito.

Ao atuar como intermediário, ele permite que a comunicação entre as partes ocorra sem ruídos na operação de crédito.

Assim, ele consegue assegurar que o credor e o tomador de crédito estejam devidamente de acordo com as condições estabelecidas em um empréstimo.

Entretanto, a sua função não se resume às operações de empréstimo ou financiamento. As atividades variam conforme as necessidades do banco white label, varejista ou empresa que concede crédito com capital próprio.

Neste sentido, a lista de atividades que um corban pode prestar inclui serviços como:

Além dessas atividades que envolvem crédito, o corban também atua na análise de crédito, procedimento usado para avaliar a real capacidade que o solicitante tem para honrar o compromisso financeiro assumido.

Ademais, essa figura também pode cumprir um serviço conscientizador, para educar financeiramente os clientes.

Não é nenhum exagero dizermos que o universo do mercado de crédito e financeiro é extremamente amplo e democrático.

A razão para isso é muito simples: a complexidade inerente que compõe a negociação dos ativos e valores mobiliários, bem como a ampla gama de operações existentes.

Além disso, toda essa diversidade dos conceitos também acaba sendo impactada por fatores econômicos e políticos.

Por conta dessas razões, nós sempre buscamos trazer aqui em nosso blog, conteúdos que ajudem a elucidar essas questões.

E isso vai desde conceitos mais simples, como recuperação tributária, até operações que são mais complexas, como é o caso da securitização.

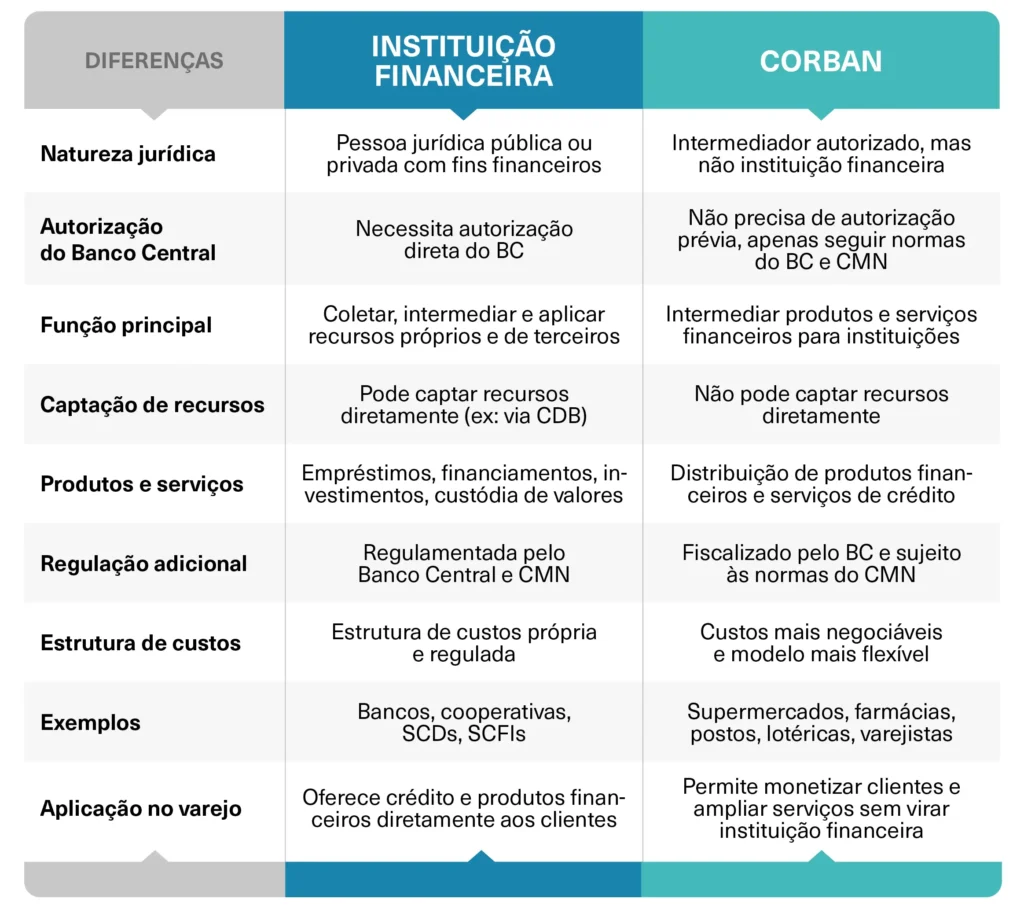

No universo da bancarização, isso não é diferente, pois existem conceitos que estão interligados. É o caso do corban e da instituição financeira.

Embora seja uma espécie de “subdivisão” do Sistema Financeiro Nacional (SFN), o correspondente bancário possui diferenças importantes quando comparado às instituições financeiras tradicionais.

Apesar do corban atuar de forma direta na oferta dos produtos financeiros, ele não é, de fato, uma instituição financeira.

De modo geral, uma instituição financeira é uma pessoa jurídica, pública ou privada que coleta, intermedia e aplica recursos financeiros de terceiros ou próprios, para oferecer serviços como empréstimos, financiamentos, investimentos e custódia de valores.

Assim como ocorre com os bancos e cooperativas, as instituições financeiras têm autorização direta do BC para conceder crédito, captar recursos e assumir risco financeiro.

Por outro lado, o correspondente bancário é apenas um intermediador. Ou seja, ele não pode captar recursos de forma direta.

Essa é uma diferença muito relevante, pois um banco tradicional ou instituição financeira consegue captar recursos através do Certificado de Depósito Bancário (CDB), para então fazer uma concessão de crédito.

Além das cooperativas e dos bancos, são exemplos de instituição financeira a Sociedade de Crédito Direto (SCD) e a Sociedade de Crédito, Financiamento e Investimento (SCFI).

Já os supermercados, bancas de jornal, farmácias, postos de combustíveis, lotéricas e as lojas de departamentos e varejo em geral, são exemplos de corbans.

Além disso, outra particularidade entre esses dois participantes diz respeito à estrutura regulatória.

Ambos são fiscalizados e autorizados pelo BC, entretanto, o corban também deve cumprir normas estabelecidas pelo Conselho Monetário Nacional (CMN), apesar dele não ser obrigado a possuir uma autorização prévia para fazer o intermédio das operações.

Por consequência, essa diferença também causa impacto nas respectivas estruturas, pois a instituição financeira tem mais liberdade para desenvolver soluções financeiras de acordo com sua política de crédito.

Já o corban acaba promovendo uma estrutura de custos mais negociável, pois sua principal atividade é ampliar o acesso aos serviços bancários e de crédito para quem busca uma alternativa às opções tradicionais.

No contexto do varejo, entender essas diferenças é fundamental, especialmente pelo fato dos varejistas poderem atuar como distribuidores de produtos e soluções financeiras.

Assim, eles conseguem monetizar sua base de clientes e ampliar o valor da marca, mas sem a obrigatoriedade de ter que virar uma instituição financeira.

Esse diferencial ajuda a explicar como o modelo de correspondente bancário vem crescendo de forma substancial no varejo, especialmente após o avanço das fintechs de crédito e da digitalização do crédito.

Graças à fintechzação, os varejistas conseguem integrar soluções financeiras ao seu escopo de serviços, fortalecendo a experiência do cliente e gerando novas fontes de receita.

Quando falamos sobre o papel do corban dentro de uma operação de crédito, estamos falando de uma função que não se resume apenas à intermediação financeira.

Em um mercado tão competitivo quanto o varejo, ele se tornou um elemento estratégico no processo de bancarização do varejo.

Também chamada de Retail Banking, ela é um processo pelo qual os varejistas começam a oferecer produtos financeiros aos seus clientes.

Assim, eles conseguem assumir funções que historicamente eram realizadas somente pelos bancos e instituições financeiras tradicionais.

Isso, naturalmente, inclui a oferta de crédito, seja para operações como o CDC Lojista ou de empréstimo pessoal para os clientes.

Na prática, quando o varejo atua como corban, ele consegue ser o originador do crédito e aproveitar sua base de clientes e seus canais de aquisição, oferecendo empréstimos e financiamentos, mas sem a obrigatoriedade de virar um banco.

Ao trazer a oferta do crédito “para dentro de casa”, o varejista opera todas as pontas da operação de crédito, da originação à formalização e ao posterior relacionamento com o cliente.

Desse modo, é possível obter vantagem competitiva em todas essas etapas da jornada de crédito.

Como não poderia deixar de ser diferente, esse modelo ajuda a criar um “círculo virtuoso de bancarização”, que funciona da seguinte forma:

Além disso, o ecossistema criado pelo corban abre portas para que o varejo crie estruturas mais complexas, como um Fundo de Investimento em Direitos Creditórios (FIDC) próprio ou Securitizadora.

Ou seja, ele é apenas o ponto de partida da jornada de bancarização do varejo, que ao investir nessa estrutura, terá espaço para testar, escalar e transformar o crédito em instrumento estratégico de crescimento.

Se você chegou até aqui na leitura, conseguiu entender melhor o que é corban, como ele funciona e também o seu papel dentro de uma operação de crédito.

Mas com tudo isso que falamos anteriormente, será que o varejo realmente pode ser um correspondente bancário? Como ele pode implantar essa estratégia?

A resposta para a primeira pergunta é uma só: SIM, o varejista pode ser um corban e atuar de forma direta na concessão do crédito.

E essa possibilidade pode acontecer até mesmo utilizando capital próprio, sem depender do intermédio das instituições financeiras tradicionais.

Esse é um dos pilares da bancarização do varejo, na qual, as grandes varejistas do país estruturam operações financeiras internas para oferecer crédito, vender mais, gerar maior eficiência tributária e obter novas fontes de receita.

Quando o varejista assume o papel de originador e distribuidor de crédito, ele usa a sua base de clientes e dados de consumo para montar a estratégia que mais faz sentido ao seu negócio.

Assim, ele pode criar uma política de crédito eficiente, estabelecer taxas, juros e prazos que sejam alinhados ao seu perfil de cliente.

Por meio desse modelo, o varejista consegue ter maior controle sobre toda a operação, além de reduzir custos e tornar a experiência de crédito integrada à jornada de compra.

Um levantamento produzido pela consultoria GMattos reforça essa tendência: em julho de 2025, o crediário direto (feito fora do cartão de crédito) já estava presente em 37,3% das lojas online monitoradas.

Nas grandes redes, esse tipo de operação, que muitas vezes é feita com capital próprio, já corresponde a até 20% da receita financeira.

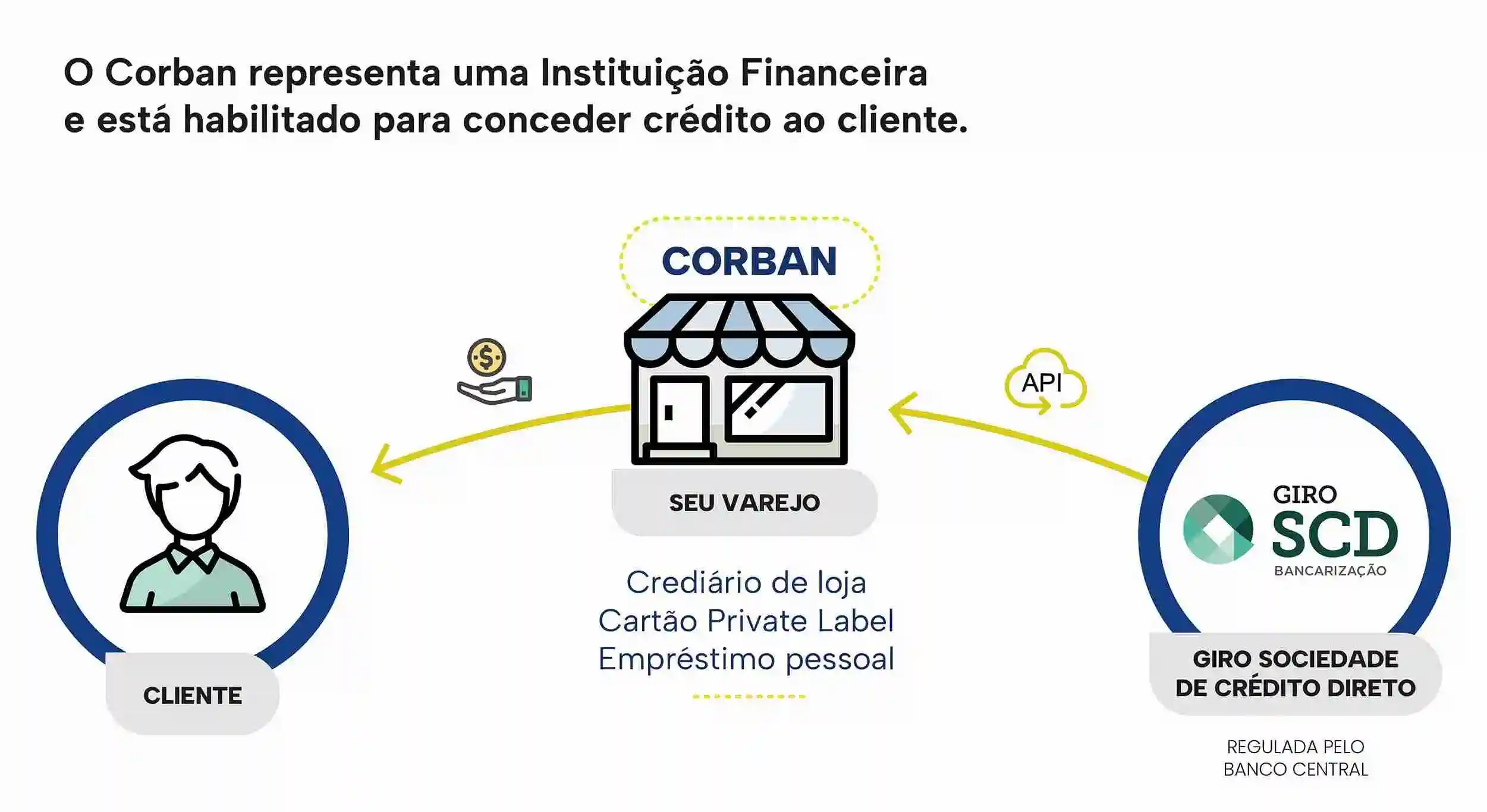

Todavia, para que um varejo consiga ser um corban, isto é, operar crédito com capital próprio, ele pode utilizar o apoio de alguns instrumentos previstos em lei.

É o caso, por exemplo, da já citada Sociedade de Crédito Direto (SCD). Ela é uma instituição financeira regulada pelo BC e pelo CMN, sendo especialista na estruturação de operações de concessão de crédito.

O seu principal objetivo é fornecer empréstimo diretamente com os tomadores, sem que uma instituição financeira tenha que intermediar a operação.

A SCD pode emitir uma Cédula de Crédito Bancário (CCB), documento responsável por formalizar, junto ao BC, uma operação de crédito.

Assim, o varejista consegue alocar recursos para conceder crédito e financiar operações em condições mais atrativas, pois a SCD não pode fazer captação de recursos no mercado de capitais.

De toda forma, essa instituição têm autorização para conceder crédito diretamente, permitindo que o varejista atue como corban.

Outra alternativa passa pela criação de um braço financeiro, uma estrutura criada pelo varejista para oferecer serviços bancários ou de crédito aos seus clientes.

Esse braço financeiro pode ser tanto um FIDC quanto uma Companhia Securitizadora, criada para financiar o crédito CDC.

Na prática, essa é uma alternativa que torna possível que o varejo capte recursos com terceiros, caso ele não queira usar apenas o seu capital próprio.

Como você observou no item acima, o varejo pode sim ser um corban e financiar todo o seu ecossistema, dos clientes aos vendedores e fornecedores.

Isso significa que este modelo pode ser aplicado nos mais diferentes tipos de operações de crédito, variando de acordo com as estratégias, perfil da base de clientes e o nível de maturidade financeira do varejista.

Afinal, cada uma dessas operações de crédito possui suas próprias particularidades, apesar de compartilharem o mesmo objetivo: do varejista atuar como originador, aproximar o cliente do crédito e integrá-lo à experiência de compra.

Abaixo, listamos 5 operações de crédito muito comuns, e que permitem que o varejo atue como corban. Confira:

O crediário próprio é uma das formas mais tradicionais dos varejistas atuarem como correspondente bancário.

Nesse modelo, os lojistas e comerciantes financiam a compra de um cliente diretamente no PDV, através do seu próprio capital.

Assim, o consumidor consegue parcelar uma compra no próprio estabelecimento, sem ter que recorrer a um banco ou instituição financeira tradicional.

Na operação do crediário próprio, o cliente paga mensalmente as parcelas ao varejista, que define ele próprio as condições para o financiamento.

Isso inclui os prazos, taxas e juros, que tendem a ser mais acessíveis, especialmente se comparadas a outras modalidades de crédito, como por exemplo o cartão de crédito.

Essas são algumas razões pelas quais o crediário próprio é uma operação tão popular no varejo, especialmente nas classes C, D e E, que historicamente, não têm acesso facilitado às linhas de crédito tradicionais.

Não à toa, o crediário direto já está presente em 37,3% das lojas do varejo digital que foram monitoradas pelo recente estudo produzido pela GMattos, em julho de 2025.

Além de promover condições mais acessíveis para a compra, o crediário próprio também tem grande potencial de fidelização, pelo fato de manter o cliente comprando dentro do ecossistema da marca.

Neste caso, enquanto corban no crediário próprio, o varejo é responsável pela originação e gestão de toda a operação.

Ele pode ter o apoio de uma instituição financeira ou parceiro estruturador, que vai auxiliar no processamento, análise de crédito e gestão de crédito e cobrança.

Também conhecido como cartão de loja, o cartão private label é um tipo de cartão emitido de forma direta por uma loja ou comércio varejista.

Ou seja, ele não possui vínculo com nenhuma bandeira tradicional de cartão de crédito, o que torna sua utilização exclusiva na rede da loja que o emitiu.

Ao funcionar dentro de um “ecossistema fechado”, o cartão private label permite que o varejista forneça condições especiais e personalizadas de pagamentos aos comerciantes, como descontos, cashbacks, parcelamentos e promoções.

Por essas e outras razões, o cartão de loja é um modelo extremamente consolidado no varejo brasileiro, fazendo parte da estratégia das vendas a prazo.

Para se ter uma ideia do poder que esse instrumento possui, em algumas grandes redes do país, essa operação tem penetração superior a 50%.

Além do mais, os lares brasileiros que usam o private label para compras no mercado, costumam gastar 20% a mais do que pessoas que usam outras formas de pagamento, segundo estudos da área. O ticket médio desses consumidores também totaliza 9,5% a mais do que às demais vendas.

Como o cartão é emitido em nome da própria marca do varejista, ele também é outro exemplo clássico de operação em que o varejo pode ser corban.

Nessa estrutura, o varejista também atua como originador e distribuidor do crédito, enquanto uma instituição financeira ou fintech white label fica responsável por estruturar e regularizar a operação.

Ademais, graças ao Retail Banking, os varejistas conseguem financiar este cartão com capital próprio ou por meio de um veículo de securitização especializado.

Assim, é possível gerar maior eficiência tributária, reduzindo a incidência de tributos para cerca de 15%, somente no resgate.

O empréstimo pessoal também é uma das operações mais relevantes para os varejistas que buscam expandir sua atuação como corban.

Por meio dela, é possível oferecer crédito direto ao consumidor sem que ele esteja vinculado à compra de algum produto.

Esse dinheiro pode ser utilizado para pagar compras, quitar dívidas, pagar viagens, estudos ou outros tipos de financiamentos.

Até por conta disso, o empréstimo pessoal é uma operação bastante simples, pois na maioria das vezes, os varejistas não costumam exigir nenhuma garantia e nem justificativa detalhada para a utilização do dinheiro.

Essa modalidade é estratégica para varejistas que têm uma grande base de clientes cadastrados e histórico de relacionamento.

Como esses clientes já são fidelizados, é possível oferecer crédito personalizado, com base nos dados prévios de comportamento e consumo.

Na prática, o empréstimo pessoal tem grande potencial para gerar novas receitas ao varejo.

Isso ocorre justamente pelo fato do varejista oferecer aos seus clientes uma alternativa de crédito mais barata do que a oferecida pelos grandes “bancões”.

Com a estrutura adequada, é possível que o varejista utilize seus recursos próprios para financiar esses empréstimos.

Assim, enquanto corban da operação, ele não apenas se torna autossuficiente na operação de crédito, mas também, consegue capturar margens mais altas que, anteriormente, ficavam sob posse das instituições financeiras.

Apesar de ser mais associado ao setor público, o crédito consignado também vem conquistando espaço no setor privado, especialmente no modelo de Consignado Privado. Logo, o varejo pode participar desse mercado atuando como corban.

Nessa operação, o varejista estabelece parceria com uma instituição financeira para oferecer crédito consignado aos seus colaboradores, com desconto direto na folha de pagamento.

Quando os varejistas adotam essa prática, eles acabam disponibilizando um benefício financeiro aos seus colaboradores.

Na prática, isso também traz vantagens competitivas, como o fortalecimento do Employer Branding (Marca Empregadora), a redução da rotatividade e ampliação do engajamento interno.

Enquanto correspondente bancário na operação de crédito consignado, o varejo faz a intermediação e gestão do relacionamento, enquanto a instituição parceira assume o risco e a formalização da operação.

Por fim, outra operação em que o varejo pode ser corban, é a Antecipação do Saque-Aniversário do FGTS para seus colaboradores.

Esse é um tipo de empréstimo que permite que um funcionário adiante parcelas anuais do seu Saque-Aniversário.

O valor é liberado de forma antecipada e as parcelas são descontadas anualmente direto do saldo do FGTS, sem parcelas mensais no orçamento.

Devido à essa flexibilidade, esse produto tem se consolidado como uma das principais ferramentas de bem-estar financeiro corporativo.

Neste caso, o varejista pode atuar como originador de crédito, conectando seus colaboradores e prestadores de serviços às instituições financeiras e bancos que fazem a antecipação.

A partir do momento em que integra a Antecipação do Saque-Aniversário à sua estrutura de RH, o varejo consegue se posicionar como um facilitador do acesso ao crédito saudável, o que é importante para aumentar o bem-estar, a satisfação e a retenção das suas equipes.

Além disso, com uma boa estrutura de bancariação, o varejista também pode financiar uma parte da operação com capital próprio, agregando valor à sua marca empregadora e potencializando ainda mais sua imagem corporativa.

Todas essas operações de crédito nos dão uma certeza: o varejo pode ser corban em diferentes níveis de complexidade e maturidade, desde modelos de parceria com instituições financeiras até estruturas totalmente próprias.

Essa estratégia não serve apenas para diversificar receitas. Ela também coloca o varejo no centro da jornada financeira do cliente e do colaborador, gerando valor para todo o ecossistema.

Como você observou nos itens anteriores, quando falamos sobre o que é corban, estamos falando de uma estratégia financeira fundamental no cenário atual do varejo.

Afinal, ela deixou de ser uma alternativa operacional e passou a representar uma técnica central de crescimento e diferenciação competitiva.

A partir do momento em que adota o Embedded Lending, e passa a integrar produtos e serviços financeiros ligados à oferta de crédito, na experiência do cliente, o varejista não apenas amplia suas fontes de receita.

Ele também consegue criar uma nova camada de valor para todo seu ecossistema de colaboradores, clientes, parceiros e fornecedores.

Abaixo, listamos 4 vantagens estratégicas que os varejistas conquistam ao estruturar operações de crédito como corban. Confira:

De início, a vantagem mais evidente é a monetização da base de clientes.

Por si só, esse já é um grande diferencial que os varejistas possuem em relação aos bancos tradicionais: uma base de clientes que conhecem e confiam na marca e estão constantemente se relacionando com o seu negócio.

Ao se tornar um corban, o varejista transforma esse relacionamento ativo em uma fonte recorrente de receita, ofertando crédito, consórcios, seguros e antecipações em momentos estratégicos da jornada do cliente.

Ou seja, não se trata apenas da venda de produtos financeiros, mas sim, de extrair valor dos dados que o varejo já possui.

Na prática, essa estratégia ajuda a aumentar o Lifetime Value (valor do ciclo de vida do cliente) e também cria novas oportunidades de cross-sell (venda cruzada) e up-sell (venda por agregação) dentro do próprio ecossistema.

Quando atua como corban, naturalmente o varejo também promove uma expansão da bancarização.

Mas não da bancarização no sentido que comentamos anteriormente (processo de constituição de uma infraestrutura de instituição financeira dentro do varejo), mas sim, da bancarização no sentido de inclusão de pessoas no sistema financeiro formal.

Embora o crédito seja mais democrático, ainda sim, existem milhares de pessoas desbancarizadas no país.

Um estudo divulgado pelo Data Popular mostrou que em 2024, aproximadamente 39,5% da população adulta brasileira ainda não possuía conta bancária. Em números gerais, esse percentual corresponde a cerca de 55 milhões de pessoas.

Além disso, um outro estudo produzido pelo Mercado Pago em parceria com o Instituto Brasileiro de Pesquisa e Análise de Dados (IBPAD), descobriu que 1 em cada 3 brasileiros não se sentiam incluídos financeiramente em 2024.

Neste caso, a falta de acesso ao crédito foi apontada como um dos principais motivos para 73% dos entrevistados.

Em muitas regiões do país, o varejo acaba se tornando o ponto de contato entre o consumidor e qualquer forma de crédito.

Logo, se o varejista atua como corban e oferece produtos financeiros próprios, via crediário, empréstimo pessoal ou cartão private label, ele viabiliza o acesso ao crédito de forma mais simples, próxima e humana, sem a burocracia dos bancos tradicionais.

Do ponto de vista estratégico, isso não apenas ajuda a fortalecer o papel social do varejo enquanto agente de inclusão financeira, como também, expande sua atuação para novas camadas da população.

Isso é possível justamente pelo avanço do crédito digital e pela utilização dos dados de consumo, que permitem que o varejo origine crédito com mais eficiência e menos risco.

Naturalmente, quando o varejista expande sua bancarização a outros públicos, ele consegue obter uma diferenciação competitiva extremamente importante para a sua marca.

Afinal, enquanto muitos varejistas ainda ficam dependentes de parceiros externos para ofertar crédito, aqueles que internalizam essa estrutura ganham mais autonomia para criar produtos financeiros personalizados e integrados à experiência de compra.

Com isso, o varejista consegue oferecer condições exclusivas com base em dados de comportamento e, até mesmo, programas de fidelidade conectados ao crédito.

Essa diferenciação competitiva também reflete de forma direta na margem de lucro do varejo, que reduz sua dependência dos intermediários bancários.

Em setores específicos do varejo, como o alimentar, que tem margem líquida entre 1% e 3%, segundo o Varejo Finance Report, essa captura do valor em toda a jornada da operação de crédito é extremamente importante.

Por fim, outra grande vantagem que o varejo obtém a o atuar como corban, é o acesso a dados financeiros de alto valor estratégico.

Isso é possível, pois a partir do momento em que financia as operações, ele consegue ter uma visão ampliada sobre o comportamento de pagamento, capacidade de crédito e perfil de risco dos clientes.

A combinação dessas informações com os dados comportamentais e de consumo fornecem os insumos para que o varejista tenha um ativo poderoso para a tomada de decisão.

Essa estratégia pode ser aplicada desde o planejamento comercial até a precificação e expansão do portfólio de produtos financeiros.

Assim, o varejista consegue desenvolver modelos preditivos de concessão de crédito, ajustar campanhas de marketing e estruturar modelos mais avançados de bancarização.

Mais do que intermediar operações, o corban transforma o varejo em protagonista do crédito, podendo gerar novas receitas, dados valiosos e fidelização.

Portanto, se você é varejista e deseja crescer com eficiência, escalabilidade e sustentabilidade, não deixe de considerar a atuação como corban.

Embora a atuação como corban proporcione diversas vantagens competitivas ao varejo, como a monetização da base de clientes e acesso a dados estratégicos, existem alguns desafios importantes.

Logo, é crucial que você, enquanto varejista, esteja atento a alguns cuidados, que são necessários para que a operação ocorra de forma segura e sustentável.

Essa atenção é importante para evitar riscos regulatórios, operacionais e financeiros, além de assegurar que a operação seja lucrativa.

A seguir, listamos 3 cuidados que merecem a sua atenção. Veja:

De início, o primeiro cuidado diz respeito ao cumprimento das regras de compliance e prevenção à lavagem de dinheiro.

E isso vale tanto para os casos em que o varejo atua em nome de uma instituição financeira autorizada, quanto para as vezes em que origina o crédito “dentro de casa”.

Aqui, é importante que todas as operações de crédito sigam as normas e boas práticas estabelecidas pelo BC.

Além disso, também é necessário incluir mecanismos de identificação e validação de clientes, via Know Your Customer (KYC), monitoramento de transações e reporte de operações suspeitas.

Em hipótese alguma, o varejo deve ignorar ou simplificar esses processos, pois essa má conduta pode gerar multas, perda de credibilidade e até mesmo a suspensão da operação.

Portanto, tenha um olhar especial nas políticas de compliance e utilize sistemas automatizados de ERP que integrem os dados cadastrais ao comportamento de consumo dos clientes.

Embora o varejo possa operar utilizando apenas capital próprio, é recomendável ter uma parceria sólida com bancos startups e fintechs confiáveis.

Essa parceria é fundamental, pois a fintech ou instituição possui todas as licenças regulatórias exigidas pelo BC e consegue fornecer a infraestrutura tecnológica necessária para rodar uma operação de crédito segura.

Além disso, essa parceria também permite que a fintech assuma a análise de risco, a concessão de crédito e a formalização legal da operação.

Assim, o varejista poderá ficar focado na originação e gestão do relacionamento com o cliente, sem ter que alterar o seu core business, pois o objetivo é que a oferta de crédito seja um serviço adicional dentro do ecossistema.

Ter um parceiro sólido assegura que os processos ocorram de forma integrada e que haja total transparência nas regras de concessão.

Por outro lado, uma parceria mal estruturada ou planejada pode acarretar problemas como atrasos na aprovação e falhas na cobrança ou análise de risco.

Caso isso ocorra, aumentam as chances de ocorrer inadimplência ou da experiência do cliente ser prejudicada.

Por fim, o terceiro cuidado envolve a adequação tecnológica da operação de crédito.

Afinal, para que possa atuar como corban de forma eficiente, transparente e segura, o varejo precisa ter uma infraestrutura digital que seja capaz de suportar a originação, análise, aprovação e acompanhamento do crédito.

Isso também inclui sistemas de gestão de clientes (CRM), score de crédito, automação de processos, integração com parceiros financeiros e dashboards de monitoramento.

Aqui, os varejistas podem usar algumas soluções tecnológicas, que ajudam a simplificar esse processo.

É o caso, por exemplo, do motor de crédito, uma ferramenta usada para avaliar a real capacidade que um cliente tem para pagar um financiamento.

Assim, é possível tornar a análise de crédito muito mais segura, pois o motor de crédito ajuda a mitigar os riscos envolvidos em uma operação de crédito.

Além disso, o varejista também pode utilizar uma plataforma de Credit as a Service (CaaS), um modelo inovador de financiamento de crédito.

O CaaS permite que uma empresa terceirize toda a infraestrutura tecnológica, regulatória e operacional que são necessárias para a atuação enquanto corban.

A grande vantagem desse modelo de negócio é que o varejista não precisará desenvolver uma infraestrutura “do zero”.

Desse modo, ele não terá que “abrir um banco” caso queira oferecer produtos de crédito personalizados à sua base de clientes.

Sem essa base tecnológica, a operação fica suscetível a erros, fraudes e baixa eficiência, além de dificultar a escalabilidade e análise dos dados estratégicos.

Portanto, para que o varejo atue como corban, é necessário ter disciplina regulatória, buscar parcerias estratégicas e contar com uma infraestrutura tecnológica robusta, pois esses cuidados ajudam a garantir que o varejo escale suas operações de forma segura e rentável.

A boa notícia é que você não precisa enfrentar sozinho este processo de bancarização.

Com os parceiros certos, o seu varejo consegue integrar produtos financeiros à sua estratégia de negócios, conquistar resultados mais sólidos e ampliar sua relevância junto aos clientes.

É por isso que a GIRO.TECH existe. Estamos prontos para sermos sua parceira estratégica na transformação do seu varejo em um verdadeiro corban!

A GIRO.TECH é uma plataforma de CaaS, e se destaca por oferecer a tecnologia para crédito que simplesmente funciona.

Assim, qualquer empresa pode criar uma infraestrutura para conceder crédito ou financiar seu ecossistema, sem ter que obter uma licença bancária completa junto ao BC.

Para que isso seja possível, nós utilizamos o apoio da Giro SCD, nossa unidade regulada especializada na concessão de crédito através dos correspondentes bancários.

A Giro SCD possui todas as licenças obrigatórias exigidas pelo BC, estando apta a estruturar diversas operações de crédito no varejo, como:

Para tal, a Giro SCD habilita seu negócio como nosso corban, e por meio das APIs, o seu varejo consegue fazer a emissão de CCB.

A CCB é um título de crédito extrajudicial que funciona como uma “confissão de dívida” entre a empresa que fez o financiamento e o cliente que tomou o crédito.

Como ela é um “atestado” de que o empréstimo ocorreu, o seu varejo pode utilizá-la para fechar contratos de crédito com seus próprios clientes. E o melhor: sem ter que esquentar a cabeça com questões regulatórias.

Com todo esse aparato regulatório e a tecnologia para crédito que simplesmente funciona, o seu varejo poderá atuar como corban e aproveitar as vantagens que a bancarização empresarial oferece.

Por fim, ao concluir a leitura deste conteúdo, você pôde conhecer melhor o que é corban e por que esse conceito importa para o varejo.

Tanto o avanço da bancarização quanto o crescimento das operações de crédito no país estão redefinindo o papel dos varejistas dentro do sistema financeiro.

Atualmente, os varejistas não são locais que apenas vendem produtos. Eles também atuam como verdadeiros agentes financeiros, ao assumir o protagonismo do crédito.

A partir do momento em que constroem seus próprios ecossistemas, os varejistas conseguem ampliar a rentabilidade, fortalecer a relação com o cliente e criar novas fontes de receita recorrente.

Neste sentido, quando se posiciona como corban, o varejista deixa de ser somente um intermediário e se torna um agente de bancarização e geração de valor financeiro.

Afinal, os varejistas possuem algo que os bancos e fintechs vão demorar muito tempo para conseguir: uma base de consumidores que conhecem e confiam na marca e estão constantemente se relacionando com o seu negócio.

Todavia, essa transformação demanda estrutura tecnológica, governança regulatória e vis]ao estratégica. A soma desses fatores é que define o sucesso das operações de crédito no varejo moderno.

Por isso, é fundamental que você tenha o suporte de um parceiro que conhece o mercado e fornece os insumos para te ajudar a implantar uma bancarização sem ruídos em seu ecossistema.

É isso que fazemos aqui na GIRO.TECH. Nós não temos dúvidas em afirmar que somos a parceira ideal para transformar seu varejo em corban e acelerar as suas conquistas!

Conte com as nossas soluções e nossa tecnologia para crédito que simplesmente funciona, desenvolvida para que seu varejo tenha margem de banco nas operações.

Entre em contato com nossos especialistas, marque uma reunião gratuita e descubra como podemos transformar seu crédito em resultado!

Na Mídia