Como o varejo pode se tornar um correspondente bancário?

O correspondente bancário é uma estrutura fundamental para a descentralização do mercado de crédito. Descubra como seu varejo pode se tornar o próprio corban!

14/07/2025

Nossas Soluções

O correspondente bancário é uma estrutura fundamental para a descentralização do mercado de crédito. Descubra como seu varejo pode se tornar o próprio corban!

14/07/2025

O correspondente bancário é um agente importante no contexto da bancarização e do mercado financeiro brasileiro como um todo.

Essa figura é regulamentada pelo Banco Central (BC), e tem permissão para intermediar uma série de serviços bancários e soluções financeiras.

Não à toa, a atuação desses agentes vem crescendo cada vez mais no Brasil. De acordo com o último Relatório de Cidadania Financeira produzido pelo BC, o número subiu 11,9%, saltando de 118,4 mil para 210,6 mil, no período de três anos.

Existem algumas razões que ajudam a explicar esse crescimento, sendo a principal delas, a bancarização empresarial, um movimento que vem ganhando cada vez mais adeptos no país.

É o caso do varejo, que tem utilizado as oportunidades que essa tendência oferece para estruturar operações de crédito e desenvolver produtos financeiros dentro do seu próprio ecossistema.

Neste contexto, é que entra o correspondente bancário, que possibilita que o varejista ofereça produtos como abertura de contas, empréstimos e financiamentos.

Assim, o varejo consegue ampliar seu leque de soluções, gerando novas oportunidades de fidelização e monetização da sua base de clientes.

Mas, afinal, como esse processo funciona? Será que você realmente deve utilizar essa estrutura aí no seu ecossistema? Essas e outras perguntas foram respondidas neste artigo.

Portanto, se você quer entender como é possível transformar seu varejo (ou o seu negócio) em um correspondente bancário, e como essa ferramenta pode ser um diferencial competitivo em sua estratégia, nós te convidamos a seguir a leitura e acompanhar conosco até o fim!

Primeiramente, antes de conhecermos todas as particularidades que envolvem a atuação deste agente, é importante que você entenda melhor o que é um correspondente bancário.

Também conhecido como corban, ele é uma pessoa física, empresa ou estabelecimento comercial autorizado por um banco ou instituição financeira a prestar serviços bancários em nome dela.

Ou seja, esses agentes vão intermediar a relação dessas instituições com os clientes, oferecendo serviços e produtos bancários.

Os corbans são regulamentados pelo BC, e possuem uma função de extrema importância no contexto da bancarização.

Pelo fato de serem intermediários, eles facilitam o acesso a serviços bancários em locais onde os bancos não mantêm agências físicas.

Quer um exemplo simples? Em algum momento da vida, você provavelmente já pagou uma conta em uma lotérica ou farmácia.

Ou, então, já foi até uma loja de departamento e alguém te ofereceu algum empréstimo pessoal ou financiamento.

Todos esses agentes são correspondentes bancários, que ajudam a facilitar o acesso aos serviços financeiros sem que o cliente precise ir até uma agência física.

No varejo, um exemplo muito comum de corban é a Magalu, que fornece o CDC Digital, uma solução que permite que os consumidores financiem suas compras dentro do SuperApp Magalu.

Esses são apenas alguns exemplos, mas existem outros, como concessionárias de automóveis, indústrias e marketplaces.

O termo correspondente bancário é um Termo Bíblico, que remonta ao Antigo Testamento. Originalmente, ele tinha o significado de “oferta” ou “presente dedicado a Deus”.

Justamente por conta disso, ele era usado para fazer referência a algo que uma pessoa consagrava ou prometia ao templo, e que consequentemente, passava a se tornar indisponível para qualquer outro uso.

Essa premissa não é diferente na bancarização, afinal, a confiança, integridade e transparência são valores inegociáveis em uma relação compra e venda.

De modo geral, um correspondente bancário realiza diversas funções importantes dentro do mercado de crédito, com o intuito de facilitar a interação entre o originador e o tomador de crédito.

E o motivo para isso, é o fato deste agente atuar como intermediário, possibilitando que a comunicação entre os envolvidos em uma operação de crédito ocorra sem ruídos.

Logo, o corban ajuda a garantir que o credor e tomador de crédito ou serviço bancário estejam de acordo com as condições e termos acordados em um empréstimo ou financiamento por meio de um cartão white label, por exemplo.

Todavia, é importante salientar, que a função do correspondente bancário não fica restrita a mediar a comunicação entre quem toma e quem concede crédito.

Esse agente também possui outras atribuições importantes, como é o caso da análise de crédito, utilizada para avaliar a real capacidade que uma pessoa, empresa ou entidade tem para honrar um compromisso financeiro assumido.

Todas essas funções são cruciais para que uma operação financeira, bancária ou de crédito ocorra com segurança.

Afinal, elas contribuem para reduzir os riscos envolvidos tanto para quem concede o crédito quanto para quem o toma.

E isso ocorre porque o corban tem o papel de orientar sobre as melhores alternativas, tanto no processo de liberação de crédito, quanto na criação de um plano de pagamento equilibrado e justo para todos os envolvidos.

Como citamos anteriormente, o correspondente bancário possui uma série de atribuições importantes dentro de uma operação de crédito.

Isso significa que, além das funções que dissemos acima, esse agente também pode prestar uma série de outros serviços, que vale ressaltar, são bastante variados.

Essas atividades e serviços variam e se adaptam de acordo com as demandas e necessidades da instituição de pagamento e demais empresas que concedem crédito com capital próprio.

Sendo assim, a lista de serviços que um correspondente bancário pode prestar inclui atividades como:

Ademais, para além de todas essas atividades relacionadas ao mercado de crédito, o correspondente bancário também pode ter um papel conscientizador, educando financeiramente os clientes.

Independentemente se você é experiente ou iniciante na área financeira e de crédito, já tem uma noção do quão amplo é esse universo.

Aqui em nosso blog, nós buscamos sempre trazer conteúdos que estão dentro deste escopo.

Desde conceitos mais simples, como o que é uma embossadora de cartões, até operações mais complexas, como por exemplo, a securitização.

Quando falamos especificamente sobre bancarização, também existem diversos conceitos que estão relacionados, como é o caso do correspondente bancário e da instituição financeira.

De modo geral, o corban funciona como uma “subdivisão” do Sistema Financeiro Nacional (SFN). Apesar disso, ele possui diferenças importantes na comparação com as instituições financeiras e bancos tradicionais.

O correspondente bancário é uma pessoa física ou jurídica que presta serviços financeiros e bancários em nome de um banco ou instituição financeira.

No entanto, como ele é apenas um intermediador, e não um banco tradicional, não é possível captar dinheiro de forma direta.

Por si só, essa já é uma diferença importante, pois as instituições financeiras conseguem captar recursos públicos, por meio do Certificado de Depósito Bancário (CDB), e posteriormente, fazer uma concessão de crédito.

Isso significa que cooperativas de crédito, bancos, Sociedade de Crédito Direto (SCD) e Sociedade de Crédito, Financiamento e Investimento (SCFI) são alguns exemplos de instituições financeiras.

Por outro lado, supermercados, lotéricas, concessionárias, indústrias, farmácias, fintechs de crédito, lojas e o varejo em geral, são exemplos de correspondentes bancários.

Além disso, uma outra diferença importante entre esses agentes, está na questão regulamentária.

Ambos são autorizados e fiscalizados pelo BC, contudo, o corban também precisa seguir regras estabelecidas pelo Conselho Monetário Nacional (CMN), apesar dele não ser obrigado a possuir uma autorização prévia para intermediar as operações.

Ademais, ambos os agentes possuem diferenças nas suas estruturas, pois uma instituição financeira possui maior liberdade para desenvolver soluções financeiras e aplicar taxas, juros e penalidades segundo sua política de crédito.

Já o correspondente bancário promove uma estrutura de custos mais negociável.

Afinal, sua principal atribuição é ampliar a oferta de serviços bancários para os clientes que buscam alternativas às opções tradicionais.

A utilização do correspondente bancário tem sido uma estratégia cada vez mais adotada por instituições e varejistas que buscam gerar mais eficiência e segurança em uma operação de crédito.

Para além dos diferenciais que citamos anteriormente, existe uma razão principal pela qual o corban vem se tornando tão popular.

Por meio desse modelo, a originadora de crédito consegue terceirizar uma parte da operação financeira para parceiros autorizados, que operam como canais de atendimento descentralizados, tanto de forma física quanto digital.

Assim, essas empresas conseguem utilizar um intermediário para oferecer serviços em seu nome.

Por consequência, a empresa que está cedendo crédito consegue aproveitar alguns benefícios significativos, como:

Segundo um estudo recente realizado pela Idwall em parceria com a Cadarn, no período entre 2023/2024, cerca de 10,2% da população adulta brasileira era desbancarizada, ou seja, excluída do sistema bancário, pois não possuía nenhuma conta ativa em banco ou fintech.

Logo, uma empresa que utiliza os serviços de um correspondente bancário, consegue ampliar seu alcance geográfico, levando soluções financeiras em locais nos quais os bancos tradicionais possuem presença limitada.

Agora, pense em uma rede varejista que tem maior presença no interior do país. Essa rede pode utilizar a sua própria estrutura para alcançar esses públicos que, por vezes, não contam com agências físicas tradicionais.

Isso gera um alcance extremamente estratégico, especialmente no que diz respeito à concessão do crédito e serviços de microfinanças.

Consequentemente, o varejista consegue promover a inclusão financeira e ampliar sua base de clientes ativos, todos fatores importantes para uma maior geração de valor e incremento da rentabilidade.

Além do mais, a descentralização do mercado de crédito também reduz desafios operacionais e facilita a criação de ofertas mais customizadas.

Em um país tão “continental”, e repleto de diversidade como o Brasil, essa estratégia faz toda a diferença.

Além dessa redução nos desafios operacionais, o correspondente bancário também proporciona uma redução de custos operacionais para à empresa originadora de crédito.

Afinal, ela não precisará investir em uma estrutura própria, como agência, escritório, contratação de equipes ou suporte local.

É simples de entender como isso ocorre, pois quando falamos da bancarização empresarial, o corban já possui a infraestrutura, o ponto comercial e a base de clientes ativa.

Todos esses fatores ajudam a reduzir os custos fixos e variáveis de atendimento, aquisição e fidelização.

Essa economia possibilita que a empresa foque esforços apenas em áreas mais estratégicas, como análise de risco, tecnologia de crédito e desenvolvimento de novas soluções financeiras.

No médio e longo prazo, essa ação é crucial para que a operação de crédito seja, de fato, lucrativa e escalável.

Ao intermediar os serviços financeiros, o correspondente bancário proporciona mais agilidade e eficiência no atendimento.

Isso ocorre, pois muitos corbans já estão integrados a plataformas digitais ou usam soluções embarcadas de onboarding, análise de crédito e formalização, via Cédula de Crédito Bancário (CCB).

Toda essa agilidade e otimização ajuda a reduzir as etapas burocráticas, e acelera o tempo entre a solicitação e a liberação do crédito.

Ademais, é importante destacar uma questão em especial: todo esse atendimento ocorre em ambientes conhecidos e confiáveis ao consumidor, como a loja em que ele já faz compras habitualmente.

Isso ajuda a aumentar a proximidade e reduzir barreiras no processo da adesão ao crédito, o que se torna um diferencial extremamente competitivo ao varejo.

Ao oferecer crédito por meio de um correspondente bancário, a empresa consegue inserir a solução financeira dentro da rotina de consumo do cliente.

Ou seja, ele pode contratar um empréstimo, consultar limites ou, até mesmo, pagar contas no mesmo ambiente em que compra um eletrodoméstico, abastece o carro realiza suas compras mensais.

Essa integração e convergência entre varejo e finanças ajuda a proporcionar uma experiência mais fluida, conveniente e customizada.

Além do mais, esse contato direto com um vendedor que já mantém um relacionamento com o consumidor, é fundamental para que o cliente tenha mais confiança na operação.

Ao combinar a conveniência e a confiança, é possível melhorar a experiência do cliente, oferecendo um serviço sob medida e com potencial para gerar oportunidades de vendas cruzadas.

Afinal, a jornada é essencial para a experiência do cliente. Caso ela seja bem conduzida, poderá atrair até mesmo quem, inicialmente, não precisa do crédito.

Por fim, ao utilizar um correspondente bancário, a fintech ou empresa originadora conseguirá ter mais rapidez na escalabilidade da operação de crédito.

Ou seja, ficará muito mais fácil escalar a operação de maneira exponencial, pois não haverá os obstáculos de crescimento físico.

Graças ao crédito digital, a empresa poderá incorporar esse serviço em suas lojas já existentes, sem precisar ter que abrir novos espaços pelo país.

A capacidade de escalar uma operação de crédito é um fator chave no cenário da bancarização, no qual as empresas e pessoas buscam agilidade para resolver suas demandas.

Com boas ferramentas de integração via APIs e compliance automatizado, a escalabilidade poderá ocorrer com segurança, controle e no mais alto nível de eficiência operacional.

Antes de falarmos em detalhes o que um varejo, ou empresa fora do mercado financeiro precisa para se tornar um corban, é importante esclarecermos esta situação.

Em novembro de 2025, o Banco Central (BC) publicou a Resolução Conjunta nº 16/2025, que ficou conhecida popularmente como a “nova regulação de Banking as a Service (BaaS)”.

Essa nova regulamentação marca uma virada de chave no mercado de serviços financeiros oferecidos por empresas não financeiras, especialmente no varejo.

Mais do que criar novas regras para o Banking as a Service, o BC:

Ao ter regras mais transparentes sobre a oferta de soluções financeiras em plataformas de terceiros, o mercado conseguirá ter maior segurança jurídica para conceber modelos de concessão de crédito diretamente ao consumidor final, tendo como foco experiências digitais reguladas e seguras.

Essa nova regulamentação não vai acabar com os correspondentes bancários, porém, ela irá alterar a forma como eles poderão ser usados no modelo de BaaS.

Também conhecido por “banco como serviço”, o BaaS é um modelo de negócio que possibilita que empresas não financeiras, consigam oferecer serviços bancários e digitais à sua base de clientes, sem que seja preciso tirar uma licença bancária completa.

Desse modo, varejistas, marketplaces, indústrias, entre outras empresas, não precisarão virar efetivamente um banco caso queiram incluir a oferta de serviços como contas digitais, cartões de crédito débito ou cartão co-branded em seu portfólio de produtos.

A Resolução Conjunta nº 16/2025 prevê algumas mudanças na atuação do corban.

A partir da nova norma, o varejista pode optar por seguir atuando como correspondente bancário, distribuindo crédito em nome da instituição financeira, ou como tomador de serviços de BaaS, operando com marca própria, mas sempre apoiado em uma infraestrutura regulada.

Essas novas regras propostas têm como principal intuito, impedir que empresas “servidoras comerciais” se disfarcem de BaaS sem que haja uma estrutura regulatória robusta, transferindo toda a responsabilidade ao banco.

Com a Resolução Complementar nº 16/2025, mudanças importantes entraram em vigência. Logo, é importante que você saiba quais são elas.

No correspondente bancário, o varejista atua como um canal de distribuição em nome da instituição financeira, seguindo suas regras, políticas e decisões de crédito.

Por outro lado, no modelo de BaaS, o tomador (varejista) atua com marca própria, controla a experiência do cliente e utiliza a infraestrutura regulada de um prestador para viabilizar os serviços financeiros a oferecê-los à sua base de clientes.

Isso dá mais autonomia comercial, mas também exige maior clareza de papéis e responsabilidades.

Com a nova regulação, o BC busca justamente evitar a confusão entre esses modelos, garantindo que cada estrutura seja usada de forma adequada e transparente.

Apesar de não eliminar a figura do correspondente bancário, essa nova regulamentação vai limitar um pouco sua utilização dentro de uma estrutura de BaaS, para eliminar práticas excessivas de terceirização.

Com esse novo cenário, cada varejista precisa avaliar se faz mais sentido atuar como correspondente bancário, como tomador de serviços de BaaS ou evoluir para estruturas mais robustas, de instituições financeiras próprias.

Não existe uma resposta única: existe a decisão mais adequada ao estágio, à estratégia e à ambição de cada negócio.

Como você observou nos tópicos anteriores, o correspondente bancário é um componente fundamental para que uma operação de crédito seja estruturada de forma mais escalável e segura.

Todavia, se você é um varejista, dono de marketplace, indústria ou outra empresa fora do mercado financeiro, é importante que saiba que um corban precisa atender diversas regulamentações impostas pelo BC.

Afinal, é a entidade máxima financeira do país a responsável por fazer o controle do Sistema Financeiro Nacional (SFN), garantindo que haja transparência nas operações de crédito e serviços bancários.

Logo, o BC é responsável por controlar tanto os bancos e instituições financeiras, quanto outros agentes do mercado de crédito, como SCD e os corbans.

Falando sobre o correspondente bancário, apesar dele não ser uma instituição financeira, ele é uma subdivisão do SNF, regido por duas normativas do BC:

A Resolução nº 3.959/2011 determina algumas regras para a contratação e posterior atuação de um corban no Brasil.

Entre elas, podemos destacar a obrigatoriedade de obter certas licenças regulatórias, bem como registros nos órgãos reguladores e a adesão às regras de proteção ao consumidor.

Por essas e outras razões, é recomendado que o varejista ou empresa originadora de crédito busque uma parceria com agentes especializados.

Assim, é possível acelerar a escalabilidade da operação e garantir muito mais segurança na estruturação de um correspondente bancário para o seu negócio.

Para que o seu negócio consiga aproveitar os benefícios que a bancarização oferece, é importante que ele conte com os parceiros certos nesta missão.

Portanto, se você acha que chegou o momento de dar o próximo passo, a GIRO.TECH está pronta para ajudar seu varejo a ser um correspondente bancário.

Nós somos uma plataforma de Credit as a Service (CaaS), e fornecemos a tecnologia para crédito que simplesmente funciona.

Assim, empresas de qualquer porte ou segmento conseguem conceder crédito aos seus respectivos ecossistemas, sem precisar abrir uma licença bancária completa.

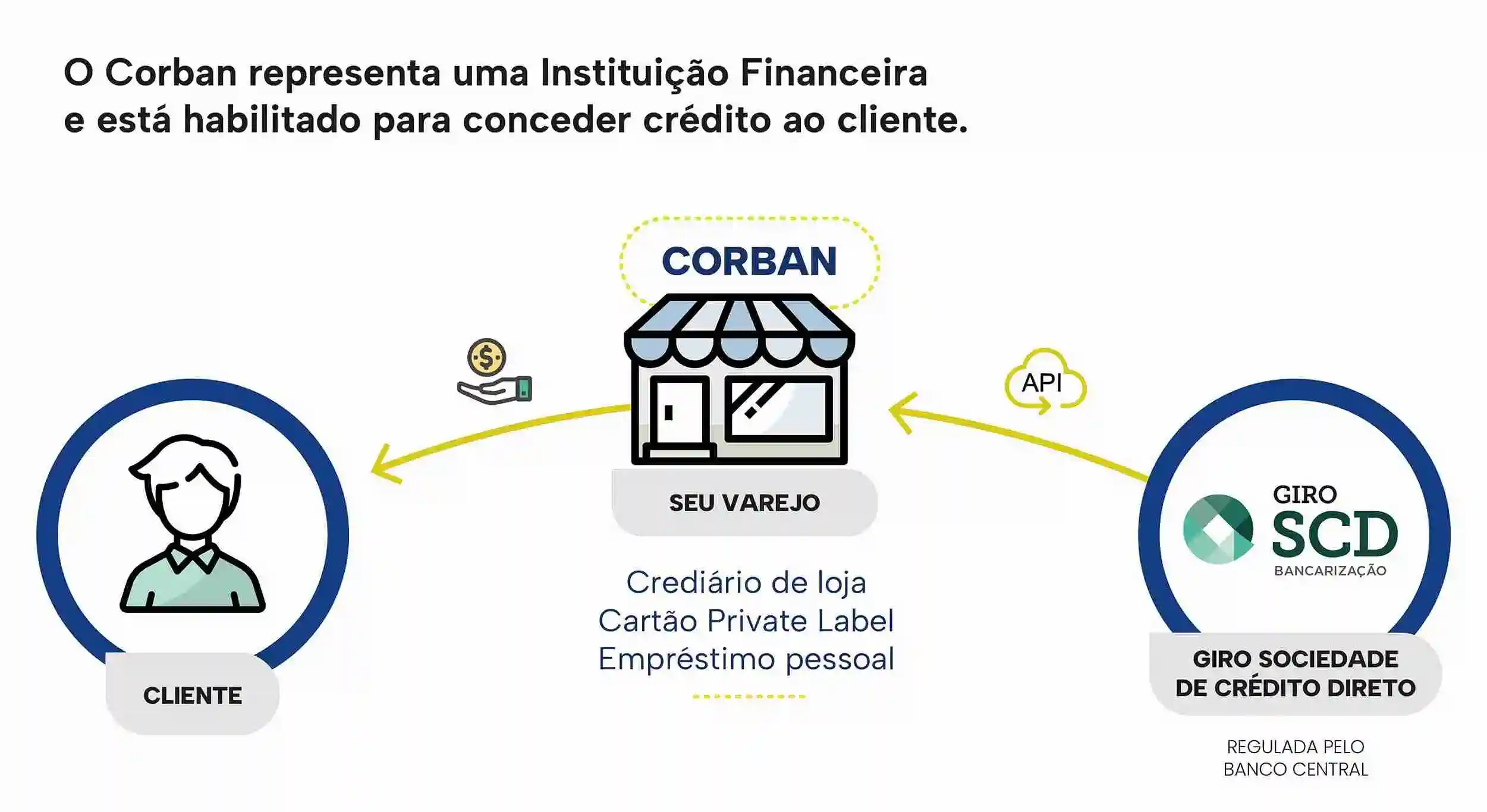

Para tal, nós temos o apoio da nossa unidade regulada pelo BC, a Giro SCD, especializada na concessão de crédito e financiamento através dos corbans.

A Giro SCD têm todas as licenças obrigatórias, possibilitando que seu varejo estruture operações de cartão private label, crediário bancarizado, empréstimo pessoal, risco sacado, entre muitas outras operações.

Isso é possível, pois a Giro SCD consegue habilitar seu negócio como nosso correspondente bancário.

Por meio das APIs, o seu negócio conseguirá fazer a emissão de CCB, um título de crédito que funciona como uma confissão de dívida entre quem empresta crédito e quem toma o crédito, servindo como um atestado da transação do empréstimo.

Assim, o seu varejo poderá formalizar contratos de crédito com sua base de clientes, sem ter que se preocupar com as questões regulamentares.

Graças à nossa infraestrutura tecnológica e regulatória, o seu varejo conseguirá ser um correspondente bancário, e poderá aproveitar os benefícios que a bancarização oferece.

Por fim, ao concluir a leitura deste artigo, você conseguiu conhecer melhor o que é o correspondente bancário e como ele é importante no contexto do Retail Banking.

Esse modelo de negócio tem se consolidado como uma estratégia super eficaz para os varejistas e empresas não financeiras expandirem a oferta de crédito com segurança e baixo custo operacional.

Afinal, o corban possibilita que qualquer empresa atue concedendo crédito e serviços financeiros, o que é fundamental para democratizar o acesso ao crédito.

Além de aproximar o cliente das soluções que ele precisa diariamente, a bancarização também ajuda na fidelização e aumento da rentabilidade do negócio.

As vantagens de ter um correspondente bancário vão desde à expansão geográfica e redução de custos, até à rápida escalabilidade da operação.

Quando falamos do varejo, a bancarização representa uma ótima oportunidade de monetizar sua base, aumentar o ticket médio e fidelizar clientes e ofertar soluções financeiras com valor agregado.

Desse modo, se você deseja conceder crédito ao seu ecossistema, utilizar o auxílio do correspondente bancário é uma ótima alternativa.

E a GIRO.TECH pode te ajudar nesta missão. Com a tecnologia para crédito robusta e que simplesmente funciona, além de toda a infraestrutura regulatória, nós estamos prontos para ajudar seu varejo a atuar como corban com total conformidade e segurança.

Portanto, se você quer transformar seu crédito em resultado e impulsionar suas conquistas, nós somos o parceiro ideal ao seu negócio.

Entre em contato com nossos especialistas, e descubra como nós podemos ajudar seu varejo pode ter margem de banco nas operações de crédito!

Na Mídia