O que é SCR – Sistema de Informações de Créditos?

Você sabe o que é SCR? Descubra o que é esse sistema mantido pelo Banco Central e como ele contribui para que o varejo estruture operações de crédito com maior segurança!

29/10/2025

Nossas Soluções

Você sabe o que é SCR? Descubra o que é esse sistema mantido pelo Banco Central e como ele contribui para que o varejo estruture operações de crédito com maior segurança!

29/10/2025

O que é SCR? Se você está buscando informações sobre o mercado financeiro, provavelmente já ouviu falar neste conceito, que tem grande relevância no contexto da bancarização.

O Sistema de Informações de Créditos é uma base de dados essencial para que bancos, instituições financeiras, fintechs de crédito, varejo, entre outras organizações que concedem crédito, consigam avaliar o risco das operações com maior precisão.

Esse sistema reúne todas as informações sobre operações de crédito acima de R$ 200, realizadas por pessoas físicas e jurídicas em empresas e instituições financeiras do país.

Ou seja, ele é uma ferramenta extremamente estratégica para assegurar maior transparência, segurança e eficiência na concessão de crédito.

Isso faz toda a diferença, especialmente se considerarmos o panorama no qual o Brasil está inserido.

De acordo com o Indicador de Inadimplência de Pessoas Físicas, apurado pela CNDL e pelo SPC Brasil, haviam 71,37 milhões de brasileiros com o nome negativado em julho de 2025. Em números gerais, isso representa 42,91% da população adulta do país.

Além disso, cada consumidor negativado devia, em média, R$ 4.777,28 na soma de todas as suas dívidas. Cada inadimplente também tinha, em média, dívidas com 2,21 empresas credoras.

Neste contexto em que a inadimplência é um problema real no país, é crucial que as empresas que concedem crédito utilizem as ferramentas certas para mitigar os riscos de sofrer com a falta de pagamento.

É aí que entra o Sistema de Informações de Créditos. Mas o que é SCR, afinal? Quem pode utilizá-lo? Por que ele é tão importante para a bancarização?

Respondemos essas e outras dúvidas neste artigo. Portanto, siga a leitura conosco e acompanhe o conteúdo até o fim!

Baixe o nosso White Paper de Bancarização

Preencha os campos abaixo e receba no seu e-mail um material gratuito sobre Bancarização!

Primeiramente, antes de entrarmos nesses detalhes, é importante que você conheça melhor o que é SCR.

O Sistema de Informações de Créditos é uma base de dados mantida pelo Banco Central (BC) que consolida informações referentes a todas as operações de crédito que foram contratadas por pessoas físicas e jurídicas no Sistema Financeiro Nacional (SFN).

De modo geral, esse sistema foi criado para tornar mais eficiente a gestão e monitoramento do risco de crédito, além de promover maior transparência entre as instituições financeiras.

Embora seja mantida pelo BC, por meio da Resolução nº 4571/2017, essa plataforma foi desenvolvida pelo Conselho Monetário Nacional (CMN), tendo entrado em vigência no ano de 1997.

Na prática, o SCR é um “grande cartório”, sendo responsável por armazenar relatórios relacionados a todas as operações de crédito que as pessoas têm com os bancos e demais agentes regulados do país.

Esse “grande cartório” inclui informações sobre empréstimos, financiamentos e demais garantias contratadas com as entidades que são autorizadas pelo BC a operar.

Desse modo, os credores conseguem avaliar mais precisamente a real capacidade de pagamento que um cliente ou empresa tem, antes de realizar uma nova concessão de crédito.

Além disso, os dados do SCR possibilitam que o BC acompanhe a exposição das instituições financeiras ao risco de inadimplência.

Ademais, este sistema também é uma ferramenta extremamente importante para o próprio cliente que contratou o crédito.

Por meio do Registrato, plataforma mantida pelo BC, qualquer pessoa pode consultar de forma gratuita suas informações de crédito registradas no sistema.

Assim, é possível garantir maior transparência e controle sobre a utilização dos próprios dados financeiros.

Agora que você já entendeu melhor o que é SCR, fica mais fácil de compreender como ele funciona na prática.

Como dito anteriormente, esse sistema é um “grande cartório”, que inclui informações sobre os mais diferentes tipos de operações de crédito realizadas por pessoas físicas ou jurídicas.

Esse funcionamento tem como base um fluxo contínuo de dados entre as instituições financeiras e o BC.

Mensalmente, bancos, startups e fintechs, cooperativas de crédito e demais instituições autorizadas a operar crédito enviam ao BC as operações detalhadas sobre as operações dos seus clientes.

Aqui, vale um adendo: esse “grande cartório” é composto por todas as operações de crédito que têm valor acima de R$ 200.

Elas podem incluir informações como faturas a vencer, empréstimos, compras parceladas e valores atrasados, entre outros.

Segundo o próprio BC, existem mais de 150 milhões de operações registradas no Sistema de Informações de Créditos.

Além do mais, as atualizações também podem ocorrer sempre que novos pagamentos forem realizados, contudo, não é possível excluir ou alterar dados antigos.

Abaixo, mostramos um breve passo a passo, que vai te ajudar a entender como o SCR funciona na prática:

Como citamos anteriormente, o Sistema de Informações de Créditos é alimentado todos os meses pelos bancos, cooperativas e demais entidades autorizadas pelo BC a conceder crédito.

Isso significa que, mensalmente, todos esses agentes obrigatoriamente precisam enviar as informações financeiras ao BC.

Essas informações incluem dados como:

Entretanto, vale frisar, que apenas as operações de crédito a partir de R$ 200 são registradas no SCR.

Na sequência, fica a cargo do próprio BC fazer o recebimento e consolidação dessas informações.

Essa etapa é quase que um “raio-x”, que vai servir como base para que o relatório de crédito seja montado.

Esse relatório de crédito inclui informações extremamente relevantes, como o valor das dívidas por instituição e a situação atual das operações.

Além disso, ele também inclui outras informações como o valor das garantias e o rating de risco interno associado a cada uma das instituições.

Posteriormente, a base de dados do SCR é atualizada, para associar cada operação ao CPF ou CNPJ do tomador.

Assim, os originadores conseguem ter uma visão mais ampliada acerca da exposição de crédito de cada cliente.

Posteriormente, o SCR faz a disponibilização dos dados para consulta, que pode ser feita por pessoas físicas, jurídicas ou instituições financeiras.

Aqui, é importante pontuarmos o seguinte: esses agentes autorizados pelo BC podem consultar o histórico de crédito dos clientes apenas se houver autorização prévia do consumidor.

Esse consentimento é obrigatório, e deve seguir as regras estabelecidas pela Lei Geral da Proteção de Dados (LGPD).

Para tal, a autorização pode ser feita de duas formas: digital, através de um formulário eletrônico; ou física, assinada no momento em que há a contratação do crédito.

Contudo, essa regra vale apenas para à Consulta SCR por parte das instituições financeiras.

Quando uma pessoa física ou jurídica deseja fazer essa consulta, ela pode ser feita gratuitamente, através do site do BC.

Nestes casos, é preciso apenas criar um login com conta gov.br nível prata ou ouro.

Entretanto, também é possível fazer a consulta às informações de forma presencial, em alguma unidade do BC, desde que haja agendamento prévio.

Por fim, esse é um ponto chave para entendermos o funcionamento do Sistema de Informações de Créditos.

Não basta apenas a autorização prévia por parte do cliente. A instituição financeira interessada obrigatoriamente deverá citar a finalidade da consulta.

De acordo com a Lei Complementar nº 105/2001, que trata sobre o sigilo bancário, as instituições financeiras podem fazer essa consulta exclusivamente para fins de análise de crédito.

Isso significa que o Sistema de Informações de Créditos não é uma ferramenta de marketing, mas sim, um instrumento regulatório e técnico para gestão de risco.

Assim, é possível mitigar os riscos de crédito que são inerentes às transações que envolvem recursos financeiros.

Dessa forma, a empresa ou instituição que está originando crédito conseguirá avaliar os riscos e tomar decisões mais embasadas quando houver uma nova solicitação de financiamento, principalmente no que diz respeito ao estabelecimento de condições, taxas e limites.

Em contrapartida, o SCR também é uma ferramenta importante para o consumidor, que consegue monitorar a sua situação financeira junto ao SFN.

Esse monitoramento é fundamental no cenário da economia pessoal, e faz toda a diferença na prevenção de fraudes e superendividamento.

Agora que você entendeu o que é SCR e como ele funciona na prática, é igualmente importante que conheça quais informações constam neste sistema.

Basicamente, ele reúne um conjunto bastante completo dos dados referentes às operações financeiras que são mantidas entre os clientes e as instituições financeiras que participam desse sistema.

Todas essas informações são padronizadas pelo BC, a fim de garantir consistência, rastreabilidade e comparabilidade entre os agentes do mercado.

De modo geral, o Sistema de Informações de Créditos armazena três grandes blocos de informações. São eles:

Ademais, vale lembrar dois pontos importantes que citamos anteriormente:

Além do mais, as informações que estão disponíveis no sistema permanecem ativas por até cinco anos após a baixa ou liquidação da operação, possibilitando uma análise histórica mais sólida.

Ao oferecer uma visão 360º do comportamento de crédito de cada cliente, o SCR contribui para que os agentes que concedem crédito consigam tomar decisões mais seguras e responsáveis.

Como você observou nos itens anteriores, o acesso às informações do SCR é restrito e controlado pelo BC.

Esse procedimento é necessário para garantir total sigilo e segurança dos dados que compõem a base de dados do sistema.

Na prática, existem dois perfis de acesso principais: as instituições financeiras participantes e os próprios titulares das informações, que podem ser pessoas físicas ou jurídicas.

A seguir, você vai poder entender melhor como isso funciona:

Uma instituição financeira é uma entidade que oferece serviços relacionados a dinheiro e ativos financeiros.

Isso inclui diversas atividades, como a captação de recursos, o empréstimo de valores, a realização de investimentos e a gestão de pagamentos. São exemplos de instituições financeiras:

Todas essas instituições financeiras autorizadas pelo BC podem consultar o SCR de forma exclusiva para fins de análise e concessão de crédito.

Esse acesso é regulamentado pelo CMN, por meio da Resolução nº 4.571/2017, e está condicionado à autorização prévia por parte do cliente no momento que há a contratação do serviço ou produto.

Sem que haja esse consentimento formal, nenhuma instituição financeira pode consultar às informações.

Essa consulta ocorre via Infraestrutura do Sistema Financeiro Nacional, por meio do Sistema de Informações de Crédito (SCR) integrado ao BC.

As informações presentes no sistema ajudam as instituições a avaliar o risco de realizar novas concessões de crédito.

Ademais, elas também permitem que essas instituições monitorem a exposição total de um cliente no sistema financeiro e possibilitam o cumprimento de exigências regulatórias de controle e gestão de risco.

Além das instituições financeiras, as pessoas físicas e jurídicas (clientes) que são titulares dos dados, também podem acessar o SCR.

Isso ocorre por meio do Registrato, plataforma online e gratuita mantida pelo BC, e que permite que qualquer pessoa consulte:

Para criar uma conta no Registrato, basta acessar o site do Banco Central, ir até a “seção do Registrato” e fazer o login.

Para as pessoas físicas, esse login pode ser realizado usando uma conta gov.br (nível ouro ou prata) ou código de acesso gerado via internet banking..

Já para as pessoas jurídicas, é preciso possuir um certificado digital, também conhecido como e-CNPJ.

Após a criação e posterior acesso à conta no Registrato, o solicitante deve ir até a área logada e selecionar a opção “Relatórios de Crédito (SCR)”.

O próprio Registrato faz a geração de um documento completo, contendo todas as informações disponíveis e que são referentes às operações de crédito ativas ou encerradas no CPF/CNPJ em questão.

Por fim, após o documento ter sido gerado, basta que o solicitante baixe o relatório SCR no formato Portable Document Format (PDF).

Desse modo, o solicitante conseguirá fazer a consulta às informações financeiras que estiverem vinculadas ao seu CPF ou CNPJ.

Porém, tanto para as consultas feitas por pessoas físicas/jurídicas, quanto para os acessos realizados pelas instituições financeiras, existem dois pontos de atenção que não podem ser ignorados.

O primeiro deles, é que o SCR não mostra nenhuma informação sobre protestos, cheques sem fundo, score de crédito ou de algum bureau de crédito, como por exemplo o Serasa Experian ou a proScore.

Esse sistema somente mostra as informações mensais sobre operações de crédito que estão integradas ao CPF/CNPJ do cliente.

O segundo ponto de atenção é em relação ao Registrato. Somente a pessoa física ou jurídica consegue consultar seus dados na plataforma.

Ou seja, não é possível consultar os dados e informações de terceiros de forma direta no Registrato.

Em suma, embora o Sistema de Informações de Créditos possua um acesso restrito, ele tem toda a transparência e segurança garantidas.

Com isso, tanto as instituições financeiras quanto os próprios clientes conseguem ter uma melhor visibilidade sobre o histórico de crédito, o que é fundamental para fortalecer a confiança no mercado financeiro.

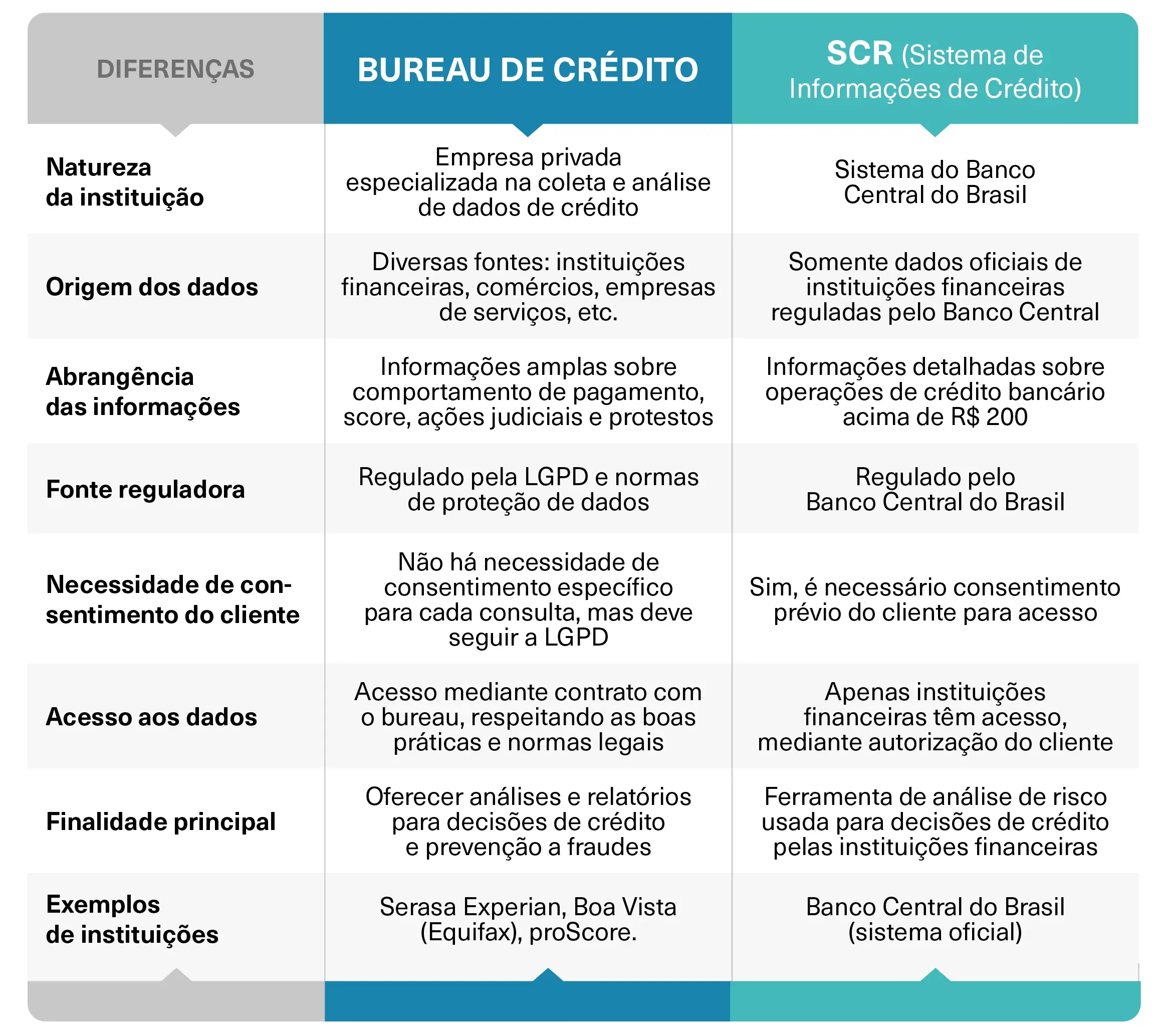

Já que citamos sobre ele no item acima, é relevante esclarecermos um tema que também costuma causar dúvidas: afinal, o SCR é o mesmo que um bureau de crédito?

Apesar do Sistema de Informações de Créditos ser uma base de dados que verifica o histórico financeiro de pessoas físicas e jurídicas, ele possui diferenças importantes em relação ao bureau de crédito.

O bureau de crédito é uma empresa especializada na coleta, armazenamento, processamento e fornecimento de dados sobre o histórico de crédito de pessoas físicas e jurídicas.

Porém, a origem dos dados é uma diferença dessas estruturas, pois o bureau de crédito armazena informações de diferentes fontes, como instituições financeiras, comércios e empresas de serviços.

Por sua vez, o SCR somente recebe os dados oficiais das instituições financeiras que são reguladas pelo BC em operações de crédito acima de R$ 200.

Esse acesso aos dados também possui diferenças, pois as instituições financeiras precisam do consentimento prévio do cliente para acessar o SCR.

Por outro lado, qualquer banco ou empresa pode acessar um bureau de crédito por meio de um contrato e seguindo as boas práticas e regras estipuladas pela LGPD.

Além disso, o bureau de crédito também fornece informações mais amplas sobre o comportamento de pagamento do consumidor.

É o caso, por exemplo, do score do crédito, ações judiciais, protestos, entre outras dívidas que estejam em aberto. Se você possui dívidas em aberto, vale consultar seu CPF para verificar a possibilidade de renegociação com desconto. A Acordo Certo oferece esse serviço de forma gratuita e segura.

Já o Sistema de Informações de Créditos fornece informações detalhadas sobre o crédito bancário, como o status da dívida e o seu valor total.

Ademais, as estruturas também têm diferenças nas suas finalidades, pois o SCR é uma ferramenta de análise de risco que pode ser usada por instituições financeiras e empresas para a tomada de decisões mais assertivas sobre conceder ou não crédito ao solicitante.

Isso não ocorre no bureau de crédito, uma empresa privada que tem como core business o serviço de análise para decisões de crédito e prevenção às fraudes.

São exemplos de bureaus de crédito brasileiros o Serasa Experian, a proScore e a Equifax Boa Vista.

Se você chegou até aqui na leitura, pôde observar que o SCR é um componente fundamental para o pleno funcionamento do sistema financeiro brasileiro.

Afinal, ele não é apenas um “grande cartório” de dados. Ao funcionar como um mecanismo inteligente do ponto de vista regulatório, ele também ajuda a mitigar os riscos presentes nas operações de crédito.

Assim, ele oferece uma base confiável de informações para todos os agentes participantes (BC, instituições financeiras e o próprio consumidor).

Na prática, o Sistema de Informações de Créditos ajuda a manter o mercado de crédito estável, reduzindo falhas de informação, prevenindo excessos e potencializando a relação entre quem fornece e quem toma crédito.

Abaixo, explicamos detalhadamente 4 razões principais que vão te ajudar a entender o por que do SCR ser tão importante para o mercado financeiro. Veja:

A transparência é um fator inegociável em qualquer operação de crédito, independentemente se ela for feita em um banco ou no varejo, por meio do Crédito Direto ao Consumidor (CDC).

Essa transparência é um dos pilares principais do SCR. É simples de entender como isso ocorre.

A partir do momento em que consolida e padroniza as informações de todas as operações de crédito acima de R$ 200 realizadas no país, o sistema permite que as instituições tenham uma visão mais ampla e precisa acerca da exposição financeira dos clientes.

E isso independe da quantidade de bancos, fintechs de crédito ou cooperativas com as quais os clientes possuem algum relacionamento.

Essa abrangência e integração ajuda a reduzir os ruídos nas informações, que é um dos maiores desafios existentes no mercado de crédito.

Afinal, em muitas ocasiões, as empresas ou instituições que concedem crédito não tem acesso ao histórico completo do tomador.

Esse panorama muda com o SCR, que fornece os insumos necessários para que as decisões sejam pautadas em dados concretos e atualizados.

O resultado desse processo eleva a qualidade das análises, melhora a precificação do risco e também promove um ambiente mais justo e competitivo entre os agentes que ofertam crédito.

Justamente por conta dessas características, o SCR é uma ferramenta para gestão do risco de crédito.

Por meio dele, as empresas e instituições financeiras conseguem cruzar as informações e identificar o real grau de exposição que cada cliente tem.

Na prática, isso é essencial para evitar a concentração de crédito e a tão temida inadimplência, que como vimos no início deste texto, segue sendo um problema real no Brasil.

Com as informações centralizadas e bem definidas, as empresas e instituições conseguem analisar o histórico de comportamento financeiro dos clientes.

Além disso, essas entidades conseguem avaliar o comprometimento de renda e o risco de novos contratos, bem como antecipar potenciais perdas e fortalecer suas políticas de PDD, uma reserva de recursos utilizada para cobrir gastos ou obrigações futuras previstas.

Por meio da gestão risco de crédito, as entidades conseguem manter uma carteira de crédito mais saudável e menos volátil.

O crédito é o principal motor de consumo no Brasil. E o cartão de crédito ajuda a ressaltar essa relevância.

Uma pesquisa recente produzida pela Mastercard descobriu que 64% dos brasileiros optam por usar cartão de crédito nas compras físicas.

Esse dado nos ajuda a compreender como essa modalidade ocupa um lugar de destaque entre os meios de pagamento facilitadores de consumo.

Porém, essa popularização do cartão de crédito também demanda um controle efetivo por parte das pessoas, a fim de controlar o endividamento.

Aqui, o SCR cumpre um papel de extrema importância na prevenção ao superendividamento, afinal, ele centraliza em um único ambiente o volume total das dívidas que cada pessoa física e jurídica possui.

A partir dessas informações, as instituições financeiras e empresas passam a conseguir avaliar mais precisamente o nível de comprometimento de renda do cliente antes de fazer a liberação de uma nova linha de crédito.

Esse procedimento incentiva as boas práticas de crédito responsável, o que é importante para proteger o consumidor e o próprio sistema financeiro.

Além do mais, o SCR também apoia políticas públicas voltadas ao consumo consciente e ao equilíbrio das relações de crédito.

Esses são dois princípios ressaltados pela Lei do Superendividamento (Lei nº 14.181/2021), que visa assegurar maior transparência e garantir condições mais equilibradas nas operações financeiras.

Por fim, mas não menos importante: O Sistema de Informações de Créditos também promove um fortalecimento da confiança entre credor e cliente.

Assim como ocorre com a transparência e a segurança, a confiança é igualmente um item inegociável quando falamos sobre transações financeiras que acontecem no mercado de crédito.

Essa relação de confiança pode ser fortalecida pelo SCR. Pelo lado do credor, o sistema oferece maior segurança nas tomadas de decisão.

Assim, é possível assegurar que cada operação de crédito seja pautada em informações consistentes e verificáveis.

Pelo lado do cliente, o sistema representa transparência e previsibilidade, justamente pelo fato dele poder acompanhar, através do Registrato, todos seus registros de crédito e o histórico do relacionamento com o sistema financeiro.

Ou seja, o SCR não serve apenas para organizar o mercado de crédito. Ele também ajuda a educar o sistema financeiro, incentivando práticas responsáveis, decisões pautadas em dados e relações de longo prazo entre as instituições e clientes.

Em termos práticos, a soma desses fatores representa maior rentabilidade e fidelização da base de clientes.

Se você já acompanha o nosso blog, está familiarizado com alguns conceitos fundamentais no contexto atual do mercado financeiro.

É o caso, por exemplo, dos Fundos de Investimento em Direitos Creditórios (FIDCs) e das Securitizadoras.

Esses dois veículos de securitização são estruturas jurídicas e financeiras criadas para isolar os ativos de uma empresa e convertê-los em títulos negociáveis no mercado de capitais.

Tanto o FIDC quanto a Securitizadora possuem toda a infraestrutura exigida pelos órgãos reguladores do mercado financeiro para efetuar uma operação de securitização.

Para que essas operações de crédito estruturadas tenham sucesso, é necessário que alguns fatores estejam devidamente alinhados.

Isso começa pela originação de crédito, mas também se estende à transparência dos dados e da conformidade regulatória.

Esses três pilares são apoiados pelo SCR, que ganha uma relevância ainda maior no contexto das operações de crédito estruturadas.

A seguir, entenda melhor como esse sistema contribui de maneira estratégica para a robustez, segurança e credibilidade dessas operações. Veja:

O processo de originação de crédito é o “ponto de partida” dentro do processo de concessão de crédito.

Por meio dela, a empresa ou instituição financeira identifica, analisa e formaliza uma oferta de empréstimo ou financiamento ao cliente.

Na prática, a originação é o momento em que o cliente é avaliado, para caso seja aprovado, conseguir acessar uma linha de crédito.

No caso das instituições financeiras tradicionais, isso ocorre por meio de empréstimos. Já no caso de um varejo, esse financiamento pode ser feito via CDC Lojista ou crediário loja.

O processo de originação de crédito consiste, basicamente, na coleta das informações do solicitante, na análise do seu histórico de crédito e na posterior verificação da sua real capacidade de pagamento.

Essa etapa é crucial para mitigar os riscos dos credores e garantir que o crédito seja concedido de forma segura e sustentável.

Justamente por conta disso, é seguramente importante que não haja nenhum ruído na realização desse processo.

Neste sentido, o SCR contribui diretamente como uma ferramenta de apoio à originação de crédito por parte dessas empresas e instituições.

Ao fornecer um retrato fiel do histórico de crédito das empresas e pessoas físicas, esse sistema ajuda os originadores a avaliar o risco de cada tomador de forma mais precisa, antes que ocorra a concessão.

Essa visibilidade também possibilita uma seleção de ativos mais qualificada para compor as carteiras de crédito.

Assim, é possível assegurar que somente as operações com perfil de risco adequado sejam elegíveis para uma cessão de direitos creditórios.

Em suma, a utilização do SCR ajuda a transformar a originação em processo mais técnico, auditável e sustentável, fortalecendo a base sobre a qual as operações de crédito estruturadas são constituídas.

Embora a securitização permita que o próprio dono da operação de crédito seja um investidor, ou seja, financie uma operação usando os ativos que a empresa já possui, ainda assim, algumas instituições e organizações optam por buscar recursos com investidores terceiros.

Também existem situações nas quais essas empresas utilizam uma parte do seu capital próprio e constituem um FIDC ou Securitizadora para captar no mercado de capitais.

Independentemente de qual seja a estratégia utilizada nas operações de crédito estruturadas, a confiança do investidor depende diretamente da qualidade da carteira cedida.

Ao reunir dados oficiais sobre o comportamento de crédito dos devedores, o SCR acaba funcionando como uma fonte adicional de verificação e validação.

Ou seja, esse sistema permite que os investidores façam uma análise com mais profundidade sobre a saúde financeira da base de cedentes e tomadores.

A partir do momento em que as informações estão padronizadas e centralizadas, a gestora de recursos de um FIDC consegue mensurar o risco com maior precisão, entender a concentração de crédito e identificar padrões de comportamento.

Assim, é possível selecionar de forma mais segura quais são os direitos creditórios que vão compor a estrutura do fundo.

Na prática, isso traz maior segurança e previsibilidade para a estrutura, impactando de forma positiva o rating das operações e o apetite dos investidores institucionais.

Além disso, em um mercado financeiro cada vez mais orientado por dados, o SCR também contribui para elevar o nível de governança e transparência, fortalecendo a credibilidade das operações.

Por fim, mas não menos importante: quando falamos sobre operações de crédito estruturadas, a governança ainda é um dos pontos mais sensíveis do mercado.

Embora o FIDC tenha, por natureza, uma estrutura bem definida, com a participação dos três agentes obrigatórios (gestora de recursos, administrador fiduciário e custodiante), não é incomum conhecermos casos de estruturas que possuem falta de governança.

Neste sentido, o SCR atua como um mecanismo de compliance regulatório, para garantir que as informações que foram declaradas sobre os créditos correspondam efetivamente às operações registradas no SFN.

Isso garante que o ativo financeiro esteja de acordo com o lastro declarado, o que é essencial para a transparência e integridade das operações.

Ademais, a utilização do Sistema de Informações de Créditos nos procedimentos de monitoramento e auditoria também reforça a governança de todos os processos.

Isso possibilita que os originadores e gestores demonstrem que seguem as regras do BC e as boas práticas do mercado financeiro como um todo.

Por essas e outras razões, fica claro de entender que o SCR não é apenas um registro nas operações de crédito estruturadas.

Ele é um instrumento de validação, controle e confiança, capaz de conectar originação, análise e governança dentro de um mesmo ecossistema.

A soma desses elementos torna o crédito estruturado muito mais sólido, transparente e atrativo para os investidores do mercado de capitais.

A popularização das operações de crédito estruturadas está alinhada a um outro movimento que vem ganhando espaço: a bancarização do varejo.

Também conhecido como Retail Banking, ele é o processo pelo qual os varejistas começam a oferecer produtos e serviços financeiros aos seus clientes.

Esse avanço da bancarização no varejo têm transformado o papel dos varejistas dentro desse ecossistema financeiro.

Afinal, cada vez mais as grandes redes varejistas têm passado a atuar como originadores de crédito, ofertando produtos financeiros próprios.

É o caso, por exemplo, da Magalu, C&A, Lojas Renner, Riachuelo, Casas Bahia e Carrefour, que foram objetos de estudo no Varejo Finance Report.

Todos esses varejistas oferecem soluções como cartão private label, CDC Digital, antecipação de recebíveis, entre outros produtos financeiros aos seus clientes e fornecedores.

Nesse contexto, o SCR torna-se um aliado estratégico da bancarização do varejo, ao oferecer uma base confiável de dados sobre o histórico de crédito de pessoas físicas e jurídicas.

Isso é especialmente importante quando o varejo opera como corban ou parceiro de uma instituição financeira.

Assim, ele consegue ter acesso a informações que tornam mais qualificada a análise de risco e aprimoram a concessão de crédito.

Essa melhor visibilidade contribui para a criação de produtos financeiros mais personalizados e sustentáveis.

Com isso, os varejistas conseguem ampliar o alcance dessas soluções para públicos que, historicamente, não têm acesso facilitado às linhas de crédito tradicionais.

Ademais, a utilização dos dados oriundos do SCR ajuda a reforçar a governança e o compliance das operações de crédito conduzidas pelo varejo, assegurando o cumprimento das normas do BC.

Ou seja, esse sistema viabiliza a expansão da bancarização no varejo com base em dados, transparência e responsabilidade, todos elementos centrais para uma atuação mais segura e profissional no mercado de crédito.

Depois de descobrir o que é SCR, você conseguiu entender como ele é uma ferramenta indispensável para a realização de operações de crédito mais seguras no varejo.

A GIRO.TECH reconhece a importância da tecnologia para a transformação do capital e prazo em crédito estruturado e ágil.

É por isso que dentro da nossa base tecnológica e regulatória para a bancarização de empresas, nós desenvolvemos o GTSCR, uma plataforma que faz a consulta oficial do comportamento de crédito diretamente na base do BC, através do registro SCR!

O GTSCR foi criado para “se comunicar” via API com a tecnologia que o varejista ou originador de crédito já utiliza.

Isso elimina os processos manuais e as consultas isoladas, permitindo que os originadores criem regras automatizadas para a concessão, calibrem os motores de crédito e tomem decisões mais estratégicas e seguras.

O produto GTSCR é oferecido por meio da Giro SCD, nossa unidade regulamentada pelo BC e habilitada a oferecer esse serviço fundamental na análise de risco.

Além disso, você também pode utilizar o GTSign, nossa plataforma de assinatura digital desenvolvida para proporcionar maior segurança no processo do termo de consentimento à Consulta SCR.

Esse processo também otimiza a assinatura da Cédula de Crédito Bancário (CCB), documento que formaliza a obrigação de pagamento em uma transação de empréstimo.

Essas são apenas algumas das soluções que compõem a nossa tecnologia para crédito que simplesmente funciona.

Por meio da Giro SCD, do GTSCR, do GTSign e das nossas soluções para securitização, nós estamos prontos para transformar seu crédito em resultado e gerar maior eficiência tributária em suas operações de crédito!

Por fim, ao concluir a leitura deste artigo, você conseguiu conhecer melhor o que é SCR e como ele é uma das engrenagens principais que compõem a infraestrutura financeira brasileira.

Esse sistema fornece os insumos necessários para que as instituições financeiras, investidores e empresas consigam operar com maior previsibilidade, responsabilidade e confiança.

Isso é possível, pois o SCR não é apenas um sistema regulatório. Ele é um instrumento que torna a concessão de crédito muito mais segura.

Na prática, ele sustenta desde a originação do crédito até à estruturação de operações mais complexas, via FIDCs e Securitizadoras.

Além disso, esse sistema também contribui para a redução da inadimplência, fortalecimento da governança e promoção de práticas de crédito responsáveis.

Todos esses pilares são cruciais para a bancarização do varejo, possibilitando que os varejistas transformem seu relacionamento com o cliente em uma alavanca financeira estratégica.

Por meio do acesso a dados padronizados, os varejistas conseguem oferecer produtos financeiros de forma mais segura e personalizada.

Assim, é possível criar novos modelos de negócio via Embedded Finance e ampliar o acesso ao crédito de maneira inclusiva.

Como vimos ao longo do texto, os agentes regulados pelo BC devem ter uma autorização prévia do cliente para acessar as informações.

Apesar disso, o SCR é uma ferramenta que faz toda a diferença no contexto da bancarização do varejo.

Portanto, se você ainda não bancarizou o seu negócio, conte com o suporte da GIRO.TECH e do nosso produto GTSCR!

Todas as nossas soluções de bancarização foram desenvolvidas para que os varejistas consigam ter margem de banco em suas operações de crédito.

Entre em contato com nossos especialistas e conheça a tecnologia para crédito que simplesmente funciona, e que vai escalar sua operação com segurança, fluidez e controle!

Na Mídia