O que é neobank e como ele impacta a bancarização do varejo?

O neobank é uma instituição financeira 100% digital, que ajuda no processo de bancarização do varejo. Entenda melhor como ele funciona!

09/10/2025

Nossas Soluções

O neobank é uma instituição financeira 100% digital, que ajuda no processo de bancarização do varejo. Entenda melhor como ele funciona!

09/10/2025

Nos últimos anos, o mercado financeiro tem passado por uma “transformação silenciosa”, apoiada por alguns agentes, como é o caso do neobank.

Também conhecido como banco digital, essa instituição deixou de ser somente uma promessa para se tornar um verdadeiro protagonista financeiro.

De acordo com dados recentes divulgados pela consultoria Sensor Tower, o Brasil já registrou mais de 1 bilhão de downloads de aplicativos de bancos digitais.

Esse crescimento vai de encontro à uma outra forte tendência do mercado: a fintechzação, que permite que qualquer empresa seja uma fintech, mesmo que a sua atividade core não seja a prestação de serviços financeiros.

Não à toa, o número de fintechs no Brasil cresceu 77% desde 2020, saltando de 1.158 empresas para 2.048 em 2025, segundo um levantamento produzido pela A&S Partners, que projeta um crescimento de 50% no setor até 2027.

A resposta para esse panorama é a democratização e descentralização do crédito, que têm feito com que empresas de diferentes setores, como indústria e varejo, atuem como um “banco”.

Neste sentido, os varejistas estão aproveitando o neobank como um parceiro estratégico, ao oferecer soluções financeiras integradas e que trazem um novo canal de receita.

Além disso, essa estratégia também abre oportunidades para que o varejo atue não apenas como vendedor de produtos, mas sim, como provedor de serviços financeiros.

Mas como o neobank impacta a bancarização no varejo? Será que ele realmente importa à sua empresa?

Respondemos essas e outras perguntas neste artigo. Acompanhe conosco e descubra como esse modelo de negócio pode revolucionar sua estratégia financeira!

Primeiramente, antes de explorarmos melhor as vantagens que ele oferece, é importante que você entenda o conceito de neobank.

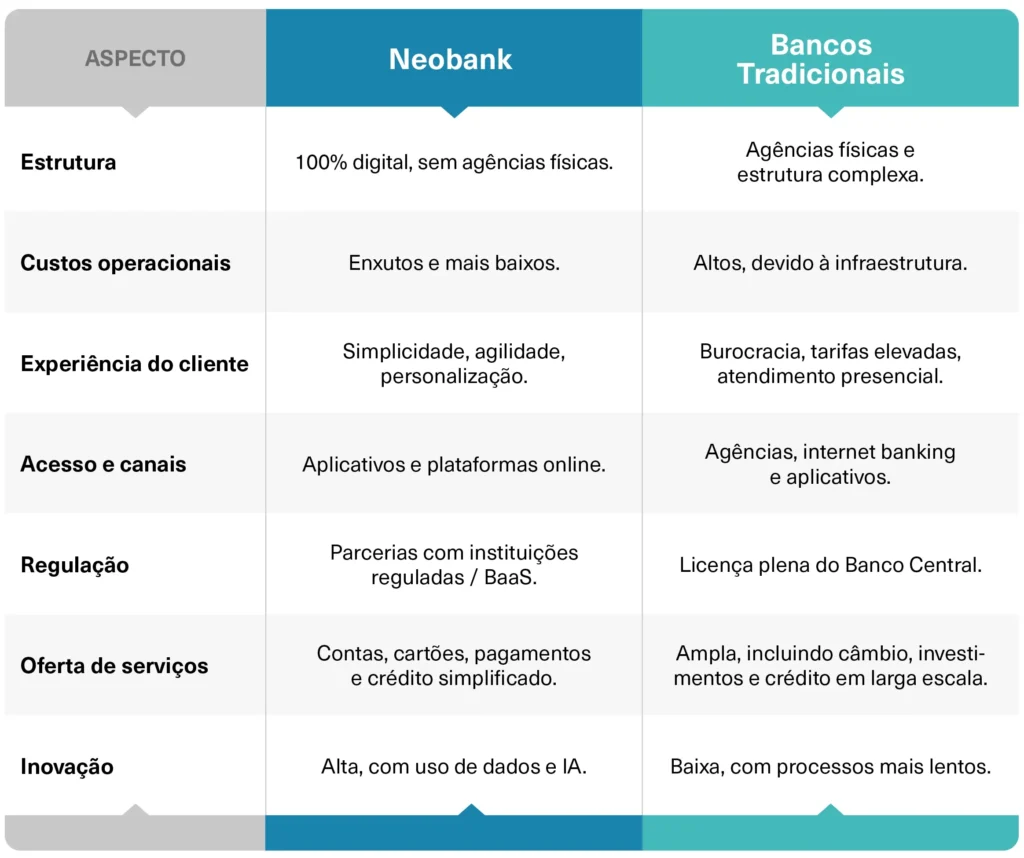

Também conhecido como “neobanco”, ele é uma instituição financeira 100% digital, sem agências físicas e com operações realizadas de forma exclusiva por meio de aplicativos ou plataformas online.

Ao contrário do que ocorre com os “bancões tradicionais”, os neobancos já nascem no ambiente digital, mantendo uma estrutura mais enxuta, processos automatizados e foco na experiência do usuário.

Desse modo, eles conseguem oferecer uma ampla gama de serviços financeiros, como abertura de conta, emissão de cartões, transferências, pagamentos, entre outras soluções, de forma simplificada e com custos mais acessíveis.

O termo “neobank” vem justamente desse conceito de um “novo banco”, mais ágil e orientado pela tecnologia.

Para que isso seja possível, esses players costumam se apoiar em modelos inovadores, como o Banking as a Service (BaaS).

Assim, fica viável estruturar soluções financeiras sem ter que enfrentar a burocracia e infraestrutura que um banco tradicional exige.

Consequentemente, essa possibilidade permite que empresas não financeiras, como fintechs, indústrias e varejistas consigam oferecer serviços de crédito aos seus clientes.

Ao revolucionarem o mercado financeiro trazendo maior praticidade, inovação e acessibilidade, esse modelo de negócio possibilita que o varejo estreite laços com seus clientes e gere novas fontes de receita.

Não à toa, essa tendência vem crescendo cada vez mais no Brasil, que segundo alguns estudos da área, está na 5ª posição do ranking dos países com maior número de neobanks.

Agora que você entendeu o que é o neobank, fica mais fácil de compreender como ele funciona na prática.

Em um primeiro momento, pode parecer que a única diferença dessa instituição para os bancos tradicionais, é a presença da tecnologia.

E de fato, essa é a principal distinção entre eles, pois o neobanco é concebido em uma estrutura 100% digital, que elimina a necessidade das agências físicas e reduz a burocracia.

Todas as operações ocorrem por meio de um aplicativo ou plataforma online, possibilitando que o cliente abra uma conta, faça pagamentos, investimentos e solicitações em poucos cliques.

Entretanto, existem outros elementos igualmente importantes, e que marcam o funcionamento desse modelo de negócio.

Por ter um modelo tecnológico mais enxuto, o neobank consegue ter custos menores e maior agilidade no atendimento.

Isso é possível, pois em vez de depender de processos manuais, eles utilizam automação, análise de dados e inteligência artificial na concessão de crédito.

Assim, eles conseguem oferecer serviços bancários personalizados, que vão desde limites de crédito ajustados ao perfil do cliente até ofertas de produtos financeiros integrados.

Para tal, os neobancos costumam fechar parcerias com os bancos tradicionais ou plataformas de BaaS.

Desse modo, eles podem disponibilizar essa ampla gama de serviços sem precisar ter a estrutura regulatória completa de um banco convencional.

Essa também é uma boa opção para os clientes que não estão tão familiarizados com a tecnologia, e que optam por usar os serviços dos neobancos e também dos bancos tradicionais.

Além disso, os neobanks tem foco na experiência centrada no usuário, que pode abrir solicitar um serviço em poucos cliques, ter atendimento a qualquer hora ou local, e obter taxas mais competitivas.

Essas possibilidades tornam esse modelo de negócio extremamente atrativo ao varejo, que consegue fortalecer seu relacionamento com sua base de consumidores.

Já que falamos brevemente sobre essa questão no item acima, é importante ressaltarmos quais são as diferenças entre o neobank e os bancos tradicionais.

Embora o cerne da atuação de ambas as estruturas seja a oferta de serviços financeiros, elas possuem modelos de atuação distintos e particulares.

Essas diferenças começam já na estrutura, pois os grandes bancos tradicionais mantêm agências físicas, hierarquia complexa e processos orquestrados e mais burocráticos.

Por outro lado, os neobancos já nascem no ambiente digital, tendo custos operacionais reduzidos e foco na tecnologia.

Além disso, outra diferença importante entre eles está na experiência do cliente.

Nos bancos tradicionais, os clientes costumam ter que se deslocar até às agências físicas para resolver seus problemas.

Em muitas ocasiões, é necessário enfrentar longas filas, tarifas elevadas e a inevitável burocracia para acessar uma linha de crédito ou abrir uma conta.

Isso não ocorre no neobank, que prioriza três fatores essenciais: simplicidade, agilidade e usabilidade.

Desse modo, todo o relacionamento ocorre por meio de aplicativos, com taxas mais competitivas e atendimento disponível 24 horas por dia, nos 7 dias da semana.

Além do mais, o processo de abertura de uma conta costuma ser muito mais rápido, pois a análise de crédito ocorre de forma mais simples e ágil.

Ademais, outra diferença significativa, diz respeito ao ponto de vista regulatório, pois os bancos tradicionais possuem as licenças obrigatórias do Banco Central (BC).

Assim, eles são habilitados a oferecer serviços financeiros mais estruturados, como investimentos complexos, crédito em larga escala e câmbio.

Por outro lado, para que os neobanks consigam oferecer esses produtos, eles precisam utilizar parcerias com instituições já reguladas ou em modelos de BaaS.

Essa parceria é fundamental para garantir a segurança nas operações e permitir que o neobanco tenha essa estrutura flexível e adaptável às necessidades dos clientes.

Em suma, enquanto os bancos tradicionais carregam o “peso” da tradição, da solidez e do conhecimento técnico, os neobanks se destacam pela inovação, customização e acessibilidade.

Com isso, eles conseguem se tornar opções mais atrativas para consumidores que buscam soluções financeiras e serviços de crédito mais rápidos e alinhados às suas atividades diárias.

Os neobanks surgiram para revolucionar o Sistema Financeiro Nacional (SFN), sendo agentes fundamentais na descentralização do mercado de crédito e na inclusão financeira.

Isso fez toda a diferença, sobretudo, no contexto em que o Brasil está inserido: um país com histórico de concentração bancária, tarifas elevadas e grande parte da população com acesso limitado a crédito.

Para mudar esse panorama, é que teve-se início a tendência da bancarização empresarial, que nada mais é do que o processo de constituição de uma infraestrutura de instituição financeira dentro das empresas.

Desse modo, elas conseguem financiar as operações de crédito, além de outras atividades que, historicamente, eram intermediadas apenas por um banco tradicional.

Neste sentido, indústrias, marketplaces, concessionárias, postos de combustível, entre outras organizações têm conseguido atuar como verdadeiros bancos.

Isso também ocorre com o varejo. Para este setor em especial, a atuação do neobank representa muito mais do que apenas uma tendência tecnológica.

Ele é a oportunidade ideal para a criação de novos modelos de relacionamento com os clientes e para a ampliação da própria relevância no dia a dia das pessoas.

Abaixo, listamos três razões que ajudam a explicar qual é esse papel do neobank dentro da bancarização. Veja:

Como citamos anteriormente, um dos papéis centrais da atuação dos neobanks, é em relação à quebra de barreiras históricas que impediam uma parcela da população brasileira de acessar serviços financeiros básicos.

A partir do momento em que elimina a dependência das agências físicas e reduz os custos operacionais, essas instituições alteram a lógica do mercado financeiro.

Elas conseguem oferecer contas digitais gratuitas, cartões sem tarifas abusivas e, até mesmo, transferências instantâneas via Pix.

No cenário do varejo, todas essas possibilidades representam a chance de contar com uma base de clientes mais bancarizada e digitalizada, que consegue utilizar meios de pagamento modernos, sejam nas lojas físicas ou online.

Além disso, a partir do momento em que o varejo integra uma solução de neobank dentro do seu ecossistema, ele passa a poder ter sua própria conta digital ou cartão private label.

Na prática, isso funciona assim: imagine um grande varejista que integra essa instituição financeira à sua operação.

A partir daí, ele passa a permitir que os clientes recebam cashback de forma direta em uma conta digital vinculada à marca.

Além de incentivar novas compras e aumentar a recorrência, essa estratégia cria novas fontes de receita e ajuda a fidelizar clientes.

De acordo com dados disponibilizados pelo Serasa Experian, em julho de 2025, 35,3 milhões de brasileiros adultos não tinham nenhum registro econômico vinculado ao CPF. Esse percentual corresponde a 21,7% da população adulta do país.

Isso significa, que essas pessoas não têm uma conta de consumo, financiamento, cartão de crédito ou qualquer outro serviço bancário formal.

Esses dados vão de encontro a outros relatórios produzidos pelo BC, que reiteram que há milhões de brasileiros desbancarizados, e que não possuem conta em nenhum banco ou têm acesso limitado ao crédito e serviços financeiros.

É justamente aqui que o neobank impacta a bancarização, atuando na inclusão de públicos desbancarizados, como jovens, autônomos e pessoas das classes C, D e E.

Ao oferecer um onboarding simplificado, abertura de conta em poucos minutos e produtos e soluções pensadas para quem nunca teve um relacionamento formal com um banco tradicional, os neobancos conseguem atuar de forma extremamente eficaz.

Para o varejo, isso representa uma ótima oportunidade para conquistar e fidelizar consumidores que, anteriormente, eram “invisíveis” para o mercado formal.

Além disso, clientes que apenas conseguiam comprar à vista podem passar a parcelar suas compras e acessar empréstimos pessoais ou Crédito Direto ao Consumidor (CDC).

Todas essas possibilidades não apenas aumentam o volume das vendas, mas também melhoram a qualidade do relacionamento com a marca, fortalecendo sua reputação e gerando valor que vai além do impacto direto nas vendas.

Ademais, o neobank também é um agente que contribui para que haja uma maior democratização do crédito no país.

Historicamente, o crédito sempre foi concentrado nos grandes “bancões”, que costumam cobrar altas de juros e manter critérios mais engessados para análise e concessão.

Os bancos digitais alteraram essa lógica, ao usar big data, IA e modelos preditivos para análise de crédito, como forma de avaliar mais precisamente os riscos envolvidos em uma nova concessão.

Na prática, isso significa que as pessoas que não possuem um histórico de crédito formal, podem ser avaliadas por meio de informações alternativas.

Isso pode ocorrer através dos padrões de pagamentos no varejo digital, comportamento de consumo, entre outros.

Quando falamos do varejo, essa democratização do crédito traz impactos diretos na conversão das vendas.

É fácil de entender o porquê isso ocorre: a partir do momento em que o cliente passa a ter acesso personalizado a crédito, reduz as barreiras na decisão de consumo, e consequentemente, aumentam as chances dele efetuar uma compra.

Além disso, quando o varejista oferece crédito via neobank, ele não apenas vende mais e com um maior ticket médio.

Ele também consegue capturar o spread de crédito, justamente pelo fato de não haver nenhuma instituição financeira tradicional intermediando a operação. Assim, é possível transformar o crédito em uma fonte estratégica de receita.

Em suma, os neobanks são fundamentais no contexto da bancarização, ao ampliar o acesso, incluir públicos desbancarizados e democratizar o acesso ao crédito.

Todas essas possibilidades abrem diversas oportunidades para o varejo, que deixa de ser apenas um local de venda de produtos e passa a ser um provedor de soluções financeiras robustas e integradas.

Entretanto, a transformação capitaneada pelos neobanks não impacta somente o mercado financeiro.

Como citamos anteriormente, essa revolução também se reflete de forma concreta em alguns setores em especial, como é o caso do varejo.

Nos últimos anos, os varejistas encontraram nesses players digitais um aliado extremamente estratégico para expandir seus negócios e estreitar o relacionamento com os clientes.

Esse movimento é popularmente conhecido como Retail Banking, ou, em outras palavras, a bancarização do varejo.

Por meio desse processo, os varejistas começam a oferecer serviços e produtos financeiros aos seus clientes, passando a assumir funções que, anteriormente, eram realizadas somente pelos bancos tradicionais.

Ao incluir a oferta de crédito e integrar outras soluções financeiras na jornada de consumo, os varejistas não apenas aumentam as suas receitas.

Eles também conseguem criar ecossistemas mais robustos em torno da sua marca. Como não poderia deixar de ser diferente, esse impacto traz vantagens em quatro frentes principais: crédito, pagamentos, fidelização e parcerias.

Abaixo, explicamos melhor como ocorre esse impacto em cada uma dessas frentes. Veja:

Como dito anteriormente, o neobank tem revolucionado a maneira como é feita uma concessão de crédito.

Graças à utilização de dados, modelos preditivos e IA, esse banco digital consegue oferecer serviços financeiros e linhas de crédito personalizadas, com melhores taxas e processos de aprovação mais ágeis.

Na prática, essa mudança é extremamente positiva ao varejo, que passa a ter a chance de fazer ofertas de crédito mais acessíveis ao consumidor.

Com isso, clientes que anteriormente não conseguiam parcelar suas compras, ou dependiam exclusivamente do cartão de crédito tradicional, agora podem financiar compras por meio de um cartão white label, por exemplo.

Também conhecido como “cartão de marca branca”, ele é um cartão de crédito, débito ou pré-pago, que é emitido por uma instituição financeira, mas leva a marca de uma empresa parceira, como é o caso do varejo.

Assim, o cartão white label permite que o varejista tenha um cartão com sua identidade visual, além de outros benefícios específicos.

Essa estratégia não apenas aumenta o ticket médio das vendas. Ela também reduz barreiras de entrada para novos clientes, possibilitando que o varejista consiga ampliar e potencializar a sua base de consumidores ativos.

Outro impacto direto causado pelo neobank dentro do varejo, é a possibilidade de criar e oferecer soluções de pagamento integradas.

Essa integração entre os serviços financeiros é extremamente benéfica, tanto para os consumidores, quanto para os varejistas.

Além dos já citados cartões private label e white label, contas digitais vinculadas a aplicativos de e-commerce e carteiras digitais com cashback, são alguns exemplos claros dessa evolução.

Todas essas soluções ajudam a ampliar a conveniência e reduzir os atritos na jornada do consumidor.

Essa facilidade na jornada, com processos simples, checkout rápido e opções de pagamento diversas, são fundamentais para eliminar obstáculos que poderiam levar o consumidor a desistir da compra.

Segundo dados divulgados pelo Baymard Institute, em média 70% a 72% dos carrinhos de compras são abandonados.

Ou seja, o cliente até escolhe o produto, mas acaba desistindo de seguir em frente antes de concretizar a compra.

Existem algumas razões para isso, como custos extras não esperados, checkout complexo, desconfiança na segurança do site, ou até mesmo, poucas opções de pagamento.

Por isso, quando o varejista consegue oferecer essas soluções de pagamento integradas, ele naturalmente aumenta as chances do cliente efetuar a compra e não abandonar o carrinho.

Além disso, as soluções integradas também reduzem os custos operacionais do varejista, que passa a ter maior controle sobre o fluxo financeiro.

Entretanto, quando falamos sobre Retail Banking, não estamos falando apenas de um canal para aumentar as vendas.

Essa também é uma poderosa arma que o varejista pode utilizar, obtendo a fidelização de clientes por meio de produtos financeiros.

A partir do momento em que um consumidor abre uma conta digital vinculada ao varejista, utiliza um cartão private label, ou recebe promoções e cashbacks, ele naturalmente cria uma relação de dependência positiva com a marca.

E quem trabalha com varejo sabe bem que fidelizar clientes é uma tarefa complicada. Porém, basta um “estralar de dedos” para perdê-los.

Um levantamento produzido pela Spot Metrics descobriu que cerca de 85% dos consumidores não voltam a comprar na marca em até um ano após a primeira compra.

O motivo para isso é muito simples: experiência pouco memorável e abordagens inadequadas antes, durante e após as vendas.

Além disso, um outro levantamento produzido pela Salesforce indicou que depois de três más experiências, um cliente tende a abandonar completamente o varejista.

Por essas e outras razões, é fundamental que os varejistas trabalhem em estratégias de fidelização. E um caminho para isso, é a oferta de produtos financeiros, por meio do neobank.

Essa aproximação também gera insights e dados valiosos acerca do comportamento de compra, possibilitando a criação de ofertas personalizadas e até mesmo campanhas de marketing mais eficazes.

O resultado dessa estratégia é um cliente mais leal, engajado e que enxerga no varejista não apenas um vendedor de produtos, mas sim, um verdadeiro parceiro financeiro para seu dia a dia.

Por fim, o avanço dos neobanks também abriu caminho para para parcerias estratégicas entre varejistas e fintechs de crédito, empresas 100% digitais, que utilizam tecnologia para ofertar serviços financeiros relacionados a empréstimos e financiamentos

As fintechs conseguem simplificar e agilizar as operações de crédito pois utilizam algoritmos e análise de dados para avaliar a elegibilidade do tomador e definir taxas de juros.

Isso faz toda a diferença no contexto do Retail Banking, pois ao invés de investir na criação de um banco próprio do zero, o varejista pode integrar soluções prontas de BaaS e acelerar a oferta de serviços financeiros para sua base de clientes.

Além de reduzir custos, essas parcerias também aumentam a velocidade de implementação, permitindo que o varejista mantenha o foco no seu core business, ao mesmo tempo que expande sua atuação no mercado financeiro.

Na prática, esse é um modelo de negócio que traz vantagens para ambos os lados: a fintech white label amplia sua base de usuários, ao passo em que o varejo também fortalece seu ecossistema de relacionamento.

Mais do que apenas uma tendência, essa integração entre neobank e varejo já é uma realidade.

Os varejistas que aproveitam essa oportunidade não apenas vendem mais. Eles também se consolidam em uma posição de destaque, como players financeiros relevantes no mercado.

A presença dos neobanks no varejo não é mais algo “de outro mundo”. Pelo contrário, já existem iniciativas consolidadas, que mostram como grandes varejistas estão se transformando em verdadeiros ecossistemas financeiros.

Alguns desses casos reais foram abordados no Varejo Finance Report 2025, um estudo exclusivo produzido pela GIRO.TECH, e que analisa a integração entre produtos financeiros e o desempenho de algumas das principais redes de varejo do Brasil.

Ao criarem seus próprios bancos digitais ou integrarem soluções financeiras via Embedded Lending, esses varejistas não apenas fortalecem sua marca.

Eles também ampliam o relacionamento com o cliente e exploram novas fontes de receita.

Abaixo, trouxemos três exemplos emblemáticos desse movimento, e que vão te ajudar a ver, na prática, como o neobank tem impulsionado as estratégias financeiras dos varejistas brasileiros. Confira:

O MagaluPay foi criado pela Magalu, e desde 2020, atua como uma instituição de pagamento, integrando produtos financeiros como crediário digital, venda de seguros e o cartão Magalu.

Criado para funcionar como uma conta digital vinculada ao SuperApp Magalu, ele permite que os clientes façam pagamentos, transferências via Pix, compras online e recebam benefícios exclusivos dentro do ecossistema da Magalu.

Além disso, o MagaluPay também oferece outros serviços, como CDC Digital integrado ao checkout, conta digital para os sellers e antecipação de recebíveis.

Atualmente, o MagaluPay possui uma base com mais de 10 milhões de clientes ativos, tendo um lugar de destaque no ecossistema de negócios da Magalu.

É fácil de entender como ocorre esse impacto positivo: além de manter o cliente dentro da sua plataforma financeira, a Magalu também consegue aumentar a recorrência de compras e coletar insights valiosos sobre o comportamento de consumo.

Essa estratégia se traduz em números, pois além de trazer novas receitas por meio dos produtos financeiros, o MagaluPay representa mais de 20% do faturamento total da Magalu.

Nos últimos anos, esse neobank tem investido em Embedded Finance e fidelização através das soluções de pagamento digitais, como o CDC Digital.

A soma desses fatores reforça a estratégia de transformar o MagaluPay em um hub digital completo, indo além da venda de produtos e posicionando-o como um verdadeiro parceiro financeiro dos consumidores.

O C&A Pay é o braço financeiro da C&A. Criado em 2021, ele é uma solução que conecta meios de pagamento, crédito e benefícios exclusivos dentro do ecossistema da marca.

A proposta do C&A Pay é proporcionar uma experiência de compra mais fluida e acessível, possibilitando que os clientes utilizem o aplicativo não apenas para a compra de produtos, mas também, como uma ferramenta financeira.

Para isso, esse neobank oferece um cartão de crédito virtual para compras nas lojas físicas da rede, além do site e aplicativo.

Quando falamos do varejo de moda, essa integração é extremamente estratégica, pois estimula o parcelamento de compras, aumenta o ticket médio e aumenta a fidelização entre o público jovem e digital, que busca mais conveniência e soluções rápidas.

Não à toa, esse serviço teve forte impacto nos resultados financeiros da C&A. No 4T24, o cartão private label da empresa foi responsável por 24,3% das vendas, além de emitir 7 milhões de cartões digitais.

Essas receitas financeiras totalizaram R$ 441 milhões, respondendo a 5,8% do faturamento total, e crescendo 23,7% na comparação a 2023.

O case do C&A Pay mostra como o neobank ajuda a fortalecer os resultados e aumentar a fidelização, pelo fato dele poder ser personalizado de acordo com o comportamento de cada cliente.

Por fim, outro exemplo relevante de neobank no varejo, é a Midway Financeira, ligada ao grupo Guararapes, controladora da Riachuelo.

Criada em 2008, antes da “onda” dos neobanks ficar em evidência, esse shadow banking oferece uma plataforma completa de serviços financeiros digitais, como conta digital gratuita, seguros, empréstimos e cartões de crédito.

Em 2019, a Midway Financeira criou seu banco digital utilizando uma infraestrutura 100% em nuvem. Na sequência, em 2021, lançou sua conta digital, que totalizou 1 milhão de aberturas no intervalo de apenas cinco meses.

Atualmente, o braço financeiro da Riachuelo é a maior emissora de cartões private label do Brasil e uma das líderes em cartão co-branded, tendo uma base de mais de 31 milhões de clientes ativos.

Além disso, no ano de 2024, a Riachuelo faturou R$ 9,63 bilhões, com 23,9% oriundos das receitas financeiras.

Em números gerais, a Midway Financeira respondeu por 73% do lucro total da empresa, o que reforça seu papel estratégico dentro de todo esse ecossistema.

Todos esses exemplos nos mostram que a integração entre o neobank e o varejo é uma realidade cada vez mais consolidada no Brasil.

Seja por meio de um SuperApp (MagaluPay), de aplicativo próprio (C&A Pay) ou financeira digital (Midway Financeira).

Essas diferentes estratégias utilizadas pelo varejo têm potencial para transformar o relacionamento com o cliente.

Além disso, elas também fortalecem a marca e ampliam a presença dos varejistas no mercado de crédito nacional.

Essa realidade consolidada não fica restrita ao presente. O futuro do neobank no varejo é extremamente promissor, e indica uma expansão cada vez mais acelerada.

Algumas projeções especializadas indicam que esse mercado deve saltar de US$ 2,180 milhões em 2022, para mais de US$ 76 bilhões até 2030.

Esse crescimento acelerado reflete tudo aquilo que falamos anteriormente: os consumidores buscam soluções digitais simples, acessíveis e de baixo custo.

No contexto do varejo, a expectativa é de que os neobanks passem a se tornar uma parte cada vez mais essencial dentro do modelo de negócios.

Um exemplo claro é o Pix Parcelado, uma modalidade que possibilita que um cliente divida o valor de uma transação Pix em parcelas.

Essa novidade é muito vantajosa aos varejistas e lojistas, que receberão os valores à vista, sem ter que pagar juros aos bancos para antecipar o recebimento das parcelas mensais.

O Pix Parcelado nos mostra como os meios de pagamento inovadores conseguem revolucionar todo esse ecossistema, ao impulsionar vendas, fidelizar clientes e reduzir custos financeiros.

Atualmente, 43% dos brasileiros já mantêm algum tipo de conta em neobank, e a tendência é que esse crescimento aumente nos próximos anos, principalmente entre o público jovem, trabalhadores autônomos, e classes C, D e E, que historicamente, não possuem nenhum tipo de relacionamento com os bancos tradicionais.

Desse modo, os varejistas terão ainda mais espaço para testar os diferentes modelos de negócio que envolvem Embedded Finance, podendo ofertar não apenas contas e cartões, mas também, crédito sob medida, seguros e até mesmo investimentos simples.

Por essas e outras razões, o futuro dos neobanks no varejo indica um crescimento exponencial. Os varejistas que investirem nesse modelo agora, estarão em vantagem em relação à concorrência.

O neobank já é uma tendência consolidada no varejo. Os varejistas que ainda não se abraçaram a essa tendência, podem estar perdendo ótimas oportunidades estratégicas.

Se esse é o seu caso, e o seu negócio ainda não utiliza o crédito como um diferencial para impulsionar seus resultados, chegou a hora de mudar esse panorama.

E a boa notícia é que com os parceiros certos, que fornecem todo conhecimento regulatório e tecnológico, é possível montar uma operação de crédito 100% escalável e segura para todo seu ecossistema de varejo.

É isso que nós fazemos aqui na GIRO.TECH. E nós estamos prontos para ajudar o seu negócio a criar banco digital!

Para otimizar esse processo e torná-lo seguro, nós fornecemos uma plataforma completa de Credit as a Service (CaaS), que fornece a tecnologia para crédito que simplesmente funciona, permitindo que seu varejo desenvolva produtos de crédito e crie sua própria infraestrutura de financiamento.

A Giro SCD, nossa Sociedade de Crédito Direto, possui todas as licenças regulatórias exigidas pelo BC.

Com isso, nós conseguimos habilitar seu varejo como nosso correspondente bancário.

Por meio das APIs, você poderá formalizar contratos de crédito com seus próprios clientes, via emissão da Cédula de Crédito Bancário (CCB).

Além disso, todo o trabalho regulatório fica com a GIRO.TECH, que fica encarregada pela estruturação do seu neobank.

Assim, você poderá financiar seu ecossistema usando capital próprio, e sem ter que se desviar do seu core business.

Ademais, a GIRO.TECH também te ajuda a estruturar um FIDC ou Securitizadora, para que seu varejo consiga obter o máximo de eficiência tributária.

Com toda essa estrutura robusta e a nossa tecnologia para crédito que simplesmente funciona, o seu varejo terá margem de banco nas operações de crédito, e conseguirá aproveitar as vantagens que a bancarização e securitização proporcionam.

Por fim, ao concluir a leitura deste artigo, você conseguiu conhecer melhor o que é o neobank e como ele é uma peça central na bancarização do varejo.

Esse modelo de negócio não é uma simples tendência passageira. Eles representam uma mudança na estrutura e no pensamento de como as empresas e consumidores se relacionam com o crédito.

Essa estratégia é ainda mais relevante para às empresas que não têm origem no mercado financeiro, como é o caso das indústrias, marketplaces e, obviamente, dos varejistas.

Em especial, o varejo consegue unir a experiência de compra ao acesso facilitado a crédito, meios de pagamento e serviços financeiros customizados.

Por essas e outras razões, quem souber “surfar com a maré” vai conseguir aproveitar esse momento positivo, afinal, o futuro do varejo é o crédito.

Quem se abraçar a essa tendência poderá transformar a sua operação em um ecossistema completo, capaz de fidelizar clientes e gerar novas receitas financeiras.

Portanto, se você está pronto para a próxima geração de crédito em seu varejo, a GIRO.TECH também está pronta para ajudar na criação do seu neobank!

Por meio do nosso conhecimento regulatório e da tecnologia para crédito que simplesmente funciona, nós conseguimos transformar o seu crédito em resultado.

Com a nossa plataforma de CaaS, o seu varejo pode conceder crédito com capital próprio, fechar contratos de crédito via CCB, e acessar estruturas de Securitizadora ou FIDC.

Quer descobrir como é possível seu varejo ter margem de banco nas operações de crédito?

Então, entre em contato com nosso time de especialistas, conheça as nossas soluções, e descubra como bancarizar seu varejo sem perder a simplicidade e os cabelos!

Na Mídia