5 formas de fazer uma cessão de crédito segura e eficiente!

Quer fazer uma cessão de crédito em seu negócio mas não sabe por onde começar? Descubra neste guia, 5 formas de tornar essa operação mais segura e eficiente!

24/07/2025

Nossas Soluções

Quer fazer uma cessão de crédito em seu negócio mas não sabe por onde começar? Descubra neste guia, 5 formas de tornar essa operação mais segura e eficiente!

24/07/2025

A cessão de crédito é um mecanismo que vem sendo cada vez mais utilizado no mercado financeiro, sobretudo pelas empresas que buscam otimizar seu fluxo de caixa ou monetizar sua carteira de recebíveis.

Por meio desse mecanismo, a empresa credora consegue transferir seus direitos creditórios à uma terceira parte, que passa a se tornar a nova titular do crédito.

Não à toa, essa possibilidade abre espaço para uma oportunidade lucrativa muito interessante.

Na prática, o direito creditório sempre vai existir dentro do ecossistema de qualquer empresa que trabalha com vendas a prazo.

Um exemplo muito comum é o varejo que fornece Crédito Direto ao Consumidor (CDC), na qual, ele mesmo financia sua base de clientes. Nesta operação, cada parcela do CDC é um direito creditório.

Para aumentar a rentabilidade, ele pode utilizar a securitização, com o benefício de alcançar um melhor enquadramento tributário e potencializar a performance da operação do CDC.

Este é um dos principais cenários no qual a cessão de crédito é aplicada, mas não é o único.

É relativamente comum que bancos, fintechs, marketplaces e indústrias utilizem esse mecanismo para melhorar a liquidez, antecipar recebíveis e obter capital de giro.

Entretanto, para que isso seja possível, é essencial compreender como isso funciona na prática, bem como quais são as melhores estratégias para tornar esse processo seguro e sem riscos.

Se você deseja aprender mais sobre esta questão, e descobrir como a cessão de crédito pode ser um motor de crescimento para seu negócio, este artigo é para você.

Siga a leitura conosco e explore, em detalhes, como essa operação funciona, quais os benefícios e formas de realizá-la com eficiência e segurança jurídica!

Primeiramente, antes de entrarmos nestes detalhes, é importante que você esteja mais familiarizado com o que de fato é uma cessão de crédito.

De modo geral, ela é uma operação jurídica na qual o credor (também chamado de cedente) transfere à outra parte (cessionário) os direitos de receber uma determinada quantia em dinheiro de um devedor.

Na prática, isso significa que o cedente “vende” um crédito que possui ao cessionário, que por sua vez, passa a ser o novo “dono” desse direito, ficando ele próprio responsável por receber os pagamentos futuros do devedor original.

Vale ressaltar, que essa operação não é errada e nem tampouco ilegal, pois está prevista nos artigos 286 a 298 do Código Civil Brasileiro.

A cessão pode envolver os mais diferentes tipos de créditos, como cheques, notas promissórias, duplicatas, contratos de financiamento, parcelas de recebíveis do cartão de crédito ou cartão private label, entre outros.

Para melhor entendimento, vamos ilustrar como isso funciona utilizando um exemplo prático no varejo.

Imagine que a Lojas Eletromóveis tem em sua posse uma carteira de crédito de R$ 1.000.000,00 em vendas feitas via crediário próprio.

Porém, a empresa precisa de liquidez imediata para expandir suas operações ou financiar a sua cadeia de fornecedores ou Supply Chain.

Então, ela decide ceder os direitos de recebimento mensal dessa carteira para uma instituição financeira, pelo valor de R$ 900.000,00.

A partir deste momento, a instituição financeira passa a se tornar a credora dos pagamentos efetuados pelos clientes da Lojas Eletromóveis, pois ela é a nova “dona” da carteira de crédito.

Embora a cessão de crédito ocorra com deságio, a terceira parte que assumiu a posição do cedente, o remunera.

Desse modo, o cedente consegue garantir liquidez, monetizar seus créditos, otimizar a gestão do capital de giro e reduzir o risco de inadimplência

Por sua vez, o cessionário “compra” os direitos creditórios por um valor mais “baixo”, proporcionando uma rentabilidade adicional.

Agora que você já entendeu melhor o que é a cessão de crédito, fica mais fácil de compreender como ela funciona na prática.

De modo geral, essa operação envolve a participação de três figuras principais. São elas:

Inicialmente, para que haja a cessão de crédito, é necessário que o cedente e o cessionário concordem com os termos e formalizem um contrato de cessão.

Todavia, esse processo costuma funcionar seguindo essas etapas:

Ademais, é importante ressaltar que a cessão de crédito pode acontecer em diferentes cenários: entre empresas B2B, entre uma empresa e um Fundo de Investimento em Direitos Creditórios (FIDC) ou dentro de outras estruturas de securitização, envolvendo uma Securitizadora.

Conforme citamos anteriormente, a cessão de crédito é legalizada pelo Código Civil Brasileiro, por meio dos artigos 286 a 298 do Código Civil Brasileiro.

Apesar de ser uma operação conceitualmente simples, existem regras operacionais e jurídicas importantes que precisam ser levadas em consideração, a fim de garantir a segurança e legalidade.

Neste sentido, as principais regras que você deve se atentar são:

Para que a cessão de crédito ocorra, não é necessário que haja o consentimento do devedor, contudo, ele deve ser formalmente notificado dessa operação.

Caso essa notificação não ocorra, ela não terá efeitos sobre o devedor. Ou seja, ele poderá seguir pagando ao credor original, mesmo que o crédito já tenha sido transferido à uma terceira parte.

Apesar do contrato de cessão de crédito poder ser forma livre, ele deve ser formalizado por escrito, contendo informações claras sobre a natureza do crédito cedido e o valor envolvido.

Este contrato também deve ter informações sobre o cedente e cessionário e as condições de pagamento e prazo.

Além disso, caso exista uma coobrigação, com o cedente continuando responsável pelo pagamento em caso de inadimplência, ela também deve estar citada de forma clara no contrato.

Outra regra necessária para que a cessão de crédito ocorra, diz respeito às cláusulas de inalienabilidade.

Ou seja, caso o contrato original entre o cedente e o devedor contenha alguma cláusula que proíba que a cessão de crédito aconteça, é preciso que essa restrição seja respeitada.

Neste cenário, a cessão só poderá ser efetuada e terá validade se houver anuência expressa do devedor.

Além do mais, é fundamental que a operação seja feita com transparência e regularidade tributária.

Isso é necessário, principalmente nos casos de cessões onerosas, em que ocorre incidência de impostos como PIS, COFINS, IRPJ e CSLL, dependendo da estrutura jurídica e do regime tributário do cedente (lucro real ou presumido).

Por fim, nos casos de operações com títulos de crédito ou contratos com garantias reais, eventualmente pode ser obrigatório fazer o registro público em cartório.

Assim, é possível garantir que o contrato seja reconhecido juridicamente e tenha seus efeitos estendidos aos indivíduos que não fazem parte da relação original.

Esse registro é importante principalmente nas operações de crédito que envolvem securitização ou cessão fiduciária.

A cessão de crédito é, reconhecidamente, uma importante estratégia utilizada no mercado de crédito.

Contudo, além das regras que citamos acima, existem outras situações nas quais essa operação é proibida.

Existem diferentes motivos para essa proibição, e elas possuem razões distintas. Abaixo, listamos quatro casos em que a cessão de crédito não é permitida. Confira:

A vedação contratual é uma das principais situações pelas quais a cessão de crédito é proibida.

Neste caso específico, se o contrato originário entre o credor e o devedor conter alguma cláusula de inalienabilidade, a cessão não pode ser efetuada.

Se a cessão de crédito for realizada com o intuito de prejudicar outros credores, ela poderá ser anulada no âmbito jurídico.

Além disso, a cessão de crédito também é proibida caso exista uma ou mais restrições legais.

É o caso, por exemplo, do crédito decorrente das pensões alimentícias, que não são aptos a serem cedidos à uma terceira parte.

Ademais, é importante pontuar que os tutores e curadores não podem ser cessionários dos seus curatelados.

Outra situação que possui restrição legal, são as indenizações por danos morais ou prestação de serviços de caráter pessoal.

Ambos os casos possuem essas limitações, e não podem ser transferidos para uma terceira parte.

Por fim, ainda nesta questão de restrições legais, os créditos de natureza pública também estão na lista de restrições relacionadas à cessão.

É o caso, por exemplo, dos precatórios judiciais, que contém cláusulas de inalienabilidade, e necessitam de autorização específica para serem cedidos.

Quando falamos sobre cessão de crédito, estamos falando de um mecanismo bastante distinto, e que permite algumas possibilidades interessantes para as empresas.

Isso ocorre, pois existem diferentes tipos de cessão, que variam conforme a finalidade econômica da operação ou do âmbito jurídico e estrutural.

Neste sentido, podemos destacar alguns exemplos, como:

Desta lista, vale mencionarmos melhor dois tipos em especial: a cessão fiduciária e a simples. Entenda como elas funcionam:

A cessão fiduciária possibilita que o cedente transfira seus direitos creditórios com uma garantia de pagamento.

Ou seja, por meio desta operação, o cessionário fica com a posse fiduciária dos créditos. Assim, é possível mitigar os riscos de inadimplência nesta operação de crédito.

Por sua vez, a cessão simples é uma das mais usuais realizadas no mercado. Nesta estrutura, o cedente do crédito mantém uma parte do risco de inadimplência.

Ou seja, se eventualmente, o devedor não efetuar o pagamento, o cedente é quem deverá ressarcir o cessionário que comprou os direitos creditórios.

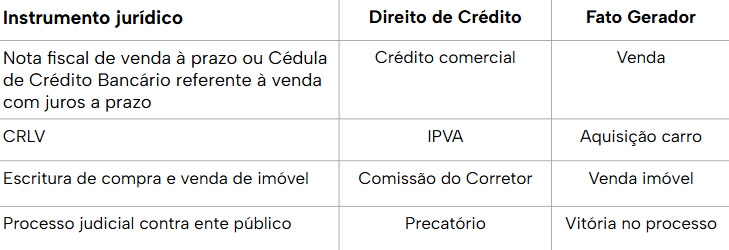

Nós falamos muito sobre direitos creditórios nos tópicos anteriores. Apesar desse termo estar diretamente relacionado à cessão de crédito, eles possuem naturezas distintas.

Os direitos creditórios são todos os créditos que uma pessoa física ou jurídica tem a receber, resultantes de qualquer venda a prazo, seja ela comercial ou financeira.

Esses direitos podem ter origem em diferentes operações de crédito, por meio de cheques, crédito CDC, parcelas de cartão, Cédula de Crédito Bancário (CCB), entre outras.

Além do mais, esses valores também podem ser originados em contratos de aluguel, financiamentos, prestações, entre outros ativos financeiros.

De modo geral, os direitos creditórios fazem referência a todos os valores que ainda não foram pagos por terceiros, mas que tem previsão de recebimento futuro.

Independentemente da sua origem, o direito creditório é um ativo financeiro que compõe uma parte do patrimônio das empresas. Por conta disso, ele pode ser usado em garantias, financiamentos ou operações estruturadas, via securitização.

Ademais, todo direito creditório possui um Instrumento Jurídico e um Fato Gerador, conforme mostra a tabela abaixo:

Por sua vez, a cessão de crédito é o ato jurídico responsável por transferir os direitos creditórios para uma terceira parte, no caso, o cessionário.

“Trocando em miúdos”, isso quer dizer que a cessão é o ato que transfere os direitos creditórios de um cedente para um cessionário.

Ou seja, enquanto a cessão é a operação, os direitos creditórios são o objeto dessa operação.

Como você pôde constatar nos itens anteriores, a cessão de crédito se mostra como uma poderosa estratégia financeira.

Empresas que desejam gerar maior eficiência na gestão dos seus ativos, principalmente nos ambientes competitivos, conseguem aproveitar as oportunidades que a cessão oferece.

Afinal, ao transferir seus direitos creditórios a uma terceira parte, como Securitizadora ou FIDC, a empresa cedente tem acesso a diversos benefícios.

Esses ganhos não se resumem apenas a antecipação de recebíveis. A seguir, listamos 5 principais vantagens que uma organização tem ao fazer uma cessão de crédito. Confira:

Sem dúvidas, uma das maiores vantagens que essa operação oferece, é a possibilidade de uma empresa transformar seus ativos futuros em fluxo de caixa imediato.

A partir do momento em que cede seus recebíveis, essa empresa consegue antecipar recursos que, originalmente, só estariam disponíveis em prazos mais longos.

Desse modo, é possível acessar capital de giro que pode ser utilizado para o financiamento de uma nova operação de crédito.

Além disso, essa antecipação de recursos pode ajudar a empresa a aproveitar novas oportunidades de negócio ou, em certos casos, até reestruturar sua estabilidade financeira.

Em um cenário tão competitivo como é o varejo, por exemplo, essa liquidez pode ser o diferencial entre crescer ou perder espaço para a concorrência.

A cessão de crédito também possibilita que a empresa tenha uma redução do risco de crédito.

Isso ocorre justamente pelo fato de haver essa transferência dos direitos creditórios ao cessionário, que passa a assumir o papel de novo credor da operação.

Essa transferência de risco proporciona vantagens especialmente nos períodos de recessão econômica ou crises, pois ajuda a empresa a se proteger de calotes ou superendividamento, preservando sua saúde financeira.

Ademais, ao retirar do seu balanço os créditos que possuem risco, o negócio consegue operar com menor exposição financeira e maior previsibilidade.

Ainda quando falamos sobre a melhora nos balanços, a cessão de crédito também impacta de forma positiva diversos indicadores financeiros, como índices de liquidez, alavancagem e Retorno Sobre Ativos (ROA).

Ao reduzir o saldo do seu contas a receber e aumentar o fluxo de caixa disponível, a empresa consegue melhorar sua imagem e credibilidade frente aos investidores, instituições financeiras e o mercado como um todo.

Pensando no cenário da securitização, esse movimento pode ajudar a tornar mais fácil a captação de recursos com menor custo no mercado de capitais.

Se você já acompanha nosso blog, está familiarizado com o termo bancarização. Em nosso contexto, ela se refere ao processo de abertura de uma infraestrutura de instituição financeira dentro das empresas.

Desse modo, empresas não originárias do mercado financeiro, conseguem financiar operações de crédito para seus respectivos ecossistemas.

A bancarização também permite que essas empresas façam outras atividades que até então, eram exclusivas dos bancos, como abertura de contas, investimentos e acesso a crédito.

Entretanto, ainda é comum algumas pessoas pensarem que para iniciar esse movimento, é preciso “abandonar” a atividade principal do negócio.

Mas isso não é verdade. E o mesmo cenário se aplica à cessão de crédito via securitização.

Ao terceirizar a gestão de crédito e cobrança por meio dessa operação, a empresa consegue descentralizar uma atividade que, em muitas ocasiões, não está relacionada ao seu negócio principal.

Essa estratégia torna possível que a empresa foque seus esforços em atividades que são realmente estratégicas, como vendas, inovação, expansão, relacionamento e jornada do cliente.

Assim, ao demandar menos foco na gestão de crédito, a empresa consegue manter seu foco exclusivamente no crescimento do negócio.

Por fim, mas igualmente importante: a cessão de crédito representa uma ótima alternativa ao crédito bancário tradicional.

É relativamente comum alguns donos de varejo, indústrias ou marketplaces apelarem para os financiamentos e empréstimos bancários usuais.

Todavia, essas modalidades costumam ser mais burocráticas, com exigências rígidas e garantias reais, sem falar nas taxas que são mais elevadas.

Ao monetizar sua própria carteira de recebíveis de forma estruturada e segura, essas empresas conseguem economizar recursos.

Além do mais, o processo de cessão de crédito costuma ser ágil e personalizado à realidade do negócio.

No caso do varejo que trabalha com alto volume de vendas parceladas ou operações recorrentes, essa agilidade faz toda a diferença.

Conforme você observou no item acima, a cessão de crédito se mostra como uma poderosa ferramenta para empresas que buscam aumentar a liquidez e melhorar os indicadores financeiros.

Entretanto, para que essa operação ocorra com eficiência operacional e segurança jurídica, é necessário seguir algumas boas práticas.

Assim, você consegue evitar que sua empresa sofra com riscos legais, inadimplências ou conflitos com o devedor.

Mas, como é possível fazer uma cessão de crédito efetivamente segura? A seguir, destacamos 4 principais cuidados que asseguram que essa operação ocorra de forma bem-sucedida. Veja:

O primeiro passo para garantir a segurança nessa operação, é formalizar a cessão de crédito em um contrato escrito.

É importante que este contrato seja redigido de maneira clara e detalhada, citando o valor e a origem dos créditos que estão sendo cedidos.

Além disso, o contrato também deve conter outras informações sobre as condições da cessão (onerosa ou gratuita), existência ou não da coobrigação do cedente, se houver inadimplência, e as formas de pagamento.

A boa estruturação de um contrato é crucial para proteger as partes envolvidas, principalmente em operações mais complexas ou que têm um maior volume de ativos.

Anteriormente, nós já citamos sobre esta questão, mas não custa relembrá-la.

Apesar do consentimento do devedor não ser exigido por lei, para que uma cessão de crédito ocorra, é obrigatório notificar o devedor, para que ele reconheça quem é o novo credor e assim, consiga realizar os pagamentos corretamente.

Caso contrário, o devedor poderá seguir pagando o devedor original, tirando do cessionário o direito de exigir o crédito.

Essa notificação deve ser feita por algum meio que ajude a comprovar a ciência do devedor, como carta registrada, notificação extrajudicial ou via cartório.

Ademais, é importante que a notificação contenha todas as informações necessárias sobre a cessão, conforme dissemos no item acima.

Além desses cuidados, é recomendável que você realize due diligence rigoroso sobre os créditos que estão sendo cedidos.

O due diligence é um processo de investigação e análise profunda antes que uma fusão, aquisição ou investimento seja efetivado.

Esta etapa tem como objetivo principal a identificação de riscos e oportunidades, e serve para validar informações sobre a empresa ou os ativos envolvidos.

Assim, as partes conseguem eliminar dúvidas e ruídos no processo, assegurando a tomada de decisões mais informadas.

No caso da cessão de crédito, é importante que a análise verifique a validade jurídica dos títulos, existência de inadimplência e se existem ou não cláusulas de inalienabilidade ou que prejudiquem a qualidade da carteira.

Esse procedimento é essencial para reduzir os riscos de surpresas indesejadas, mas também possibilita uma precificação mais justa e alinhada ao risco real da operação.

Além do mais, é importante pontuar que a segurança de uma operação de cessão de direitos creditórios depende da escolha de parceiros regulamentados.

Afinal, para que qualquer operação ou transação aconteça no mercado de crédito, ela deve ser supervisionada pelos órgãos competentes, como a CVM e o Banco Central (BC).

A partir do momento em que seu negócio utiliza o apoio de fintechs de crédito, Securitizadoras ou FIDCs regulamentados, reduz-se os riscos de fraudes.

Isso ocorre pelo fato dessas estruturas seguirem padrões rígidos de compliance, governança e transparência, todos aspectos cruciais para o combate às práticas abusivas.

Ademais, esses parceiros regulamentados também fornecem toda a estrutura técnica, expertise tributária e as ferramentas tecnológicas necessárias para efetuar cessões de créditos mais justas e eficientes.

Além de tudo o que citamos anteriormente, não podemos deixar de falar sobre como a securitização gera mais eficiência na cessão de crédito.

A securitização é um processo que transforma créditos em títulos que podem ser negociados no mercado de capitais, como é o caso das debêntures e do Certificado de Recebíveis (CR), permitindo que diferentes investidores comprem essas dívidas existentes.

Ao invés de realizar cessões pontuais, a securitização possibilita organizar, empacotar e transferir grandes volumes de créditos de forma muito mais estruturada.

Um dos principais benefícios que a securitização oferece, está na automação do fluxo operacional.

Afinal, ao utilizar a estrutura de um FIDC ou Companhia Securitizadora, a empresa consegue reduzir etapas burocráticas e agilizar o processo de análise, formalização e liquidação da cessão.

Com isso, é possível obter uma maior previsibilidade de prazos, taxas e contrapartidas envolvidas, o que é importante para reduzir custos operacionais e melhorar o planejamento financeiro.

A securitização também ajuda a mitigar os riscos envolvidos. Isso ocorre pelo fato dela conter mecanismos de proteção ao investidor, como análise de risco independente, auditoria da carteira, prestação de informações periódicas e presença de um agente fiduciário.

Todo esse aparato permite a criação de uma estrutura realmente robusta e transparente, itens chave para a oferta de condições mais atrativas e capazes de aproximar investidores com um melhor perfil.

Neste caso, a securitização permite que a empresa seja mais competitiva, obtenha maior liquidez e tenha acesso a funding mais barato e diversificado.

Além disso, essa operação possibilita que a empresa mantenha uma estrutura de cessão de crédito contínua e escalável, mas sem perder o foco no seu core business.

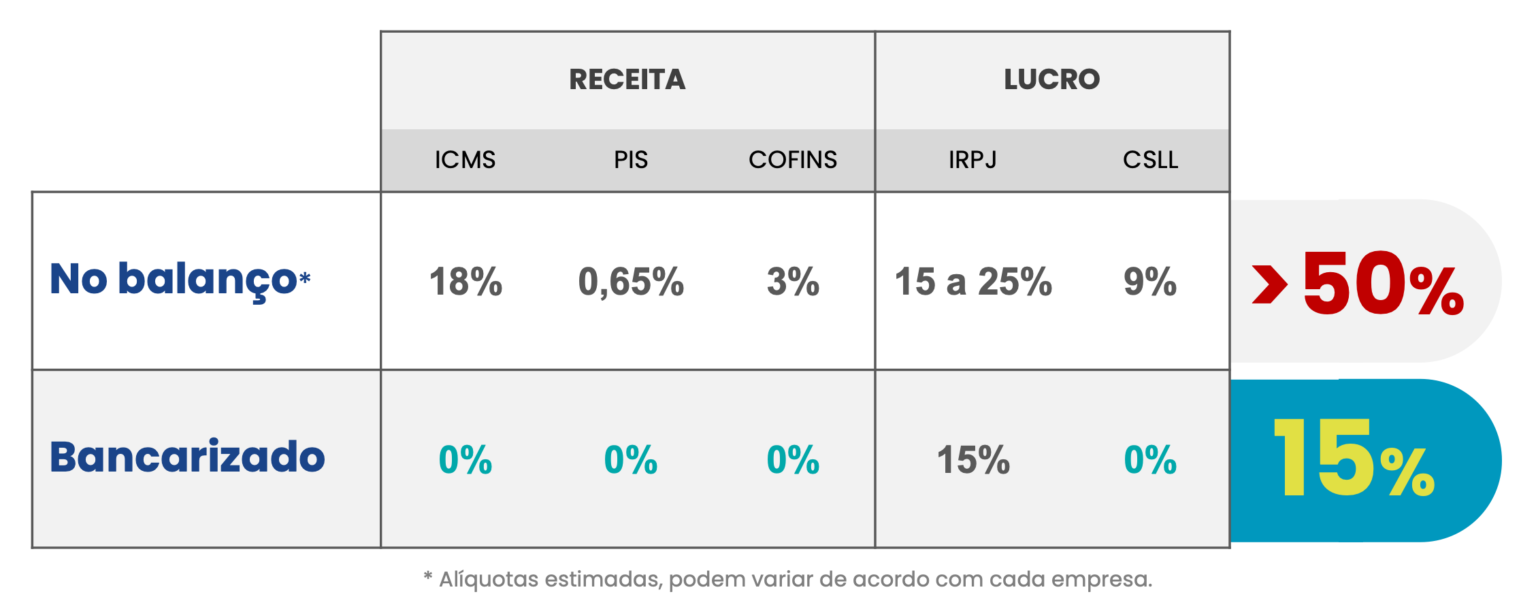

Por fim, a securitização também proporciona uma melhora considerável no balanço financeiro, sobretudo no que diz respeito à tributação.

O varejo é um dos setores mais “tributados”, podendo pagar por volta de 50% das vendas em impostos.

Ao realizar a securitização e ceder seus direitos creditórios, é possível ter um melhor enquadramento tributário, que cai para 15% de imposto sobre a receita de juros somente no resgate.

Como o varejista pode seguir comercializando normalmente seus produtos sem embutir o custo de juros na Nota Fiscal (NF), é possível obter uma melhora no balanço financeiro.

Isso ocorre, pois o fisco faz o cálculo dos impostos somente sobre o valor real da venda. Ademais, o FIDC ou Securitizadora reconhece essa receita de juros.

A tabela abaixo te ajuda a entender melhor como um varejista obtém mais eficiência tributária no seu balanço financeiro ao utilizar um crediário bancarizado:

Por essas e outras razões, a securitização é uma ferramenta fundamental para às empresas que buscam transformar seus recebíveis em capital recorrente, mas com segurança, transparência e acima de tudo, eficiência tributária.

Como você conferiu no item acima, a securitização é uma ótima estratégia para gerar mais eficiência na cessão de crédito.

A respeito do que ocorre com a bancarização e o Embedded Finance, esse mecanismo vem sendo cada vez mais utilizado pelos varejistas brasileiros.

A GIRO.TECH sabe como essa estratégia faz a diferença positiva. É por isso que nós estamos aqui, e gostaríamos de te ajudar a criar o braço financeiro dentro do seu negócio!

Além dos serviços de Credit as a Service (CaaS) e da tecnologia para crédito que simplesmente funciona, nós também podemos ser a parceira ideal para estruturar sua operação de securitização.

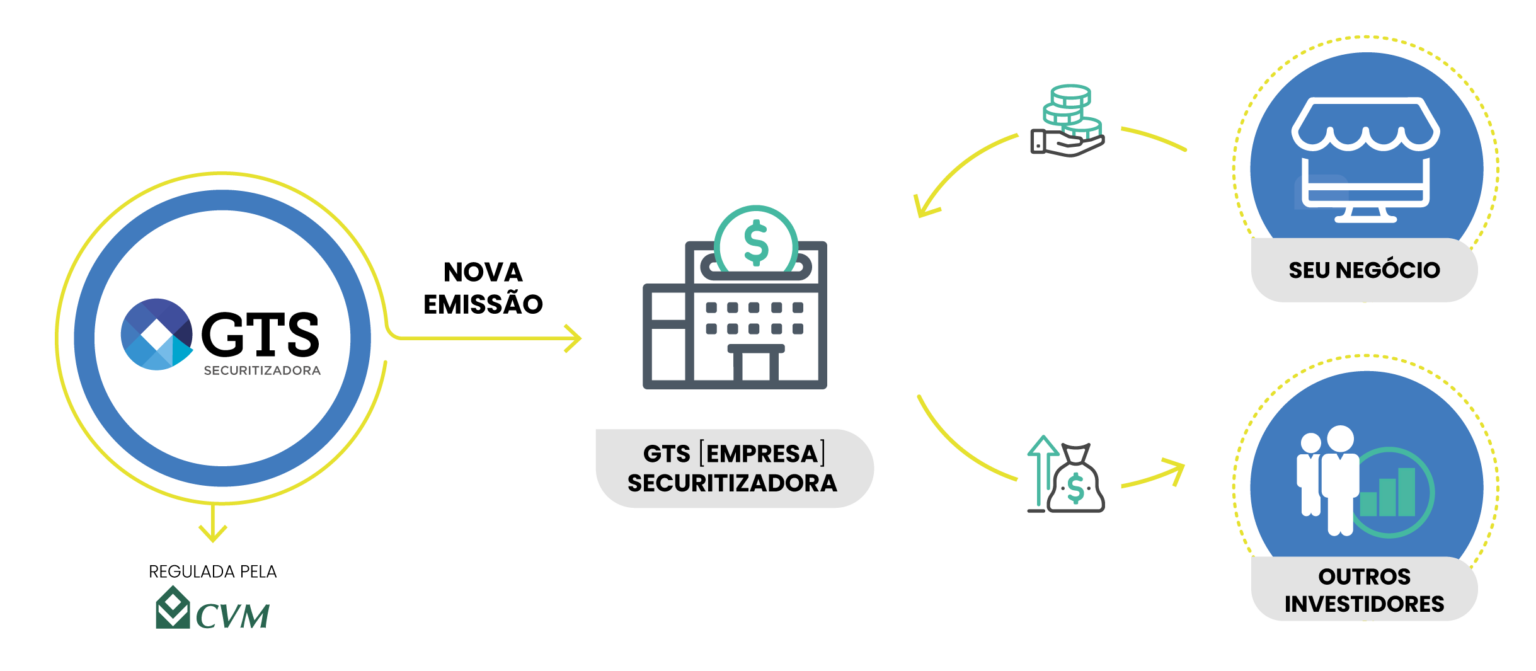

Para que a sua cessão de crédito ocorra de forma segura e eficiente, nós temos o apoio da GTS Securitizadora, a nossa unidade regulada pela CVM.

A GTS Securitizadora é a responsável por realizar a emissão dos valores mobiliários em consonância com as regras estipuladas pela CVM.

Assim, por meio das debêntures e Certificado de Recebíveis, o seu varejo consegue captar recursos juntamente aos investidores do mercado de capitais.

Essa estrutura é muito mais leve, menos burocrática e oferece muito mais eficiência tributária do que um FIDC, especialmente se você financia seu ecossistema com capital próprio.

Ao utilizar toda essa estrutura robusta e contar com o nosso suporte especializado em gestão tributária, o seu varejo conseguirá realizar uma cessão de crédito muito mais segura e eficiente, e poderá aproveitar todas as vantagens adicionais que a securitização oferece.

Por fim, ao concluir a leitura deste artigo, você pôde compreender melhor todas as particularidades que envolvem a cessão de crédito.

Esse mecanismo não se trata apenas de uma transferência de recebíveis. Ele é uma ferramenta extremamente estratégica e que serve como base para impulsionar o crescimento das empresas, melhorar a saúde financeira e liberar capital para investimentos e novas operações de crédito.

Se bem estruturada, essa operação contribui para o aumento da liquidez, reduz o risco de crédito, melhora os indicadores financeiros e fortalece a gestão de caixa.

Nesse contexto, a securitização aparece como um mecanismo adicional e que ajuda a potencializar e gerar muito mais eficiência nesta estratégia.

Afinal, ela possibilita que a cessão de crédito seja feita de forma escalável e padronizada, inclusive dentro do mercado de capitais.

Ao transformar os ativos líquidos em instrumentos financeiros negociáveis, a securitização reduz custos operacionais, atrai investidores e garante maior previsibilidade no fluxo de caixa.

Na prática, ela se mostra como uma solução moderna, segura, eficiente e 100% em sinergia com as melhores práticas de governança estipuladas pela CVM.

A GIRO.TECH valoriza todas essas questões. É por isso que nós atuamos para conectar todas as pontas da operação de crédito com inteligência, tecnologia e conhecimento regulatório.

Além da nossa plataforma de crédito, nós também oferecemos o apoio da GTS Securitizadora, a nossa unidade regulada.

Assim, a sua empresa possui todos os insumos necessários para montar operações de cessão de crédito e securitização de maneira segura, automatizada e estratégica.

Ficou interessado e quer entender melhor como nós podemos ajudar seu negócio a escalar com liquidez e eficiência tributária?

Entre em contato com nossos especialistas, conheça nossas soluções e acelere seu crescimento com a tecnologia para crédito que simplesmente funciona!

Na Mídia