5 sinais de que seu varejo precisa de uma subadquirente

A subadquirente é responsável por intermediar as transações de pagamento entre o varejo e a adquirente. Saiba se o seu negócio precisa utilizar o modelo de subadquirência!

19/02/2026

Nossas Soluções

A subadquirente é responsável por intermediar as transações de pagamento entre o varejo e a adquirente. Saiba se o seu negócio precisa utilizar o modelo de subadquirência!

19/02/2026

Se você é varejista, ou dono de e-commerce, e aceita cartões de crédito/débito como meio de pagamento, é muito provável que já tenha ouvido falar na subadquirente.

Essa estrutura ocupa um papel relevante dentro da “arquitetura de pagamentos” do varejo moderno.

Afinal, para que uma transação com cartão ocorra, é necessário a atuação de um sistema que capaz de conectar o banco do cliente à conta do varejista.

É justamente aí que entra a subadquirência, mecanismo responsável por intermediar a relação entre o varejista e a adquirente, organizando as transações, consolidando fluxos e estruturando regras operacionais dentro do mesmo ecossistema.

Isso é extremamente importante, especialmente se considerarmos o cenário em que o varejo brasileiro está inserido.

Um levantamento produzido pela Associação Brasileira das Empresas de Cartões de Crédito e Serviços (Abecs) mostrou que o mercado brasileiro de cartões encerrou 2025 com R$ 4,5 trilhões movimentados, com crescimento de 10,1% na comparação anual, e uma média de 132 milhões de operações por dia.

Contudo, mais do que somente “processar pagamentos”, a subadquirente ajuda a organizar múltiplos participantes e padronizar a jornada transacional, principalmente em operações mais complexas, que envolvem múltiplos CNPJs.

Nós sabemos que muitos varejistas estão vivendo esse momento de transição. E é aqui que surge a pergunta central: como saber se a sua estrutura atual atende ao nível de complexidade do seu negócio?

Neste artigo, listamos 5 sinais de que seu varejo já atingiu um estágio de bancarização que demanda um arranjo de pagamentos mais estruturado, com a presença da subadquirente.

Siga a leitura conosco até o fim e entenda se esse é o próximo passo natural da sua operação de crédito!

Primeiramente, antes de entrarmos nesses detalhes mais práticos, é importante que você conheça melhor o que é uma subadquirente.

De modo geral, ela é a empresa responsável por intermediar as transações de pagamento entre o varejista e a adquirente.

Na prática, essa estrutura processa os pagamentos e transmite os dados gerados para os outros players que compõem um fluxo de pagamento.

Ou seja, ela atua como uma “camada operacional” que organiza, transmite e consolida as informações das vendas efetuadas com cartão, seja no ambiente físico ou digital.

Para um melhor entendimento, vale lembrar que, em uma transação com cartão, existem diversos participantes que compõe o arranjo de pagamento. São eles:

A subadquirente está posicionada entre o varejista e a adquirente, conectando o estabelecimento à infraestrutura das bandeiras e dos emissores.

Assim, o varejista não precisa manter um relacionamento direto com cada uma dessas instituições.

Esse modelo permite que o varejista aceite diferentes bandeiras e meios de pagamento por meio de uma única integração tecnológica.

Além disso, a subadquirente também consegue estruturar regras internas de divisão de valores, consolidação de transações e organização de múltiplos participantes dentro de uma mesma operação.

Isso é extremamente relevante no contexto dos marketplaces, varejo digital, redes franqueadas ou grupos empresariais que possuem mais de um CNPJ (braço financeiro).

Essa estrutura costuma ser utilizada por pequenos varejistas, pois em geral, a integração das lojas não demanda muita complexidade.

É justamente por isso que a subadquirente começa a fazer sentido quando a operação deixa de ser simples e passa a exigir maior controle e padronização. Vamos explorar melhor essa questão nos próximos itens.

Agora que você já entendeu o que é a subadquirente, fica mais fácil compreender como ela funciona na prática.

Esse processo começa quando o cliente faz uma compra, seja no Ponto de Venda (PDV) físico ou no checkout online.

A partir do momento em que o pagamento é iniciado, esse intermediador de pagamentos recebe as informações da transação e as encaminha para a adquirente, responsável por conectar as bandeiras e os emissores.

Daí em diante, o fluxo segue o caminho tradicional:

Por fim, depois do pagamento ser aprovado, a subadquirente repassa o valor ao varejista, respeitando os prazos e taxas pelo serviço prestado.

Apesar do fluxo ser muito semelhante ao modelo tradicional, existe uma importante diferença, e ela está na camada de organização que a subadquirente adiciona à operação.

Pelo fato de funcionar como um “intermediário” entre o varejista e a adquirente, essa estrutura consolida múltiplas transações em um único ambiente de gestão, facilitando a aceitação de pagamentos com cartões de crédito/débito, Pix, boleto bancário, carteiras digitais, entre outros métodos.

Além disso, a subadquirência também organiza diferentes estabelecimentos sob uma mesma estrutura operacional, aplica regras internas de distribuição de valores e padroniza integrações tecnológicas.

Em suma, essa estrutura funciona como uma intermediadora tecnológica e operacional, capaz de centralizar a gestão das transações antes que elas sejam liquidadas pela adquirente.

Por conta disso, esse modelo é muito relevante em operações que envolvem múltiplos CNPJs, redes franqueadas ou estruturas de marketplace.

E é justamente essa organização adicional que começa a fazer diferença quando a operação deixa de ser simples e passa a ganhar escala.

O modelo de subadquirência não surgiu por acaso no Brasil. Esse mercado ganhou força no país no final dos anos 2000 e início da década de 2010.

Na prática, esse mercado foi impulsionado por alguns motivos principais, como o “boom” do e-commerce, as novas tecnologias, formatos comerciais e maior integração entre os meios de pagamento e serviços financeiros.

Como consequência, o mercado de crédito precisou acompanhar esse movimento, a fim de simplificar o acesso dos pequenos varejistas aos meios de pagamento eletrônicos.

Afinal, o que inicialmente era uma operação simples, com poucos participantes e fluxo linear, passou a envolver múltiplos canais, diferentes modelos de negócio e estruturas mais robustas de organização.

Nesse contexto, a subadquirente surgiu como resposta a três movimentos principais. São eles:

A digitalização do varejo foi um dos mais importantes vetores que culminaram no surgimento das subadquirentes.

À medida que as vendas digitais via e-commerce, e os pagamentos online passaram a se popularizar, a infraestrutura tradicional de adquirência começou a enfrentar novos desafios operacionais.

Afinal, quando uma venda ocorre diretamente em um ambiente digital, não há como o cliente efetuar um pagamento em uma maquininha tradicional.

Soma-se a isso o fato dos canais terem se multiplicado, assim como o volume das transações, que também aumentou consideravelmente.

Dados divulgados pela e-bit e pela Câmara Brasileira de Comércio Eletrônico indicam que o e-commerce brasileiro viveu forte expansão no início da década de 2010.

Na época, o faturamento passou de aproximadamente R$ 14,8 bilhões em 2010 para R$ 18,7 bilhões em 2011 e cerca de R$ 22,5 bilhões em 2012, com taxas de crescimento anuais entre 20% e 40%.

Além do volume financeiro, o número de pedidos superou 40 milhões já em 2010, indicando uma rápida adoção do e-commerce pelos consumidores e varejistas naquele período.

A consequência dessa mudança estrutural veio na necessidade das integrações tecnológicas se tornarem mais robustas.

Antes desse período, o relacionamento varejista/adquirente era relativamente simples e direto: bastava ter uma maquininha, um CNPJ e um fluxo de liquidação.

Com o crédito digital e a digitalização do varejo, surgiram estruturas como gateways de pagamento, checkouts personalizados, antifraudes, múltiplos meios de pagamento e integração via API.

Nesse cenário, tornou-se necessário a criação de uma camada intermediária que fosse capaz de organizar essa complexidade técnica e operacional.

A subadquirente surge justamente como essa estrutura de consolidação, permitindo que o varejista concentre sua gestão transacional em um único ambiente, mesmo operando em diferentes canais.

Outro fator crucial para o avanço das subadquirentes foi o crescimento do número de marketplaces no Brasil.

No início da década de 2010, eles ainda eram um segmento emergente, que respondia por uma parcela menor, mas crescente, das vendas online e das lojas virtuais.

Segundo um levantamento da TIC Empresas, os marketplaces representavam cerca de 10% do comércio eletrônico em 2010.

Posteriormente, eles passaram para 11% em 2011 e 12% em 2012, ao passo que o número de lojas virtuais ativas saltou de cerca de 18 mil em 2010 para 30 mil em 2012.

Além dos varejistas tradicionais, como o Mercado Livre, outras plataformas que conectavam vendedores a compradores ou agregavam ofertas (Buscapé/WebMotors) também começaram a se consolidar e influenciar a estrutura do varejo digital brasileiro à época.

O resultado desse crescimento nos marketplaces obrigou o modelo tradicional de adquirência a mudar toda a sua lógica, para que múltiplos vendedores pudessem operar dentro de uma mesma plataforma.

Nesse novo formato, a transação deixou de envolver somente comprador e lojista. Também foi necessário organizar repasses, separar responsabilidade e estruturar múltiplos participantes dentro de um mesmo arranjo de pagamento.

A subadquirente surgiu para resolver esse problema, pois ela permite que uma plataforma organize diferentes vendedores dentro da mesma estrutura operacional.

Além disso, ela também aplica regras de divisão de valores e centraliza a gestão das transações antes da adquirente fazer a liquidação final.

Sem a atuação dessa camada intermediária, a complexidade operacional aumenta de forma significativa, principalmente quando o volume transacional cresce e o número de participantes se expande.

Ademais, o amadurecimento do varejo financeiro e ampliação das estratégias de Retail Banking também foram vetores dessa transformação.

Afinal, a jornada de pagamento passou a se conectar cada vez mais com as operações estruturadas de crédito.

Na prática, as transações deixaram de ser apenas um evento isolado de pagamento e passaram a integrar um ecossistema muito maior, que envolve diferentes instituições, regras comerciais e fluxos regulatórios.

Nesse sentido, manter diferentes integrações diretas com adquirentes pode trazer uma série de problemas, como:

Em relação ao checkout, ele é um dos principais motivos pelos quais os clientes costumam abandonar uma compra nas plataformas de varejo digital.

Somente no ano de 2025, a taxa média de abandono de carrinho no e-commerce foi de 70%. Custos inesperados, checkout complexo e problemas de pagamento foram os maiores “vilões” dessa baixa conversão.

Não à toa, grandes varejistas investem pesado em experiências fluidas no checkout. É o caso da Magalu, que foca na jornada do cliente na oferta do CDC Digital, para evitar que ele abandone o carrinho no checkout.

Essa mesma lógica vale para a subadquirente, que surgiu para simplificar essa estrutura dos meios de pagamento.

Ao concentrar a organização transacional em uma única camada intermediária, ela permite que o varejo mantenha maior previsibilidade operacional, padronização de fluxos e integração sistêmica.

Isso é especialmente relevante quando a estratégia de Embedded Lending envolve múltiplos produtos financeiros conectados à jornada de pagamento.

Assim, mais do que apenas intermediar transações, a subadquirente passa a atuar como elemento estratégico dentro de um modelo de varejo cada vez mais integrado, regulado e digital.

Como dito anteriormente, o mercado de subadquirência ganhou tração no início da década de 2010, crescendo de forma acelerada nos últimos anos.

Esse crescimento foi impulsionado principalmente pela digitalização do varejo, expansão dos e-commerces e pelo avanço dos marketplaces.

A popularização desse movimento abriu espaço para a atuação de empresas especializadas em intermediar pagamentos e organizar operações transacionais de diferentes portes.

Hoje, algumas facilitadoras de pagamentos se destacam por sua escala de atuação, volume processado e sua percepção de mercado.

Entre as principais subadquirentes que atuam no Brasil, destacam-se:

Todas essas empresas atuam conectadas às adquirentes e às bandeiras, oferecendo aos varejistas uma camada adicional de tecnologia e organização operacional.

Além disso, também vale destacar que o modelo de subadquirência pode variar conforme o porte do negócio e a estratégia adotada.

Por isso, mais do que escolher um nome conhecido, é fundamental entender qual estrutura melhor se adapta ao nível de complexidade da sua operação.

Nos próximos itens, você vai compreender quando essa estrutura deixa de ser opcional e passa a ser estratégica para o seu varejo.

Em 2025, os cartões de crédito e débito seguiram sendo um dos meios de pagamento mais populares no e-commerce brasileiro.

Segundo a Abecs, o uso de cartões de crédito, débito e pré-pago alcançou 12,1 bilhões de transações no 3º trimestre de 2025.

Ao todo, durante aquele período, foram 5,5 bilhões transações no crédito e outras 4,2 bilhões no débito.

No entanto, para que essas transações expressivas sejam feitas com segurança, é necessário uma estrutura robusta e capaz de garantir que cada pagamento seja autorizado, processado e liquidado corretamente.

Não à toa, para que uma operação de cartão de crédito ocorra, é preciso a atuação de diferentes estruturas, como indica o post abaixo:

Ver essa foto no Instagram

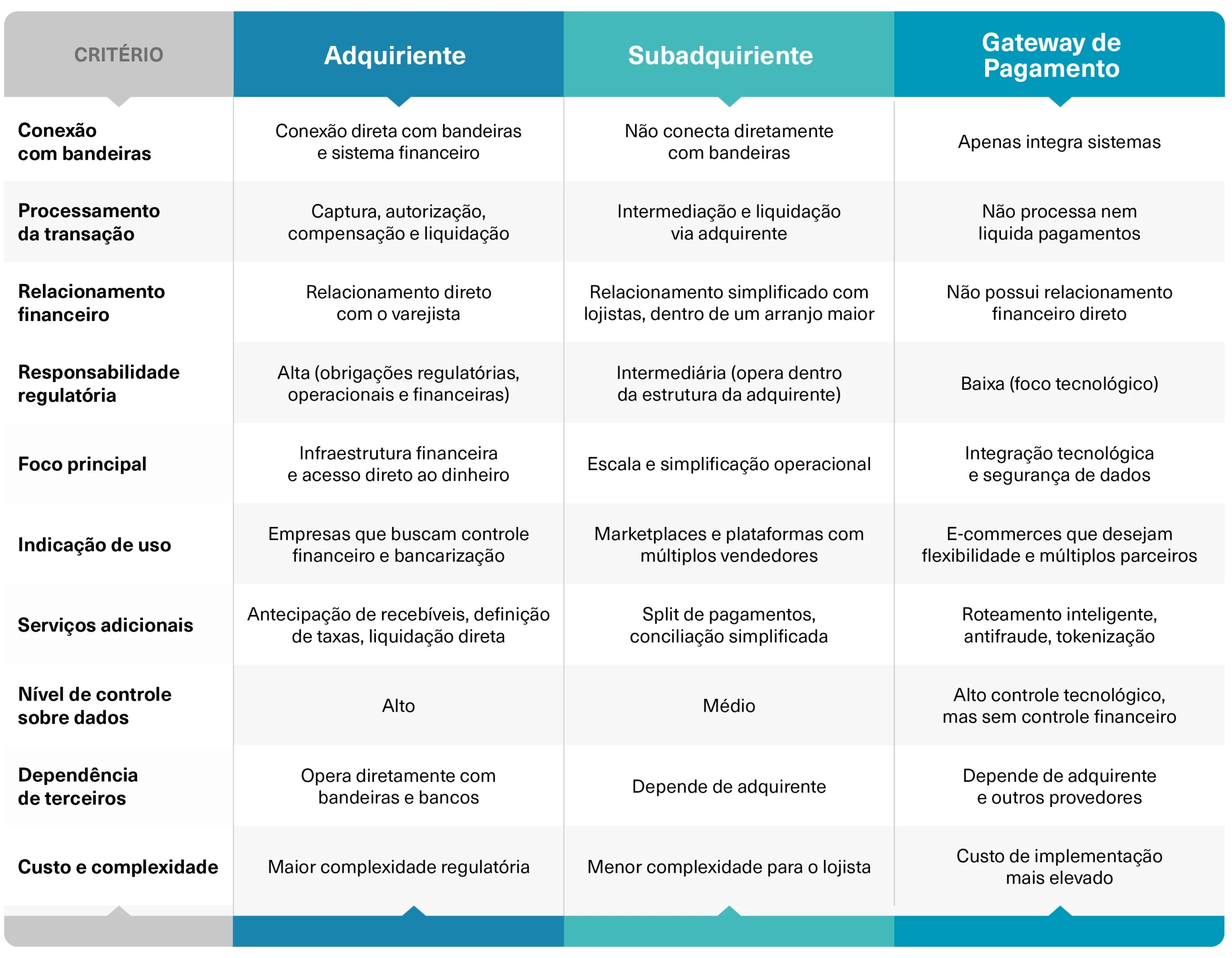

Além dessas estruturas, também existem três modelos que costumam gerar dúvidas entre os varejistas. Estamos falando da subadquirente, adquirente e do gateway de pagamento.

Embora ambos atuem dentro da mesma cadeia transacional, cada um deles possui responsabilidades e níveis de atuação distintos.

Compreender essas diferenças é essencial, especialmente para varejistas que estão amadurecendo sua estrutura operacional e avaliando qual modelo melhor atende ao estágio atual do negócio.

Abaixo, explicamos melhor quais são essas diferenças. Veja:

Como dito anteriormente, a subadquirente atua como uma “camada intermediária” entre o varejo e a adquirente.

Apesar de não se conectar de forma direta às bandeiras, ela usa a infraestrutura das adquirentes para fazer o processamento e liquidação das transações, mantendo a organização operacional da “ponta comercial”.

Neste caso, o seu papel principal é simplificar a integração de múltiplos lojistas dentro da mesma estrutura transacional.

Por meio de soluções prontas, a subadquirente viabiliza gestão consolidada, aplicação de regras internas, organização de participantes e padronização tecnológica.

Todas essas características são extremamente relevantes em marketplaces, redes franqueadas ou grupos empresariais que mantêm mais de um CNPJ, por meio de uma subsidiária integral.

Entre os principais nomes do mercado brasileiro estão as já citadas PagBank (que também é adquirente), Mercado Pago, PayPal e Stripe, iZettle, SumUp, Zoop e PicPay.

Também conhecida como credenciadora, a adquirente é a instituição que se conecta diretamente às bandeiras de cartão e ao sistema financeiro.

Ela é responsável por capturar, autorizar, processar e liquidar as transações que são realizadas pelos estabelecimentos comerciais.

Além disso, ela também assume outras obrigações operacionais e regulatórias perante o arranjo de pagamentos.

Na prática, é com a adquirente que o varejista mantém o relacionamento direto para habilitar bandeiras, operacionalizar a aceitação de cartões, receber os valores, prazos de liquidação e demais regras necessárias para a antecipação de recebíveis.

Entre os principais exemplos de credenciadoras que existem no Brasil, estão Pagar.Me. Cielo, Rede, Stone Pagamentos, Getnet, Infinite Pay e SafraPay.

Por sua vez, o gateway de pagamento possui uma função predominantemente tecnológica.

Ele é responsável por integrar o ambiente do varejo digital, como e-commerces, aplicativos ou sistemas internos, aos diversos meios de pagamento disponíveis.

Diferentemente da adquirente e da subadquirente, o gateway de pagamento não realiza a liquidação financeira da transação e nem assume responsabilidades regulatórias perante as bandeiras de cartão.

Neste sentido, a sua função principal é orquestrar e proteger a comunicação entre o varejo e os demais participantes da cadeia.

Para isso, ele oferece recursos como roteamento inteligente, tokenização, criptografia de dados e integração com múltiplos provedores.

Além do mais, o gateway de pagamento consegue assegurar que golpistas não usem os dados coletados para efetuar possíveis fraudes.

Isso ocorre, pois ele criptografa as informações como o número do cartão, valor da compra e nome do cliente. Assim, o gateway de pagamento transmite maior confiança ao cliente e proporciona maior credibilidade à marca do varejista.

Contudo, o gateway de pagamento tem algumas limitações, como custo de implementação elevado e a dependência da adquirente e dos conciliadores de recebíveis para que possa funcionar.

São exemplos de gateways que atuam no Brasil a Adyen, EBANX e Braspag, Mundipagg, CyberSource e PayU.

Do ponto de vista estratégico, a principal diferença entre os três modelos está no nível de responsabilidade operacional e na profundidade de controle sobre a jornada transacional.

A adquirente concentra a conexão direta com o sistema de pagamentos, enquanto a subadquirente organiza e estrutura a operação na “ponta do comercial”. Já o gateway de pagamento atua como habilitador tecnológico, garantindo integração e segurança.

À medida que o varejo evolui, essas estruturas deixam de ser apenas termos técnicos e passam a representar decisões estratégicas sobre governança, escala e organização da operação de bancarização.

E é justamente nesse ponto que surge a próxima pergunta: em que momento a estrutura tradicional deixa de ser suficiente? É isso que vamos explorar no próximo tópico.

A subadquirência não é uma decisão pautada em tendência, mas sim, uma consequência de maturidade operacional.

Ao passo que o varejo cresce, amplia canais e integra novos participantes ao seu ecossistema, a estrutura tradicional de adquirência pode deixar de atender ao nível de complexidade da operação.

Portanto, se você ainda tem dúvidas se esse é o momento certo para evoluir seu ecossistema de pagamentos, não deixe de observar os sinais abaixo:

Quando a operação é simples, a gestão de recebíveis também se torna relativamente simples.

Porém, conforme o volume transacional aumenta e múltiplas unidades, canais ou parceiros passam a compor o negócio, a conciliação tende a se tornar fragmentada.

Neste sentido, alguns fatores como relatórios descentralizados, dificuldade de visualizar repasses, divergências operacionais e falta de padronização indicam que a estrutura atual pode não estar preparada para o novo estágio da empresa.

A subadquirente permite que o varejista consolide informações em um único ambiente, organize fluxos e estruture regras internas de distribuição.

Isso não significa apenas organizar números, mas sim, recuperar a governança sobre a jornada financeira da operação. Afinal, quando o controle se perde, a eficiência operacional costuma ir junto.

O modelo tradicional de adquirência foi pensado para um único estabelecimento comercial.

No entanto, quando a operação do varejo envolve múltiplos sellers, como marketplace, rede franqueada ou plataforma que conecta diferentes vendedores ou canais de aquisição, a lógica muda completamente.

Nesses casos, não basta apenas processar pagamentos. Também é necessário organizar participantes, aplicar regras de divisão de valores, padronizar contratos e estruturar responsabilidades.

Sem uma camada intermediária, essa complexidade pode gerar retrabalho, risco operacional e dificuldades regulatórias para o varejista.

A subadquirente surge justamente para simplificar essa arquitetura, possibilitando que múltiplos sellers operem sob uma mesma estrutura transacional, com regras claras e padronizadas.

Por isso, se sua operação já ultrapassou o modelo de “um CNPJ, uma adquirente”, esse é um forte indicativo de que a infraestrutura precisa evoluir.

Em muitos casos, a adquirente costuma atender perfeitamente enquanto o varejo está em fase inicial ou intermediária.

Todavia, a partir do momento em que surgem necessidades mais específicas, como personalização de integrações, maior flexibilidade operacional ou organização diferenciada dos fluxos, o modelo tradicional pode se tornar limitado.

Na prática, isso não quer dizer que a adquirente deixou de ser relevante, mas sim, de que ela sozinha já não consegue oferecer a camada de estrutura que operações mais sofisticadas demandam.

Quando o varejista começa a adaptar seus processos às limitações do fornecedor, e não o contrário, é um sinal claro de que a arquitetura precisa ser revista.

A tecnologia faz a diferença em qualquer operação de crédito, independentemente se ela for realizada com cartão ou CDC Lojista.

É por isso que a subadquirência entra como elemento organizador, permitindo maior autonomia na gestão transacional sem que o varejista tenha que romper com o sistema de pagamentos já existente.

Esse é um dos principais pontos dentro da estratégia de Retail Banking. Afinal, em operações mais maduras, o pagamento deixa de ser somente um meio de recebimento e passa a ser parte estratégica do modelo de negócios.

A partir do momento em que o varejista começa a enxergar a jornada transacional como ativo estruturante do seu ecossistema, ocorre uma mudança de mentalidade.

Organizar dados, padronizar fluxos, estruturar regras próprias e integrar serviços financeiros à experiência do cliente exige controle sobre a arquitetura de pagamentos.

Do contrário, sem que haja essa base, qualquer estratégia de Embedded Lending tende a ficar fragmentada.

A subadquirente oferece a camada necessária para estruturar esse movimento, funcionando como um elo entre a operação comercial e a infraestrutura do sistema de pagamentos.

Quando o varejista começa a enxergar o crédito como produto, e não apenas como custo, a estrutura também precisa acompanhar essa visão.

Além disso, a falta de infraestrutura para escalar com segurança também é um sinal de que o seu varejo precisa de uma subadquirente. Afinal, crescer é positivo e inevitável. Mas crescer sem estrutura é risco.

À medida que o volume de transações aumenta, a exposição operacional também acaba crescendo.

Falhas de conciliação, ausência de padronização e limitações tecnológicas e de integração podem comprometer eficiência e reputação.

Para que a operação de crédito do varejo escale, é necessário ter previsibilidade. E essa previsibilidade depende de infraestrutura.

Se a sua operação atual possui múltiplas soluções tecnológicas desconectadas, processos manuais ou ajustes constantes para funcionar, é muito provável que o modelo tenha atingido seu limite.

A subadquirente surge como resposta à necessidade de organizar a base antes de expandir o topo.

Porque, no varejo moderno, escalar não é apenas vender mais: é sustentar esse crescimento com governança e estrutura tecnológica.

Tanto a subadquirente quanto a adquirente e o gateway de pagamento possuem seus pontos fortes e desafios operacionais.

No caso da subadquirência, ela pode representar um avanço importante na organização da operação de pagamentos.

Entretanto, como ocorre com qualquer estrutura dentro do sistema financeiro, ela envolve ganhos e renúncias estratégicas.

Entender quais são essas vantagens e desvantagens é essencial para que você, enquanto varejista, tome uma decisão coerente com seu estágio de maturidade operacional e com seus objetivos de bancarização.

A seguir, confira quais são as principais vantagens e desvantagens que essa estrutura oferece:

Uma das principais vantagens da subadquirente é oferecer uma plataforma estruturada.

Isso significa que, ao invés do varejista ter que negociar de forma individual com adquirentes, integrar múltiplas bandeiras e desenvolver camadas próprias de organização transacional, o varejista passa a contar com uma plataforma centralizada.

Essa plataforma pronta para uso reduz a complexidade tecnológica inicial e possibilita que a operação comece a funcionar de maneira muito mais ágil

Para os varejistas que estão em fase de expansão, especialmente marketplaces e redes com múltiplos participantes, essa agilidade operacional acelera a estruturação do ecossistema de pagamentos.

Outra vantagem relevante que a subadquirente proporciona, diz respeito à simplificação do processo de entrada do varejista na estratégia da bancarização.

Pelo fato de concentrar a relação com adquirentes e bandeiras, essa estrutura reduz exigências contratuais e integrações diretas.

Para o varejista, isso significa menos fricção regulatória e menos etapas técnicas na implementação.

Além disso, essa característica é especialmente atrativa para empresas que desejam estruturar rapidamente uma operação de crédito digital ou integrar novos sellers sem ampliar excessivamente a complexidade jurídica e operacional.

Em muitos modelos, a subadquirente consegue oferecer prazos de liquidação mais curtos, principalmente para operações digitais.

Isso ocorre porque ela consolida transações e organiza os fluxos de forma padronizada, o que pode reduzir etapas intermediárias no processo operacional.

Embora a liquidação ainda dependa da adquirente e das regras do arranjo de pagamento, a estrutura intermediária pode trazer maior previsibilidade no fluxo transacional.

Por outro lado, a subadquirente também possui algumas desvantagens, que acabam sendo um empecilho para sua utilização.

A principal delas costuma estar no custo, pois a subadquirência tem taxas mais altas na comparação com os adquirentes

Isso ocorre pelo fato da subadquirente ser a “camada adicional” entre o varejo e a adquirente, o que demanda uma remuneração pela intermediação tecnológica e operacional.

Para varejistas que possuem alto volume transacional e maior capacidade de negociação direta com adquirentes, essa estrutura pode representar uma redução de margem financeira no longo prazo.

A partir do momento em que opta por uma subadquirente, o varejista passa a operar dentro das regras e limitações da plataforma intermediadora.

Ou seja, isso pode significar menor autonomia para personalizar fluxos, acessar dados em profundidade ou estruturar modelos próprios de governança transacional.

Para os varejistas que desejam evoluir sua estratégia de bancarização empresarial e integrar pagamentos a produtos financeiros estruturados, esse nível de dependência pode se tornar um limitador.

Afinal, nos estágios mais avançados de maturidade, o controle nos pagamentos passa a ser indispensável para o sucesso da estratégia de bancarização.

Por fim, também existe o fator dependência da plataforma intermediadora, pois a operação passa a estar condicionada à estabilidade tecnológica, políticas comerciais e diretrizes operacionais da subadquirente escolhida.

Isso significa, que qualquer mudança contratual, técnica ou estratégica acaba impactando diretamente o varejo.

Nas operações mais simples, essa dependência pode ser irrelevante, porém, à medida que o varejista passa a enxergar o crédito e os meios de pagamento como um ativo estratégico, a governança sobre a infraestrutura se torna um diferencial competitivo.

Em suma, a subadquirente consegue resolver um problema importante do varejo: simplificar a entrada e organizar a operação em cenários de complexidade crescente.

Porém, para varejistas que buscam ter maior autonomia estrutural, integração profunda com produtos financeiros e controle sobre a arquitetura de pagamentos, pode ser necessário avaliar se esse modelo continuará atendendo às ambições e objetivos de longo prazo.

E é justamente essa reflexão que separa uma decisão operacional de uma decisão estratégica, e que vai impactar diretamente no sucesso da bancarização do varejo.

Ao avaliar a adoção de uma subadquirente, é perfeitamente natural que surjam alguns questionamentos relacionados a custos, dependência tecnológica e aspectos regulatórios.

Abaixo, respondemos as dúvidas que são mais comuns. Confira:

Na maioria dos casos, sim. A subadquirente costuma ser mais cara do que contratar uma adquirente de forma direta.

É fácil de entender o porquê isso ocorre. Como existe uma camada intermediária entre o varejista e a adquirente, há uma remuneração pela estrutura tecnológica, organização operacional e serviços agregados.

Em operações menores ou que estão em fase de estruturação, esse custo pode ser compensado pela simplicidade e agilidade na implementação.

Contudo, para os varejistas que possuem alto volume transacional e maior maturidade financeira, pode ser necessário avaliar se o custo adicional impacta a estratégia de longo prazo, principalmente quando os pagamentos passam a integrar a lógica de monetização do ecossistema.

Sim, Ao optar pelo modelo da subadquirente, a operação passa a depender da infraestrutura e capacidade tecnológica, das APIs e das demais regras estabelecidas pela plataforma intermediadora.

Ou seja, qualquer alteração contratual, mudança técnica ou limitação operacional pode acabar impactando diretamente as operações de crédito do varejo.

Por essa e outras razões, é fundamental avaliar não apenas as funcionalidades, mas também, a capacidade de integração, acesso a dados transacionais e possibilidade de evolução futura da arquitetura financeira.

Independentemente de qual seja o estágio da bancarização, a autonomia tecnológica é um diferencial estratégico que não pode ser ignorado.

A subadquirente opera conectada a uma adquirente, que é a instituição diretamente vinculada às bandeiras de cartão e ao sistema financeiro.

Isso significa que uma parte das obrigações regulatórias está concentrada na adquirente. Porém, a subadquirente também deve cumprir requisitos relacionados à:

Para o varejista, essas facilidades reduzem parte da complexidade regulatória inicial (exigências do Banco Central para atuação de instituições financeiras), mas não elimina a necessidade de governança interna, especialmente quando a estratégia envolve a organização de múltiplos sellers e gestão estruturada de recebíveis.

Ainda quando falamos sobre a subadquirente, é importante pontuar que não estamos tratando somente da organização das transações.

Sobretudo, também estamos falando da maneira como os recebíveis de cartão são estruturados dentro do ecossistema do varejo.

Cada venda realizada com cartão gera um direito creditório futuro, o chamado recebível. Nas operações simples, esse fluxo de recebíveis é direcionado diretamente ao estabelecimento.

Porém, quando o varejo opera com múltiplos sellers, franquias ou diferentes unidades sob uma mesma estrutura, a organização desses recebíveis passa a ser um elemento estratégico.

A subadquirente atua justamente nessa camada de estruturação. Ao centralizar e consolidar as transações antes da liquidação, ela permite que o varejista tenha maior previsibilidade sobre os fluxos futuros, padronize os repasses e obtenha maior visibilidade sobre o volume gerado por cada participante do ecossistema.

E é aqui que entra um ponto central: quando os recebíveis são organizados, eles deixam de ser apenas consequência da venda e passam a se tornar ativos estruturados.

Além disso, quando o varejista possui clareza sobre a geração, distribuição e comportamento desses fluxos, também abre-se espaço para estratégias mais sofisticadas, como é o caso da securitização, processo que transforma créditos em títulos negociáveis no mercado financeiro.

Também é o caso da antecipação de recebíveis estruturada dentro do próprio ecossistema, monetização financeira da base tradicional e criação de produtos conectados à jornada de pagamento, via Lending as a Service (LaaS).

Em outras palavras, a relação entre subadquirente e recebíveis não está somente na liquidação da venda, mas sim, na capacidade de transformar fluxo transacional em infraestrutura financeira.

É essa mudança de perspectiva que diferencia uma operação de crédito comum de um ecossistema varejista verdadeiramente bancarizado.

Você entendeu que a subadquirente organiza a estrutura transacional do varejo, consolidando vendas, padronizando fluxos e permitindo maior previsibilidade sobre os recebíveis que são gerados dentro do ecossistema.

No entanto, a organização é somente o primeiro passo para que uma estratégia de Retail Banking tenha sucesso.

Quando esses recebíveis são estruturados com recorrência e padronização, eles deixam de ser apenas consequência da venda e passam a representar um ativo financeiro estratégico para os varejistas.

É justamente neste ponto que a GIRO.TECH atua, fornecendo as licenças regulatórias e a tecnologia para crédito que simplesmente funciona, desenvolvida estrategicamente para a bancarização do varejo!

Ao integrar sua subadquirente à nossa plataforma de Credit as a Service (CaaS), os varejistas podem utilizar os recebíveis de cartão para estruturar operações de antecipação e gerar receita financeira.

Assim, os varejistas podem orquestrar esses recebíveis de forma muito mais estratégica, oferecendo soluções financeiras conectadas ao fluxo transacional já existente.

Com isso, os recebíveis podem ser usados tanto em operações de antecipação estruturada, com melhor previsibilidade, eficiência e menor custo, quanto como garantia para concessão de crédito PJ aos próprios varejistas, que passam a ter uma nova fonte de receita dentro dos seus ecossistemas.

Através do GTHub (Hub de Integração), conectamos os dados transacionais, crédito e funding dentro da mesma plataforma de crédito.

Dessa maneira, qualquer varejista pode usar a securitização para converter seus recebíveis em ativos estruturados e acessar o mercado de capitais, via Securitizadora ou FIDC.

Além disso, por meio da Giro SCD e da GTS Securitizadora (integradas via API ao seu negócio), a GIRO.TECH entrega toda a base regulatória necessária para a bancarização do seu varejo.

Tudo isso para que os varejistas consigam construir uma estratégia financeira própria, aliando dados, relacionamento e margem “dentro de casa”, mas sem desviar da sua atividade core.

Ao concluir esta leitura, você compreendeu como a subadquirente representa a evolução do varejo financeiro.

Afinal, à medida que as operações de crédito passaram a ser mais digitais, integradas e estruturadas em ecossistemas com múltiplos participantes, a arquitetura de pagamentos passou a ser algo estratégico.

A subadquirência surgiu como uma resposta à complexidade operacional, organizando fluxos, estruturando sellers, consolidando transações e trazendo maior previsibilidade aos recebíveis.

Porém, não basta somente organizar os recebíveis. Também é preciso saber o que fazer com eles.

Quando o varejista entende que esses direitos creditórios gerados dentro do próprio ecossistema representam um ativo estruturado, ele passa a ocupar uma posição mais estratégica na estratégia de bancarização.

Se esse é o seu caso, e você já atingiu esse nível de maturidade, com múltiplos participantes, volume relevante de transações e desejo de estruturar uma estratégia financeira própria, talvez o próximo passo não seja apenas ajustar sua arquitetura de pagamentos.

Chegou a hora de transformar em infraestrutura de crédito. E para isso, você pode contar com o auxílio da GIRO.TECH!

Nós somos a base tecnológica e regulatória por trás das operações de crédito, e conectamos subadquirentes, dados transacionais, crédito e funding em nossa plataforma de CaaS.

Assim, qualquer varejista consegue converter seus direitos creditórios em capital estruturado, seja por meio da antecipação de recebíveis ou usando esses fluxos como garantia para a concessão de crédito PJ aos estabelecimentos.

Portanto, se a sua operação já atingiu o estágio de maturidade descrito neste artigo, o próximo passo pode não ser somente escolher a melhor subadquirente, mas sim, decidir como utilizar os recebíveis do seu ecossistema para construir uma estratégia financeira própria.

A GIRO.TECH está preparada para apoiar essa evolução. Entre em contato com nossos especialistas e descubra como podemos transformar seu crédito em resultado!

Na Mídia