O que é shadow banking e por que ele importa ao varejo?

O shadow banking é uma estrutura que permite que empresas de fora do setor financeiro atuem como banco. Descubra por que ele é importante para o seu varejo!

12/06/2025

Nossas Soluções

O shadow banking é uma estrutura que permite que empresas de fora do setor financeiro atuem como banco. Descubra por que ele é importante para o seu varejo!

12/06/2025

O mercado financeiro é composto por diversos termos que podem causar certa estranheza em quem os ouve pela primeira vez, como é o caso do shadow banking.

Se você trabalha com varejo e faz vendas parceladas em seu comércio, precisou tomar um empréstimo, ou até mesmo, já investiu em renda fixa, sabe que o crédito é fundamental para movimentar a economia.

Porém, diferentemente do panorama histórico, hoje em dia, grande parte do dinheiro que circula no mercado não vem dos bancos tradicionais.

Graças ao movimento da bancarização, empresas dos mais diferentes portes e segmentos de atuação, passaram a atuar na oferta de crédito.

É o caso, por exemplo, das fintechs, que movimentaram R$ 21,1 bilhões em volume de crédito em 2023, com aumento de 52% na comparação a 2022, segundo a Pesquisa Fintechs de Crédito Digital 2024, feita em conjunto pela PwC Brasil e Associação Brasileira de Crédito Digital (ABCD).

Essas empresas de tecnologia financeira são apenas um exemplo da descentralização do mercado de crédito, que possibilita que qualquer organização atue concedendo crédito ao seu ecossistema.

Neste sentido, é que entra o shadow banking, que nada mais é, do que uma maneira alternativa das empresas realizarem algum tipo de financiamento.

Mas, será que essa estrutura é legal? Existe algum risco de utilizá-la? Será que ela é realmente tão importante para o contexto atual do varejo?

Essas e outras perguntas serão respondidas neste artigo. Portanto, te convidamos a seguir a leitura e acompanhar conosco até o fim!

Primeiramente, antes de conhecermos melhor todas as particularidades que compõem essa estrutura, é importante que você entenda o que é o shadow banking.

Embora esse termo pareça um tanto quanto misterioso, ele significa um sistema que funciona fora dos bancos tradicionais, também conhecido como “Sistema Bancário Paralelo”.

Ou seja, ele é utilizado para descrever atividades financeiras que são operadas fora do sistema bancário tradicional, mas que, ainda assim, são semelhantes às de um banco.

Na prática, isso engloba tanto a concessão de crédito tradicional, quanto a estruturação de financiamentos, securitização de recebíveis, captação de recursos com investidores, entre outros serviços.

No contexto atual da bancarização, o shadow banking é necessário não apenas para que as empresas fora do mercado financeiro obtenham uma nova fonte de receitas.

Por meio desse sistema financeiro informal, as classes D e E, que historicamente não possuem acesso aos financiamentos tradicionais, conseguem obter uma importante fonte de crédito.

Além disso, é importante pontuar, que o termo “Sistema Bancário Paralelo” é relativamente novo neste contexto financeiro.

Ele foi citado pela primeira vez em 2007, em comentários realizados pelo economista americano e ex-diretor administrativo da Pacific Investment Management Company LLC (PIMCO), Paul McCulley.

Esses comentários se tornaram famosos durante a crise financeira de 2008, centrada nos Estados Unidos, e que desencadeou a Grande Recessão do final de 2007 até meados de 2009.

Em suma, o conceito de shadow banking foi utilizado para descrever um grande segmento de intermediação financeira realizada fora dos balanços dos bancos tradicionais.

Até por conta disso, os “Bancos-Sombra” são popularmente definidos como intermediários financeiros que desempenham as mesmas funções dos bancos comerciais.

Porém, eles não possuem acesso à liquidez do Banco Central (BC) ou demais garantias de crédito do setor público.

Agora que você já está mais familiarizado com o conceito de shadow banking, fica mais fácil de entender como ele funciona na prática.

No sistema bancário tradicional, o volume de empréstimos que é concedido por um banco está integrado ao total de depósitos que o banco recebe e ao que pode tomar emprestado no mercado.

De modo geral, o sistema bancário paralelo funciona com esse mesmo princípio, porém, ele pode ser entendido por meio de três blocos principais. São eles:

A seguir, explicamos melhor como funcionam cada um desses blocos. Observe:

A atuação do shadow banking começa na originação de crédito.

No contexto do varejo, ele serve para identificar a demanda de crédito, como por exemplo, um cliente que deseja parcelar uma compra ou obter um financiamento.

Essa originação pode ser feita por meio das fintechs de crédito, marketplaces de crédito B2B, plataformas de crédito embutido ou pelos varejistas que possuem uma operação de crediário próprio.

Todos esses players fazem a análise de risco, validação dos dados via Know Your Customer (KYC) e concedem os limites de crédito.

Para isso, pode ser utilizada tanto uma tecnologia própria, quanto outros dados alternativos.

A partir do momento em que ocorre a originação do crédito, é necessário viabilizar o funding e mitigar os riscos envolvidos no shadow banking.

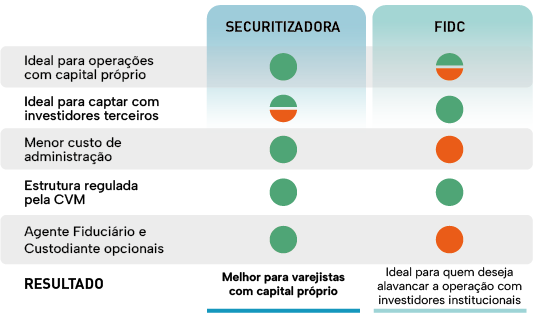

Isso pode ser feito por meio de veículos de securitização, como o Fundo de Investimento em Direitos Creditórios (FIDC) ou uma Securitizadora.

O FIDC é uma estrutura de fundo de investimento regulada pela Comissão de Valores Mobiliários (CVM), muito utilizada para financiar operações de crédito, que tem como investidores os cotistas, que podem ser você, o seu negócio, e também, investidores do mercado de capitais.

Essa estrutura nasce para comprar direitos creditórios, que são o direito de receber alguma dívida, como duplicatas, recebíveis do cartão de crédito ou cartão private label, entre outras dívidas financeiras, tais como a Cédula de Crédito Bancário (CCB) ou nota comercial.

Esse fundo é um condomínio de cotas, que não tem um dono específico, cujo principal objetivo é conectar essas cotas com investidores, que compram e integralizam o seu capital.

Já a Securitizadora é um CNPJ no regime de Sociedade Anônima (S/A), criado para comprar recebíveis, que podem ser boletos, aluguéis, parcelas do cartão de crédito ou cartão private label, com capital dos seus investidores.

Esse veículo de securitização adquire os direitos sobre os recebíveis de uma empresa e realiza a emissão de títulos lastreados. O lastro serve como garantia da existência e também da validade do recebível.

Depois, é possível realizar a emissão de títulos, como debêntures, Certificado de Recebíveis (CR), Certificado de Recebíveis do Agronegócio (CRA) ou Certificado de Recebíveis Imobiliários (CRI), que são a maneira como o dono da operação vai captar recursos para colocar dentro desta estrutura.

Além dos veículos de securitização, o shadow banking pode ser estruturado por meio de uma Sociedade de Crédito Direto (SCD).

Ela é uma instituição financeira regulada pelo BC e pelo Conselho Monetário Nacional (CMN), especializada em estruturar operações de concessão de crédito.

O principal objetivo da SCD é fornecer empréstimo de forma direta para os tomadores, sem que um banco comercial tenha que intermediar a operação.

Apesar disso, a SCD não pode realizar captação pública de recursos. Ela só pode usar recursos próprios para estruturar as operações de crédito, financiamento ou compra de direitos creditórios.

Para tal, a SCD pode realizar a emissão de CCB, um documento responsável por formalizar, juntamente ao BC, as operações de crédito.

Dessa forma, a CCB formaliza a operação de crédito do varejo, permitindo a cobrança de juros sobre vendas parceladas ou outras operações que envolvam juros.

Por fim, o shadow banking também pode ser estruturado por meio de uma Sociedade de Crédito, Financiamento e Investimento (SCFI).

A SCFI também é uma instituição regulamentada pelo BC, responsável por efetuar empréstimos, financiamentos e soluções de investimento.

De modo geral, ela é uma instituição privada autorizada a conceder crédito para compra de bens ou capital de giro.

Isso ocorre através de uma plataforma eletrônica, capaz de conectar os investidores, que podem ser tanto pessoas físicas quanto jurídicas, aos tomadores de crédito.

Em suma, as SCFIs atuam como braço financeiro do varejo, com o objetivo de financiar o consumo e alavancar as vendas.

Para que isso seja possível, essa instituição financeira fornece o crédito de forma direta aos clientes que forem fazer uma compra.

Ademais, a SCFI também pode adquirir direitos creditórios ligados a qualquer operação de crédito.

Além do FIDC, da Companhia Securitizadora, da SCD e SCFI, existem outros intermediários não regulamentados que podem realizar o shadow banking. Os mais comuns são:

Por fim, o “último bloco” do shadow banking, corresponde a distribuição de riscos e captação de recursos.

Como citamos anteriormente, o dinheiro que financia o crédito é oriundo de várias fontes, com investidores qualificados que aplicam em FIDCs, compradores de títulos emitidos por Securitizadoras, parcerias com bancos, ou o próprio caixa do varejista.

Neste último caso em específico, quando o varejista deseja começar uma operação de crédito com capital próprio, o sistema bancário paralelo se mostra como uma ótima alternativa.

Afinal, ao dispensar o intermédio de fontes de recursos externas, o varejista consegue ter 100% de controle sobre sua operação.

Assim, é possível estabelecer as condições e ofertas que mais fazem sentido para a estratégia que será aplicada.

Contudo, caso ele não queira ficar 100% com o risco, os demais modelos de distribuição de riscos possibilitam que o crédito seja oferecido sem que o varejo utilize apenas seu capital próprio de maneira intensiva.

O shadow banking está diretamente relacionado ao conceito de bancarização empresarial, que tanto falamos aqui em nosso blog.

Em nosso contexto, a bancarização empresarial se refere ao processo de constituição de uma infraestrutura de instituição financeira dentro das empresas.

Assim, empresas que não têm origem no mercado financeiro, conseguem financiar operações de crédito dentro do seu ecossistema, além de outros serviços tipicamente desenvolvidos por um banco comercial.

Isso inclui abertura de contas, acesso a crédito, investimentos e demais produtos financeiros que, anteriormente, não estavam disponíveis para essas outras empresas.

Ou seja, o sistema bancário paralelo surgiu apoiado em uma premissa principal: ser uma alternativa mais ágil, menos regulada e mais flexível do que o sistema bancário tradicional.

No Brasil, os bancos tradicionais concentram a maior parte do crédito, cobrando juros altos e impondo condições muitas vezes burocráticas.

Essa oportunidade abriu espaço para startups e fintechs, Securitizadoras e demais fundos criarem formas alternativas de financiamento.

Neste sentido, as empresas que antes dependiam de bancos agora podem antecipar recebíveis por meio de FIDCs ou Securitizadoras, emitir debêntures privadas ou buscar dinheiro diretamente com investidores.

Além disso, as empresas que praticam o shadow banking costumam atuar como intermediárias em uma operação de crédito, fornecendo os recursos para que um financiamento seja realizado.

No caso do varejo, além da redução de custos e burocracias, essa possibilidade permite o atendimento a nichos de mercado que são desassistidos pelos bancos.

Ademais, graças ao desenvolvimento da tecnologia e a estruturação de operações mais complexas, o shadow banking também passou a permitir a criação de modelos de crédito mais inovadores, como o crédito digital e o Buy Now Pay Later (BNPL).

Por essas e outras razões, o sistema bancário paralelo passou a ocupar um papel central no mercado financeiro.

Segundo estudos da área, a estimativa mais recente indica que, ao final de 2023, os ativos financeiros globais sob intermediação não bancária, totalizavam aproximadamente US$ 250 trilhões, correspondendo a quase 50% do total de ativos financeiros globais.

Conforme citamos anteriormente, o shadow banking pode ser realizado pelos mais diferentes tipos de empresas e entidades não bancárias.

Desse modo, indústrias, marketplaces, varejistas, concessionárias, fintechs entre muitos outros agentes, podem realizar atividades como concessão de crédito, intermediação financeira e securitização de ativos.

Para além dos exemplos já pontuados (FIDCs, Securitizadoras, SCDs, SCFIs, fintechs de crédito, plataformas P2P e factorings), é importante destacar a participação de um agente em especial: o varejo.

Não poderia deixar de ser diferente, afinal, o tema central de nossa discussão neste artigo, é por que o shadow banking importa ao varejo.

Neste sentido, é fundamental destacarmos a participação relevante dos grandes varejistas que atuam operando um braço financeiro.

No Varejo Finance Report, um estudo exclusivo realizado pela GIRO.TECH, e que analisa a integração entre produtos financeiros e o desempenho de algumas das principais redes varejistas brasileiras, nós exploramos a fundo essa questão.

Atualmente, gigantes do varejo brasileiro, como Magalu, C&A, Lojas Renner, Riachuelo, Casas Bahia e Carrefour Brasil, já investem no desenvolvimento dos seus respectivos braços financeiros próprios.

A Magalu possui o MagaluPay, que desde 2020, atua como instituição de pagamentos, integrando produtos como crediário digital, venda de seguros e o cartão Magalu.

O MagaluPay oferece serviços como CDC Digital integrado ao checkout, conta digital para os sellers, antecipação de recebíveis, entre outras soluções financeiras.

Atualmente, o MagaluPay possui mais de 10 milhões de clientes ativos, e ocupa uma chave no ecossistema de negócios da Magalu.

Além de contribuir com o aumento da margem e novas receitas por meio dos produtos financeiros, o MagaluPay representa mais de 20% do faturamento total da Magalu.

Nos últimos anos, a instituição de pagamento tem investido em Embedded Finance e fidelização por meio de soluções digitais, como é o caso do CDC Digital.

Todos esses fatores destacam o MagaluPay como um ótimo case de sucesso envolvendo o shadow banking.

A C&A possui o C&A Pay, braço financeiro lançado em 2021, e que oferece um cartão de crédito virtual para compras nas lojas físicas, site e aplicativo.

Operado pela C&A Pay Sociedade de Crédito Direto S.A., fintech autorizada pelo BC, o serviço teve forte impacto nos resultados da empresa.

No 4T24, o cartão private label da marca foi responsável por 24,3% das vendas, com 7 milhões de cartões digitais emitidos.

Em 2024, as receitas financeiras somaram R$ 441 milhões, representando 5,8% do faturamento total e crescendo 23,7% em relação a 2023.

No caso da C&A, além do aumento no ticket médio, o shadow banking tem ajudado a fortalecer a fidelização e os resultados, evidenciando o potencial que o varejo tem ao operar crédito próprio.

Por sua vez, a Riachuelo conta com a Midway. Criada em 2008, o braço financeiro do Grupo Guararapes oferece uma plataforma completa de serviços financeiros digitais.

Isso inclui soluções como conta digital gratuita, cartões de crédito, seguros, empréstimos e assistência.

No ano de 2019, a Midway conseguiu criar banco digital, com uma infraestrutura 100% em nuvem. Posteriormente, em 2021, lançou a conta digital, que teve 1 milhão de aberturas em apenas cinco meses.

Atualmente, ela é a maior emissora de cartões private label do Brasil e umas das líderes em cartão co-branded, com mais de 31 milhões de clientes.

Em 2024, a Riachuelo faturou R$ 9,63 bilhões, sendo 23,9% provenientes de receitas financeiras, e a Midway respondeu por 73% do lucro total da companhia.

Todos esses dados demonstram como o shadow banking ocupa uma peça extremamente estratégica dentro do ecossistema da Riachuelo.

O banQi é o shadow banking da Casas Bahia. Ele foi criado para oferecer serviços financeiros mais acessíveis, como conta digital gratuita, cartão pré-pago, empréstimos e pagamentos de boletos.

Em 2024, a carteira ativa de crediário alcançou R$ 6,2 bilhões, com crescimento de 15% na comparação a 2023. A inadimplência acima de 90 dias caiu para 8%, com melhora de 1,4 pontos percentuais.

Além disso, o EBITDA ajustado do 4T24 foi de R$ 640 milhões, quatro vezes maior que no 4T23, com margem de 8%, refletindo ganhos de eficiência.

O grupo Casas Bahia também iniciou sua operação de FIDC, com capital de R$ 300 milhões, para otimizar o financiamento do crediário.

A exemplo das varejistas citadas, a Lojas Renner também faz shadow banking por meio da Realize Soluções Financeiras.

Criado em 2017, o braço financeiro do grupo oferece soluções integradas de crédito, como o Cartão Renner, Meu Cartão, empréstimos pessoais e seguros.

Para que isso seja possível, ela atua como uma instituição de crédito, financiamento e investimento autorizada pelo BC.

Em 2024, a Lojas Renner faturou R$ 14,43 bilhões, com crescimento acumulado de 91,6% em cinco anos.

A Realize contribuiu com 1,3% desse total, ajudando a diversificar as receitas e aumentar o ticket médio, por meio de uma base sólida de clientes de cartão e oferta de crédito integrada à jornada do consumidor.

Por fim, o Banco Carrefour é mais um exemplo de shadow banking no varejo.

O braço financeiro do Grupo Carrefour Brasil atua como banco múltiplo autorizado pelo BC desde 2020, e oferece soluções de crédito integrada ao varejo das marcas Carrefour, Atacadão e Sam’s Club, incluindo cartões de crédito, empréstimos, seguros e conta digital.

No ano de 2024, o Banco Carrefour registrou lucro líquido de R$ 380 milhões (+19% vs. 2023) e faturamento financeiro de R$ 68,8 bilhões, com crescimento de 14,4%.

Todos esses resultados reforçam como o shadow banking via braço financeiro próprio ajuda a fortalecer o ecossistema e impulsiona o desempenho do varejo.

Pelo fato do shadow banking ser um sistema bancário paralelo, que funciona fora do mercado financeiro tradicional, é comum algumas pessoas terem alguns receios.

Afinal, essa prática é ilegal? A resposta para isso é uma só: NÃO. Apesar do termo “shadow” ter como significado “nas sombras”, isso não significa irregularidade ou crime.

Pelo contrário, esse termo apenas é utilizado para representar as atividades que não estão supervisionadas de forma direta pelo sistema bancário tradicional.

Assim, as empresas que fazem essa prática não estão sujeitas às mesmas regras impostas aos bancos tradicionais, como exigência de capital mínimo ou regulação direta por parte do BC.

Naturalmente, essa não regulação pode tornar o shadow banking menos transparente e mais vulnerável a riscos, principalmente após a crise financeira de 2008.

Apesar disso, não significa que o sistema bancário paralelo fica largado “ao deus-dará”, sem nenhuma supervisão.

Pelo contrário, ele sofre sim a regulação de outros órgãos, conforme veremos no próximo tópico.

Atualmente, grande parte do shadow banking opera de forma 100% legal. E isso ocorre, por conta das regulamentações específicas de alguns órgãos.

É o caso das normas da CVM, que ajudam a amparar a atuação dos FIDCs e Securitizadoras e até mesmo do BC, responsável por regulamentar as SCDs e SCFIs.

É o que ocorre aqui na GIRO.TECH. As nossas duas verticais (GTS Securitizadora e Giro SCD) possuem todas as licenças necessárias para realizar atividades de securitização e bancarização.

A GTS Securitizadora é a nossa unidade de securitização regulada pela CVM. Ela pode realizar emissões públicas, privadas, debêntures, lastros ou Certificado de Recebíveis (CR) para que nossos clientes criem o seu próprio braço financeiro e captem recursos no mercado de capitais, por meio da sua própria estrutura de securitização.

Já a Giro SCD, é uma instituição financeira regulada pelo Banco Central (BC), que nos permite realizar a formalização de contratos de crédito, via emissão da CCB, para que nossos clientes possam bancarizar os seus negócios.

Esse é apenas um exemplo de como o shadow banking, quando bem estruturado e operado dentro dos limites legais, é legítimo e estratégico.

Graças a atuação das fintech white label, as empresas que não têm origem no mercado financeiro, podem inovar e competir de igual para igual com os bancos tradicionais.

Assim, é possível oferecer crédito CDC de forma mais simples, ágil e segura, ampliando o acesso ao crédito para públicos ainda restritos.

Para além dos exemplos e insights que apresentamos anteriormente, o shadow banking importa, e muito, para o varejo.

Afinal, ele representa uma alternativa para financiar o consumo e operar crédito fora do sistema financeiro tradicional. E o melhor disso tudo, é a possibilidade de ter mais flexibilidade e controle sobre as operações.

Mas, a importância do sistema bancário informal não se resume a isso. A seguir, listamos 5 razões pelas quais os varejistas devem considerar utilizar este modelo de negócio. Veja:

Em um mercado tão competitivo e efêmero como o varejo, quem consegue inovar, fica um passo à frente da concorrência.

E o shadow banking é uma ótima alternativa para o varejista alcançar esse diferencial. É fácil de entender como isso ocorre.

Ao ser dono da jornada de crédito, sem precisar repassar qualquer valor para terceiros, o varejista consegue ter um aumento na margem de lucro nas operações.

Isso ocorre, pois o crédito deixa de ser somente uma forma de vender mais, e passa a ser uma linha de receita extremamente lucrativa.

Segundo dados disponibilizados pelo Varejo Finance Report, em 2024, os varejistas que operam com um braço financeiro tiveram uma taxa de desempenho maior do que os que não utilizam essa estratégia.

Juntas, as 6 varejistas listadas no relatório (Magalu, C&A, Lojas Renner, Riachuelo, Casas Bahia e Carrefour), tiveram um crescimento médio de receita líquida de 9,4% ao longo do ano.

Esse percentual é 3 vezes maior do que outras varejistas que não possuem operações de crédito, como o Grupo Mateus, Arezzo e Vivara, que juntas, tiveram aumento de receita líquida de somente 3,1% em 2024.

Graças às receitas oriundas dos produtos de crédito, esses varejistas se tornam menos dependentes do consumo à vista.

Isso é importante para que a empresa consiga operar de forma sustentável ao longo do tempo.

Além do incremento na margem de lucro das operações, a utilização de estruturas como o shadow banking permite que o varejo escale o crédito por meio de funding externo, sem precisar travar o fluxo de caixa.

Afinal, é possível distribuir esse risco em um veículo de securitização, o que é importante para manter a operação fluida e menos dependente exclusivamente do capital próprio.

Esse funding externo pode vir de investidores institucionais, instituições financeiras ou, até mesmo, do mercado de capitais.

Desse modo, o varejista consegue ter uma melhor escalabilidade com mais controle de risco sobre suas finanças.

O shadow banking também é uma forma do varejo fortalecer o relacionamento com os clientes do seu ecossistema.

Ao eliminar a dependência dos bancos tradicionais, o varejista consegue ter maior autonomia para definir as regras de concessão e parcelamento.

Essa é a arma mais poderosa que o varejista possui em mãos, afinal, ninguém conhece melhor quem são os seus clientes do que eles próprios.

Ao utilizar os dados e informações dos consumidores, é possível estruturar promoções exclusivas vinculadas ao Crédito Direto ao Consumidor (CDC) e operar uma cobrança com abordagem empática e personalizada.

Todos esses fatores ajudam o varejo a aumentar a fidelização e a recorrência nas compras. Afinal, a partir do momento em que o cliente sente que está sendo valorizado, ele tende a voltar à loja mais vezes para realizar novas compras.

A soma desses mecanismos também ajuda a criar barreiras de saída, evitando que os clientes e consumidores “saiam” para a concorrência.

Por fim, mas não menos importante: o shadow banking serve de base para a construção de um ecossistema financeiro completo dentro do varejo.

Anteriormente, nós citamos os cases de sucesso envolvendo grandes varejistas brasileiras, que têm conseguido crescer por meio dos seus respectivos braços financeiros.

Embora os exemplos sejam de grandes varejistas, o Retail Banking é aplicável para varejistas de todos os portes e segmentos.

Com isso, qualquer varejista pode montar uma estrutura completa de Banking as a Service (BaaS) dentro do seu ecossistema.

Essa possibilidade abre caminhos para a concessão das mais diferentes soluções, como cartão private label, cartão white label, crédito rotativo, conta digital, seguros, financiamentos, entre muitos outros serviços.

Além de possibilitar decisões mais precisas na concessão e cobrança, essa estratégia também ajuda a fortalecer o vínculo com o cliente e aumentar o Lifetime Value (LTV) de toda a base.

Em suma, o shadow banking ajuda na transformação do crédito em um diferencial competitivo para o varejo.

Ao ampliar margens, fidelizar clientes e gerar maior eficiência operacional, o crédito é o elo que permite ao varejista a chance de assumir o protagonismo no papel de agente financeiro, sem nenhum tipo de entrave.

Naturalmente, quando falamos sobre concessão de crédito no varejo, é importante que alguns cuidados sejam tomados. O mesmo se aplica ao shadow banking.

Embora traga diversos benefícios ao varejista, como maior controle da jornada de crédito, aumento das margens e fidelização de clientes, ele exige algumas responsabilidades específicas.

Afinal, o fato de não ser regulado pelo sistema bancário tradicional, pode resultar em algumas práticas arriscadas.

Por isso, é importante que você siga alguns cuidados, para evitar riscos financeiros, regulatórios e reputacionais.

A seguir, listamos 4 cuidados principais que o seu varejo deve ter ao decidir utilizar o shadow banking. Veja:

Como mencionamos anteriormente, mesmo sendo um sistema bancário paralelo, essa estrutura ainda sim é regulada por alguns órgãos competentes.

O BC é o responsável por regulamentar a atuação de instituições financeiras, como a SCD e a SCFI, enquanto a CVM regulariza as atuações dos FIDCs e Securitizadoras.

Portanto, é crucial que você não ignore o compliance regulatório. Para isso, a melhor alternativa, é buscar parcerias com instituições financeiras que possuem a regulamentação necessária para funcionar e que sejam devidamente supervisionadas pelos órgãos competentes, e que prestem contas aos clientes e ao mercado.

Além disso, é importante que você mantenha controles internos, auditorias, políticas de prevenção à lavagem de dinheiro, Lei Geral da Proteção de Dados (LGPD), entre outros relatórios periódicos.

Todas essas boas práticas ajudam a reduzir grande parte dos riscos comuns associados ao shadow banking.

Fazer uma boa gestão do risco de crédito é outro cuidado que você deve ter ao optar por investir em uma estrutura de “banco sombra”.

Que o crédito é um dos maiores motores de crescimento do varejo, disso não há dúvidas. No entanto, ele pode virar prejuízo.

E isso pode acontecer, principalmente, se o varejista não definir uma política de crédito bem estruturada para o seu ecossistema.

A política de crédito, nada mais é, do que um conjunto de critérios e diretrizes utilizados pelas empresas que trabalham com crédito, a fim de definir ou negar novos empréstimos e concessões.

Para que ela seja criada, o varejista precisa levar em conta quais são as necessidades e objetivos do negócio. Assim, ela conseguirá ajudar na definição do limite do valor que será concedido, assim como o nível de risco que a empresa deseja trabalhar.

Além do mais, é importante que haja um monitoramento constante da carteira de crédito, o que inclui a cobrança e eventual recuperação do crédito.

Neste sentido, você pode utilizar algumas outras ferramentas na gestão de crédito dentro do seu shadow banking, como o motor de crédito.

Ao definir modelos de score personalizados, análise de dados e tecnologias antifraude, é possível fazer um gerenciamento seguro e eficiente da sua esteira de crédito.

Naturalmente, para que o crédito seja concedido, é necessário que haja capital, seja ele interno ou externo. Neste caso, um dos riscos relacionados ao shadow banking, é o mau planejamento de funding.

E aqui, existem duas situações: o varejista que utiliza capital próprio de maneira descontrolada; e o varejista que fica unicamente dependente do funding de terceiros.

Para resolver esse impasse, o melhor caminho é estruturar uma Securitizadora ou FIDC em parceria com investidores ou fintechs de crédito.

Assim, é possível mitigar os riscos de crédito, além de assegurar um bom plano financeiro, capaz de garantir liquidez para toda a operação.

Por fim, vale novamente o lembrete: não deixe de realizar um monitoramento de performance constante no seu shadow banking.

Isso significa, que você deve acompanhar alguns indicadores chave da carteira de crédito, como inadimplência por faixa de atraso, custo de captação x retorno financeiro, rentabilidade e volume de renegociações.

É especialmente importante ter um cuidado maior com esse detalhe. Afinal, muitos varejistas acabam dependendo do financiamento de curto prazo para sustentar suas atividades.

Se, eventualmente, acontecer algum evento que traga desconfiança ao mercado, investidores e credores podem vir a retirar seus fundos, deixando o varejista sem liquidez para seguir operando.

Portanto, é fundamental utilizar o shadow banking com responsabilidade financeira. Assim, o varejista que trata o crédito como uma estratégia séria, e não somente como uma forma de impulsionar as vendas, consegue escalar sua operação com sustentabilidade, proteger sua marca e maximizar a rentabilidade do valor da carteira de crédito.

Como você observou ao longo da leitura, o shadow banking é uma ótima alternativa para os varejistas que buscam estruturar usar o crédito como uma arma para impulsionar os resultados do seu negócio.

Porém, embora o sistema bancário informal traga diversos ganhos aos varejistas, é de extrema importância que você busque parceiros que tenham total expertise regulatória e tecnológica comprovadas no mercado financeiro.

Isso é fundamental para que seu varejo consiga estruturar uma operação que seja 100% escalável e segura para todo seu ecossistema.

Essa é uma das principais premissas do nosso trabalho aqui na GIRO.TECH. É por isso que nós estamos prontos para apoiar seu negócio nesta próxima decisão estratégica. Afinal, nós oferecemos a infraestrutura regulatória e tecnológica para criar os bancos do futuro!

Para isso, nós fornecemos uma plataforma completa de Credit as a Service (CaaS), para que seu varejo desenvolva serviços de crédito e monte sua infraestrutura de financiamento.

Por meio da Giro SCD, a nossa Sociedade de Crédito Direto, nós conseguimos habilitar seu negócio como nosso corban. Graças as APIs, você pode estabelecer contratos de crédito com seus próprios clientes, via emissão de CCB.

Todo o trabalho regulatório fica por conta da GIRO.TECH, responsável pela montagem do seu shadow banking, para que você possa conceder crédito com capital próprio aos seus clientes.

Mas, não é só isso. Nós também te ajudamos a montar sua Securitizadora ou FIDC, para que sua empresa tenha o máximo de eficiência tributária nas operações realizadas.

Assim, com todo o aparato regulatório e a nossa tecnologia para crédito que simplesmente funciona, o seu varejo conseguirá ter margem de banco nas operações de crédito, e poderá aproveitar todos os benefícios que a bancarização e securitização podem oferecer.

Por fim, ao concluir a leitura deste artigo, você conheceu melhor o que é o shadow banking, e como essa estrutura ocupa um papel importante na estratégia atual do varejo.

Embora seu nome assuste, o “banco sombra” não possui nenhuma irregularidade. Muito pelo contrário, pois o varejista que monta sua própria operação de crédito fora do sistema bancário tradicional, consegue ter muito mais controle, rentabilidade e autonomia sobre sua jornada financeira.

Essa tendência vem se popularizando entre as principais redes varejistas brasileiras, que já utilizam a estrutura de um banco white label para escalar receitas, fidelizar clientes e construir ecossistemas financeiros robustos e completos.

Apesar dessa estratégia estar sendo utilizada cada vez mais frequentemente no varejo, nada impede que pequenos e médios varejistas construam suas próprias operações de crédito.

Afinal, o jogo mudou, e o futuro do varejo brasileiro passa pelo crédito. Virar essa chave não é fácil, mas ela é necessária, pois a cada dia que passa, fica ainda mais difícil começar.

Todavia, operar um braço financeiro próprio com segurança, eficiência regulatória e tecnologia exige a escolha de parceiros certos, e que fornecem os insumos necessários para que seu negócio cresça com segurança e sustentabilidade.

É por isso que a GIRO.TECH está aqui, pronta para transformar o seu crédito em resultado e ajudar seu varejo a atuar como uma verdadeira instituição financeira!

A nossa plataforma de CaaS possibilita que seu varejo conceda crédito com capital próprio, formalize contratos de crédito via CCB, e ainda acesse estruturas de FIDC ou Securitizadora própria, para maximizar a eficiência tributária.

Chegou a hora do seu varejo ter margem de banco em suas operações de crédito. Entre em contato com nossos especialistas, conheça a tecnologia para crédito que simplesmente funciona, e descubra como nós podemos te ajudar a acelerar o seu crescimento!

Na Mídia