3 exemplos de garantias comuns no crédito privado!

O crédito privado é uma modalidade de financiamento que vem se tornando cada vez mais popular. Conheça como ele funciona e os 3 principais tipos de garantias existentes!

30/06/2025

Nossas Soluções

O crédito privado é uma modalidade de financiamento que vem se tornando cada vez mais popular. Conheça como ele funciona e os 3 principais tipos de garantias existentes!

30/06/2025

O crédito privado é uma das muitas possibilidades que compõem o mercado financeiro brasileiro, sendo uma alternativa estratégica tanto para empresas quanto para investidores que buscam maior rentabilidade em seus portfólios.

Não à toa, esse mercado tem crescido de forma exponencial nos últimos anos, apoiado pela busca por diferentes formas de financiamento e pela transformação do mercado de capitais no Brasil.

A título de informação, o volume total de emissões no mercado de capitais alcançou R$ 783 bilhões em 2024, segundo dados disponibilizados pela ANBIMA.

Desse montante, R$ 261 bilhões tiveram origem no crédito privado, incluindo debêntures, Certificado de Recebíveis (CRs) e Fundo de Investimento em Direitos Creditórios (FIDC).

Algumas razões ajudam a explicar esse crescimento, mas a principal delas, é o fato dessa modalidade de crédito conectar de forma direta empresas tomadoras de recursos ao mercado investidor.

Além disso, essa modalidade também se destaca por tornar viável o acesso ao capital em grande escala, com maior flexibilidade na negociação de prazos, custos e garantias.

Ademais, graças ao avanço das regulamentações e da atuação das fintechs, a concessão desse crédito é feita com muito mais segurança e transparência.

Por isso, se você busca aproveitar as oportunidades que a bancarização oferece, é justo que conheça melhor o que é o crédito privado.

Neste artigo, nós explicamos de forma detalhada o que é essa modalidade de crédito, bem como quais são os principais tipos de garantias utilizados em sua concessão.

Sendo assim, te convidamos a seguir a leitura e acompanhar conosco até o fim, pois este conteúdo está repleto de insights que farão toda a diferença ao seu negócio. Vamos lá?

Primeiramente, antes de entendermos melhor todas as particularidades que compõem esta modalidade de crédito, é importante que você conheça o que é o crédito privado.

De modo geral, ele é toda operação de financiamento intermediada por agentes que não pertencem ao setor público ou ao governo.

Ou seja, ele diz respeito a toda concessão de crédito realizada entre empresas e investidores privados, fora do âmbito direto do Tesouro Nacional ou de títulos públicos.

Até por conta disso, essa modalidade acaba sendo uma forma de renda fixa, pois, o investidor estará emprestando dinheiro para empresas não financeiras expandirem seus negócios, melhorarem seu capital de giro ou realizar novas operações de crédito.

Isso significa que, ao invés de se tornar credor do setor público ou governo, o investidor torna-se credor de uma empresa privada, com rentabilidade e riscos diferentes.

Em suma, o principal objetivo do crédito privado é atender as próprias iniciativas e demandas de financiamento do emissor, no caso, a empresa que captou recursos no mercado de capitais.

Para isso, essas empresas fazem a emissão de diferentes títulos de crédito. Nos próximos tópicos, você conseguirá entender melhor como essa modalidade funciona na prática.

Agora que você compreendeu o que é o crédito privado, fica mais simples de visualizar como ele funciona.

Na prática, ele é uma forma alternativa de financiamento, na qual as empresas captam recursos de forma direta com investidores.

Por sua vez, esses investidores podem ser tanto pessoas físicas quanto jurídicas, fundos de investimento, seguradoras, entre outros, por meio da emissão de títulos de dívida no mercado de capitais.

Esses títulos são uma espécie de “confissão” de dívida, e representam compromissos futuros de pagamento de juros.

Eles funcionam da mesma forma que os empréstimos realizados no sistema bancário tradicional.

Todavia, a principal diferença é que não há a intermediação de um banco ou instituição financeira.

Uma forma simples de entender como funciona o crédito privado, é relacioná-lo com os títulos do Tesouro Direto.

Contudo, a principal diferença neste caso é, quem investe nesta modalidade de crédito, passa a ter como credor a empresa que emitiu os títulos, e não o governo.

Até por conta disso, essa modalidade de crédito pode oferecer taxas mais atrativas, tanto para a empresa que emitiu o título, quanto para o investidor que aportou o capital.

Contudo, esse tipo de financiamento costuma envolver uma maior análise do risco de crédito, pelo fato de não haver nenhuma garantia do governo.

Em suma, podemos definir o funcionamento de uma operação de crédito privado da seguinte maneira:

A operação tem início a partir do momento em que uma empresa sente que há necessidade de obter capital extra para expandir operações, financiar capital de giro ou viabilizar novas operações de crédito.

Neste caso, ao invés de buscar um empréstimo com um banco tradicional, ela opta por captar de forma direta no mercado de capitais, via crédito privado.

Na sequência, a empresa utiliza o apoio de uma instituição estruturadora, como uma gestora de fundo, consultoria ou banco de investimento, e define qual título será emitido.

Existem vários títulos possíveis, como é o caso das debêntures, nota promissória, nota comercial, CRs ou cotas de FIDC. Em outro item, vamos explicar melhor como funcionam cada um desses instrumentos.

Mas é importante que você saiba que é por meio da emissão desses títulos que a empresa buscará os recursos no mercado de capitais e irá remunerar os investidores.

Além disso, é na etapa de estruturação da operação que são definidos o prazo, a remuneração, eventuais garantias e o rating de crédito, caso seja aplicável.

Após obter o registro na Comissão de Valores Mobiliários (CVM) quando exigido, a oferta dos títulos é feita junto aos investidores qualificados ou ao mercado de capitais em geral.

Assim, a distribuição aos investidores também pode ser feita via oferta pública, para que os investidores avaliem o risco e o retorno antes de decidir por aportar o capital.

Posteriormente, os recursos são captados pela empresa que emitiu o título de crédito.

Essa empresa emissora passará a ter a obrigação de pagar os rendimentos acordados ao credor, bem como o valor principal na data de vencimento.

Além disso, é importante pontuar, que os pagamentos no crédito privado são definidos conforme as condições estabelecidas na emissão.

Ou seja, eles podem ser mensais, semestrais ou bullet, quando ocorre um único pagamento ao final do prazo do título.

Por fim, é essencial que a empresa tenha uma gestão e monitoramento durante todas as etapas do crédito privado.

Isso é necessário para assegurar a manutenção da saúde financeira e o cumprimento das cláusulas contratuais determinadas na emissão dos títulos.

Para aumentar a transparência da operação, ela pode, eventualmente, contar com o acompanhamento de um agente fiduciário, auditorias e classificadoras de risco.

Conforme mencionamos acima, a estruturação de uma operação de crédito privado ocorre por meio da emissão dos títulos de crédito.

Neste sentido, existem alguns instrumentos muito comuns que são emitidos pelas empresas que buscam recursos no mercado de capitais.

A seguir, listamos quais são os principais tipos de crédito privado existentes. Confira:

As debêntures são um dos títulos de crédito mais comuns emitidos por empresas que buscam acessar recursos junto a investidores no mercado de capitais.

Na prática, elas são títulos de dívida de médio e longo prazo da empresa emissora, geralmente acima de 1 ano.

Elas possuem semelhanças com os títulos públicos negociados no Tesouro Direto, como é o caso do Certificado de Depósito Bancário (CDB).

Contudo, ao invés de financiar o governo, quem compra uma debênture passa a ser o credor de uma empresa privada, recebendo uma remuneração fixa.

Esta é a maneira mais comum, no entanto, podem haver outras variações de pagamentos, que são estabelecidas no momento da emissão da debênture.

Ainda sobre a rentabilidade, ela ocorre por meio dos juros, que podem ser prefixados, pós fixados ou híbridos.

Ademais, é importante ressaltar, que existem dois tipos de debêntures: as comuns e as incentivadas.

As debêntures comuns não têm nenhum tipo de incentivo fiscal aos investidores, e seguem a tabela regressiva do Imposto de Renda (IR).

Já as debêntures incentivadas possuem incentivos fiscais específicos, o que significa que elas são isentas de imposto para o investidor pessoa física.

Por fim, também é válido ressaltar que é possível realizar uma oferta pública de debênture, porém, é necessário que a instituição estruturadora possua registro na CVM.

A nota comercial também é outro tipo de crédito privado muito comum dentro do mercado de capitais. Diferentemente da debênture, ela é um título de dívida de curto prazo, até 360 dias.

Por meio deste instrumento, a empresa emissora consegue remunerar o investidor que fez o aporte de capital.

Na prática, a nota comercial funciona como uma promessa de pagamento, sendo emitida por empresas que buscam capital de giro externo.

Para tal, uma nota comercial pode ser emitida por uma Sociedade Anônima (S/A), limitada ou cooperativas.

Isso passou a ser possível após a Lei nº 14.195/2021 ter entrado em vigência, permitindo a emissão escritural das notas comerciais.

Desde então, este tipo de crédito privado passou a ficar cada vez mais em evidência no mercado de capitais brasileiro.

As notas promissórias funcionam de maneira bastante semelhante às notas comerciais.

Isso ocorre pelo fato delas representarem uma promessa de pagamento de curto prazo, feita por uma pessoa física ou jurídica, em favor de outra, no caso o beneficiário ou tomador.

Na prática, uma nota promissória é um documento formal e escrito, no qual, o emissor se compromete a pagar uma quantia em dinheiro em uma data futura pré-determinada.

Esse tipo de crédito privado é utilizado pelas empresas como forma de captar recursos para ampliar a capacidade de capital de giro.

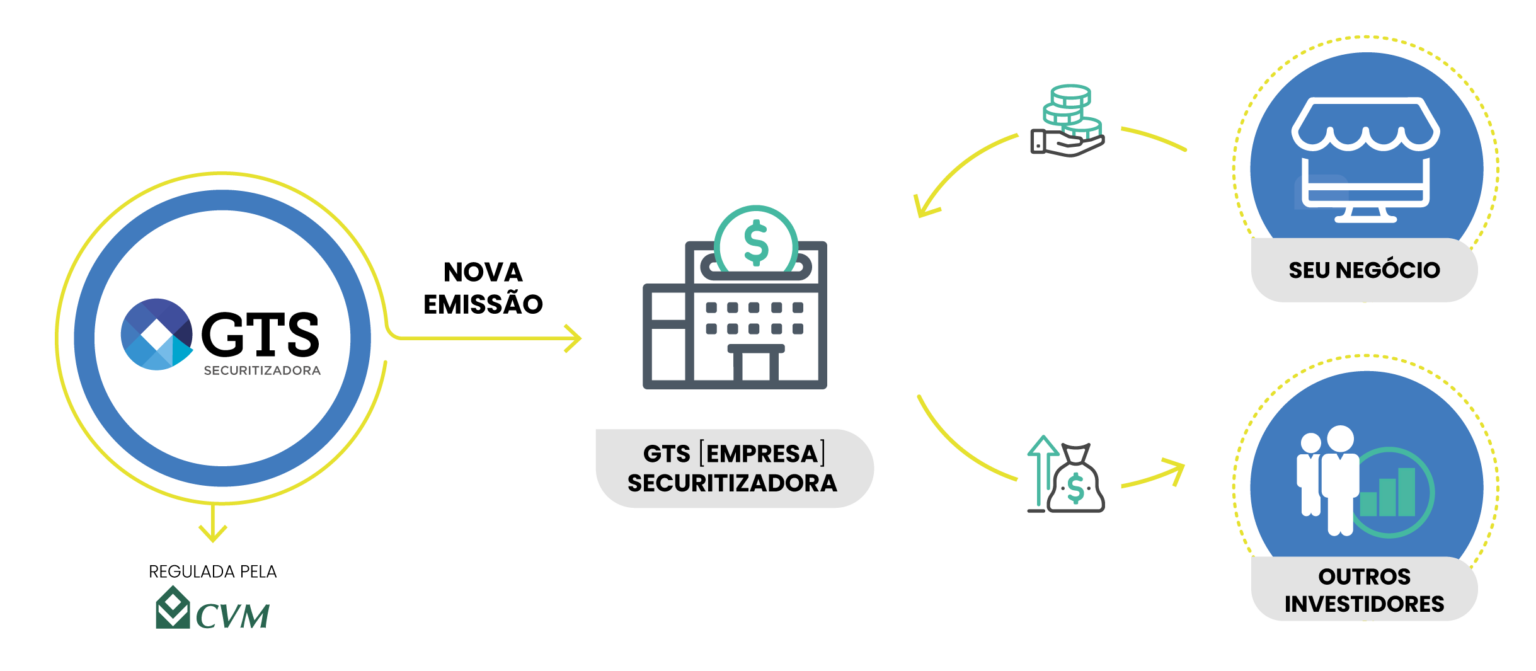

Por sua vez, o Certificado de Recebíveis (CR) é um título de crédito que foi criado após a MP 1103 de 2022 ter entrado em vigor.

O CR é um título de crédito emitido de forma exclusiva pela Securitizadora, que é um CNPJ no regime de S/A, criado exclusivamente para comprar recebíveis, que podem ser boletos, aluguéis ou parcelas do cartão de crédito, com capital dos seus investidores.

Na prática, as Securitizadoras convertem as dívidas da empresa em valores mobiliários, por meio da securitização, para que eles sejam comercializados com investidores.

Assim, a Securitizadora consegue adquirir todas as vendas parceladas e realizar a antecipação desses recebíveis à empresa emissora.

Além disso, a Securitizadora também faz o pagamento à vista para a empresa, aplicando descontos no valor que foi antecipado. Posteriormente, após os direitos creditórios serem adquiridos, a dívida passa pela securitização.

Isso significa que os Certificados de Recebíveis são títulos lastreados em direitos creditórios que passaram pelo processo da securitização.

Outra questão importante: assim como ocorre com as debêntures, os CRs também são um investimento de renda fixa.

Afinal, a pessoa que compra esse título passa a ser a credora da empresa emissora, que por sua vez, será responsável por devolver ao capital investido mais a rentabilidade acordada na data de resgate.

Ou seja, os investidores que aportam capital nesta operação de crédito privado recebem, no vencimento, o valor principal acrescido de juros.

Essa aplicação funciona de forma semelhante a um empréstimo. A diferença é que o investidor é o credor e a Securitizadora é a devedora.

Ainda quando falamos de CRs, existem outras duas variações: o Certificado de Recebíveis Imobiliários (CRIs); e o Certificado de Recebíveis do Agronegócio (CRAs).

A principal diferença entre eles está na finalidade dos recursos que serão captados por meio da venda desses ativos.

Os CRIs são destinados à captação de recursos para projetos no setor imobiliário, enquanto os CRAs têm como finalidade a captação de recursos para atividades no setor agropecuário.

Isso significa que a utilização dos CRIs e CRAs é limitada à empresas de grande porte, ao contrário do CRs, destinados à captação de recursos para projetos dos mais diferentes setores.

Além disso, outra diferença entre os CRs, CRIs e CRAs, está na tributação do investimento.

Os investidores que aportam capital no crédito privado e adquirem CRIs e CRAs, têm isenção do IR, assim como ocorre com as debêntures incentivadas.

Por outro lado, os investidores que adquirem um CR estão sujeitos ao recolhimento do IR, de acordo com a tabela regressiva.

Os títulos bancários também são um tipo de crédito privado, pois eles também representam ativos de renda fixa.

Neste caso, eles são emitidos pelos bancos, que buscam levantar recursos para financiar seus próprios projetos e atividades.

Por isso, quem compra um título bancário como, por exemplo, o Certificado de Depósito Bancário (CDB), se torna um credor do banco.

A venda desses títulos de crédito fornece aos bancos o capital necessário para a realização das operações tradicionais, como financiamentos, empréstimos, crédito consignado, entre outros.

Todavia, os títulos bancários possuem garantia do Fundo Garantidor de Créditos (FGC) para valores de até R$ 250 mil por CPF.

Essa é uma diferença importante para o crédito privado, que não existe essa garantia. Porém, existem outras garantias possíveis, como veremos adiante.

Por fim, o Fundo de Investimento em Direitos Creditórios (FIDC) também é um tipo de crédito privado muito utilizado.

De modo geral, o FIDC é uma estrutura de fundo de investimento regulada pela CVM, e muito utilizada para o financiamento de operações de crédito, que tem como investidores os cotistas, que podem ser você, o seu negócio, e também, outros investidores do mercado de capitais.

Essa estrutura nasce para comprar direitos creditórios, que nada mais são, do que o direito de receber alguma dívida, como duplicatas, notas comerciais ou uma Cédula de Crédito Bancário (CCB).

Na prática, o FIDC funciona como um condomínio de cotas, que tem como intuito principal, conectar essas cotas com investidores dispostos a comprar e integralizar capital.

Para que esse fundo exista, é preciso a atuação de três figuras em especial: gestor, administrador fiduciário e custodiante.

O gestor faz a análise de quais direitos creditórios serão comprados, ao passo que o administrador fiduciário conduz a parte jurídica da operação. Por sua vez, o custodiante realizará a custódia das cotas do FIDC.

Porém, é importante frisar, que para ser considerado um FIDC, o fundo precisa aplicar mais de 50% do patrimônio em direitos creditórios.

No contexto da securitização, tanto o FIDC quanto a Companhia Securitizadora são muito utilizados como apoio nas operações de crédito privado.

Clique no banner abaixo e descubra quais são as principais diferenças entre essas duas estruturas:

Essa é uma questão relevante, e que costuma causar algumas dúvidas quando falamos sobre crédito privado.

E faz todo o sentido, principalmente se considerarmos que as debêntures incentivadas e os CRIs e CRAs possuem isenção do IR.

Apesar disso, essa modalidade de crédito não é, necessariamente, isenta de tributação, pois varia de acordo com cada tipo de título de crédito.

É o caso, por exemplo, das debêntures comuns, dos FIDCs e dos Fundos de Crédito Privado.

Neste último caso, além do pagamento do IR, também existe o Imposto Sobre Operações Financeiras (IOF), cobrado caso haja resgate até o 29º dia após realizada a aplicação.

Assim como ocorre com as debêntures e outros títulos de renda fixa, os tributos seguem a tabela regressiva do IR:

Chegamos a um dos tópicos mais importantes deste artigo, afinal, o intuito principal deste conteúdo, é entender melhor quais são os tipos de garantias que compõem o crédito privado.

O funcionamento dessas estratégias se torna um dos elementos mais estratégicos na estruturação dessa operação, por algumas razões em especial.

Além de ajudar a mitigar o risco da inadimplência, elas também ajudam a aumentar a atratividade do título de crédito para os investidores do mercado de capitais.

Em suma, as garantias costumam ser ativos financeiros, bens, direitos ou estruturas jurídicas que servem para “amparar” o credor da operação.

Assim, caso o emissor do título não consiga arcar com seus compromissos, o investidor terá algum tipo de compensação, por meio das garantias.

Quer um exemplo prático? Imagine um varejista que deixou seus recebíveis do crediário próprio como garantia em uma operação de crédito privado.

Neste caso, eles são transferidos ao credor da operação, contudo, eles seguem sob posse do varejista que emitiu o título.

Ou seja, o varejista seguirá sendo dono dos recebíveis até ocorrer o pagamento integral do empréstimo.

Se o financiamento for quitado dentro do prazo, os recebíveis que estavam como garantia, retornam ao nome do varejista ao fim do contrato.

Todavia, se houver inadimplência, o investidor da operação de crédito privado poderá tomar os recebíveis do crediário.

Neste exemplo específico dos recebíveis, quanto mais valiosos eles forem, maiores serão as chances do investidor aportar o capital.

Agora que você conseguiu entender um pouco melhor como é o funcionamento das garantias no crédito privado, é importante que conheça quais são os tipos de garantia existentes.

De modo geral, podemos destacar três tipos delas: garantia por alienação, garantia fidejussória e a já citada cessão de recebíveis.

A seguir, vamos explicar melhor como funcionam cada uma delas. Veja:

Também conhecida como alienação fiduciária, a garantia por alienação é um dos mecanismos mais usados nas operações de crédito privado com garantia real.

O motivo para isso, é o fato dessa garantia proporcionar mais eficiência jurídica, agilidade na execução e segurança ao credor.

De modo geral, ela envolve a transferência da posse jurídica de um bem ao credor, como um imóvel, veículo, equipamentos, maquinários e carteiras de recebíveis que serão colocados como garantia na operação de crédito.

Isso significa que o devedor mantém a posse direta e o direito de utilizar o bem até que haja o pagamento integral da dívida.

Caso essa dívida não seja quitada, o investidor que aportou o capital, poderá tomar o bem e liquidá-lo como forma de recuperar o valor que havia sido emprestado.

A garantia por alienação proporciona algumas vantagens importantes, sendo a principal delas, a segurança jurídica.

Afinal, o bem fica em nome do credor até que ocorra o pagamento total. A execução extrajudicial também costuma ser mais rápida e com menos custos.

Além disso, essa garantia reduz o risco de crédito, justamente pelo fato do credor ter maiores chances de reaver o valor que foi emprestado.

Consequentemente, isso aumenta a atratividade para o investidor, facilitando a operação de crédito privado.

Por sua vez, a garantia fidejussória funciona como uma espécie de garantia pessoal.

Isso significa que, diferentemente da garantia por alienação, ela tem como base a promessa de uma terceira pessoa pagar a dívida se, eventualmente, o devedor principal não conseguir honrar com os compromissos.

Essa terceira parte é conhecida como fiador ou avalista, e ficará responsável por subsidiar o pagamento integral do financiamento.

Credores utilizam com frequência a garantia fidejussória em contratos de crédito privado, como notas promissórias, notas comerciais e debêntures.

Por ter essa particularidade, o fiador deve ter um patrimônio compatível, que seja capaz de pagar a dívida original.

Em relação à natureza da obrigação, ela pode ser feita de duas formas:

Porém, caso haja inadimplência, o credor tem a possibilidade de executar judicialmente o avalista, que após efetuar o pagamento, passa a ter o direito de regresso, podendo cobrar judicialmente o valor pago do devedor original.

Devido a essas particularidades, a garantia fidejussória oferece algumas vantagens, como agilidade na estruturação do crédito privado e maior flexibilidade para o devedor.

Ademais, ela também representa uma alternativa viável para empresas que não desejam vincular seus ativos ao financiamento.

Entretanto, ela possui alguns riscos, especialmente o de inadimplência por parte do fiador.

Essa garantia costuma ter menor força excessiva na comparação a outras garantias reais.

Por conta disso, ela pode acabar afastando o interesse de certos perfis de investidores que exigem garantias adicionais.

Por fim, a cessão de recebíveis também é um dos exemplos de garantias comuns no crédito privado, principalmente em mercados como FIDCs, CRIs, CRAs, debêntures e notas promissórias.

Esse tipo de garantia funciona a partir da transferência dos recebíveis de uma empresa para o investidor que está aportando o capital, naquilo que é conhecido como cessão fiduciária.

Neste caso, os recebíveis futuros, como contas a receber, boletos e carnês, parcelas do cartão white label, contratos de aluguel, entre outros, podem ser colocados como garantia na operação de crédito.

Assim, os recebíveis podem ser antecipados como forma de pagamento se, eventualmente, o tomador não pagar a dívida contraída.

Desse modo, é possível garantir o cumprimento da obrigação financeira que foi assumida na estruturação da operação.

A cessão de recebíveis é formalizada por meio de um contrato de cessão de crédito, que detalha os recebíveis cedidos.

Os devedores originais podem, posteriormente, direcionar os pagamentos diretamente ao credor ou a uma conta escrow, assegurando a amortização do crédito concedido.

Caso haja inadimplência, o investidor pode executar a garantia de maneira extrajudicial, nos casos de cessão fiduciária.

Com isso, ele poderá tomar posse dos recebíveis ou antecipar o fluxo de caixa futuro da empresa devedora, como forma de liquidar a dívida.

Graças a essas particularidades, a cessão de recebíveis se mostra uma ótima alternativa para o investidor que fez o aporte do capital.

Afinal, ela é uma garantia mais líquida e operacionalmente mais simples do que as garantias colocadas sobre bens ou ativos físicos.

Quando falamos sobre crédito privado, é inevitável não citar o varejo, pois este é um dos setores que mais tem utilizado a bancarização como motor de crescimento.

De acordo com o Varejo Finance Report 2025, as vendas parceladas têm obtido participação cada vez mais relevante na estratégia financeira dos varejistas.

Isso tem ocorrido por meio de duas formas de pagamento, em especial: o crediário loja e o cartão private label.

Em algumas grandes redes varejistas do país, a operação de crédito próprio, seja crediário ou cartão private label, tem penetração superior a 50%.

Essa oferta de crédito via Embedded Finance é fundamental para aumentar as fontes de receitas em um setor que, historicamente, precisa trabalhar com margens de lucro apertadas.

Neste sentido, a concessão de crédito privado se mostra como uma alternativa muito viável para impulsionar o varejo.

E isso ocorre justamente pela possibilidade da oferta de fontes alternativas e estratégicas de financiamento, que tornam viável um crescimento sustentável, inovador e competitivo no mercado.

Afinal, ao invés de precisar depender apenas das linhas de crédito bancárias tradicionais, que por natureza são mais restritivas e burocráticas, o varejista consegue acessar capital imediato por meio do mercado de capitais.

Assim, é possível captar recursos com condições mais ajustadas à estrutura organizacional, como prazos mais longos para pagamento, estruturas personalizadas e menor exigência de garantias reais.

Essa estratégia proporciona maior fôlego financeiro para novos investimentos em expansão, modernização e digitalização das lojas.

Mas não é só isso. O crédito privado ajuda a impulsionar o varejo de muitas outras formas, sendo elas:

Por meio da utilização de instrumentos como notas comerciais e debêntures em conjunto com uma Securitizadora ou FIDC, o varejo consegue antecipar seus recebíveis das vendas a prazo.

Segundo algumas estimativas de mercado, cerca de 50% a 60% das vendas realizadas no varejo ocorrem de forma parcelada, principalmente no varejo digital e no de bens duráveis.

Neste contexto em que as vendas a prazo são tão relevantes, a antecipação de recebíveis ajuda o varejo a obter liquidez imediata, com base na própria operação.

Além de proporcionar o financiamento de estoques sazonais, que é importante em períodos de alta demanda, como Dia das Mães, Black Friday e Natal, essa estratégia de crédito privado contribui para reduzir a dependência do cheque especial.

Quando bem estruturado, o mercado de crédito privado também ajuda na redução de custo financeiro do varejo.

Afinal, essa forma de crédito oferece um custo mais competitivo na comparação com as linhas bancárias tradicionais.

Além disso, as empresas que têm um bom histórico e fluxo de caixa conseguem captar recursos com condições ainda mais atrativas.

Isso faz toda a diferença para melhorar as margens, que falando exclusivamente do varejo de eletroeletrônicos e móveis possui uma margem líquida entre 2% e 6%, de acordo com o Varejo Finance Report 2025.

Consequentemente, essa melhora nas margens faz com que o varejista não tenha que repassar o custo financeiro aos clientes, o que ajuda a facilitar o parcelamento e aumentar as vendas.

Outra vantagem que o crédito privado oferece ao varejo, diz respeito a geração de valor para investidores e acionistas.

Os varejistas que conseguem estruturar de forma transparente o seu endividamento via mercado de capitais demonstram uma maior maturidade financeira.

Além de melhorar a sua governança corporativa, essa estratégia ajuda a fortalecer e ampliar a base de relacionamento com os investidores.

Isso facilita futuras emissões de títulos no mercado de capitais e ajuda a elevar o valuation da empresa.

Por fim, mas não menos importante: a operação de crédito privado também proporciona o estímulo à inovação e à bancarização do ecossistema do varejo.

Afinal, com acesso ao funding externo, o varejista consegue criar produtos financeiros próprios, como cartão co-branded e Buy Now Pay Later (BNPL).

O investimento em crédito digital é uma das principais vertentes para a fidelização de clientes por meio de empréstimos e financiamentos.

Esse movimento ajuda a transformar o varejo em um verdadeiro hub de serviços financeiros, o que é fundamental para gerar novas fontes de receitas.

A popularização das fintechs de crédito tem permitido às empresas que não possuem origem no mercado financeiro, a chance de atuar como um banco.

Afinal, as fintechs oferecem os insumos como tecnologia e infraestrutura, que são necessários para a estruturação de operações como o crédito privado.

Esse é um dos pilares da bancarização empresarial. Portanto, se após ler este conteúdo, você achar que é o momento de participar deste movimento, a GIRO.TECH está pronta para te ajudar neste processo!

A GIRO.TECH possui toda a expertise tributária necessária para apoiar a construção da sua operação de securitização de forma segura, ágil e descomplicada.

Para tal, utilizamos o apoio da GTS Securitizadora, nossa unidade regulada pela CVM 60 e apta a emitir títulos públicos e privados.

Com o auxílio da GTS Securitizadora, nós criamos uma subsidiária integral da nossa Securitizadora, cumprindo todas as determinações regulatórias exigidas pela CVM.

Assim, nós ajudamos a sua empresa na estruturação do seu próprio veículo de securitização, que é uma forma de emitir o crédito privado usando os próprios recursos.

As emissões de títulos realizadas pela GTS Securitizadora possibilitam que sua empresa capte recursos para desenvolver diferentes atividades e operações de crédito.

Se o seu objetivo é colocar os recebíveis como forma de antecipação a fornecedores, por meio do risco sacado, a securitização é uma forma de gerar uma nova receita dentro do negócio.

Além do mais, a GIRO.TECH também ajuda sua empresa a buscar investidores no mercado de capitais, por meio das debêntures emitidas como títulos de investimento.

Desse modo, sua empresa pode utilizar esse instrumento para captar recursos com terceiros, destravando novas fontes de receitas e aumentando suas margens de lucro.

Por fim, ao concluir a leitura deste artigo, você conseguiu entender melhor o que é o crédito privado, bem como quais são as suas principais características.

Essa modalidade de crédito tem se consolidado como uma solução estratégica para empresas que desejam buscar capital com mais flexibilidade, menos custo e em sinergia com os objetivos organizacionais.

No caso do varejo, esse crédito ajuda a viabilizar desde o financiamento de estoque e capital de giro, até a implementação de produtos financeiros próprios.

Além disso, um dos grandes diferenciais do crédito privado é a possibilidade de estruturar uma operação com garantias, sob medida e adaptada às necessidades da empresa.

Neste sentido, as garantias reais, como a alienação fiduciária de bens ou recebíveis, oferecem maior segurança jurídica e agilidade na execução caso haja inadimplência.

Por outro lado, as garantias fidejussórias, como fianças ou avais, possibilitam uma estrutura mais leve, que é importante em operações de crédito de curto prazo e baixa complexidade.

Já a cessão de recebíveis, destaca-se por ser uma solução recorrente e eficiente, principalmente no varejo, que tem um alto volume de vendas parceladas ou contas a receber.

Por essas e outras razões, o crédito privado não é apenas uma alternativa ao crédito bancário. Ele também é um instrumento de captação estratégico.

Portanto, se você deseja embarcar nesta jornada e aproveitar os benefícios que o crédito privado e a securitização podem oferecer ao seu negócio, conte com o auxílio da GIRO.TECH!

Além de toda a expertise regulatória, nós também fornecemos a tecnologia para crédito que simplesmente funciona.

Estamos prontos para ajudar a transformar seu crédito em resultado e impulsionar as suas conquistas e dos seus clientes.

Entre em contato, agende uma reunião com nossos especialistas, e descubra como é possível bancarizar seu negócio sem perder a simplicidade!

Na Mídia