Saiba tudo sobre a Emissão de CR na Securitização

Entenda como o Certificado de Recebíveis amplia as possibilidades para negócios que querem acompanhar a tendência de Bancarização Empresarial!

25/10/2024

Nossas Soluções

Bancarização

Utilize nossa licença bancária como serviço para formalizar contratos de crédito com seus clientes. Tecnologia e transparência na emissão de CCB

Securitização

A GTS Securitizadora, pode criar estruturas exclusivas para sua empresa realizar a emissões e criar sua própria estrutura de securitização.

Entenda como o Certificado de Recebíveis amplia as possibilidades para negócios que querem acompanhar a tendência de Bancarização Empresarial!

25/10/2024

A emissão de CR é uma das novidades mais importantes que surgiram no mercado financeiro nos últimos anos, ampliando as oportunidades para alavancagem de receitas.

O Certificado de Recebíveis é uma nova alternativa de ativo financeiro, que surgiu com a Medida Provisória 1103, também conhecida como Marco Regulatório da Securitização.

A mudança na legislação passou a aumentar as possibilidades para os negócios que desejam acompanhar a tendência da Bancarização Empresarial.

Por conta disso, esse instrumento virou uma alternativa interessante para qualquer empresa que deseja diversificar suas fontes de receita.

Assim, o Certificado de Recebíveis se mostra como opção importante de ativo financeiro, que pode ser utilizado pelas empresas em sua operação de crédito.

Porém, para que sua empresa consiga fazer bom proveito desse instrumento financeiro, é importante que você saiba como funciona a emissão de CR.

Neste artigo, você vai entender melhor o que é essa ferramenta e como ela se relaciona à securitização e bancarização. Portanto, não deixe de ler este conteúdo até o fim, pois ele será muito útil à sua empresa!

Primeiramente, antes de entendermos como funciona a emissão de CR, é importante que você conheça melhor o que é esse instrumento financeiro.

O Certificado de Recebíveis é um instrumento financeiro que foi criado pela MP 1103 de 2022, que ficou conhecida como a MP da Securitização.

Ele é um título financeiro negociado no mercado de capitais. Porém, sua emissão ocorre de forma exclusiva pelas Companhias Securitizadoras.

Isso significa que essa aplicação está lastreada em direitos creditórios de instituições que fizeram a antecipação de recebíveis, representando a propriedade de uma parte desses ativos.

Os investidores que compram CRs recebem, no vencimento, o valor principal acrescido de juros. Por sua vez, os emissores do título utilizam esse ativo como um instrumento para captação de crédito.

Todavia, é importante ressaltar que o Certificado de Recebíveis não deve ser confundido com o Certificado de Recebíveis Imobiliários (CRI) ou com o Certificado de Recebíveis do Agronegócio (CRA).

Esses outros títulos têm uma destinação específica dos recursos captados com a venda. Enquanto isso, o CR pode ser destinado à captação de recursos para projetos de quaisquer setores.

É importante que você tenha essa informação em mente, para entender melhor como a emissão de CR se relaciona à securitização. Falaremos melhor sobre isso no item a seguir.

Se você já acompanha o blog da Giro.Tech, conceitos como a securitização, não chegam a ser uma novidade.

Ela consiste em uma prática de agrupar títulos de crédito para transformá-los em um ativo negociável no mercado de capitais.

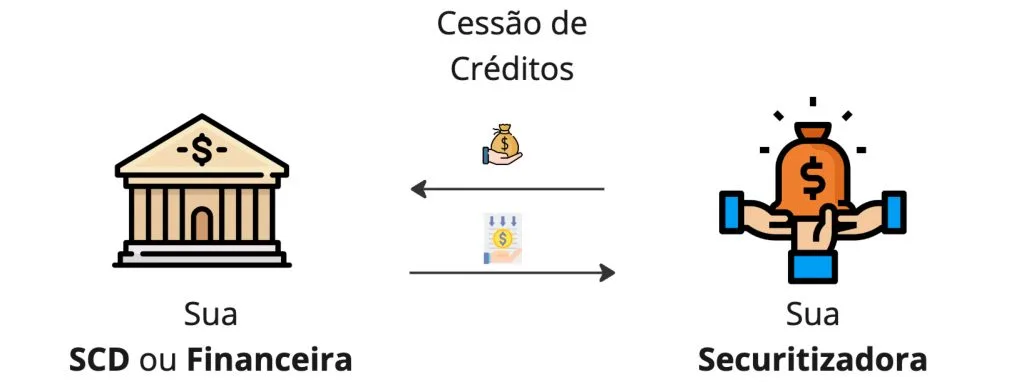

Isso significa que a securitizadora adquire todas as vendas parceladas, Notas Fiscais (NFs), duplicatas e outros recebíveis do cartão de crédito, e faz a antecipação desses recebíveis.

Desse modo, a securitizadora pode fazer o pagamento à vista para a empresa, aplicando um desconto no valor que foi antecipado. Após os títulos creditórios serem adquiridos, a dívida passa pela securitização.

Por fim, a securitizadora consegue realizar a emissão do CR como garantia dos direitos que foram adquiridos do credor. Então, esses títulos podem ser oferecidos a investidores interessados, que vão receber, no vencimento, o valor principal acrescido de juros.

Qualquer fluxo de caixa, atual ou futuro, pode ser securitizado. Se a sua empresa tem créditos a receber, ela pode converter os títulos de crédito, que representam esses direitos creditórios, em valores mobiliários.

O Certificado de Recebíveis é um dos valores mobiliários que podem ser gerados dentro da prática de securitização. Diferentemente de outros instrumentos, como CRI e CRA, ele não precisa ter sua emissão vinculada a um setor específico.

Logo, por meio da securitização, é possível financiar com autonomia as operações de crédito dentro de um ecossistema. Dessa maneira, é possível alavancar as atividades da empresa e abrir portas para novas fontes de receita.

Conforme citamos anteriormente, a MP da Securitização é uma Medida Provisória publicada pelo Governo Federal no dia 15 de março de 2022.

Em suma, essa norma foi desenvolvida para tratar questões ligadas ao mercado financeiro e às suas atividades, como é o caso da securitização de direitos creditórios.

O principal aspecto dessa nova legislação foi a criação do CR. Todavia, como dissemos no tópico acima, ele não está vinculado a setores específicos da economia, como o CRI e o CRA.

Logo, as empresas de qualquer setor podem realizar a emissão de CR para financiar suas atividades, como é o caso do comércio varejista, que pode utilizar a securitização e aproveitar os benefícios dessa prática.

Isso representa um avanço nas operações de crédito, que agora, não dependem de uma grande instituição financeira para garantir sua viabilidade. Dessa forma, implementa-se uma nova atividade: o Embedded Lending.

O Embedded Lending é a inclusão de produtos e serviços financeiros de oferta de crédito na experiência do cliente.

O financiamento sem intermediários das compras realizadas pelos clientes, já é uma forma de Embedded Lending. Além disso, existem outras formas mais ousadas, como:

A partir do momento em que sua empresa implementa o Embedded Lending e começa a financiar as próprias operações de crédito, ela cria benefícios para o cliente.

Os principais são pagamento com prazos estendidos e taxas de juros mais acessíveis. Assim, seu negócio constrói uma vantagem competitiva.

Um caso real de sucesso é o Magalu. Por meio da sua fintech, hoje, esse gigante do varejo possibilita que seus clientes façam o parcelamento das compras no famoso “carnê”.

Assim, a Magalu controla a concessão de crédito aos clientes e seus termos, como prazos e juros ou encargos.

Embora qualquer empresa possa realizar a emissão de CR, é preciso que ela conte com uma infraestrutura adequada para que isso seja possível.

Essa infraestrutura consiste no veículo de securitização, isto é, uma instituição financeira que pode executar a prática de securitização.

Essa instituição é autorizada pelos reguladores do mercado financeiro a transformar títulos de crédito em CRs.

Porém, o único veículo de securitização que pode emitir Certificado de Recebíveis, atualmente, é a Companhia Securitizadora de Crédito (CSC).

No entanto, você pode estar se perguntando: de onde vêm os títulos de crédito que são securitizados em CRs?

O veículo de securitização pode comprar dívidas já formalizadas por contratos comerciais, como uma Nota Fiscal de produto ou serviço. Além disso, ele também pode adquirir dívidas formalizadas por uma instituição financeira.

Uma das instituições autorizadas pela Comissão de Valores Mobiliários (CVM) para emitir títulos de crédito é a Sociedade de Crédito Direto (SCD).

A SCD formaliza as operações de vendas a prazo da sua empresa, geralmente na forma de Cédulas de Crédito Bancário (CCB).

Além de realizar a concessão de crédito, as SCDs também podem comprar e vender títulos de crédito existentes, como por exemplo, adquirir notas promissórias do seu credor original.

Considerando o cenário da bancarização empresarial no Brasil, no qual, as empresas têm realizado suas próprias operações de crédito, a emissão de CR pode contribuir de forma extremamente positiva para impulsionar as receitas da companhia.

Quando falamos do comércio varejista, fica muito simples de entender como o Certificado de Recebíveis se relaciona com uma operação de crédito.

Considere que um varejista de pequeno ou médio porte resolveu ampliar seus serviços, oferecendo crediário bancarizado aos seus clientes. Entretanto, ela quer ter o controle total da operação, sem a intermediação de um banco.

Para isso, é necessário construir uma operação de crédito, que depende de duas etapas:

A primeira etapa fica a cargo da SCD. Porém, os custos com abertura, manutenção e regulamentação dessa estrutura, são muito altos.

A boa notícia é que a empresa pode contar com uma parceria com uma startup Credit as a Service (CaaS), Assim, não é necessário abrir uma SCD própria, deixando a operação mais eficiente e econômica.

A segunda etapa é de responsabilidade do veículo de securitização. Porém, vale ressaltar que cada veículo pode emitir certos tipos de ativos financeiros.

Logo, caso a varejista opte por abrir uma Companhia Securitizadora de Créditos, ela poderá emitir o CR. A sua distribuição no mercado de capitais reverte os recursos que foram captados para a operação.

A estrutura de crediário bancarizado gera mais economia tributária ao varejista, pois a incidência de juros não será tributada como varejo, mas sim como um banco, podendo chegar a apenas 15% de imposto no resgate.

Assim, é possível destravar novas fontes de receita e financiar crédito para mais clientes, para que a operação siga rodando e expanda de forma progressiva.

Depois de ler o tópico anterior, você pode estar preocupado com a complexidade e o custo da infraestrutura para emissão de CR.

É justamente por esse motivo que contar com um parceiro especializado, como a Giro.Tech, é fundamental.

Nós oferecemos aos nossos clientes os serviços de uma SCD para apoiar suas operações de crédito. O processo funciona de maneira bastante simples.

A Giro.Tech faz a abertura e gestão de um veículo de securitização em nome da sua empresa. Essa instituição financeira tem menor custo e menos complexidade.

A SCD do parceiro e o seu veículo de securitização se complementam, formando uma infraestrutura completa para que a empresa realize suas operações de venda a prazo, sem a intermediação de um banco tradicional.

Além disso, a SCD também pode vender títulos de crédito, como dissemos anteriormente. Assim, essa operação possibilita que ela trabalhe em conjunto com o veículo de securitização, aumentando ainda as oportunidades financeiras.

Estamos preparados para oferecer todo o suporte necessário para que sua empresa realize suas operações dentro das normas vigentes no mercado financeiro.

Assim, será mais simples e seguro participar da tendência de Bancarização Empresarial. Seu negócio vai aproveitar as oportunidades estratégicas oferecidas pela emissão de CR sem correr riscos desnecessários de ordem financeira ou regulatória.

Por fim, ao concluir a leitura deste artigo, você conseguiu entender melhor como funciona a emissão de CR e como esse instrumento financeiro é essencial para diversificar as fontes de receita de uma empresa.

O Certificado de Recebíveis está diretamente ligado à securitização e à bancarização. Por conta disso, ele é uma ótima oportunidade para as organizações que buscam estruturar uma operação de crédito utilizando capital próprio.

Portanto, caso você esteja buscando oportunidades para aumentar a margem de lucro nas receitas do seu negócio, a Giro.Tech é o seu parceiro ideal!

Quer saber mais? Entre em contato, conheça nossas soluções e descubra como você pode criar uma operação de crédito sob medida para sua empresa!

Na Mídia