O que é e como funciona uma Companhia Securitizadora?

Está buscando gerar mais eficiência em sua operação de crédito com capital próprio? Então, descubra como a Companhia Securitizadora pode ajudar a alavancar as receitas do seu negócio!

14/11/2024

Nossas Soluções

Está buscando gerar mais eficiência em sua operação de crédito com capital próprio? Então, descubra como a Companhia Securitizadora pode ajudar a alavancar as receitas do seu negócio!

14/11/2024

Quando falamos sobre securitização, existe um participante muito importante para que essa operação ocorra. É o caso da Companhia Securitizadora.

Se você já leu nosso artigo completo sobre securitização, está bem familiarizado com essa prática financeira, que vem ganhando cada vez mais adeptos no mercado varejista.

Por meio dessa operação, uma empresa possibilita que um ou mais investidores comprem as dívidas existentes de forma antecipada.

Com isso, se a instituição, eventualmente, não quiser esperar até o término do prazo para receber todos os valores aos quais tem direito, ela pode optar por securitizar seus recebíveis.

Assim, é possível converter os títulos de crédito em títulos negociáveis no mercado de capitais.

Contudo, para que isso seja possível, a empresa precisa do apoio de uma instituição dedicada a realizar esse tipo de operação, como um veículo de securitização.

Ao todo, existem quatro tipos de veículos de securitização. Um deles é a Companhia Securitizadora de Créditos Financeiros. Existe um bom motivo pelo qual ele merece uma atenção especial.

Esse veículo é o mais utilizado atualmente por varejistas, startups e fintechs que buscam desenvolver uma infraestrutura de instituição financeira própria dentro do seu ecossistema.

Dessa forma, o mercado sinaliza que a Companhia Securitizadora é uma boa alternativa para empresas que desejam tomar parte na tendência de bancarização empresarial.

Portanto, se você está buscando implantar uma operação de crédito com capital próprio, é importante considerar este modelo de negócio, para verificar se ele é a alternativa ideal à sua empresa.

Para te ajudar nessa missão, nós preparamos este artigo completo, que vai te ajudar a entender melhor o funcionamento e a constituição deste veículo de securitização. Siga a leitura até o fim e acompanhe!

Primeiramente, antes de explicarmos melhor todas as nuances que compõem esta entidade, é importante que você conheça melhor o que é uma Companhia Securitizadora.

Em suma, ele é uma pessoa jurídica, no caso, uma empresa, criada para atuar na prática da securitização, convertendo títulos de crédito em títulos negociáveis no mercado financeiro.

Fundamentalmente, portanto, ela promove três coisas:

Existem duas principais vantagens em usar uma Companhia Securitizadora de Créditos Financeiros como alicerce para desenvolver a infraestrutura de instituição financeira da sua empresa.

Em primeiro lugar, esse é o veículo de securitização com estruturação mais rápida. Em segundo lugar, ele apresenta o menor custo de constituição e manutenção.

Além disso, a estruturação e custo de administração da Companhia Securitizadora é menor do que um FIDC. Dessa forma, ela é acessível até mesmo para empresas de menor porte. Falaremos sobre isso em itens seguintes.

A Companhia Securitizadora também cumpre uma importante função na venda de outros títulos de crédito, como as debêntures.

Elas são títulos financeiros de renda fixa vendidos pelo emissor aos investidores no mercado primário. Esses papéis também podem ser negociados no mercado secundário, vendidos entre investidores.

No vencimento das debêntures, os investidores recebem de volta o valor aplicado, mais os rendimentos. A rentabilidade do papel pode ser prefixada ou pós fixada.

Em outras palavras, pode ser aplicada uma taxa fixa de juros, definida antes do investimento; ou uma taxa flutuante de juros, vinculada a um indicador econômico, como o IPCA (inflação).

No momento do resgate dos valores, ocorre a tributação de Imposto de Renda (IR). O imposto incide apenas sobre os rendimentos.

É aplicada a tabela regressiva de alíquotas, ou seja, quanto mais longo o prazo do investimento, menor a alíquota de IR. Veja a tabela completa abaixo:

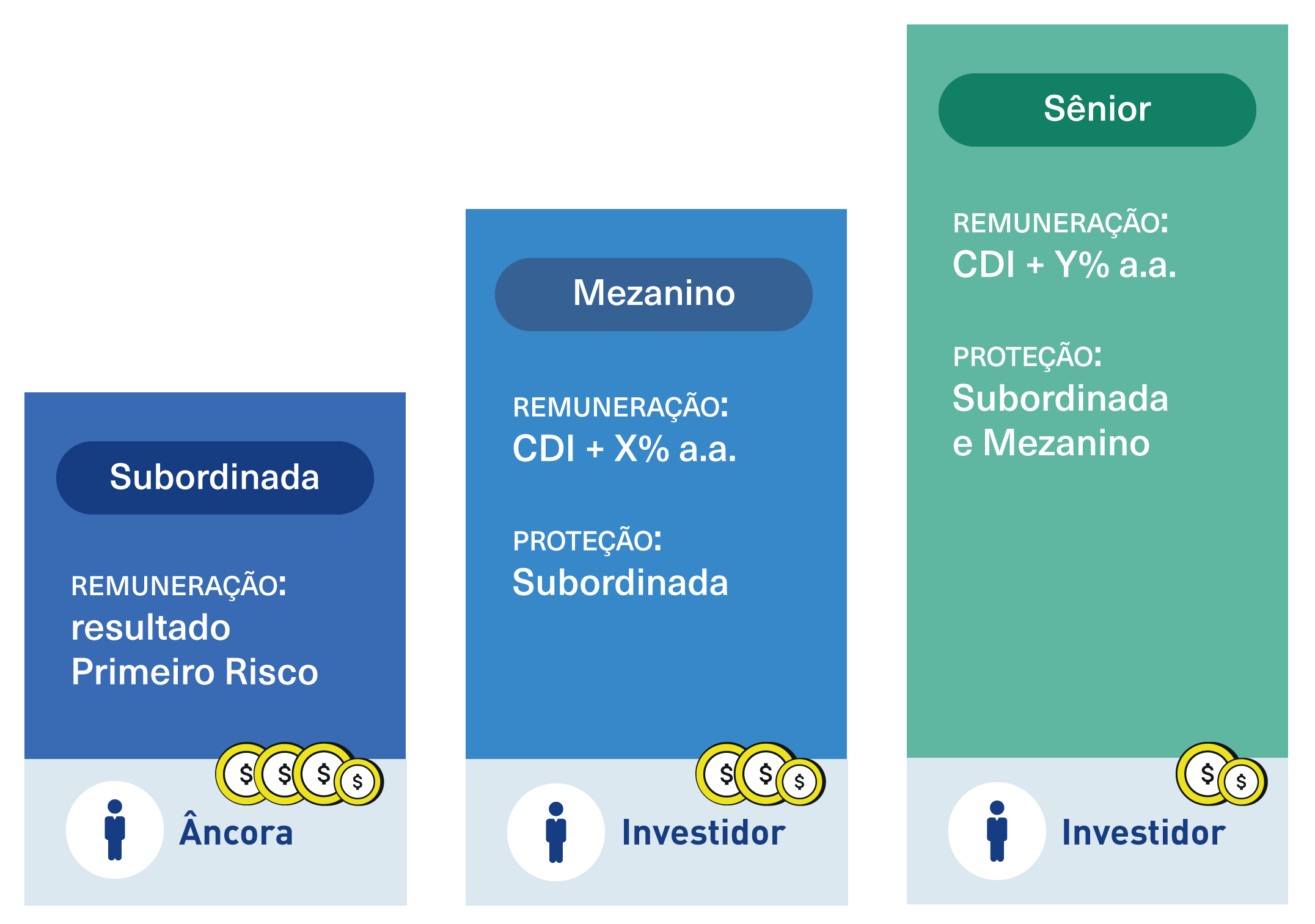

Além disso, em uma mesma emissão de debêntures, os papéis também podem ser divididos em séries.

Essa é uma dinâmica similar à de outro tipo de veículo de securitização muito conhecido: os Fundos de Investimento em Direitos Creditórios (FIDCs), que podem emitir cotas sênior e cotas subordinadas.

A quebra em séries das debêntures permite emitir papéis com características variadas. As debêntures de uma mesma série têm o mesmo valor nominal e conferem aos seus titulares os mesmos direitos.

Enquanto isso, debêntures de séries diferentes têm valores nominais distintos, e podem não conferir os mesmos direitos aos seus titulares.

De modo geral, há três modelos de negócios que utilizam com maior frequência, e bons resultados, a Companhia Securitizadora, para desenvolver sua própria infraestrutura de instituição financeira. São eles:

Abaixo, você vai entender melhor o caso desses três modelos de negócios, descobrir porque eles constituem este veículo de securitização, e como eles se beneficiam dessa instituição. Confira:

Para as empresas de tecnologia, constituir uma Companhia Securitizadora de Créditos Financeiros, é parte do processo para construir um ecossistema rico em oportunidades de crédito.

Com base em dados e no controle dos fluxos de capital dentro desse ecossistema, as startups e fintechs conseguem mitigar com sucesso o risco das operações realizadas.

De modo geral, essas empresas fazem a emissão de títulos financeiros para captar recursos de investidores. Posteriormente, aplicam esse capital na operação de concessão de crédito.

Dessa forma, é possível gerar receita financeira por meio da Securitizadora e alavancar os resultados do negócio.

O caso das indústrias é um pouco mais particular, pois envolve o contexto das vendas B2B.

Vale a pena frisar que, nesse tipo de negócio, o ticket médio das vendas pode ultrapassar centenas de milhares de reais.

Por isso, os clientes demandam um limite de crédito mais elevado e, ao mesmo tempo, prazos mais longos de pagamento.

Sendo assim, para que seja possível oferecer essas condições comerciais flexíveis, as indústrias precisam ter um fluxo de caixa mais saudável.

Então, elas constituem uma Companhia Securitizadora de Créditos para usar capital próprio para financiar a antecipação de recebíveis aos seus fornecedores e, também, crédito consignado, ao invés de captar recursos no mercado de capitais.

Por fim, os comércios varejistas costumam oferecer aos seus clientes uma forma de crédito muito conhecida: o crediário próprio.

Também chamado de Buy Now Pay Later (BNPL), ele é um tipo de operação de crédito realizado entre lojista e consumidor, com a intermediação de um agente de concessão de crédito, que aparece apenas após o término do processo de análise.

No entanto, salvo os grandes varejistas, a maior parte das empresas nesse segmento não tem todo o capital necessário para financiar essas operações. Por isso, elas são dependentes dos bancos e financeiras.

Neste caso, constituir uma Companhia Securitizadora, é parte da solução para trazer o crediário loja para “dentro de casa”.

As varejistas fazem a emissão dos títulos financeiros para captar recursos de investidores, ou financiar as operações de crediário com capital próprio. Assim, é possível ampliar a oferta desse tipo de crédito aos clientes e, consequentemente, vender mais.

Além disso, os varejistas também podem colocar seu próprio capital na compra de debêntures subordinadas.

Esse é um mecanismo para transmitir segurança aos investidores, porque seu próprio dinheiro é aplicado nos títulos financeiros emitidos.

Todavia, caso os títulos apresentarem default, isto é, não forem pagos no vencimento, a varejista também perderá seu investimento. Por isso, é importante se atentar e tomar os devidos cuidados.

Conforme vimos anteriormente, os veículos de securitização, como é o caso da Companhia Securitizadora de Créditos, têm um papel fundamental para as empresas que buscam desenvolver sua própria infraestrutura de instituição financeira.

No entanto, apenas constituir um desses veículos não é suficiente. O principal motivo, é que eles têm limites.

Nas operações de securitização, um título de crédito é transformado em um título financeiro negociável no mercado de capitais.

Isso significa, que a infraestrutura precisa conter uma instituição capaz de fazer essa transformação. Esse é o papel principal da Companhia Securitizadora de Créditos Financeiros.

Contudo, se não houver um título de crédito, a Securitizadora não pode atuar, pois ela não emite títulos de crédito. Esse é o seu principal limite.

Vale ressaltar, que as operações de securitização são realizadas, primariamente, usando um tipo de título de crédito chamado Cédula de Crédito Bancário (CCB).

As CCBs são, tradicionalmente, emitidas por bancos tradicionais, como um documento que formaliza uma operação de concessão de crédito. Elas são títulos de crédito extrajudicial, ou seja, podem ser usadas para a cobrança do tomador, sem a necessidade de um processo para reconhecer a existência da obrigação.

Sendo assim, vamos voltar à questão da securitização. Para que seja possível realizar essa operação, é preciso que o ecossistema inclua uma instituição habilitada para emitir CCBs, pois a empresa não pode fazer isso. Essa emissão fica a cargo de uma Sociedade de Crédito Direto (SCD).

No entanto, sua empresa não precisa constituir uma SCD. Esse é um processo burocrático, complexo e caro. Neste caso, a melhor alternativa é utilizar um serviço de bancarização, como oferecido pela Giro SCD. Essa solução coloca uma SCD já existente ao alcance da sua empresa.

A SCD providencia a emissão das CCBs segundo as regras e políticas definidas pelo seu modelo de negócio. No mesmo dia da emissão, é realizada a cessão dos títulos de crédito para o veículo de securitização da sua empresa.

A partir desse ponto, cabe à Companhia Securitizadora de Créditos transformar as CCBs em debêntures no mercado de capitais.

Conforme você observou ao longo da leitura, a Companhia Securitizadora de Créditos Financeiros é um participante necessário para que uma operação de securitização seja bem sucedida.

Por isso, se você se interessou por este modelo de negócio, pode estar se perguntando: como eu posso constituir esse veículo de securitização em minha empresa?

Bom, a resposta para essa pergunta não é tão simples, pois esse processo demanda muitos custos e burocracia com abertura e manutenção do veículo.

Todavia, essa não é a única questão que deve ser levada em consideração. A prática da securitização é regulamentada pela Comissão de Valores Mobiliários (CVM), que é a responsável por reger essa operação.

Além disso, também existe a Lei nº 14.430/22, conhecida como Lei da Securitização. Essa norma aborda questões ligadas ao mercado financeiro e às suas atividades, como é o caso da securitização de direitos creditórios.

Para que uma empresa consiga constituir uma Companhia Securitizadora, é necessário cumprir uma série de requisitos regulatórios estabelecidos pela CVM e pelo Banco Central (BC).

Além dos altos custos que já apresentamos, também é preciso ter que lidar com muitas burocracias e processos envolvidos, que podem dificultar a missão de quem deseja constituir uma operação de crédito dentro do seu próprio ecossistema.

Mas, a boa notícia é que você não precisa passar por isso sozinho. Existe uma forma de você gerar mais eficiência em seu negócio. Descubra como isso é possível no próximo tópico!

Graças ao fenômeno da fintechzação, startups de tecnologia conseguem ajudar as empresas que não são originalmente do setor financeiro, a atuarem como um “banco do futuro”.

Portanto, se você está buscando bancarizar seu negócio e securitizar seus ativos com segurança e eficácia, a GIRO.TECH é a sua parceira ideal. Nós prestamos o apoio necessário para a constituição da sua Securitizadora.

A nossa expertise em gestão tributária conduz o processo de forma simples e descomplicada, assegurando o cumprimento de todas as normas e exigências dos órgãos reguladores do mercado financeiro, especialmente a CVM. Isso é fundamental para a segurança jurídica da sua empresa.

A GTS Securitizadora é a nossa vertical responsável por emitir valores mobiliários, atendendo a todas as exigências legais e regulatórias. Ela conta com o registro na CVM como Companhia Securitizadora.

As emissões de títulos realizadas pela GTS Securitizadora possibilitam que sua empresa consiga acessar recursos para estruturar as mais diversas operações de crédito.

Além disso, para aumentar o potencial de sucesso da estratégia, a GIRO.TECH também presta auxílio na busca por investidores. Afinal, tenha em mente que, se as debêntures emitidas não forem bem recebidas no mercado, elas não serão capazes de promover a captação de recursos.

Sendo assim, além de garantir toda a robustez jurídica necessária neste modelo de negócio, a sua empresa também pode assumir a totalidade do controle das operações de crédito, sem precisar que uma instituição financeira tradicional faça a intermediação.

Por fim, ao utilizar a Companhia Securitizadora de Créditos Financeiros, sua empresa garante muito mais eficiência tributária.

Quando conectada a uma operação de crédito, como o crediário próprio, é possível garantir muito mais eficiência tributária, pois ela ajuda a reduzir a incidência de impostos sobre a receita de juros, que cai para 15% somente no resgate.

Ao concluir a leitura deste artigo, você conseguiu entender um pouco melhor o que é e como funciona uma Companhia Securitizadora de Créditos.

A principal vantagem que este modelo oferece, é o fato dele ser o veículo de securitização com processo de constituição mais rápido. Além disso, esse processo pode ser agilizado ainda mais com o suporte de uma empresa especializada, que conhece os caminhos burocráticos.

Além disso, o custo acessível, e a agilidade para abrir uma Securitizadora, são bons incentivos para dar o passo inicial na bancarização de sua empresa.

Essa é uma forte tendência para os próximos anos. Desenvolvendo uma infraestrutura de instituição financeira própria, as empresas ganham autonomia para realizar operações financeiras. Esse é um caminho para promover a inovação e alcançar maior competitividade no mercado.

Apesar da nova autonomia das empresas, os bancos tradicionais não vão deixar de existir. Eles passarão a ocupar o mesmo espaço dos investidores, atuando como provedores de recursos. Assim, seu papel no sistema passa a ser de financiadores das operações de vendas a crédito realizadas pelas empresas.

Portanto, se você não quer ficar fora desta tendência, a GIRO.TECH pode te ajudar a constituir seu veículo de securitização e atuar como o próprio banco.

Entre em contato com nossos especialistas, agende uma reunião e descubra como podemos ajudar a estruturar uma operação de crédito sob medida para você!

Na Mídia