Bancarização Empresarial: Transformando empresas em instituições financeiras

Descubra os benefícios da bancarização empresarial e saiba como ela pode melhorar o desempenho e impulsionar as vendas do seu negócio!

25/11/2024

Nossas Soluções

Descubra os benefícios da bancarização empresarial e saiba como ela pode melhorar o desempenho e impulsionar as vendas do seu negócio!

25/11/2024

A bancarização empresarial é uma tendência cada vez mais popular no cenário financeiro global, principalmente se considerarmos a atual realidade enfrentada pelas empresas.

Conforme os mercados tornam-se mais competitivos, as instituições precisaram buscar soluções cada vez mais robustas para melhorar seu desempenho e, assim, preservar seu espaço ou conquistar novas fatias de mercado.

Neste sentido, a bancarização tem se mostrado uma ótima alternativa para que empresas façam mais vendas, acessem novas fontes de receita e, ainda, mantenham o passo com players maiores do mercado.

Embora essa tendência tenha começado com as empresas de grande porte, ela vem se estendendo aos negócios menores. Um fator crucial para essa disseminação é o Credit as a Service (CaaS).

Esse modelo de negócio permite que empresas que não tem origem no setor financeiro, forneçam linhas de crédito para seus consumidores e clientes.

Até por conta disso, ele é uma opção viável para empresas que têm demonstrado vontade de se tornar bancos e desenvolver suas operações de crédito utilizando capital próprio.

Todavia, embora esse fenômeno tende a crescer ainda mais, ainda assim, para muitos empresários e executivos, os motivos para isso ainda não estão totalmente claros.

Afinal, por que uma empresa deve se tornar um banco ao invés de deixar que uma instituição financeira tradicional cuide de toda a operação?

Se você tem essa dúvida, ou ainda não está familiarizado com a bancarização empresarial, esse artigo vai esclarecer tudo que você precisa saber sobre o assunto.

Portanto, te convidamos a acompanhar a leitura até o fim para entender o que é esse fenômeno, como ele beneficia as empresas e como é possível implementá-lo em seu negócio!

Primeiramente, antes de trazermos todas as vantagens que essa tendência oferece, é sempre importante contextualizarmos o que significa a bancarização empresarial.

De modo geral, ela é um processo de constituição de uma infraestrutura de instituição financeira dentro das empresas.

Assim, elas são capazes de financiar as operações de crédito do seu ecossistema, entre outras atividades tipicamente desenvolvidas por um banco ou outra instituição tradicional.

Existem vários exemplos de grandes empresas que vêm implementando esse processo com sucesso, especialmente no setor de varejo. É o caso da Via (dona de redes como Casas Bahia e Ponto Frio), do Mercado Livre e da Magalu.

Porém, a tendência não se limita a esse setor. Na indústria de bebidas, a Ambev é um outro caso de sucesso de bancarização empresarial. Até mesmo empresas de serviços, como no setor de educação ou de fornecimento de softwares, podem acompanhar esse movimento.

É importante observar que, durante muito tempo, as restrições regulatórias foram um fator limitante para que as empresas se tornassem bancos.

Afinal, as atividades do mercado financeiro estão entre as mais fortemente reguladas no Brasil, e somente empresas de maior porte tinham o capital necessário para construir uma infraestrutura capaz de atender às exigências.

No entanto, isso está mudando. Os principais órgãos reguladores, como Banco Central (BC) e Comissão de Valores Mobiliários (CVM), estão engajados no avanço de uma agenda de modernização que torna essa tendência viável para empresas de todos os portes.

Uma das soluções que essa modernização das regulações já autoriza, desde que respeitando certos parâmetros, é a terceirização da infraestrutura. Vamos falar melhor sobre isso em itens seguintes.

Uma vez que você tenha compreendido o que é a bancarização empresarial, fica mais fácil entender como ela funciona.

Em suma, esse fenômeno acontece quando pessoas, sejam elas físicas ou jurídicas, começam a usar serviços financeiros formais, como abertura de contas bancárias, acesso a crédito, gestão de pagamentos digitais, entre outros.

A prática de acesso popular aos bancos tradicionais, teve origem no século passado, e proporcionou que a oferta de crédito pudesse ser expandida à sociedade.

Com isso, o consumidor final passou a conseguir parcelar itens e bens de consumo de valor elevado, como carros, casas e eletrodomésticos, aumentando o lucro dessas instituições financeiras.

Todavia, o acesso ao crédito ainda era limitado a apenas uma parcela de público, principalmente entre as classes A e B.

Por conta disso, a partir de 1997, o BC passou a realizar estudos para ampliar o acesso ao crédito no país.

O avanço foi significativo, pois já em 2002, o Brasil não tinha nenhum município sem serviços financeiros, enquanto em 2003, pessoas de todo o país podiam contratar uma conta corrente.

Na sequência, em 2008, houveram novas mudanças, por conta da necessidade da criação de mecanismos para pessoas que não conseguiam pagar altas taxas nas operações de crédito.

Foi neste contexto que a bancarização empresarial passou a se popularizar, alinhada, principalmente, à onda da inclusão financeira, da revolução digital e do surgimento das startups e fintechs.

Essa tendência não se limita apenas à abertura de uma conta bancária, pois ela incorpora um amplo portfólio de serviços financeiros, como acesso ao crédito, empréstimo pessoal e outras soluções de pagamento digital, como o Buy Now Pay Later (BNPL).

Desse modo, graças à digitalização dos serviços, as empresas conseguiram eliminar a burocracia e oferecer produtos financeiros aos seus clientes, democratizando o acesso ao crédito e ampliando suas fontes de receitas.

A bancarização empresarial pode ser considerada uma iniciativa de razoável complexidade.

Isso causa dúvidas sobre a necessidade e os benefícios de investir nessa tendência, especialmente para empresas cujo volume de faturamento anual ainda está na casa de um, ou até dois, dígitos de milhão.

No entanto, esse fenômeno também pode beneficiar empresas de menor porte e, inclusive, ser o impulso que falta para alavancá-las a um novo patamar de faturamento.

Abaixo, listamos 5 principais vantagens que a bancarização proporciona às empresas. Confira:

Normalmente, uma empresa depende de uma instituição financeira tradicional, como um banco, para realizar suas operações de venda a prazo.

Contudo, quando chega o momento de analisar o perfil de risco de um cliente para determinar a oferta de crédito, o banco não é necessariamente o melhor avaliador.

Ele pode acabar recusando crédito ou fazendo ofertas limitadas, devido à falta de informações sobre o cliente. Isso restringe o potencial de vendas e de faturamento.

Quem tem mais informações sobre o cliente é a própria empresa, pois já existe entre eles um histórico de relacionamento e de pagamentos. Logo, ela consegue fazer uma avaliação mais eficiente do que o banco e evitar a perda de boas oportunidades de vendas.

Infelizmente, quando a empresa depende da infraestrutura do banco, ela não tem flexibilidade em relação à análise de crédito, pois esse controle das aprovações ou reprovações fica nas mãos do banco, já que é ele que assume o risco.

Por outro lado, contando com uma infraestrutura de instituição financeira, é possível trazer as operações de crédito e, consequentemente, a análise de crédito dos clientes para dentro da empresa.

Com isso, é possível gerar ainda mais eficiência na operação realizada pela empresa.

A possibilidade de fazer mais vendas não é o único benefício da bancarização empresarial. Ela também abre portas para novas fontes de receita.

Quando a empresa se apoia na infraestrutura de um banco tradicional, ela recebe apenas o valor correspondente ao preço dos produtos ou serviços vendidos.

Enquanto isso, o valor dos juros das operações de venda a crédito ficam com o banco.

É importante lembrar que os juros são a remuneração pelo risco de crédito.

Em outras palavras, eles são uma forma de compensação financeira para quem “emprestou” dinheiro ao cliente, na forma de crédito, para que ele pudesse pagar a prazo.

A empresa que fica no controle das próprias operações de venda a crédito passa a assumir o risco. Portanto, ela também recebe o valor dos juros dessas operações, que se tornam uma nova fonte de receita para o negócio.

Vale a pena lembrar que, embora o risco de crédito esteja sempre presente, já vimos que as empresas são capazes de fazer uma avaliação mais eficiente do que o próprio banco.

Por isso, tomados todos os cuidados devidos, a posição de controle das operações de venda a crédito é mais favorável aos ganhos do que às perdas.

A bancarização empresarial oferece uma base, em cima da qual, é possível desenvolver estratégias de fidelização mais ousadas.

Por exemplo, algumas empresas oferecem contas bancárias aos clientes, no caso, as chamadas “carteiras digitais”, para realização de pagamentos online.

É o caso da Ame Digital, da B2W, dona das Lojas Americanas e Submarino, que são, na realidade, um tipo de conta bancária de pagamentos.

A conta em si não é um atrativo, especialmente porque hoje existem muitas fintechs no mercado desenvolvendo esse mesmo serviço, de maneira mais especializada. No entanto, ela pode ser um instrumento para a estratégia de atração e retenção de clientes.

Quem abre a conta e usa nas suas transações com a empresa tem acesso a benefícios, como cashback ou parcelamentos estendidos. Dessa maneira, é possível incentivar a realização de novas compras e fidelizar o cliente em longo prazo.

A bancarização empresarial traz consigo um outro benefício significativo, pois permite que empresas que não são originalmente financeiras, consigam oferecer crédito, na forma de empréstimos e financiamentos.

Conforme citamos anteriormente, as empresas possuem uma grande vantagem competitiva, por conhecerem qual é o seu perfil de cliente.

Assim, ao assumir a totalidade do controle da oferta de crédito, é possível realizar processos de análises mais coerentes e seguras, com condições melhores do que uma instituição financeira tradicional ofereceria.

Esses são benefícios que o cliente valoriza, e que certamente, vão tornar seu negócio mais competitivo e estratégico.

Por fim, a digitalização dos serviços financeiros, possibilitada pela bancarização empresarial, permite que as operações de crédito ocorram de forma muito mais ágil e eficiente.

Neste sentido, empresas que ajustam a sua infraestrutura a essa nova possibilidade, podem economizar recursos em diferentes áreas, como cobrança, pagamentos e gestão de caixa.

Um exemplo dessa eficiência operacional ocorre no varejo, um setor que, por sua natureza, costuma pagar altas taxas de impostos nas vendas a prazo.

As varejistas costumam pagar, em média, 50% do valor dessas vendas somente em tributos. Quando conectada a uma operação de crédito, a securitização ajuda a gerar eficiência nessa tributação, que cai para 15% de imposto, apenas no resgate.

Confira na imagem abaixo, como essa eficiência ocorre na operação de crediário no balanço x crediário bancarizado:

Ademais, a estrutura dessa operação permite que a empresa siga comercializando seus produtos sem embutir o custo de juros.

Logo, essa receita não entra na Nota Fiscal, e nem tem incidência de tributação no regime do varejista, que conseguirá ter mais excelência operacional e tributária.

A maneira como o mercado financeiro tem caminhado, e os outros mercados estão se reorganizando, indica que o futuro do crédito será cada vez mais descentralizado.

Na realidade, a descentralização é uma tendência ampla nas atividades financeiras, não restrita apenas ao crédito. Uma excelente prova disso é a iniciativa de Open Banking do Banco Central.

Também chamado de Sistema Financeiro Aberto, o Open Banking é uma iniciativa para a promoção do compartilhamento de informações financeiras entre instituições autorizadas, desde que esse compartilhamento seja aprovado pelo titular dos dados.

Com isso, os clientes que utilizam produtos e serviços financeiros poderão receber uma quantidade maior e melhor de ofertas.

O objetivo é incentivar a competitividade no mercado financeiro. Consequentemente, isso deve ajudar a promover a descentralização das atividades, já que a informação, um elemento crucial para as atividades desse setor, não ficará mais concentrada apenas nas mãos das grandes instituições tradicionais.

Seguindo essa tendência de descentralização, quem vai, de fato, conceder crédito no futuro, é quem tem mais dados sobre o tomador. No caso das vendas a crédito, ninguém tem mais dados sobre o cliente do que o próprio fornecedor.

Portanto, a bancarização empresarial deve se aprofundar ainda mais nos próximos anos, ampliando o leque de possibilidades às empresas que desejam aplicar o Embedded Finance.

Por sua vez, os bancos tradicionais não serão extintos, mas terão um novo papel. Eles serão os responsáveis por prover recursos para financiar as operações de vendas a crédito realizadas pelas empresas, conforme estas desenvolverem sua própria infraestrutura de instituição financeira.

Você já sabe que a bancarização empresarial consiste no desenvolvimento de uma infraestrutura de instituição financeira própria dentro das empresas. Também sabe, que essa tendência não se limita às grandes empresas.

Isso, naturalmente, levanta uma questão importante: como empresas de menor porte podem tirar proveito desse fenômeno da fintechzação?

Abrir um banco da empresa é uma das possibilidades. Porém, essa é a solução mais cara e, na maioria dos casos, ela é muito mais complexa do que o necessário.

Para muitas empresas, seguir esse caminho é o mesmo que usar uma bazuca para matar um mosquito.

A realidade é que uma empresa não precisa ser um banco para oferecer crédito aos seus clientes. E a maioria dos especialistas vai dizer isso.

Além disso, muitos especialistas também indicam a abertura de uma Sociedade de Crédito Direto (SCD) como alternativa.

Ela também pode ser mais acessível em comparação a um banco, porém, ainda é uma solução de alto custo e complexidade, e que traz para o empresário toda a responsabilidade de ser uma instituição regulada pelo BC.

Além de ser preciso atender inúmeras exigências regulatórias, como o envio de relatórios diários ao BC, o custo de abertura e manutenção do fundo é muito alto.

Então, qual é a solução ideal para as empresas que querem acompanhar a tendência de bancarização empresarial?

Neste caso, se o objetivo é internalizar a organização das operações de venda a crédito, a solução mais eficiente é estabelecer uma parceria com fornecedores de Credit as a Service (CaaS).

Para explicar melhor o que isso significa, vamos começar com uma distinção. Você encontrará no mercado dois tipos de serviços parecidos, mas diferentes. São eles:

Banking as a Service (BaaS): é o serviço que entrega uma infraestrutura de conta bancária para empresas. Assim, clientes, fornecedores, colaboradores e outras pessoas com acesso, podem realizar depósitos, transferências e pagamentos via débito;

Credit as a Service (CaaS): é o serviço que entrega infraestrutura de crédito como serviço. Assim, a empresa assume o controle das operações de venda a crédito para seus clientes.

Sendo assim, o CaaS é a terceirização da infraestrutura de crédito da empresa, pois ele tem sua própria SCD.

Então, ele vai abrir um veículo de securitização em nome de sua empresa e fazer a gestão dessa instituição. Juntas, a SCD do parceiro e o veículo de securitização da sua empresa, possibilitam a realização de operações de venda a crédito para os seus clientes.

Sua empresa realiza a análise de crédito do cliente e, se ele for aprovado, a venda a crédito é autorizada. Como exemplo, considere uma venda em que o preço dos produtos é R$ 100,00.

A SCD da empresa parceira de CaaS concede um financiamento ao cliente, com juros, para ele realizar a compra. Logo, é gerado um crédito comercial a favor da SCD. Vamos considerar que, somando o preço dos produtos e os juros, o crédito comercial seja de R$ 120,00;

O veículo de securitização aberto em nome da sua empresa, compra o crédito comercial da SCD. Essa compra é feita por um valor maior do que o preço dos produtos, e menor do que o total do crédito comercial. No nosso exemplo, a Securitizadora compra o crédito por R$ 101,00;

Quando o cliente faz o pagamento, esse capital vai para o seu veículo de securitização. Ou seja, sua empresa recebe os R$ 120,00;

No final das contas, além da receita operacional de R$ 100,00 da venda dos produtos, sua empresa também gera R$ 19,00 de receita financeira pela operação de venda a crédito.

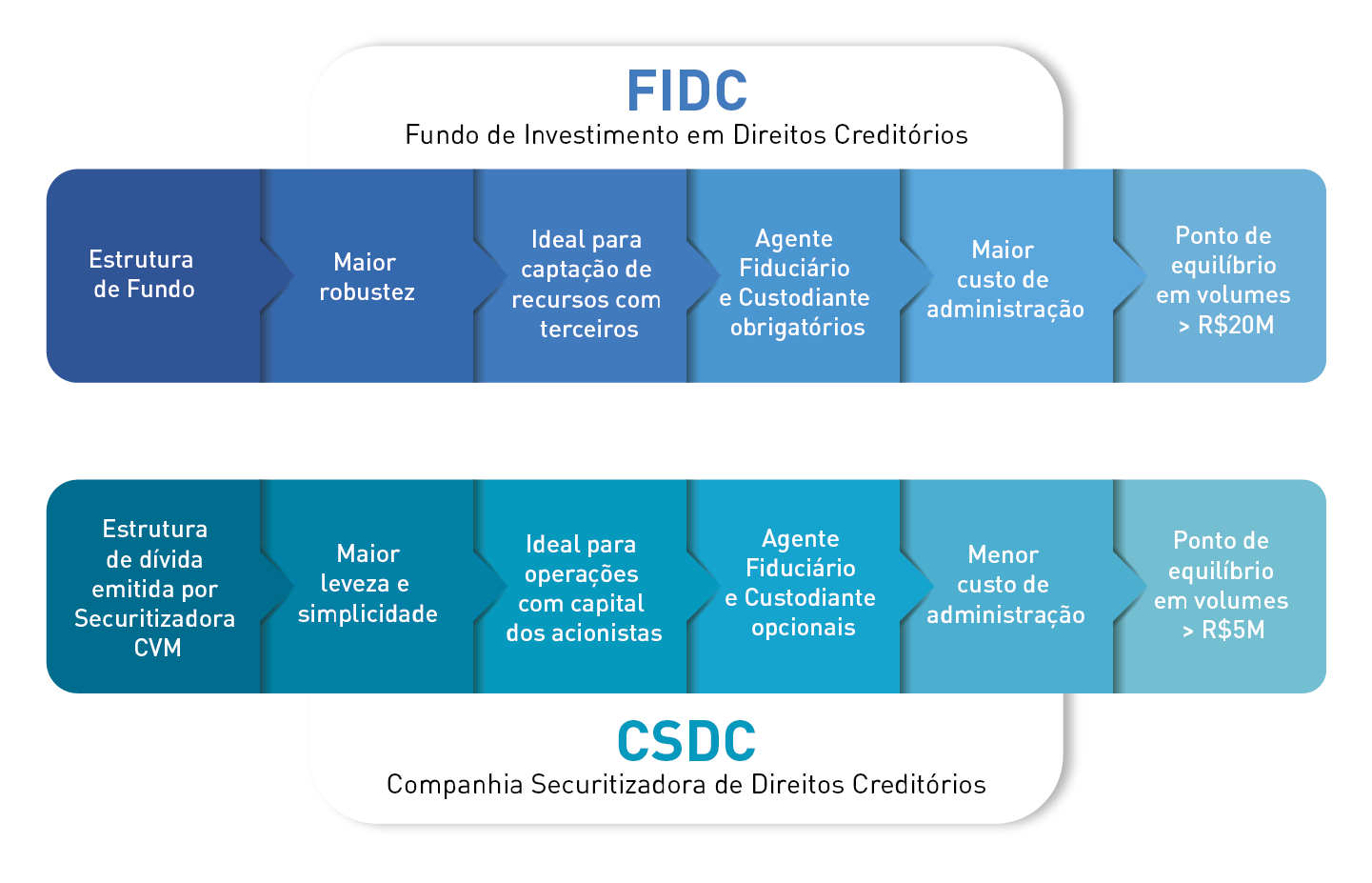

Além disso, também existe flexibilidade nessa solução, porque há diferentes formatos de veículo de securitização aceitos pela regulação financeira no Brasil. Dentre eles, destacam-se, principalmente, dois.

O primeiro formato é a Companhia Securitizadora de Créditos (CSC). Esse é um formato mais acessível para empresas de menor porte, pois os custos para constituição e manutenção são baixos.

As emissões desse tipo de veículo incluem debêntures e Certificado de Recebíveis (CR).

Por fim, o segundo formato é o Fundo de Investimento em Direitos Creditórios (FIDC). Embora esse modelo proporcione mais robustez e segurança jurídica, a sua abertura requer mais despesas.

Isso ocorre, pois existem custos regulatórios obrigatórios, que incluem a participação de três entidades reguladas pela CVM. Toda essa infraestrutura acaba deixando a estrutura do FIDC mais pesada.

Conforme observamos ao longo do artigo, a bancarização empresarial é um fenômeno que chegou para ficar, afinal, empresas que conseguem oferecer serviços que vão além do seu core business principal, conseguem se destacar positivamente no mercado.

Neste sentido, se você não quer que a sua empresa fique para trás, e deseja que ela tenha condições de bater de frente com um concorrente que já investe em bancarização, é hora de transformá-la em um banco do futuro.

E para isso, você não precisa se preocupar com todas as pendências e burocracias regulatórias que envolvem este processo. Existe uma maneira de gerar mais eficiência em sua operação de crédito.

Com o GT Banker, nunca foi tão fácil iniciar a sua infraestrutura de bancarização empresarial. Desenvolvido pela GIRO.TECH, ele é um sistema 100% próprio, pensado para automatizar todos os processos.

Nós habilitamos sua empresa como nosso correspondente bancário, e por meio de APIs, é possível você formalizar contratos de crédito com sua própria base de clientes.

Como todo o trabalho operacional e regulatório fica sob a responsabilidade da GIRO.TECH, a sua empresa terá todo o apoio e expertise da nossa equipe especializada, que vai te ajudar a estruturar uma operação de crédito sob medida ao seu negócio.

Assim, você poderá usufruir de todas as vantagens que a bancarização pode oferecer para o desenvolvimento estratégico da sua empresa.

Por fim, ao concluir a leitura deste artigo, você conseguiu compreender melhor o que é a bancarização empresarial e porque esse fenômeno vem se popularizando cada vez mais.

Em suma, as empresas querem ser um banco, porém, nem todas precisam ser, literalmente, “banco” para participar dessa tendência e alcançar seus objetivos.

Além disso, embora a solução mais divulgada como alternativa a abrir um banco seja a SCD, ela também é uma infraestrutura de alta complexidade e alto custo que, na maioria das vezes, não é necessária.

Hoje, qualquer empresa consegue internalizar suas operações de venda a crédito, empregando capital próprio e utilizando os serviços de fintechs como a GIRO.TECH.

Entre em contato com nossos especialistas, agende uma reunião, conheça as nossas soluções, e descubra como podemos estruturar uma operação de crédito sob medida ao seu negócio!

Na Mídia