Como funciona a cessão de direitos creditórios?

A cessão de direitos creditórios é um mecanismo interessante para aumentar a rentabilidade nas operações de crédito realizadas com capital próprio. Entenda como isso funciona!

14/04/2025

Nossas Soluções

Bancarização

Utilize nossa licença bancária como serviço para formalizar contratos de crédito com seus clientes. Tecnologia e transparência na emissão de CCB

Securitização

A GTS Securitizadora, pode criar estruturas exclusivas para sua empresa realizar a emissões e criar sua própria estrutura de securitização.

A cessão de direitos creditórios é um mecanismo interessante para aumentar a rentabilidade nas operações de crédito realizadas com capital próprio. Entenda como isso funciona!

14/04/2025

A cessão de direitos creditórios é um mecanismo que vem se tornando cada vez mais comum no mercado financeiro e empresarial brasileiro, especialmente nas transações comerciais e financeiras.

Por meio dessa operação, diferentes agentes econômicos podem ceder os seus créditos em favor de uma terceira parte, abrindo portas para uma composição muito interessante.

Esses direitos creditórios já existem dentro de um ecossistema tradicional de negócios de empresas de qualquer segmento, pois sempre que acontece uma operação de crédito, haverá esse direito.

Um exemplo bem comum é um varejista que já utiliza uma operação de cartão white label, na qual, ele mesmo está financiando a sua base de clientes. Nesta operação, cada parcela do cartão é um direito creditório.

Como forma de aumentar a rentabilidade, ele pode optar pela securitização, com a vantagem de gerar um melhor enquadramento tributário e otimizar a performance financeira na operação do cartão white label.

Embora esse seja um dos principais cenários em que a cessão de direitos creditórios é utilizada, existem outros contextos.

É o caso, por exemplo, de empresas que buscam melhorar seus indicadores financeiros, financiar seus clientes e fornecedores e obter capital de giro.

Mas, para que tudo isso seja possível, é fundamental entender o que realmente é essa cessão de direitos creditórios e como ela funciona na prática.

Pensando nisso, nós preparamos este artigo completo, que vai trazer luz a este tema tão importante, e ajudar a sua empresa a aproveitar melhor as oportunidades que o mercado de securitização oferece.

Sendo assim, te convidamos a seguir a leitura até o fim e acompanhar todos os insights conosco!

Primeiramente, antes de entendermos como funciona a cessão, é importante que você conheça melhor o que são direitos creditórios.

De modo geral, eles são créditos que uma pessoa física ou uma empresa tem a receber, e que são originados nas vendas a prazo de serviços ou produtos.

A origem desses créditos pode ocorrer de diversas maneiras diferentes, por meio da Cédula de Crédito Bancário (CCB), cheques, parcelas de cartão de crédito, entre outros.

Porém, esses valores também podem ser oriundos de contratos de financiamento, aluguéis e prestações, entre outros ativos financeiros.

Na prática, os direitos creditórios representam valores que não foram pagos por terceiros, mas que existe a previsão do recebimento futuro.

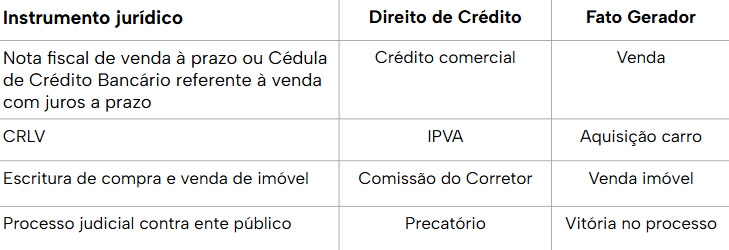

Até por conta disso, todo direito creditório tem um Instrumento Jurídico e um Fato Gerador, conforme indica a tabela abaixo:

Para melhor entendimento, suponha que você é dono de um comércio varejista que vende produtos em 10, 15 ou 20 parcelas. Em todas essas situações, a sua empresa terá o direito de receber esses valores mensalmente.

Todavia, caso não seja possível esperar todos os meses para acessar esses montantes, é possível fazer a cessão de direitos creditórios, e transformar esses recebíveis em dinheiro antecipado.

Agora que você já está mais familiarizado com o que são direitos creditórios, fica mais fácil de compreender o que é e como funciona essa cessão.

Em suma, esse mecanismo consiste no ato de transferir esses direitos de recebimento à uma terceira parte, conhecida como cessionária.

Por sua vez, o cessionário pode ser um banco, instituição financeira, factoring, Securitizadora ou Fundo de Investimento em Direitos Creditórios (FIDC).

Nesta operação, o cedente recebe um valor antecipado, geralmente com deságio, considerando o risco de inadimplência e o prazo para pagamento.

Na prática, essa operação permite a transferência de uma dívida de um credor para outro. Quando isso ocorre, o cliente segue devendo a mesma quantia, mas para outra empresa.

Além disso, é importante salientar que o cedente continua sendo o dono dos direitos creditórios. Ele apenas transfere a titularidade dos mesmos.

Para que a cessão de direitos creditórios ocorra, primeiramente, é importante que as partes concordem com os termos e firmem um contrato, conforme veremos adiante, em outro tópico.

Porém, esse processo normalmente segue alguns passos. São eles:

O mercado financeiro é bastante singular, pois permite a realização de diferentes mecanismos e operações, como é o caso da cessão de direitos creditórios.

Neste sentido, existem diferentes tipos de cessão, que podem variar de acordo com o âmbito jurídico, estrutural ou finalidade econômica da operação.

Porém, os principais tipos de cessão são os seguintes:

Dentre esses tipos, dois se destacam em especial. A cessão simples e a fiduciária. Abaixo, vamos explicar melhor como elas funcionam:

Também conhecida como cessão tradicional, ela é uma das mais comuns realizadas. Neste modelo, o risco de inadimplência fica, em parte, com o cedente do crédito.

Em algumas circunstâncias, caso o devedor não pague, ficará a cargo do cedente fazer o ressarcimento à cessionária.

Já a cessão fiduciária, permite que o cedente transfira seus direitos creditórios com garantia de pagamento.

Neste caso, a cessionária passa a ficar com a posse fiduciária dos créditos. Este mecanismo ajuda a mitigar os riscos de inadimplência que compõem esta operação.

Embora a cessão de direitos creditórios seja um importante mecanismo no mercado de crédito, existem algumas situações nas quais ela não é permitida.

As razões para isso são muitas vezes jurídicas ou devido às particularidades de cada acordo. A seguir, listamos quatro casos nos quais há essa proibição. Veja:

A vedação contratual é um dos principais motivos pelos quais não pode haver a cessão de crédito.

Neste caso, se o contrato originário entre o credor e o devedor proibir expressamente a cessão, a transferência do direito creditório não pode ser concretizada.

Essa é uma situação bastante particular. Alguns créditos de natureza pública, como os precatórios, têm restrições à cessão de direitos creditórios, ou necessitam de algum tipo de autorização específica.

A cessão de direitos creditórios também não pode ocorrer caso exista um ou mais motivos para restrições legais.

Um exemplo, é o crédito decorrente de pensões alimentícias, que não são passíveis de cessão. Além disso, tanto tutores quanto curadores não podem ser cessionários dos seus curatelados.

Além das pensões alimentícias, indenizações por danos morais, ou prestação de serviços de caráter pessoal, também são intransferíveis por sua natureza.

Por fim, caso a cessão seja feita com o objetivo exclusivo de prejudicar outros credores, ela também pode ser anulada no âmbito jurídico.

Quando falamos sobre cessão de direitos creditórios, além das proibições que listamos acima, também é importante conferir o que diz a Lei Complementar nº 208/2024.

Sancionada pelo Governo Federal no dia 2 de julho de 2024, ela trouxe alterações significativas na cessão desses direitos no Brasil, principalmente no que diz respeito aos créditos tributários e não tributários dos entes federativos.

Mesmo que essas alterações impactem de forma mais direta a União, os Estados e os Municípios, é importante que você conheça quais são as alterações trazidas pela Lei Complementar nº 208/2024.

Neste sentido, as principais mudanças são:

A nova legislação passou a permitir que os entes federativos cedam onerosamente os direitos originados dos créditos tributários e não tributários a entidades privadas ou até mesmo fundos de investimento regulamentados pela Comissão de Valores Mobiliários (CVM).

Porém, essa cessão precisa ser autorizada pela lei específica, e deve respeitar algumas condições. São elas:

Outra questão modificada pela Lei Complementar nº 208/2024, é o Código Tributário Nacional (CTN), para inclusão do Protesto Extrajudicial como uma causa de interrupção da prescrição para a cobrança de créditos tributários.

Antes dessa lei, apenas o Protesto Judicial tinha esse poder. Após as alterações, o prazo de 5 anos para a ação de cobrança é reiniciado por meio do Protesto Extrajudicial.

Assim, por meio dessas mudanças, é possível fortalecer os mecanismos para recuperação de créditos por parte da administração tributária.

Por fim, a nova legislação também permite que a administração tributária faça a requisição de informações cadastrais e patrimoniais de sujeitos passivos de crédito tributário e órgãos ou entidades, sejam eles públicos ou privados.

O principal objetivo dessa alteração foi melhorar a eficiência na recuperação de créditos, possibilitando o acesso a dados importantes para a correta fiscalização e cobrança de tributos.

Além de gerar maior liquidez aos cofres públicos, essas mudanças também têm como intuito melhorar os mecanismos de cobrança e fortalecer a gestão da dívida pública.

Conforme você conferiu anteriormente, a cessão de direitos creditórios é o processo pelo qual uma empresa transfere seus direitos de receber alguns valores à uma terceira parte.

No entanto, para que essa operação ocorra, ambas as partes precisam concordar com os temas e firmar um contrato.

A seguir, montamos um passo a passo com base no termo de cessão de direitos creditórios que utilizamos aqui na GIRO.TECH, para que você entenda de forma prática como esse processo ocorre. Confira:

O primeiro passo, é identificar as partes envolvidas. Lembrando que a cessão envolve dois agentes principais: o cedente (ou endossante) que transfere o crédito; e o cessionário (ou endossatário), que recebe o crédito.

Além disso, é importante ressaltar, que tanto uma Securitizadora quanto um FIDC podem comprar esses direitos creditórios.

Após identificar as partes envolvidas, você deve fazer a escolha dos créditos que serão transferidos. É importante que esses créditos estejam detalhados em um apêndice ou anexo do contrato de cessão.

Na sequência, ambas as partes precisam estabelecer o valor que o cessionário vai pagar ao cedente pelo recebimento dos direitos creditórios.

Geralmente, esse valor é menor que o valor total dos créditos, já considerando o risco e o prazo.

Por exemplo, caso os créditos totalizem R$ 100 mil, a cessão de direitos creditórios pode ser feita por R$ 90 mil.

Depois que o valor da cessão tiver sido estabelecido, as partes devem formalizar essas informações em um contrato, também conhecido como Termo de Endosso, que deve conter as seguintes informações:

Em relação à assinatura do Termo de Endosso, ela pode ser feita de forma digital, para garantir ainda mais segurança e validade jurídica.

Após o Termo de Endosso ter sido devidamente preenchido, o cessionário deve efetuar o pagamento que foi acordado.

A cessão de direitos creditórios só é efetivada após o pagamento ter sido realizado. Caso contrário, o termo de cessão pode ser considerado sem efeito.

Por fim, após o Termo de Endosso ter sido assinado, e o pagamento efetuado, a cessão de direitos creditórios é finalizada.

Ou seja, o cessionário passa a ser novo credor, tendo direito a cobrar os valores de forma direta ao devedor original.

Quando falamos sobre cessão de direitos creditórios, estamos falando de uma operação que permite a transferência desses direitos à uma terceira parte interessada.

Esse mecanismo é muito utilizado em diferentes tipos de operação de crédito e também, no mercado de securitização.

Caso você seja leitor dos conteúdos em nosso blog, já está ambientado com o que é securitização.

Todavia, se você ainda não tem um conhecimento tão profundo sobre este assunto, nós estamos aqui para ajudá-lo a desvendar os mistérios do mercado de crédito.

De maneira resumida, a securitização é uma operação que permite que uma empresa transforme seus direitos creditórios em títulos financeiros que podem ser comercializados no mercado de capitais.

Por meio desse mecanismo, um ou mais investidores podem comprar as dívidas existentes de maneira antecipada.

Ou seja, se a empresa não puder esperar até o prazo limite para acessar os valores aos quais tem direito, ela pode optar por recorrer à securitização, que vai transformar esses créditos em títulos negociáveis no mercado de investidores.

Essa operação é intermediada pela Securitizadora ou por um FIDC, dois veículos de securitização especializados nesta atividade.

São essas estruturas que receberão os valores dos clientes e farão o repasse à empresa, que irá receber esse crédito à vista.

Se esse foi o seu primeiro contato com o termo securitização, essa prática pode parecer inicialmente um tanto quanto confusa. Porém, na prática, ela é mais simples do que parece.

Para entender melhor como essa operação funciona, é importante que você conheça o que são os veículos de securitização.

Eles são estruturas jurídicas concebidas para executar atividades de securitização. Para poder realizar essa operação, esses veículos contém toda a infraestrutura exigida pelos órgãos reguladores do mercado financeiro.

Além do mais, essas entidades ficam responsáveis por fazer a antecipação de recebíveis e assegurar o fluxo de pagamento aos investidores que adquiriram os títulos negociáveis.

Entretanto, os veículos de securitização não são autorizados a fechar contratos de crédito. Eles podem apenas comprar contratos fechados, como é o caso dos direitos creditórios, que posteriormente, podem ser securitizados.

Existem dois veículos de securitização: A Securitizadora e o FIDC. A seguir, explicamos melhor como essas duas estruturas funcionam:

A Securitizadora é um CNPJ constituído no regime de Sociedade Anônima (S/A), criado exclusivamente para comprar recebíveis com o capital dos seus investidores.

Essa estrutura faz a compra dos direitos sobre os recebíveis de uma empresa, e posteriormente, realiza a emissão de títulos lastreados. O lastro é uma maneira de garantir que o recebível existe e é válido.

Na prática, isso significa que a Securitizadora que comprou os direitos creditórios os agrupa em um “pacote”, transformando-os em valores mobiliários, que podem ser debêntures ou Certificado de Recebíveis (CR).

Na sequência, esses títulos podem ser negociados com investidores, que por sua vez, passarão a receber o pagamento dos créditos de acordo com as condições estabelecidas na emissão de CR ou da debênture.

Desse modo, a empresa que fez a cessão de direitos creditórios consegue ter acesso a recursos de forma antecipada, ao passo que os investidores continuam recebendo um pagamento fixo ao longo do tempo.

Já o FIDC, pode ser tanto um fundo de investimento, quanto um veículo de securitização. Regulado pela CVM, ele é muito utilizado para o financiamento de operações de crédito realizadas com capital próprio, ou com o dinheiro de investidores do mercado de capitais.

Esse veículo de securitização é concebido para comprar direitos creditórios, que podem ser CCBs, duplicatas, recebíveis do cartão de crédito ou cartão private label, notas comerciais, entre outras dívidas financeiras.

A principal característica do FIDC é o fato dele ser composto por um condomínio de cotas, sem um dono específico. Neste caso, o objetivo principal dessa estrutura é fazer a conexão dessas cotas com investidores, que compram e investem seu capital.

Entretanto, para que o FIDC exista, alguns participantes são necessários: o gestor, o administrador fiduciário e o custodiante.

O gestor é encarregado por analisar quais direitos creditórios vão ser adquiridos, ao passo em que o administrador fiduciário fica responsável por cuidar da parte jurídica da operação. Por sua vez, o custodiante realizará toda a custódia das cotas do FIDC.

Neste sentido, a empresa que fez a cessão de direitos creditórios ao fundo, também consegue acessar antecipadamente seus recursos.

Por outro lado, a partir do momento em que compra esses direitos, o fundo pode investir em crédito privado, para obter maior rentabilidade.

Se você chegou até aqui na leitura, conseguiu conhecer melhor o que é a cessão de direitos creditórios e a securitização.

Embora sejam dois mecanismos diferentes, ambos se complementam diretamente no contexto de financiamento via ativos financeiros.

Afinal, a cessão corresponde ao ato jurídico em que o cedente transfere ao cessionário os direitos de recebimento de determinados créditos.

Já a securitização, é o processo pelo qual os direitos creditórios e outros ativos financeiros são agrupados e convertidos em valores mobiliários, que são comercializados a investidores no mercado de capitais.

Ou seja, a cessão é o ato jurídico que torna possível a securitização. Para securitizar um ativo, é necessário primeiramente, receber os créditos via cessão.

É fácil de entender como essa lógica funciona. Imagine o seguinte cenário: um varejo que tem R$ 5.000 em direitos creditórios para receber devido às vendas parceladas.

Esse varejista pode fazer a cessão desses recebíveis futuros a uma Securitizadora ou FIDC, que são estruturados para atender exclusivamente a operação de crédito deste varejista.

Os sócios do varejo aportam o capital neste veículo de securitização, que vai “empacotar” os créditos e emitir os títulos lastreados no mercado de capitais.

A empresa vai vender esses títulos aos investidores e usará os recursos levantados para reforçar seu caixa.

Com esse mecanismo, o varejista consegue antecipar seu capital sem se endividar, enquanto os investidores obtêm rendimento fixo com os pagamentos.

A securitização dos direitos creditórios pode trazer diversos benefícios positivos às empresas, especialmente àquelas que trabalham com vendas a prazo, como o varejo.

A seguir, listamos três principais razões para você considerar utilizar essa operação no seu negócio. Veja:

Ao securitizar os direitos creditórios, a empresa também consegue ter uma melhor diversificação dos riscos que naturalmente envolvem uma operação de crédito.

Isso é possível, pois a securitização permite que uma parte desse risco seja transferida para os investidores, o que é importante para proteger a eficiência operacional.

Além de mitigar esses riscos, a securitização também possibilita que as empresas acessem o mercado de capitais e atraiam o interesse de investidores institucionais.

Esse combo de diversificação de riscos, mais a oportunidade de capitalizar recursos de diferentes perfis de investidores, são fatores chave para o sucesso da operação de crédito.

Ademais, além de proteger o seu fluxo de caixa, essa estratégia também permite que as empresas obtenham novas fontes de receitas, o que é importante para acelerar o seu crescimento como um todo.

A securitização dos direitos creditórios também pode ajudar uma empresa a aumentar a margem de lucro das operações de crédito realizadas com capital próprio.

Afinal, quando uma empresa resolve estruturar um serviço financeiro com seu próprio capital, o crescimento do crédito fica limitado à disponibilidade de caixa.

Com a securitização, é possível rodar uma esteira de crédito mais escalável, mantendo parte da margem sem precisar ampliar de forma proporcional o capital que foi investido.

Esse mecanismo também ajuda a reduzir o custo médio de capital e aumenta a margem líquida ajustada ao risco, mesmo que em um primeiro momento, ele seja apenas uma maneira de “trocar” um ativo por dinheiro.

Na prática, isso funciona assim: considere que um varejista oferece capital próprio aos clientes, por meio de operações comuns, como o cartão white label ou CDC Digital.

Com isso, ela gera recebíveis, que têm valor, embora não gerem um fluxo de caixa imediato.

Ao realizar a cessão de direitos creditórios e posteriormente securitizá-los, a empresa consegue liberar capital para reinvestimento.

Esse dinheiro pode ser utilizado para novos investimentos em crédito, permitindo que a empresa gire esse capital mais vezes ao longo do ano.

Além disso, também abrem-se portas para a compra de estoques com desconto à vista, o que é importante para aumentar a eficiência de capital e a rentabilidade sobre o capital próprio.

A soma de todos esses fatores causa um forte impacto positivo na margem de lucro operacional.

Mas, não é só isso. Ao ceder os seus direitos creditórios a um veículo de securitização, a empresa consegue reduzir a inadimplência no seu balanço.

Desse modo, é possível diminuir a necessidade de provisões, permitindo que a empresa tenha espaço no balanço para outras operações.

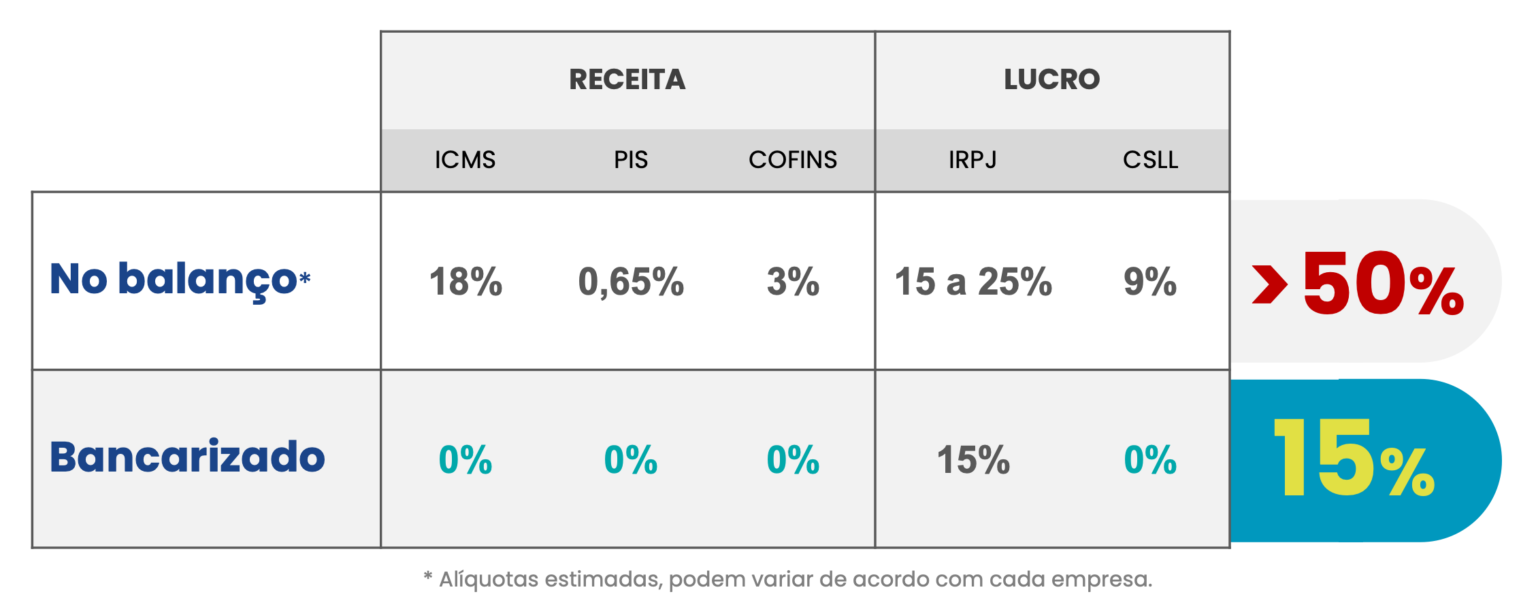

Por fim, a securitização é a melhor alternativa para tornar mais eficiente um daqueles problemas tão comuns enfrentados pelas empresas brasileiras: a alta tributação.

Apenas a título de curiosidade, os impostos corporativos cobrados no Brasil estão entre os mais elevados do mundo, segundo um levantamento recente realizado pelo Banco Mundial.

Atualmente, a alíquota do IRPJ cobrado das empresas brasileiras está em 15%, sem falar do adicional de 10% sobre lucros que ultrapassem R$ 20 mil mensais.

Junto com a Contribuição Social sobre o Lucro Líquido (CSLL), a tributação sobre as maiores empresas do país é de cerca de 34%.

Esse panorama não é diferente no varejo, que contando outros fatores, pode pagar por volta de 50% das vendas em impostos.

Ao optar por securitizar os direitos creditórios, o varejista consegue obter um melhor enquadramento tributário, que cai para 15% de imposto sobre a receita de juros apenas no resgate.

Ademais, com essa operação, o varejista pode seguir comercializando seus produtos sem precisar embutir o custo de juros.

Desse modo, o varejista não enquadra a receita de juros na Nota Fiscal (NF) nem a submete à tributação em seu regime.

Assim, a securitização dos direitos creditórios proporciona uma melhora no balanço financeiro, especialmente se comparado a outras operações de créditos estruturadas com capital próprio no balanço do varejista.

Isso é possível porque o fisco calcula os impostos apenas sobre o valor real da venda. Além disso, o veículo de securitização reconhece essa receita de juros.

A tabela abaixo ilustra melhor como o varejista consegue obter uma melhora no balanço financeiro ao bancarizar a operação de cartão private label:

Tanto a securitização quanto a bancarização têm ficado cada vez mais em evidência nos últimos anos.

Afinal, as empresas têm buscado novas formas de rentabilizar o seu negócio. Uma dessas formas ocorre quando a empresa realiza operações de crédito com capital próprio.

Graças ao Embedded Finance, qualquer organização pode oferecer o crédito como serviço Credit as a Service – CaaS ao seu ecossistema.

Esse movimento vem fazendo a diferença na rotina de grandes varejistas brasileiras, como a Magalu, Lojas Renner, Casas Bahia e Riachuelo, que têm investido forte na oferta de serviços financeiros e colhido os frutos que essa estratégia oferece.

Apenas a título de curiosidade, a Midway, braço financeiro da Riachuelo, respondeu por 73% do lucro da empresa no ano de 2024.

Todo esse crescimento reforça o papel estratégico que a Midway tem não apenas como apoio ao varejo, mas como pilar de rentabilidade e expansão de margens.

O sucesso dessa estratégia, naturalmente, passa pela cessão de direitos creditórios e a securitização dos mesmos.

Por isso, se você também deseja aproveitar todos os benefícios que essa operação oferece, a GIRO.TECH é a parceira ideal do seu negócio!

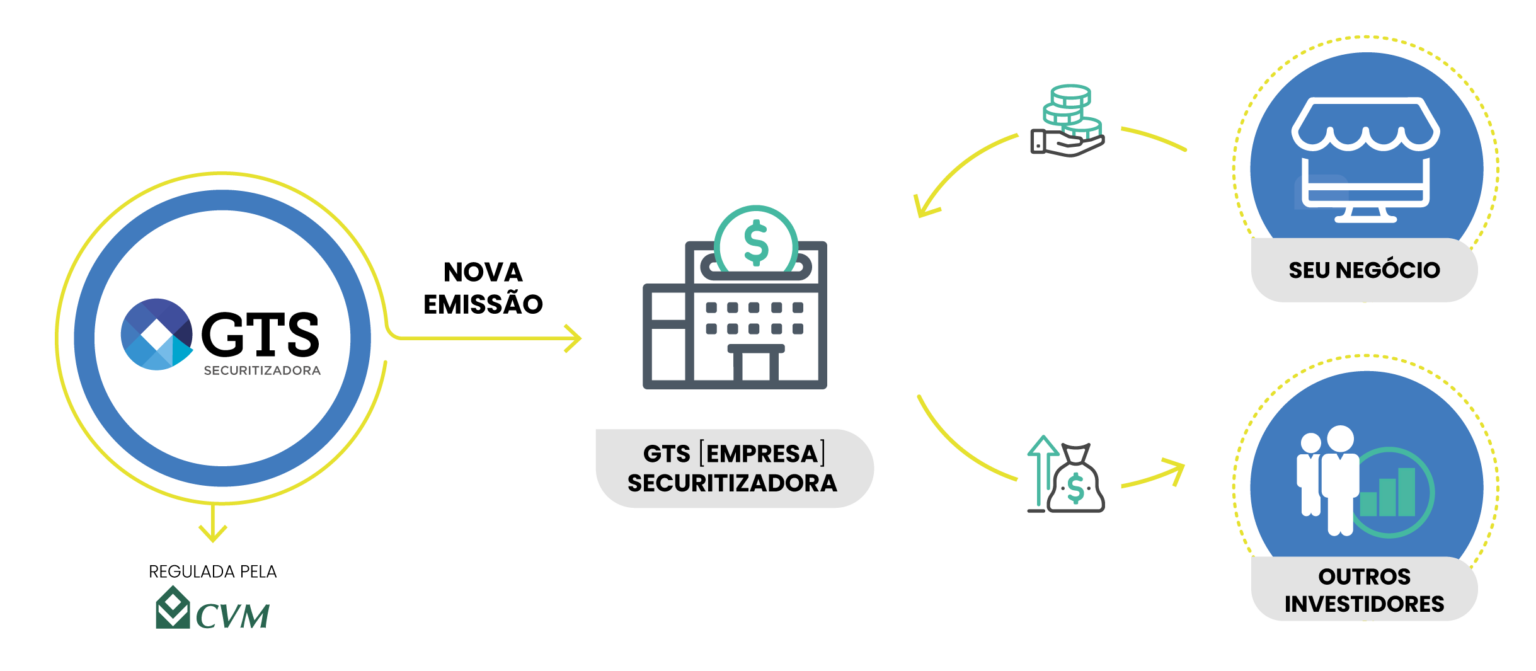

Para securitizar seus direitos creditórios, nós contamos com o apoio da GTS Securitizadora, responsável por emitir os valores mobiliários seguindo as exigências determinadas pela CVM.

Com as emissões dos títulos de crédito feitas pela GTS Securitizadora, o seu varejo consegue acessar novos recursos dentro do mercado de capitais.

Além disso, a GIRO.TECH também ajuda seu negócio a buscar os investidores certos para a operação, pois o nosso principal objetivo é que você potencialize ao máximo sua estratégia.

Desse modo, ao aliar nossa segurança jurídica, expertise tributária, e uma tecnologia para crédito que simplesmente funciona, o seu varejo poderá aproveitar todos os diferenciais que a securitização dos direitos creditórios proporciona.

Por fim, ao concluir a leitura deste artigo, você pôde entender melhor o que é e como funciona a cessão de direitos creditórios e como ela se relaciona com a securitização.

Essa é uma ferramenta estratégica para as empresas que buscam liquidez com segurança, aumentar a sua margem de lucro e melhorar o seu balanço financeiro.

Se estrutura bem a cessão, a empresa transforma ativos futuros em capital imediato, fortalecendo seu fluxo de caixa sem precisar recorrer a empréstimos tradicionais.

Todavia, assim como ocorre com qualquer operação de crédito, a cessão de direitos creditórios exige uma análise criteriosa e gestão de riscos.

Por isso, contar com o apoio de quem é especialista no mercado de crédito, é crucial para garantir que a operação seja vantajosa e realmente segura para todos os envolvidos.

Sendo assim, se você busca um crescimento saudável ao seu negócio, nós te convidamos a conhecer a GIRO.TECH!

Nós oferecemos uma tecnologia para crédito que simplesmente funciona, para acompanhar a evolução da sua empresa.

Conte com o auxílio da GTS Securitizadora para criar o seu braço financeiro e conectar com seu negócio via APIs robustas e escaláveis.

Portanto, se você está pronto para a próxima geração de crédito, nós estamos preparados para transformar o seu crédito em resultado!

Entre em contato ou clique no banner abaixo, fale com nossos especialistas, e descubra como sua empresa pode participar do mercado de crédito sem precisar virar um agente regulado!

Na Mídia