Guia completo sobre BaaS: tire as suas dúvidas!

Se você ainda não conhece o BaaS, ou tem dúvidas se essa solução pode ser utilizada na sua estrutura de bancarização, não deixe de conferir este guia completo!

03/04/2025

Nossas Soluções

Bancarização

Utilize nossa licença bancária como serviço para formalizar contratos de crédito com seus clientes. Tecnologia e transparência na emissão de CCB

Securitização

A GTS Securitizadora, pode criar estruturas exclusivas para sua empresa realizar a emissões e criar sua própria estrutura de securitização.

Se você ainda não conhece o BaaS, ou tem dúvidas se essa solução pode ser utilizada na sua estrutura de bancarização, não deixe de conferir este guia completo!

03/04/2025

Nos últimos anos, o mercado financeiro no Brasil tem passado por uma revolução silenciosa, impulsionada pela inovação tecnológica e por soluções como o BaaS.

Esse modelo se destaca como uma poderosa ferramenta que está redefinindo a maneira como a concessão de crédito é realizada no país.

Afinal, essa solução possibilita que bancos, fintechs de crédito, e outras empresas que não têm origem no setor financeiro, ofereçam serviços bancários de forma integrada.

Isso pode ocorrer por meio de plataformas digitais acessíveis a qualquer empresa que busca constituir uma estrutura de bancarização dentro do seu ecossistema.

Esta democratização do serviços financeiros não somente facilita a inclusão financeira. Ela também promove a criação de soluções personalizadas, capazes de atender necessidades específicas dos clientes.

Não à toa, projeções indicam que o mercado brasileiro de BaaS movimentou US$ 532,85 milhões somente em 2022.

Além disso, outras estimativas preveem que esses números devem ultrapassar os US$ 5 bilhões em 2031, representando um crescimento de mais de 12 vezes no período de 10 anos.

Desse modo, esse cenário positivo tem atraído cada vez mais empresas interessadas em oferecer serviços de crédito por meio deste modelo de negócio.

Mas, será que essa é realmente uma boa ideia? A sua empresa realmente precisa investir nesta estrutura? Quais vantagens ela oferece? Essas e outras perguntas são respondidas neste guia completo sobre BaaS.

Exploramos como ele está transformando o setor financeiro no Brasil, quais são as suas principais aplicações e como essa tendência deve moldar o futuro do crédito no país.

Portanto, separe um tempo de qualidade e confira a leitura conosco, pois ela está repleta de insights que vão agregar muito valor ao seu negócio!

Primeiramente, antes que você conheça todas as vantagens e como essa solução funciona, é importante que esteja familiarizado com o conceito de BaaS.

Também conhecido como Banking as a Service, o seu significado nada mais é, do que “banco como serviço”.

Na prática, isso quer dizer, que ele é um modelo de negócio no qual empresas não financeiras, como e-commerces, varejistas e fintechs, podem oferecer serviços digitais e bancários à sua base clientes, sem ter que tirar uma licença bancária completa.

Com isso, essas empresas não precisam se tornar um banco, mas podem oferecer uma série de produtos de crédito, como contas digitais, cartões de crédito ou débito e cartão white label, por exemplo.

Além disso, elas também podem oferecer outros instrumentos financeiros à sua base de clientes, como processamento de pagamentos ou empréstimos para pessoas físicas e jurídicas.

Porém, para que isso ocorra, o BaaS atua como um “agente conector”, responsável por integrar as empresas que já oferecem essas soluções, como bancos, startups e fintechs, com às demais organizações que desejam oferecer serviços bancários aos seus clientes.

Toda essa conexão é feita utilizando uma Interface de Programação de Aplicação (API), que nada mais é, do que um protocolo que possibilita a comunicação entre plataformas distintas.

No modelo de Banking as Service, as APIs são responsáveis por conectar o serviço bancário fornecido por uma instituição financeira, ao sistema utilizado pela empresa que não tem esse serviço como sendo a sua atividade core.

Nos itens a seguir, vai ficar mais fácil de você entender como essa dinâmica funciona.

Independentemente se você for ou não especialista em programação, deve imaginar como ela é um universo bastante amplo.

Afinal, a programação é composta por diversos componentes, que são indispensáveis para o pleno funcionamento dessa “grande engrenagem”.

Uma dessas peças é a programação back-end, que fica nos “bastidores” das aplicações web.

De forma resumida, esse código fica responsável por fazer a conexão da internet com o banco de dados, gerenciar as conexões dos usuários, e alimentar a aplicação web.

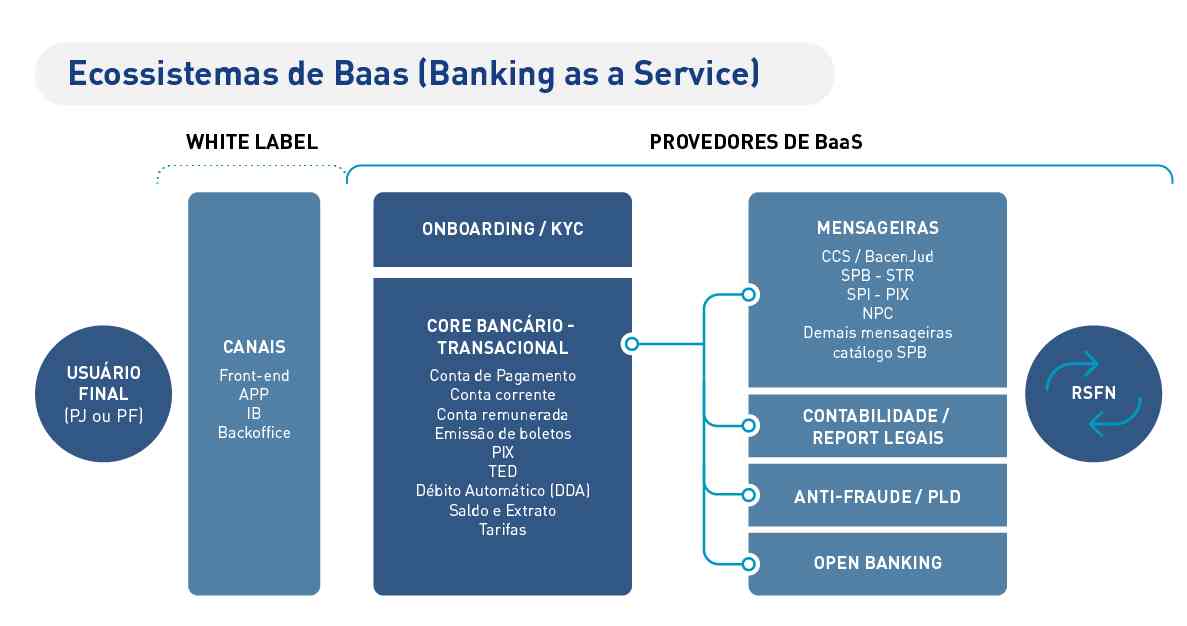

Neste sentido, o provedor de BaaS é responsável por ser o back-end, garantindo que a operação ocorra com segurança, e em conformidade regulatória com as normas do Banco Central (BC), órgão encarregado regulamentar esse modelo de negocio.

Além disso, esses provedores gerenciam riscos e oferecem a terceiros os serviços financeiros, como empréstimos e cartões, que por sua vez, podem ser acessados por meio das APIs.

Assim, as empresas que não são originárias do mercado financeiro, podem integrar esses serviços no seu portfólio de soluções, sem precisar tirar um licença bancária juntamente ao BC.

De modo geral, podemos resumir o funcionamento do BaaS assim: os agentes regulados pelo BC, como bancos e fintechs de crédito, oferecem a sua infraestrutura e disponibilizam suas APIs, permitindo que outras empresas também incorporem serviços bancários ao seu escopo de produtos.

Desse modo, marketplaces, e-commerces, indústrias, varejistas, entre outros segmentos, podem usar as APIs para ofertar diferentes linhas de crédito à sua base de clientes.

Em relação ao cliente, todo esse processo não impacta em nada a sua jornada de compra.

Afinal, como tudo isso ocorre de forma “invisível”, o cliente seguirá interagindo com a marca da empresa parceira, sem ter o conhecimento de que que serviço bancário está sendo orquestrado por uma instituição financeira regulada pelo BC.

O Banking as a Service faz parte de um outro universo muito amplo: o de “as a service”. Mas, o que realmente são essas soluções?

Em suma, esse modelo de negócio faz referência a algo “como serviço”.

Ou seja, ele é viabilizado graças à tecnologia da computação em nuvem, possibilitando que os usuários os utilizem sem ter que instalar ou comprar algum programa, pois este serviço está sendo “alugado”.

Neste caso, a solução deixa de ser um produto, e passa a ser um serviço. A empresa só precisa fazer uma assinatura para utilizar a tecnologia em questão, sem ter que investir recursos no desenvolvimento de uma infraestrutura “do zero”.

Esse modelo de negócio é muito eficiente, proporcionando diversas vantagens, como otimização de processos, rápidos ajustes e escalabilidade para suprir as demandas dos clientes.

Devido à essas e outras vantagens, diversas empresas de tecnologia começaram a oferecer soluções as a service nos últimos anos.

Neste sentido, é possível destacar alguns exemplos, como:

Quando falamos sobre o mercado de crédito, além do BaaS, existem diversos outros modelos de negócio as a service. São eles:

Esses são apenas alguns exemplos e suas aplicações, mas existem muitos outros modelos, que se aplicam a diferentes contextos.

No caso do Banking as a Service, é desenvolvida uma tecnologia bancária, incluindo uma estrutura de operação e distribuição.

Desse modo, as empresas não financeiras conseguem atuar como banco, oferecendo serviços bancários e outras linhas de crédito aos seus clientes.

Conforme citamos anteriormente, o BaaS permite que qualquer empresa ofereça serviços financeiros aos seus clientes.

Essa estrutura é bastante semelhante à outro conceito que vem se tornando cada vez mais conhecido no mercado financeiro: a bancarização.

De modo geral, ela é o processo utilizado para constituir uma infraestrutura de instituição financeira dentro do ecossistema de uma empresa.

Isso significa, que a bancarização abre as portas para as organizações financiarem diferentes tipos de operações de crédito aos seus clientes, entre outras atividades que, historicamente, só podiam ser realizadas pelos bancos tradicionais.

Neste sentido, a infraestrutura tecnológica e as APIs do Banking as a Service possibilitam a oferta de diversos serviços financeiros, como:

Todos esses serviços financeiros oferecidos pelo provedor de BaaS podem ser personalizados com a identidade visual da empresa, o que é importante para o fortalecimento da marca.

Além disso, esses provedores contam com um alto padrão de segurança, equipado com recursos de criptografia e proteção de dados, que são fatores importantes para garantir a segurança nessas transações financeiras.

Embora seja uma ótima alternativa para empresas que buscam estruturar uma operação de crédito dentro do seu ecossistema, existem diversas regras por trás deste modelo de negócio, afinal, o mercado de crédito “não é para amadores”.

O mesmo se aplica ao BaaS, que somente pode ser oferecido por instituições financeiras, bancos tradicionais e pelas fintechs regulamentadas pelo BC.

Todas essas instituições possuem a expertise tecnológica e regulatória que são necessárias para a oferta dos serviços financeiros.

Além do mais, todas essas instituições possuem as licenças bancárias obrigatórias exigidas pelo BC, o que as tornam habilitadas para integrar seus serviços financeiros a plataformas de terceiros, por meio das APIs.

Quando falamos sobre expertise tecnológica e regulatória, não estamos falando apenas de tecnologia avançada.

Isso também inclui outros fatores, como sistemas de pagamento, gestão de risco, entre outros serviços de compliance.

Ou seja, qualquer instituição financeira ou de pagamento, que seja autorizada pelo BC, pode desenvolver e fornecer uma solução de BaaS para outras empresas que buscam conceder crédito aos seus clientes.

Nós citamos anteriormente, mas é importante salientar: independentemente de qual seja o segmento ou área de atuação da sua empresa, ela pode contratar um provedor de BaaS.

Se você já acompanha o nosso blog, sabe que falamos muito sobre o futuro do crédito no varejo.

Porém, essa premissa se aplica a qualquer empresa, seja ela indústria, fintech, startup, ou grandes companhias não financeiras, que buscam oferecer um novo produto aos seus clientes.

Pelo fato de utilizarem a estrutura já existente de um provedor de Banking as a Service, essas empresas podem seguir focadas no seu core business, concentrando esforços somente na inovação e experiência do cliente.

Assim, é possível oferecer uma jornada mais integrada, conveniente e sem atritos, o que é importante para aumentar a aceitação e engajamento por parte dos consumidores.

Mais do que apenas aumentar a sua rentabilidade, essa estratégia de expansão permite que a empresa gere mais valor, o que é um importante diferencial competitivo no mercado.

O mercado financeiro é composto por diversos termos e conceitos, que embora se relacionem, possuem diferenças importantes entre si.

É o caso do Banking as a Service, do Open Banking e do Open Finance. Mas, afinal, o que difere cada um desses modelos de negócio?

Conforme mencionamos anteriormente, o BaaS é um modelo no qual empresas não financeiras utilizam a infraestrutura de uma instituição regulada pelo BC para oferecer serviços financeiros sob a sua própria marca.

Basicamente, esse é um modelo conhecido como white label, no qual as instituições financeiras utilizam APIs para integrar serviços bancários à empresa parceira.

Por conta disso, o Banking as a Service é mais voltado para empresas que buscam oferecer produtos financeiros sem a necessidade de se tornarem bancos.

Já o Open Banking, é uma regulamentação que possibilita que os clientes compartilhem seus dados bancários com outras instituições financeiras, mediante consentimento, via core banking. Para isso, também são utilizadas APIs.

Ou seja, ele é a estrutura que “prepara o terreno” para a operação do BaaS, pois regulariza o processo de terceirização do acesso e o processamento das informações financeiras.

O principal objetivo do Open Banking é dar mais poder ao cliente, além de melhorar a concorrência e possibilitar ofertas personalizadas, como crédito com melhores taxas.

Por fim, o Open Finance é uma espécie de evolução do Open Banking, e faz referência à troca de informações financeiras entre instituições e empresas, por meio de APIs.

Neste caso, o intuito é consolidar diferentes formatos e padronizar as informações, para tornar mais fácil o seu gerenciamento entre entidades.

Além disso, o Open Finance também amplia o escopo para todos os tipos de dados financeiros, como seguros, investimentos e previdência, indo além dos dados bancários.

Em suma, a principal diferença entre esses modelos de negócio, está no uso das APIs que são destinadas para acessar as funcionalidades do setor bancário.

O Open Banking utiliza APIs para acessar dados dos consumidores, enquanto o Open Finance emprega as APIs para obter informações financeiras fornecidas por instituições e bancos.

Além da relação com o Open Banking e o Open Finance, o BaaS também está interligado a um outro conceito do mercado financeiro: o Embedded Finance.

Também conhecido como “finanças embutidas”, este modelo de negócio possibilita que serviços financeiros sejam integrados nas plataformas de empresas não originárias do mercado de crédito. É justamente aí que esses dois conceitos se relacionam.

Afinal, você já sabe que o Banking as a Service é a infraestrutura que permite às empresas não bancárias, a chance de ofertar serviços financeiros sem precisar tirar uma licença própria, certo?

Você também se recorda que esse processo ocorre via APIs bancárias, que são disponibilizadas pelas instituições licenciadas pelo BC, correto?

Como o BaaS é o “back-end financeiro”, pronto para ser integrado, ele precisa atuar em conjunto com um “front-end financeiro”, que vai fornecer a experiência integrada para o usuário final. E aí que entra o Embedded Finance.

Ou seja, o BaaS é a infraestrutura que torna viável a execução do Embedded Finance, que por outro lado, precisa do Banking as a Service para proporcionar a oferta dos produtos financeiros.

Na prática, isso significa que toda a infraestrutura tecnológica e regulatória fica a cargo do Banking as a Service, enquanto o Embedded Finance fica responsável pela experiência do cliente.

Quer um exemplo real? Um varejista que busca estruturar uma operação de cartão white label à sua base de clientes.

A sua atividade core não é banco. Para colocar sua ideia em prática, ele pode contratar um provedor de BaaS de uma fintech white label regulamentada pelo BC.

Assim, o varejistas pode integrar as APIs do Banking as a Service e criar a experiência do cartão de forma direta nos seus canais de venda.

Pelo lado do cliente, ele tem a conveniência de não precisar se deslocar até a loja para solicitar o cartão, o que é importante para não causar ruídos na jornada de compra.

Anteriormente, nós exploramos um pouco melhor sobre o que é o modelo as a service, e como ele permite que as empresas “aluguem” um serviço ou solução desenvolvida por outra empresa.

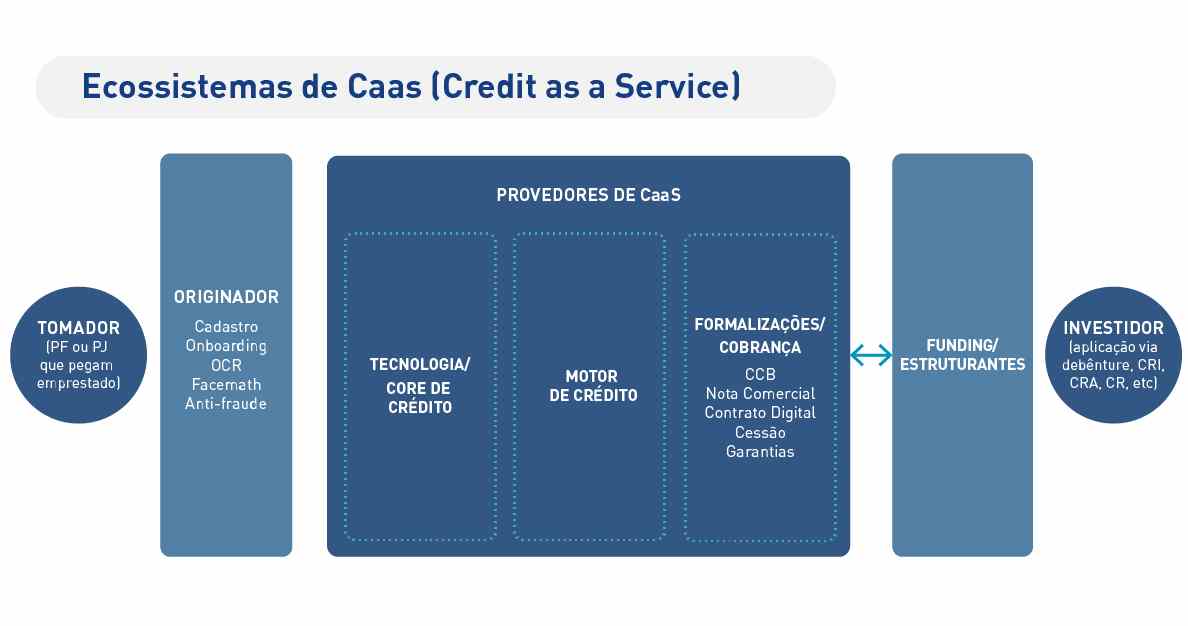

Neste sentido, além do Banking as a Service, existe uma outra solução que merece destaque: o Credit as a Service.

Também conhecido como CaaS, ele significa “crédito como serviço”, sendo um modelo de negócio que possibilita às empresas não financeiras, a oportunidade de oferecer produtos de crédito ao seu ecossistema.

Desse modo, a empresa pode oferecer crédito como um serviço adicional dentro do seu portfólio de serviços e atividades prestadas.

É justamente aí que esses dois formatos sem distinguem, pois o BaaS disponibiliza a infraestrutura completa de serviços bancários via APIs, enquanto o CaaS utiliza as APIs para fornecer serviços de crédito ou financiamento.

Na prática, isso quer dizer que:

Ainda em relação aos serviços disponíveis, o Banking as a Service oferece contas digitais e investimentos, enquanto o Credit as a Service fornece outros serviços, como crédito pessoal e Buy Now Pay Later (BNPL).

Além disso, como mencionamos anteriormente, o BaaS precisa ter uma instituição financeira ou fintech atuando nos bastidores, diferentemente do CaaS, que deve ter o apoio de um parceiro autorizado para que o crédito possa ser concedido.

Por esses e outros motivos, o Credit as a Service, especialista em crédito, é uma das categorias que compõem o Banking as a Service.

A digitalização dos serviços financeiros e a bancarização empresarial não apenas têm democratizado o acesso ao crédito.

Elas também têm aberto portas para que as empresas inovem seus modelos de negócio e apresentem um diferencial competitivo ao mercado.

Neste sentido, o BaaS se destaca como um serviço inovador porque revoluciona o acesso e a oferta dos serviços financeiros.

Afinal, até alguns anos atrás, era “impensável” imaginar que as empresas dividiriam o protagonismo com os bancos, no que diz respeito à oferta de serviços financeiros.

Atualmente, um aplicativo de delivery não precisa ser um banco para lançar uma conta digital para seus entregadores, por exemplo.

O mesmo ocorre com um varejista que deseja lançar um cartão white label para sua base de clientes.

Como essas empresas conhecem muito bem quem são seus consumidores, fica muito mais fácil criar experiências financeiras personalizadas e integradas.

Por exemplo, um aplicativo de freelancers, que pode utilizar a estrutura do BaaS para criar uma conta digital, permitindo que os usuários antecipem recebíveis ou recebam um cartão de crédito com cashback.

Além disso, toda essa inovação pode ocorrer sem que haja um peso regulatório, pois essas empresas não precisam obter uma licença regulatória do BC.

Assim, o Banking as a Service também ajuda a reduzir custos regulatórios e o tempo de entrada no mercado, fatores cruciais para o sucesso da estratégia.

Ademais, o BaaS é um modelo de negócio escalável, que consegue se adaptar de acordo com as demandas das empresas.

Ou seja, não importa se a empresa quer embutir tudo no seu aplicativo ou oferecer apenas uma conta. Por meio dessa solução, isso é possível.

Essa modularidade possibilita o lançamento de produtos financeiros mais customizados e sob medida, acelerando o crescimento dos setores não financeiros e aumentando a suas rentabilidades.

O panorama atual do BaaS indica como este é um modelo de negócio bastante promissor.

Não à toa, ele deve ser um dos pilares para a revolução no sistema financeiro brasileiro nos próximos anos, com algumas estimativas prevendo que esse mercado ultrapasse os US$ 5 bilhões em 2031.

Alguns fatores contribuem para o crescimento exponencial do Banking as a Service no Brasil, como é o caso do aumento no acesso a serviços financeiros digitais e a popularização cada vez maior dos smartphones.

Além disso, a colaboração entre fintechs e bancos tradicionais também é um bom indicativo para o futuro do BaaS no país.

Apoiadas pelas mudanças regulatórias, essas instituições vem trabalhando em conjunto para ampliar suas ofertas de serviços financeiros.

Neste sentido, com o amadurecimento do ecossistema, a tendência é que haja uma consolidação dos players de Banking as a Service, em um cenário no qual os provedores que tiverem uma infraestrutura robusta, certamente deverão prosperar.

Ademais, o BaaS é o principal motor do Embedded Finance no Brasil, que representa o maior mercado da América Latina.

É o que aponta um estudo realizado pela Latin America Embedded Finance Market Intelligence, que indica que as finanças incorporadas deve crescer a uma taxa composta (CAGR) de até 27% até 2029.

Esse panorama indica que o Banking as a Service está deixando de ser uma tendência emergente para se tornar uma parte estrutural da nova hierarquia do sistema financeiro.

Desse modo, as empresas que conseguirem explorar esse potencial, vão assumir o protagonismo na próxima geração de serviços financeiros, como crédito digital ou crédito CDC.

O principal objetivo da descentralização do mercado de crédito foi possibilitar que mais players pudessem desenvolver e estruturar soluções financeiras.

Neste sentido, o BC trabalhou nos últimos anos para regulamentar a atuação desses novos players, abrindo terreno para que a bancarização empresarial se expandisse cada vez mais.

Ao ocupar as brechas que os bancos tradicionais já não conseguiam suprir, as empresas não financeiras tiveram um papel fundamental na democratização das operações de crédito.

Neste sentido, o BaaS é um importante instrumento operacional e estratégico, que proporciona diversos benefícios a quem o utiliza.

Para além dos diferenciais que citamos anteriormente, listamos 5 principais vantagens que sua empresa pode ter ao contratar um provedor de Banking as a Service. Confira:

A bancarização tem como principal premissa, proporcionar novos negócios e aumentar a rentabilidade das organizações não financeiras.

Ao utilizar um provedor de BaaS, a empresa consegue ter uma maior eficiência nas operações, muito por conta da estrutura deste modelo de negócio.

Afinal, as empresas conseguem contar com o apoio e suporte da fintech ou instituição financeira provedora do Banking as a Service, que fornece as licenças e autorizações necessárias.

Isso é especialmente importante para reduzir atritos e melhorar a eficácia da operação, abrindo possibilidades para a criação de novos modelos de negócios.

Em um primeiro momento, a iniciativa de abrir um banco comercial no Brasil pode parecer uma ideia atrativa.

Porém, constituir essa infraestrutura não é para qualquer pessoa, pois não basta ter apenas vontade. Também é preciso ter o famoso “cacife”.

Apenas como curiosidade, o BC exige o capital mínimo de R$ 17,5 milhões para a abertura de um banco no Brasil.

Como nada é muito fácil, não basta apenas ter esse montante financeiro.

Os interessados também devem cumprir diversas regras e exigências obrigatórias para abrir uma nova empresa financeira no país.

Todas essas burocracias podem afastar quem tem interesse em abrir um banco para financiar o seu ecossistema.

Porém, as soluções de BaaS foram desenvolvidas para eliminar essas barreiras, afinal, você não precisa montar uma estrutura regulatória própria.

O provedor de Banking as a Service é quem fica responsável por cuidar da parte de compliance, KYC, sistemas antifraudes e conexão com o Sistema Financeiro Nacional.

Assim, a empresa contratante não precisa ter que lidar com todas essas formalidades, tendo à sua disposição, uma solução segura e customizada.

Com isso, a empresa consegue ter o seu próprio banco sem precisar abrir um banco junto ao BC. Embora isso soe de forma incoerente, não é o que acontece na prática.

Afinal, além de eliminar todas essas questões burocráticas e regulatórias, que demandam muito tempo e dinheiro, o BaaS possibilita que a empresa tenha uma entrada mais rápida no mercado financeiro.

E isso ocorre, justamente, pela não necessidade constituir um banco do zero.

Com uma infraestrutura completa e disponível para utilização via APIs, a empresa consegue reduzir custos de desenvolvimento e ampliar a rentabilidade do seu negócio, com receitas oriundas de um novo serviço.

A partir do momento em que uma empresa elimina a necessidade de utilizar um banco tradicional, e investe no banco white label, ela consegue customizar os serviços financeiros com a sua própria marca.

Ou seja, ao contratar um provedor de BaaS, é possível oferecer diversos tipos de serviços bancários customizados.

Alguns exemplos, são pagamentos de boletos, abertura de contas digitais, cartões personalizados, programas de cashback, entre muitas outras opções.

Essa maior flexibilidade e personalização dos produtos bancários e de crédito é fundamental para que essa estratégia gere cada vez mais valor ao mercado.

Por fim, mas não menos importante: empresas que contam com uma estrutura de bancarização para financiar o seu próprio ecossistema, conseguem alcançar um novo perfil de consumidor.

Afinal, ninguém conhece melhor quem são os clientes do que as próprias empresas. Assim, é possível oferecer soluções direcionadas, que ajudam na conversão desses novos clientes.

Imagine que você é dono de um varejo e percebe que muitas pessoas costumam frequentar uma lotérica para pagar boletos e outras contas.

Para resolver essa dor, você pode contratar um provedor de BaaS e passar a oferecer a opção para que o cliente pague esses boletos diretamente no site ou aplicativo da sua loja.

Essa ação ajuda na fidelização de um novo público, impactando diretamente no aumento da carteira de clientes do seu negócio.

O exemplo que trouxemos anteriormente sobre o varejo faz muito sentido quando falamos sobre BaaS.

Apesar de qualquer empresa poder tirar proveito dos benefícios que essa solução oferece, os varejistas compõem um dos setores que mais são impactados positivamente por este modelo de negócio.

Essas vantagens não se resumem apenas na possibilidade de oferecer serviços financeiros sem precisar constituir um banco de varejo do zero.

A seguir, listamos 3 principais ganhos que os varejistas conseguem alcançar ao utilizar um provedor de Banking as a Service. São elas:

Sem dúvida, o principal ganho que o varejista consegue ter ao usar uma plataforma de BaaS, é na sua lucratividade. Afinal, é possível gerar novas fontes de receita.

O principal desafio enfrentado pelos varejistas brasileiros é diversificar os seus canais de aquisição, especialmente em um cenário no qual as vendas parceladas são muito relevantes.

Pesquisas da área estimam que alguns setores costumam parcelar entre 50% a 70% das vendas feitas via cartão de crédito.

Porém, quando essas vendas ocorrem pela estrutura de um banco tradicional, elas não proporcionam eficiência tributária adequada.

Isso ocorre, pois os grandes bancos cobram o pagamento de juros nessas vendas parceladas.

Ao utilizar uma infraestrutura de Banking as a Service, o varejista consegue obter essas taxas de transações sobre os pagamentos, justamente por eliminar a necessidade de intermediação do banco.

Mas, não é só isso. O varejo também pode lucrar com outras tarifas financeiras, como o crédito pessoal, juros de crédito e antecipação de recebíveis.

Além disso, também é possível optar lucro com participação em spread de crédito, por meio de um Fundo de Investimento em Direitos Creditórios (FIDC) ou Securitizadora.

Apesar das vendas parceladas no cartão de crédito dominarem o cenário do varejo, ele ainda é um instrumento de pagamento restrito a alguns públicos.

Um estudo realizado pela Quaest, com base nos dados das pesquisas nacionais domiciliares realizadas em 2024, indicou que apenas 40% da população de baixa renda possui cartão de crédito.

Por outro lado, 60% não têm acesso a essa forma de pagamento, que é mais popular entre a classe média (58%) e alta (73%).

Neste sentido, o provedor de BaaS pode ajudar o varejista a atrair esse público que não está habilitado para ter um cartão de crédito pessoal.

É fácil de entender como isso ocorre. Imagine que um cliente vá até a loja e solicite a abertura de uma conta digital.

Como as operações bancárias são 100% definidas pelo varejista, ele pode prover condições atrativas de pagamentos ou outras opções de financiamento com taxas de juros reduzidas.

Essa atratividade ajuda o varejista a atrair e fidelizar novos clientes, e também, permite que ele retenha os consumidores que já compõem a sua carteira.

No ano de 2024, o e-commerce no Brasil apresentou um crescimento significativo, indo de encontro à digitalização dos serviços financeiros no país.

Segundo a Associação Brasileira de Comércio Eletrônico (ABComm), este setor faturou R$ 204,3 bilhões, com um aumento de 10,5% em relação a 2023.

O cenário para 2025 também é bastante animador, pois a ABComm projeta um faturamento na casa de R$ 234,9 bilhões para o e-commerce brasileiro, com um ticket médio de R$ 539,28.

A tendência é que esse crescimento seja impulsionado por soluções inovadoras, como o Real Digital e a ampliação das opções de pagamento digital.

Este panorama traz uma certeza: varejistas que ainda não olham com carinho para seus canais digitais, podem estar perdendo grandes oportunidades.

Ao utilizar um provedor de BaaS, o varejo consegue criar banco digital e oferecer serviços e produtos financeiros via aplicativos móveis e sites.

Assim, ao investir na expansão do ecossistema digital, o varejista consegue eliminar uma série de processos burocráticos.

Nos últimos anos, o Retail Banking tem crescido cada vez mais no varejo brasileiro, ampliando a área de atuação desse setor para o mercado financeiro.

Isso tem ocorrido especialmente por meio do Embedded Lending e da oferta de crédito aos clientes, em uma estratégia que pode assumir diferentes formatos, como é o caso do BaaS.

Mas, mesmo com todas as razões e vantagens que apresentamos anteriormente, ainda assim você pode se questionar se deveria realmente investir nesta estrutura.

Para te ajudar a não ter dúvidas sobre como o Banking as a Service pode girar o seu varejo na direção certa, nós listamos outros benefícios que essa solução oferece:

Vale ressaltar, que apesar de citarmos diretamente o varejo, qualquer segmento de negócio pode usufruir dessas vantagens.

Ou seja, pequenas fábricas, grandes indústrias, plataformas de marketplace e até mesmo os bancos tradicionais, podem utilizar um provedor de BaaS e aproveitar esses benefícios.

Assim, ao utilizar a tecnologia e infraestrutura regulatória do BaaS, essas empresas otimizam e tornam muito mais seguros os processos, proporcionando ganhos para todos os envolvidos.

Grandes varejistas brasileiros já utilizam modelos baseados em BaaS para fortalecer seu braço financeiro.

Essa estratégia não apenas gera renda extra, como também, ajuda a criar uma base de clientes mais conectada com o ecossistema da marca.

A seguir, listamos alguns exemplos de Banking as a Service aplicado no varejo, em diferentes operações de crédito. Confira:

Quando falamos sobre Conta Digital, o Mercado Pago é um dos grandes exemplos de empresas do varejo que têm adotado soluções de BaaS para fornecer serviços financeiros integrados à sua base de clientes.

O Mercado Pago é a plataforma de pagamentos do Mercado Livre. Embora funcione como uma fintech independente, ela teve origem no varejo online.

Neste sentido, o Mercado Pago oferece diversos serviços financeiros, como carteiras digitais, maquininhas de cartão, crédito pessoal e para empresas, além de opções de investimentos.

Todos esses serviços financeiros ajudam a ampliar o ecossistema digital do Mercado Livre, incentivando a fidelização dos clientes e aumentando a frequência de compras.

Apenas a título de curiosidade, em 2023, o Mercado Livre registrou uma receita líquida total de US$ 14,5 bilhões.

Desse montante, aproximadamente US$ 4,7 bilhões foram decorrentes dos serviços financeiros, correspondendo cerca de 32,4% do total das receitas.

Outra gigante varejista brasileira que tem investido fortemente na sua vertical financeira, é a Magalu, por meio do MagaluPay.

O braço financeiro do grupo é um dos principais responsáveis pela fintechzação da Magalu e do crescimento na oferta do crédito digital.

O MagaluPay atua como uma instituição de pagamento, que integra produtos como crediário próprio, venda de seguros e o cartão Magalu, que juntos, correspondem a mais de 20% do faturamento total da empresa.

Oura solução que vem ganhando cada vez mais espaço na Magalu é o crediário bancarizado.

Também conhecido como CDC Digital, ele é uma evolução do tradicional carnê, sendo destinado para financiar compras de pessoas físicas que tenham um ticket mais elevado.

A principal diferença dessa modalidade para o crediário físico está na digitalização, que é feita de forma totalmente online.

No caso da Magalu, isso ocorre através do SuperApp Magalu. O cliente pré-aprovado para o carnê digital passa a ter a oportunidade de parcelar sua compra pelo carnê no checkout.

Esse processo ocorre de forma bastante fluida. pois o cliente mesmo consegue definir o total de parcelas dentro do SuperApp Magalu.

Tudo isso é possível, por meio das soluções de CaaS e BaaS, que permitem que a Magalu disponibilize esses produtos financeiros sem ter que desenvolver uma infraestrutura bancária própria.

Assim, a empresa consegue personalizar e adaptar os serviços de acordo com as necessidades individuais da sua base de clientes.

A Riachuelo é outra grande varejista brasileira que oferece produtos financeiros, como cartões de crédito, seguros e empréstimos. Isso ocorre por meio da Midway, o braço financeiro pertencente ao grupo.

Além desses produtos, a Riachuelo também possui a operação de Cartão Private Label, um cartão de crédito emitido de forma exclusiva pela loja.

Esse cartão é destinado exclusivamente para compras dentro do ecossistema da Riachuelo. permitindo que os clientes tenham acesso a descontos e condições especiais de pagamento.

Para gerar mais eficiência nessa operação, a empresa utiliza soluções de BaaS para bancarizar o Cartão Private Label.

Assim, a empresa consegue integrar novas tecnologias de forma ágil e eficiente nesta operação tão popular, sem ter que desenvolver internamente essa solução.

Por fim, a Koerich, tradicional rede de varejo em Santa Catarina, também utiliza soluções de BaaS para rodar a sua operação de Empréstimo Pessoal.

Isso ocorre por meio da Kredilig S.A. – Crédito, Financiamento e Investimento, instituição financeira ligada ao Grupo Koerich.

Nesta operação, a empresa permite que os clientes façam compras parceladas e acessem limites de crédito exclusivos.

Ao utilizar as plataformas de Banking as a Service, a Koerich consegue disponibilizar produtos financeiros personalizados à sua base de clientes, sem precisar se tornar uma instituição financeira completa.

Se você chegou até aqui na leitura deste guia, conseguiu compreender de forma clara como o BaaS abre diversas oportunidades para o crescimento do varejo.

Por isso, se você ainda não utiliza um provedor de Banking as a Service, é altamente recomendável que você avance nesta estratégia em seu negócio.

Para tal, é importante que você encontre um parceiro que ofereça uma API que seja adaptável às normas do BC.

Essa API também deve ser personalizável, para atender às demandas dos seus clientes e proporcionar uma boa experiência ao usuário final.

Além disso, o provedor de BaaS também deve ter expertise tecnológica e regulatória comprovada no mercado, a fim de garantir que as operações de crédito ocorram de forma segura e estável.

A GIRO.TECH sabe como essas boas práticas fazem a diferença para a eficiência na concessão do crédito.

É por isso que nós estamos prontos para ajudar sua empresa a aproveitar todas as oportunidades que a bancarização pode oferecer!

Nós oferecemos uma plataforma completa de CaaS, uma das categorias que compõem o BaaS. Assim, o seu varejo pode desenvolver atividades de crédito e construir a sua infraestrutura de financiamento.

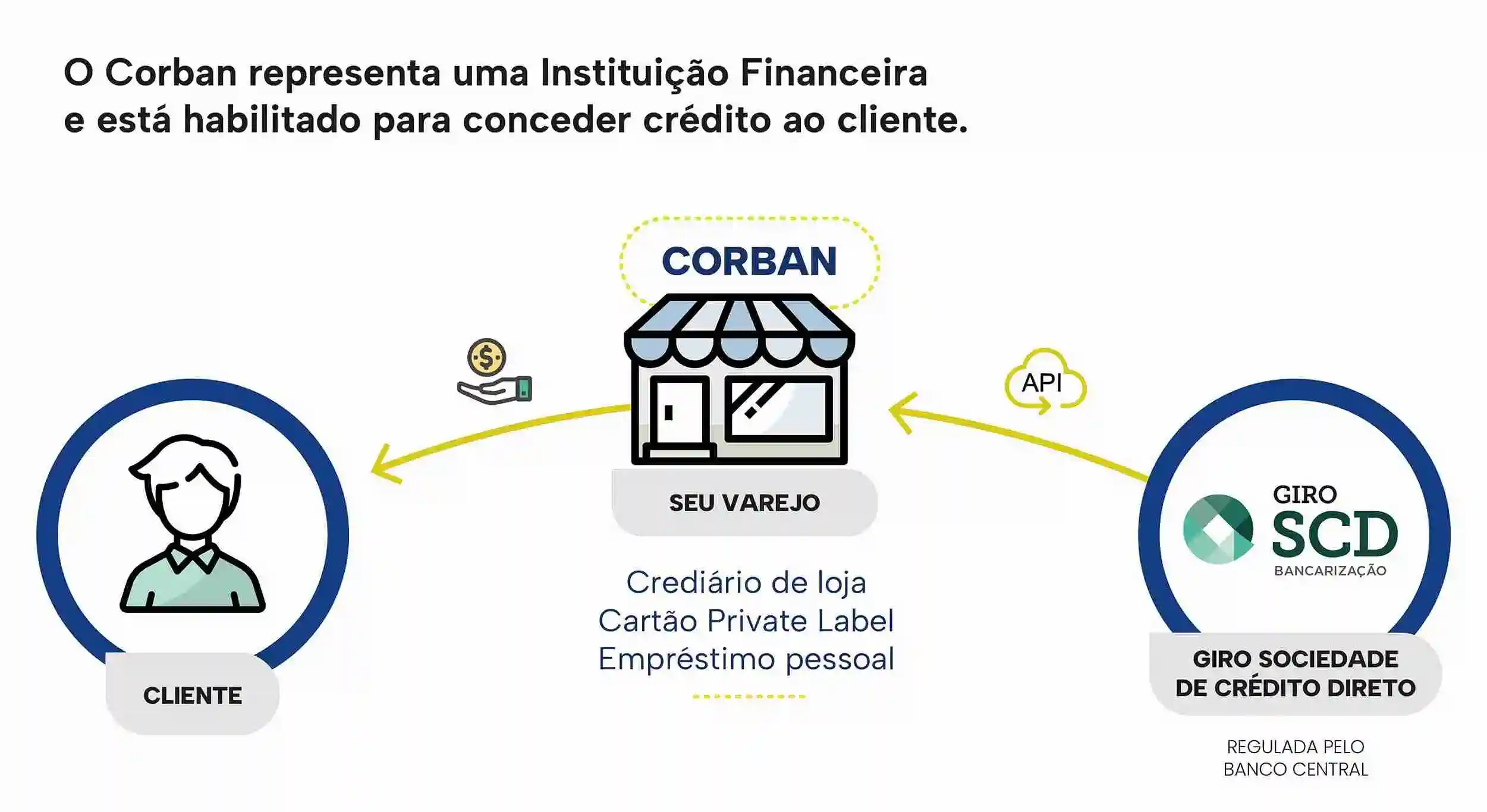

A Giro SCD é a nossa Sociedade de Crédito Direto (SCD), que possui todas as licenças regulatórias exigidas pelo BC.

Por meio dela, nós podemos habilitar nossos clientes como corbans, que utilizarão nossas APIs para estabelecer contratos de crédito com seus próprios clientes.

Além das licenças SCD, a GIRO.TECH também oferece diversas outras soluções inovadoras e tecnológicas para a emissão da Cédula de Crédito Bancário (CCB).

Assim, como uma tecnologia robusta, escalável e que realmente funciona, nós estamos preparados para ajudar o seu varejo a ter margem de banco e transformar seu crédito em resultado!

Isto posto, após concluir a leitura deste guia, você pôde conhecer melhor todas as particularidades e diferenciais que o BaaS oferece às empresas.

O principal intuito deste artigo foi trazer luz às questões que envolvem a bancarização, principalmente se você busca conceder crédito ao seu ecossistema.

Este informativo trouxe desde o conceito de Banking as a Service, passando pelo seu panorama atual e mostrando como esse modelo de negócio é, de fato, inovador.

Além do mais, você também conferiu as vantagens e benefícios que o BaaS oferece ao varejo e às demais empresas que buscam se bancarizar.

Ao conhecer melhor esse serviço, você conseguiu ter melhores condições para avaliar se a bancarização é a estrutura mais adequada ao seu negócio.

Ademais, uma coisa é certa: se a sua resposta para a pergunta anterior foi sim, e você deseja dar esse próximo passo estratégico, a GIRO.TECH está pronto para te apoiar!

Nós oferecemos soluções completas de securitização e bancarização, para que sua empresa ofereça serviços de crédito aos seus clientes sem precisar atuar como uma instituição regulada pelo BC.

Entre em contato com nossos especialistas, solicite uma reunião, e acelere o seu crescimento com uma estrutura para crédito que realmente funciona!

Na Mídia