Tudo sobre como montar uma SCD para bancarizar seu negócio!

Conheça melhor o que é uma SCD e entenda como ela pode ajudar a bancarizar as operações de crédito em sua empresa!

30/01/2025

Nossas Soluções

Bancarização

Utilize nossa licença bancária como serviço para formalizar contratos de crédito com seus clientes. Tecnologia e transparência na emissão de CCB

Securitização

A GTS Securitizadora, pode criar estruturas exclusivas para sua empresa realizar a emissões e criar sua própria estrutura de securitização.

Conheça melhor o que é uma SCD e entenda como ela pode ajudar a bancarizar as operações de crédito em sua empresa!

30/01/2025

O que é SCD? Se você é entusiasta do mercado financeiro, ou busca uma estrutura para bancarizar o seu negócio, certamente, já ouviu falar dela.

A Sociedade de Crédito Direto é um tipo de instituição financeira que vem se tornando cada vez mais popular nos últimos anos. E isso tem um motivo muito claro.

Afinal, muitas empresas tem optado por investir na bancarização, um processo muito conhecido no mercado financeiro, e que tem como principal objetivo, garantir que as empresas assumam o papel de banco.

Apenas a título de curiosidade, dados disponibilizados pelo Banco Central (BC), indicam que o número de Sociedades de Crédito Direto, presentou um crescimento significativo no Brasil.

Em 2021, eram 55 SCDs autorizadas pelo BC a operar. Porém, esse número aumentou para 124 em setembro de 2024, representando um aumento de 125% no período.

Este cenário reitera aquilo que sempre falamos em nossos artigos: no futuro, toda empresa irá atuar como um banco, financiando o seu ecossistema.

Embora a bancarização precise ser considerada como uma decisão estratégica, ela requer um investimento significativo, principalmente quando a empresa opta por fazer essa abertura por conta própria.

Entretanto, caso a empresa opte por fazer essa abertura com uma fintech white label que estruture toda a operação, como a GIRO.TECH, que oferece a bancarização como um serviço, esse custo de investimento fica muito mais acessível.

Todavia, para que você entenda melhor tudo o que precisa saber para montar uma SCD e bancarizar seu negócio, nós preparamos este guia completo.

Portanto, separe um tempo de qualidade e confira este conteúdo, pois ele está repleto de informações que serão muito úteis ao seu negócio. Vamos lá?

Primeiramente, precisamos começar do começo. Afinal, é de suma importância que você conheça essa estrutura financeira.

Mas, o que é uma SCD? Ela, nada mais é, do que a sigla para Sociedade de Crédito Direto.

Ela é uma instituição financeira regulada pelo BC e pelo Conselho Monetário Nacional (CMN), sendo especialista em estruturar operações de concessão de crédito.

Neste sentido, o intuito principal dessa instituição é fornecer empréstimo de forma direta com os tomadores, sem que um banco tradicional precise intermediar a operação.

Quando falamos dessas sociedades, outro ponto interessante é a possibilidade delas emitirem Cédulas de Crédito Bancário (CCB), documento responsável por formalizar, juntamente ao BC, as operações de crédito.

Desse modo, fica viável alocar esses recursos para a concessão de crédito e financiamentos em condições mais atrativas, seja para pessoas físicas ou jurídicas.

Graças a essa personalização, a SCD consegue cumprir uma importante função na economia, simplificando o acesso ao crédito e outros serviços financeiros.

Sendo assim, a Sociedade de Crédito Direto aparece como uma ótima opção para empresas e consumidores que buscam realizar empréstimos ou financiamento de forma menos burocrática, com taxas e condições mais acessíveis do que as oferecidas pelas instituições financeiras tradicionais.

Por esses e outros fatores, que essa instituição financeira tem se popularizado cada vez mais, pois ela proporciona diversas vantagens, tanto para o consumidor final, quanto para os novos players do mercado financeiro.

Agora que você já entendeu o que é SCD, fica mais fácil de compreender como ela funciona na prática. Esse é um ponto importante, e que merece a sua atenção.

O Banco Central considera que as Sociedades de Crédito Direto são um dos tipos de fintechs de crédito autorizadas a operar no Brasil em ambiente digital.

Para tal, elas precisam atender os requisitos que se aplicam às fintechs (Resoluções 4.656, 4.657 e 4.970 do Conselho Monetário Nacional).

Contudo, o BC também precisa autorizá-las a operar, conforme citamos anteriormente.

Apesar disso, dentre as licenças de instituições financeiras, a SCD é uma das mais leves, e proporciona grande acesso a atividades reguladas pelo BC, tais como:

Concessão de crédito com capital próprio;

Emissão de moeda eletrônica;

Acesso ao Pix direto;

Emissão de contas e custódia de capital de clientes;

Entre outros.

Apesar de todo o poder da SCD, muitas vezes ela é criada apenas para realizar a primeira atividade, no caso, conceder crédito.

Para esse fim, a estrutura apresenta dois aspectos que podem ser resolvidos por meio da securitização. São eles:

A SCD só pode operar com capital próprio. Ou sejam, ela não pode fazer captação pública de recursos. Assim, fica limitada ao saldo disponibilizado pelos sócios.

Além disso, a Sociedade de Crédito Direto precisa ser aberta, de forma obrigatória, no regime de Sociedade Anônima (S/A).

Isso significa, que ela precisa seguir as exigências estabelecidas para este regime, como é o caso das regras previstas na Lei das S/As (Lei 6.404 de 1976).

Ademais, outro ponto importante em relação ao funcionamento da SCD, é que ela deve respeitar, o limite mínimo de capital integralizado e patrimônio líquido de R$ 1 milhão.

Assim, caso optem por este modelo de negócio, os sócios precisam ter, de forma imediata, a quantia de R$ 1 milhão, para que haja esse capital social da SCD.

Além do mais, é importante salientar, que o BC também pode solicitar um aporte financeiro maior do que este ao longo do processo.

Caso os sócios não tenham esse montante em mãos, não é possível realizar a abertura da Sociedade de Crédito Direto.

Como ocorre com a maioria das atividades de instituições financeiras, a receita de juros das operações tem uma incidência de tributos elevada.

Assim, essas restrições da SCD em relação ao banco tradicional, se tornam empecilho para empresas de menor porte ou que iniciaram recentemente suas atividades.

Apesar de todas essas nuances, o próprio BC vem eliminando outras burocracias, a fim de facilitar o acesso ao crédito, especialmente para as Pequenas e Médias Empresas (PMEs), que buscam se bancarizar.

Se você é entusiasta do mercado de crédito, ou busca ser um novo player, provavelmente, já tem conhecimento sobre as diversas possibilidades que o setor oferece.

Neste sentido, é bastante comum algumas instituições terem maior liberdade para realizar certas atividades financeiras.

Contudo, também existem instituições que não tem um escopo mais generalista.

Se por um lado, essa especialização faz toda a diferença, por outro, acaba limitando a atuação desses modelos de negócio. É o que ocorre com a SCD.

A Sociedade de Crédito Direto é especializada em operação de crédito. Por conta disso, as atividades que ela pode realizar, acabam sendo mais limitadas. São elas:

De todos esses serviços, podemos destacar três deles: estruturar operações de crédito, emitir instrumento de pagamento pós-pago e emitir moeda eletrônica.

A seguir, falamos um pouco melhor sobre as particularidades desses serviços:

Quando uma empresa, seja ela do ramo da indústria, agronegócio, varejo, ou qualquer outro segmento, opta por financiar o seu ecossistema, utilizando seu próprio capital, ela, naturalmente, busca estruturar operações de crédito que fazem sentido ao seu negócio.

Neste contexto, é comum muitas dessas organizações que buscam a bancarização empresarial, acreditarem que a SCD é uma boa solução para resolver essa demanda.

E isso faz todo o sentido, afinal, a Sociedade de Crédito Direto possibilita que a empresa traga as operações de crédito “para dentro de casa”.

Assim, é possível conceder empréstimos ou financiamentos à sua base de clientes.

Neste cenário, a empresa realiza a venda normal dos seus produtos e mercadorias, enquanto a sua SCD disponibiliza o aporte necessário para que o cliente realize a compra. Posteriormente, esse valor será devolvido pelo próprio cliente, a prazo e com juros.

Desse modo, além de receber o dinheiro pela venda, também é possível gerar uma receita adicional, oriunda dos juros da concessão de crédito, afinal, a transação não conta com a participação de um banco comum.

Mas, não é só isso. Além de financiar o crédito, a Sociedade de Crédito Direto também é habilitada a comprar e vender títulos de crédito existentes, como notas promissórias do seu credor de origem.

Com isso, a partir do momento em que o devedor pagar esses títulos, quem irá recebê-los é a SCD.

Do mesmo modo, a instituição também pode negociar as notas promissórias para outro credor. Neste caso, quando o devedor efetuar o pagamento, será esse novo credor quem receberá o valor correspondente.

Além das operações de crédito, a SCD também consegue emitir instrumentos de pagamento pós-pagos, como por exemplo, o cartão de crédito.

Quando falamos de vendas a prazo, o cartão de crédito é uma das modalidades mais comuns no Brasil.

No ano de 2024, mais de 4 trilhões de reais foram movimentados por meio das transações com cartões de crédito, representando uma marca histórica para o país, segundo projeções realizadas pela empresa de inteligência de dados Núclea.

Graças a esse instrumento de pagamento, as pessoas conseguem dividir o valor total da compra, adiando o pagamento integral da venda.

Até por conta da sua popularidade, o cartão de crédito se mostra como uma importante ferramenta para o varejo conceder crédito aos seus clientes.

Assim, a emissão do cartão de crédito, é um dos principais serviços realizados pelas SCDs, ajudando a fomentar o acesso ao crédito e estimular a economia no varejo.

Por fim, outro serviço comum realizado pela SCD, é a emissão de moeda eletrônica, embora essa transação ainda traga algumas dúvidas.

Afinal, diferentemente do que muitas pessoas costumam pensar, a moeda eletrônica à qual as regulamentações da Sociedade de Crédito Direto fazem referência, não são criptomoedas.

Diferentemente do que ocorre com o cartão de crédito, a moeda eletrônica é um instrumento de pagamento pré-pago. Um exemplo comum, é muito conhecido, é o vale-refeição.

Neste caso, esses instrumentos pré-pagos permitem que seja realizado o depósito prévio de um valor, gerando um crédito para o cliente.

Assim, esse crédito poderá ser utilizado para compensar as compras realizadas posteriormente.

Com isso, embora seja uma forma diferente de crédito, a emissão de moeda eletrônica realizada pela SCD, também ajuda a democratizar o acesso ao crédito.

Porém, apesar da Sociedade de Crédito Direto oferecer todos esses serviços, ela também precisa seguir algumas regras determinadas pelo BC.

As principais delas, são a necessidade de registro, além de outros critérios que visem proteger o consumidor e garantir a segurança e transparência nas operações de crédito.

Conforme observamos no tópico anterior, as atividades as quais uma SCD pode realizar, são um pouco limitadas.

Neste sentido, uma das principais dúvidas entre os players do mercado, é se a Sociedade de Crédito Direto pode oferecer serviços de pagamento.

Além das operações de crédito, emissão de instrumentos pós-pagos, emissão de moeda eletrônica, e demais serviços que citamos anteriormente, a SCD pode ofertar atividades não regulamentadas, bem como outros serviços regulamentados pelo BC e pelo Conselho Nacional de Seguros Privados (CNSP).

Entre essas atividades permitidas pela CNSP, a Sociedade de Crédito Direto pode utilizar uma plataforma digital para atuar como intermediária na venda de seguros associados às operações de crédito que disponibiliza.

Em outras palavras, significa que a SCD pode realizar análise de crédito e serviços de cobranças para terceiros, servindo como meio de pagamento, pois ela funciona como uma plataforma, na qual, o dinheiro estará circulando durante toda a operação.

Isso é possível pela emissão de CCB, documento responsável por formalizar e financiar uma operação de crédito.

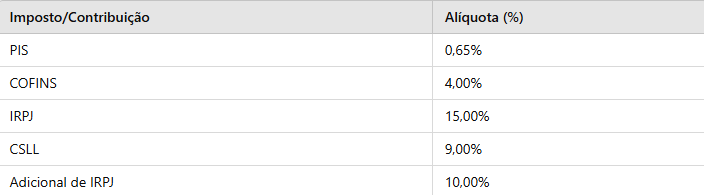

Anteriormente, nós citamos que a SCD costuma ter que lidar com uma alta taxa tributária, especialmente pela receita de juros das operações de crédito.

De modo geral, os principais tributos pagos por uma SCD são os seguintes:

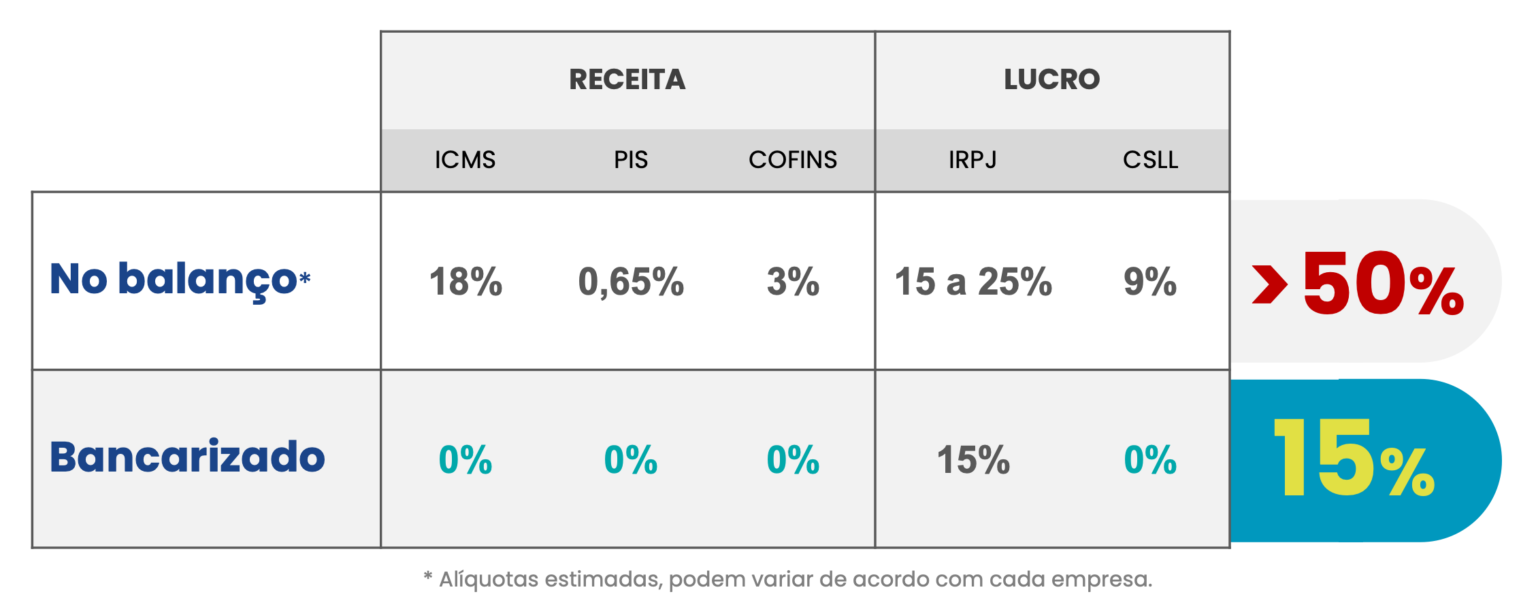

Com essa carga tributária, e sem a possibilidade de alavancagem, uma operação de concessão de crédito dentro da SCD pode não ser tão atrativa.

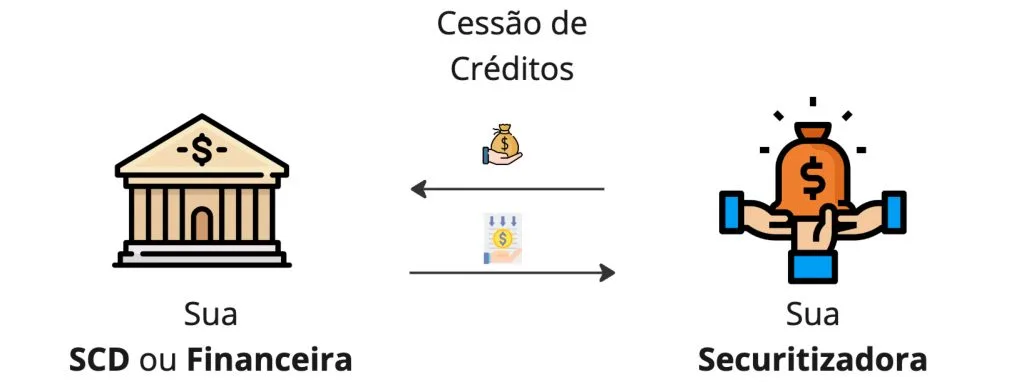

Para resolver esse problema, muitas instituições financeiras recorrem à securitização e passam a “encarteirar” suas operações em uma Securitizadora ou FIDC.

O infográfico acima representa melhor como funciona a operação de cessão de crédito.

Desse modo, a SCD atua como uma ferramenta para formalizar os contratos de crédito, também conhecidos como CCB e, posteriormente, fazer a cessão para o veículo de securitização, que pode ser uma Securitizadora ou FIDC, e que será responsável por manter esses ativos.

Além disso, também é função do veículo de securitização, realizar a receita de juros e direcionar aos investidores.

Ademais, esse mecanismo ajuda a isolar os ativos e os riscos associados aos balanços das empresas originais.

Além do mais, por ser uma estrutura de captação, o veículo de securitização proporciona algumas vantagens importantes, sendo as principais delas:

No caso do FIDC, a tributação acontece apenas no resgate do investidor, seguindo a tabela regressiva da renda fixa:

Ademais, além da questão tributária, o veículo de securitização também permite a captação de recursos de terceiros e alavancagem da operação.

Isso dá o poder para o dono da operação atuar de fato como um banco, captando a uma taxa mais baixa e gerando spread financeiro na operação.

Essa expressão, nada mais é, do que a diferença entre os juros que o banco cobra ao emprestar e a taxa que ele mesmo deve pagar ao captar o dinheiro.

Sendo assim, a securitização de créditos apresenta benefícios tributários significativos em comparação com a realização de uma operação de crédito com capital próprio dentro do balanço da SCD.

O embasamento regulatório existente fornece a segurança necessária para a realização dessas operações no Brasil, permitindo que empresas se beneficiem dos incentivos proporcionados pela securitização de créditos.

Se você chegou até aqui na leitura, conseguiu compreender melhor todas as nuances que envolvem uma SCD.

Desse modo, caso você tenha interesse em bancarizar o seu negócio, saiba que essa instituição financeira é uma ótima alternativa para tal.

Entretanto, conforme já citamos anteriormente, o processo para abrir uma Sociedade de Crédito Direto não é dos mais simples.

Afinal, para que ela seja estruturada, é preciso atender a uma série de requisitos determinados pelos órgãos reguladores, como é o caso do Banco Central.

Além de toda a documentação exigida pelo BC, existem outras regras que devem ser seguidas, como:

Abertura da empresa no regime de Sociedade Anônima (S/A);

Ter, no mínimo, R$ 1 milhão de capital integralizado e patrimônio líquido (Esse valor pode aumentar, caso a SCD tenha interesse em operar serviços de pagamento. Neste caso, o capital social mínimo será o resultado da soma do mínimo exigido na Resolução CMN n. 5.050, de 25 de novembro de 2022, e o mínimo exigido na Resolução BCB n. 80, de 25 de março de 2021, para cada serviço de pagamento);

Operação estruturada com recursos próprios, sem ajuda de terceiros;

Comprovação que os recursos aportados na operação foram conquistados de forma lícita;

Proibição de alavancagem financeira;

Operação da SCD ocorrer exclusivamente de forma digital;

Criação de uma holding exclusiva para participação em instituição financeira;

Estrutura de compliance determinada pelo BC.

Além de todos esses requisitos, vale destacar que o custo mínimo apontado para a constituição de uma SCD é de, aproximadamente, R$ 600 mil, podendo ultrapassar a casa do R$ 1 milhão, isso sem considerar o capital social e o patrimônio líquido aportados inicialmente.

Assim, caso atenda a todos os requisitos, a empresa vai passar por uma auditoria e entrevista com o BC, para só então, saber se a operação foi ou não aprovada.

Além de ser extremamente burocrático, todo esse processo para a constituição de uma SCD pode demorar mais de um ano até ser homologado.

Assim como ocorreu com o movimento da bancarização, em geral, a SCD surgiu para sanar demandas que os bancos tradicionais não estavam conseguindo resolver no mercado financeiro.

Até por conta disso, ela possibilita inúmeras vantagens para quem busca fazer uso dos serviços dessa instituição financeira.

A seguir, listamos três principais motivos para você considerar utilizar esse modelo de negócio em seu ecossistema. Veja:

Se você já acompanha o nosso blog, sabe que falamos muito sobre a popularização da bancarização das empresas.

Esse movimento tem feito com que muitas organizações busquem bancarizar suas operações de crédito, e financiar a sua própria base de clientes.

O principal ganho proporcionado por este modelo de negócio, é o fato da empresa conseguir emitir CCB das suas próprias operações de crédito.

Assim, fica muito mais viável fazer a separação da receita de juros do fluxo de caixa, o que é seguramente importante para que haja mais eficiência tributária.

Que a tecnologia oferece diversos ganhos às empresas, disso não há dúvidas.

Quando trazemos essa questão para à realidade da bancarização, isso faz ainda mais diferença, afinal, ter uma infraestrutura robusta e tecnológica não apenas permite que uma empresa consiga ter uma operação de crédito realmente eficiente.

Ela também ajuda a tornar a experiência do cliente muito mais fluida, facilitando a sua jornada de compra, que pode ocorrer sem atritos.

Além disso, pelo fato dessa instituição operar em um ambiente totalmente digital, é possível fazer a integração entre a sua licença SCD e o seu próprio negócio.

Essa estrutura não apenas oferece um importante diferencial tecnológico. Ela também proporciona muito mais rapidez e flexibilidade na condução dos processos.

Por fim, outro diferencial importante que a SCD oferece, é a possibilidade das empresas terem mais acessibilidade nas taxas de juros, principalmente por não precisar utilizar o intermédio de um banco comercial.

Na prática, esse modelo de negócio representa um grande diferencial competitivo para essas empresas, que conseguem ter mais economia tributária com os impostos, ao mesmo tempo em que destravam novas fontes de receitas.

Pelo fato de poder oferecer serviços de pagamento, a SCD se mostra como uma excelente alternativa no auxílio ao varejo, especialmente por conceder crédito de maneira prática e ágil, sem depender das instituições financeiras tradicionais.

Todavia, o processo para estruturar uma SCD e para que ela seja autorizada pelo BC, é muito burocrático, conforme vimos nos itens anteriores.

Por isso, muitas empresas varejistas optam por se tornar parceiras de instituições que oferecem o modelo Credit as a Service (CaaS), como a GIRO.TECH, para estruturar suas operações de crédito.

Desse modo, o varejista não precisa se preocupar com a regulamentação, e pode focar seus esforços apenas no relacionamento com o cliente.

Isso é possível, pois o processo financeiro, burocrático e tecnológico fica a cargo do parceiro, responsável por fornecer toda a infraestrutura para que a operação rode.

Entre os principais serviços buscados pelos varejistas, podemos destacar alguns, como crédito bancarizado, empréstimos pessoais, cartões private label, financiamento de vendedores em marketplace, e crédito consignado.

Portanto, ao oferecer possibilidades de financiamento com capital próprio, diretamente ao consumidor na loja, assim como a seus colaboradores e demais vendedores do ecossistema, a SCD simplifica o acesso ao crédito, proporcionando a aquisição de produtos e mercadorias de maior valor.

Além disso, essa instituição financeira também permite que eventuais parcelamentos ocorram em condições diferenciadas, reduzindo juros e prazos.

Com isso, o varejo pode ampliar a sua gama de ofertas, bem como diversificar e aumentar seu capital de giro e suas fontes de receita, fatores cruciais para que o negócio tenha uma maior lucratividade e rentabilidade.

Conforme vimos no item anterior, a SCD consegue cumprir um importante papel no apoio ao varejo.

Embora empresas dos mais diferentes segmentos, como indústrias e agronegócios, estejam se abraçando ao fenômeno da fintechzação, é inegável que ele vem se tornando muito popular no varejo.

Afinal, os varejistas são sedentos em financiar o seu capital financeiro. E isso faz todo o sentido, especialmente se consideramos a realidade ao qual o Brasil está inserido.

Dados divulgados recentemente pela Confederação Nacional de Dirigentes Lojistas (CNDL) e pelo Serviço de Proteção ao Crédito (SPC Brasil), em parceria com a Offerwise, indicam que 94% dos consumidores brasileiros possuem alguma conta em banco.

Destes, 60% mantém contas tanto em bancos físicos quanto digitais. Se considerarmos que meios de pagamento digitais, como o Pix e o Buy Now Pay Later (BNPL), estão cada vez mais populares entre os varejistas, faz todo o sentido a busca incessante que este setor tem realizado, para estruturar operações de crédito dentro do seu ecossistema.

Neste sentido, existem alguns exemplos clássicos de operações de crédito que o varejo pode realizar, ao optar por utilizar uma SCD. Abaixo, listamos três principais delas:

O crediário físico é, historicamente, uma das formas de financiamento de compras à prazo, mais utilizadas pelo segmento do varejo brasileiro.

Também conhecido como CDC Digital, essa modalidade permite que os consumidores realizem compras parceladas diretamente no próprio estabelecimento, sem ter que utilizar o apoio de um banco tradicional.

Apesar das vantagens que essa operação proporciona, principalmente aos varejistas que tem empresas de pequeno e médio porte, quando feita no próprio balanço, ela gera pouca eficiência tributária.

O motivo para isso, é que os varejistas não conseguem fazer a cobrança de juros nas vendas parceladas do mesmo modo que os bancos financeiros costumam fazer.

Por isso, quando um varejista decide bancarizar o seu crediário loja, e utilizar o apoio de uma SCD, é possível ter mais independência e autonomia para concretizar a operação de crédito.

Ao ter o suporte de uma Sociedade de Crédito Direto, o varejista consegue cobrar os juros nas vendas a prazo, bem como definir condições atrativas, utilizando uma CCB.

Desse modo, os ganhos tributários ficam muito mais claros e evidentes.

Assim como ocorre com o crediário físico, o cartão private label também vem sendo muito utilizado pelos varejistas brasileiros.

Apenas a título de curiosidade, no ano de 2023, foram emitidos 126.028 novos cartões private label, representando 20% do total das vendas no período.

Além disso, estudos realizados pelo Serasa Experian, apontam que os varejistas que comercializam este tipo de cartão, também podem ampliar a oferta de crédito, com um incremento de 46%, elevando os limites de R$ 159 milhões para R$ 232 milhões.

Também conhecido como cartão de loja, ele é emitido de forma direta por uma loja ou estabelecimento varejista, e não mantém vínculo com as tradicionais bandeiras de cartão de crédito.

Justamente por essa particularidade, ele é utilizado exclusivamente para compras nestes locais. Todavia, embora possibilite condições de pagamentos diferenciadas, quando o cartão private label é operado da forma tradicional, via CNPJ da Administradora de Cartões, o varejista precisa arcar com altas taxas de imposto.

Ao bancarizar essa operação utilizando os serviços de uma SCD, é possível gerar muito mais eficiência tributária, que fica em 15% de imposto, somente no resgate.

Por fim, além das operações citadas acima, o varejo também pode utilizar o apoio da SCD para realizar operações com recorrência em empréstimo pessoal.

Como vimos anteriormente, a bancarização possibilita que empresas que não são originárias do setor financeiro, consigam oferecer crédito para pessoas jurídicas e físicas que necessitam de dinheiro.

Neste sentido, apesar de muitos varejistas não solicitarem garantias financeiras ou justificativas para o que esse dinheiro será usado, ainda assim, a operação de empréstimo pessoal pode gerar pouca eficiência no balanço.

Como forma de sanar esse empecilho, o varejista pode vender a dívida emitida à pessoa física, para uma securitizadora, que fará a conversão da dívida em investimento para quem aportou capital.

Assim, quem fez o investimento terá a possibilidade de fazer uma antecipação de recebíveis, sem precisar esperar o término do prazo de pagamento de quem tomou crédito.

Logo, ao utilizar a Sociedade de Crédito Direto para securitizar a operação de empréstimo pessoal, o varejo consegue ter maior rentabilidade com os juros e destravar novas fontes de receitas.

Como você observou no tópico anterior, a SCD consegue ajudar a gerar muito mais eficiência nas operações de crédito do varejo.

Apesar disso, esses mesmos benefícios tributários e vantagens que este modelo de negócio apresenta, podem ser usufruídos por empresas dos mais diferentes segmentos.

Entretanto, como demonstramos ao longo da leitura, os custos regulatórios para a abertura e constituição de uma Sociedade de Crédito Direto, são bastante altos.

Isso pode ser tornar um grande empecilho para PMEs ou organizações que iniciaram recentemente suas atividades.

Todavia, existem outras formas de você estruturar sua SCD, caso esteja convencido de que essa é a melhor estrutura para o seu negócio.

Neste sentido, a maioria das empresas não precisa enfrentar toda essa burocracia, pois elas podem contar com o auxílio de terceiros, encarregados por montar a estrutura.

Isso ocorre com quem é parceiro da GIRO.TECH. Por meio da nossa plataforma, nós formalizamos a CCB, fazendo os tratamentos para cessão ao fundo.

Neste processo, nós habilitamos nosso cliente como correspondente bancário, e por meio de APIs ele pode formalizar contratos de crédito com seus próprios clientes.

Assim, ao reduzir a burocracia e facilitar o processo de estruturação da SCD, sua empresa conseguirá focar esforços para ampliar seu leque de possibilidades e, consequentemente, diversificar suas fontes de receita.

No próximo tópico, explicamos melhor sobre a estrutura da nossa Sociedade de Crédito Direto!

Para que isso seja possível, nós contamos com o apoio da Giro SCD, a nossa vertical para bancarização de empresas.

A Giro SCD é uma financeira digital, especializada na concessão de crédito e financiamentos exclusivamente através dos correspondentes bancários.

Esses correspondentes oferecem diversas linhas de crédito para pessoas físicas ou jurídicas, acordo com o perfil do tomador e também da operação desejada.

Neste sentido, a nossa vertical consegue ajudar a estruturar operações de crédito CDC, crédito consignado, crédito pessoal, financiamento de veículos, capital de giro e crédito PJ para investimentos.

O empréstimo é realizado pela Giro SCD, mas a sua dívida e com os investidores parceiros da nossa financeira digital.

Esses investidores compram os créditos que temos a receber de você ou da sua empresa, e quando chega o vencimento, o pagamento é efetuado para eles.

Assim, ao vender os créditos para os investidores, a Giro SCD consegue conceder novos empréstimos, e assim, ajudar mais pessoas e empresas.

De forma resumida, a operação realizada pela Giro SCD funciona da seguinte maneira.

Considere que sua empresa efetuou uma venda à prazo para um cliente. A nossa SCD fará a concessão do crédito ao cliente, para que ele possa pagar.

Posteriormente, o veículo de securitização da sua empresa, seja ele um FIDC ou uma Companhia Securitizadora, irá realizar a compra desse título de crédito, se tornando o novo credor da dívida.

Em outras palavras, após o cliente quitar a dívida, será a sua própria empresa quem receberá os valores, por meio do veículo de securitização.

Graças à estrutura dessa operação, sua empresa consegue ter uma grande diferencial estratégico, especialmente no que diz respeito ao desbloqueio de novas receitas vindas dos juros.

Além disso, a tributação nesse modelo de negócio, aliando SCD e veículo de securitização, é muito mais favorável do que no formato tradicional, no qual, a responsabilidade fica apenas com a Sociedade de Crédito Direto.

Em suma, após finalizar a leitura deste guia, você pôde entender melhor como estruturar e montar uma SCD para bancarizar o seu negócio.

Apesar dessas sociedades serem uma ótima ferramenta para a alavancagem financeira, e oferecerem uma experiência diversificada aos consumidores, o processo para sua abertura não é tão simples.

Afinal, conforme vimos ao longo da leitura, é preciso respeitar uma série de regras e determinações impostas pelo BC.

Todos esses requisitos burocráticos podem impedir com que PMEs desfrutem das vantagens e benefícios que este modelo de negócio oferece.

Desse modo, a melhor maneira de montar uma SCD é utilizar a estrutura já existente de um parceiro, como é o caso da GIRO.TECH!

Nós oferecemos toda a infraestrutura tecnológica e regulatória para que sua empresa consiga atuar como um banco do futuro.

Se você gostou do nosso modelo de negócio, e ficou interessado em saber como podemos te ajudar, nós temos um convite a te fazer.

Entre em contato ou clique no banner abaixo, agende uma reunião com especialistas, e descubra como é possível bancarizar o seu negócio sem precisar abrir uma SCD!

Na Mídia