4 benefícios de utilizar o crediário bancarizado no varejo

O crediário bancarizado é uma forma de pagamento que vem e popularizando cada vez mais entre os varejistas. Descubra como ela pode gerar mais eficiência ao seu negócio!

03/02/2025

Nossas Soluções

Bancarização

Utilize nossa licença bancária como serviço para formalizar contratos de crédito com seus clientes. Tecnologia e transparência na emissão de CCB

Securitização

A GTS Securitizadora, pode criar estruturas exclusivas para sua empresa realizar a emissões e criar sua própria estrutura de securitização.

O crediário bancarizado é uma forma de pagamento que vem e popularizando cada vez mais entre os varejistas. Descubra como ela pode gerar mais eficiência ao seu negócio!

03/02/2025

Vez ou outra, o mercado financeiro apresenta diferentes formas de pagamento ao varejo, que consegue tirar proveito dessas novidades, como é o caso do crediário bancarizado.

Quando falamos sobre formas de pagamento no setor varejista, é muito comum algumas pessoas pensarem no cartão de crédito e no Pix, duas operações de crédito extremamente populares.

E isso faz todo o sentido, principalmente se considerarmos o panorama atual do Brasil. Segundo um estudo realizado, estima-se que até o final de 2025, o Pix represente 44% do mercado de pagamentos online no país, superando os cartões de crédito, que deverão ter uma participação de 41%.

Todavia, mesmo com o crescimento dessas formas de pagamento digitais, o bom e velho crediário ainda segue muito popular entre os varejistas.

No período de abril de 2018 e abril de 2019, essa modalidade de pagamento foi utilizada por três em cada dez brasileiros, de acordo com um estudo produzido pelo Serviço de Proteção ao Crédito (SPC Brasil) e pela Confederação Nacional de Dirigentes Lojistas

Vários motivos explicam a popularidade do crediário entre os varejistas, mas o principal deles é o fato de atrair as classes D e E, um público que, historicamente, tem acesso restrito ao cartão de crédito e às formas de pagamento digital.

Neste sentido, o crediário bancarizado aparece como a evolução do crediário tradicional, proporcionando diversos benefícios para os varejistas que o utilizam.

Quer saber quais são eles, e como a bancarização do crediário pode ajudar a gerar mais eficiência em seu negócio?

Então, acompanhe conosco a leitura deste artigo até o fim, pois ele está repleto de informações essenciais para você, varejista que busca um diferencial competitivo para a sua empresa!

Primeiramente, antes de entendermos todos os diferenciais que esta modalidade de pagamento oferece, é importante que você conheça melhor o que é o crediário bancarizado.

De modo geral, ele é um tipo de financiamento oferecido por comércios e estabelecimentos varejistas, no qual, os clientes podem realizar compras parceladas, sem precisar tomar crédito com os bancos tradicionais.

Neste tipo de operação, o consumidor paga parcelas mensais, até a quitação total do valor devido.

Além do mais, prazos e taxas de juros também se tornam mais acessíveis, especialmente se comparadas às outras operações de crédito.

Em um primeiro momento, ao conhecer o que é o crediário bancarizado, você pode ter constatado que ele é muito similar ao crediário próprio.

A principal diferença entre esses modelos, é que o bancarizado permite que instituições que não tem origem no segmento financeiro, concedam crédito na forma de empréstimos e financiamentos.

O que isso quer dizer? Que a bancarização do crediário permite que o varejista atue como uma instituição financeira, mesmo que essa não seja sua atividade core.

Na prática, ao invés de estender o crediário aos clientes, o varejista utiliza o apoio de uma fintech white label para atuar como instituição financeira, utilizando o seu próprio ecossistema.

Desse modo, ao utilizar o crediário bancarizado, o varejista não precisa repassar a receita de juros aos bancos tradicionais, diferentemente do que ocorre em outros tipos de crediário.

Para entendermos melhor como o crediário bancarizado funciona, é necessário revisitarmos um outro conceito que sempre falamos aqui em nosso blog: bancarização.

De forma resumida, ela se configura como sendo um processo de constituição de infraestrutura de instituição financeira dentro das empresas.

Com isso, empresas que não tem origem no sistema financeiro, podem financiar operações de crédito, dentre outros serviços originalmente oferecidos apenas por bancos tradicionais.

É o que ocorre com a bancarização do crediário, na qual, o controle total da operação fica nas mãos dos varejistas. Isso é feito a partir da emissão de uma Cédula de Crédito Bancário (CCB).

A CCB é um título de crédito, que pode ser emitido em formato escrito, físico ou digital.

Ela é um documento que funciona como uma confissão de dívida entre uma pessoa, seja ela física ou jurídica, com uma instituição financeira, ou que realizou um empréstimo.

Trazendo para a realidade do crediário bancarizado no varejo, imagine o seguinte cenário: a Maria fez uma compra parcelada de uma TV, no valor de R$ 3.000.

Ao contratar o financiamento, ela assina uma CCB, na qual, constam o valor principal do empréstimo, os juros e demais prazos para pagamento da dívida.

Esse documento garante ao varejista o direito de cobrar o pagamento da Maria sem a necessidade de enfrentar um processo para reconhecimento da dívida, pois a própria CCB cumpre esse papel.

Desse modo, caso a Maria fique inadimplente, o varejista que financiou a operação, pode partir direto para um processo de execução, aumentando as chances de receber os valores devidos.

Assim, graças à emissão de CCB, o varejo consegue ter muito mais segurança para realizar uma operação de crediário bancarizado.

Esse modelo de negócio está interligado ao movimento da fintechzação do varejo, no qual, as fintechs estão revolucionando o setor.

Ao fornecer soluções inovadoras e infraestruturas robustas ao varejista, essas empresas de tecnologia ajudam no desenvolvimento de operações de crédito seguras e eficientes.

Historicamente, o varejo é um dos setores que mais enfrenta desafios em seu segmento de atuação.

Mesmo quase cinco anos após a pandemia de Covid-19, os varejistas ainda enfrentam consequências do endividamento que afetou diversos países por conta da crise sanitária global.

Somam-se a isso outras dificuldades, como a alta da inflação e das taxas de juros, a recessão econômica e o aumento do desemprego.

Todas essas questões afetaram o poder de compra, ocasionando em uma redução do consumo, e por consequência, uma queda nas vendas do varejo.

Esses são apenas alguns motivos pelos quais o varejo tem buscado maneiras para gerar mais eficiência em suas operações de crédito, utilizando o crediário bancarizado.

Entretanto, eles não são os únicos. Abaixo, listamos três principais razões que tem feito os varejistas optarem por bancarizar seu crediário. Veja:

Quando falamos sobre o varejo no Brasil, um dos grandes obstáculos enfrentados por este segmento, são as altas cargas tributárias.

Apenas a título de curiosidade, o Imposto sobre Circulação de Mercadorias e Serviços (ICMS), é o imposto que mais arrecada de forma independente.

O ICMS pode atingir, até, 25% do valor da venda, conforme o estado de origem, produto ou serviço.

Desse modo, encontrar maneiras para driblar essas dificuldades, e gerar eficiência no negócio, passa a ser uma prioridade cada vez maior para os varejistas.

Neste contexto, é que entra o crediário bancarizado, que se mostra como uma boa oportunidade para incrementar as finanças do varejo.

Isso é possível, pois como vimos anteriormente, a bancarização permite que o varejista tenha 100% de controle sobre a operação, sem precisar do intermédio de um banco tradicional.

Assim, o aumento nas vendas, e a redução na incidência dos tributos, permitem que o varejo prospere de maneira estratégica e saudável.

Além da alta tributação, outro desafio muito enfrentado pelo varejo, é a necessidade de destravar novas receitas.

Os varejistas são sedentos em financiar o seu próprio capital. Por conta disso, muitas dessas empresas têm buscado criar uma estrutura de banco dentro do seu ecossistema.

Assim, ao eliminar a participação de um agente financeiro tradicional, como um banco ou uma instituição financeira, o varejista consegue liberar novas fontes de receitas, oriundas dos juros.

Quando falamos sobre o crediário loja, isso faz todo o sentido, especialmente pelo próximo motivo que elencamos nesta lista.

Não há dúvidas de que o crediário loja é uma das formas de pagamento mais utilizadas pelos varejistas brasileiros,

Até por conta disso, historicamente, a maioria dos varejos costumava operá-lo eu seu balanço.

Na prática, isso significa que muitos comércios estendiam o crédito aos clientes sem utilizar o suporte de um banco ou instituição financeira.

Embora seja uma alternativa menos burocrática, quando realizada no balanço, o crediário traz mais riscos e custos, prejudicando a estabilidade financeira do varejo.

A razão para essa ineficiência, é o fato dos varejistas não conseguirem cobrar juros nas vendas parceladas da mesma forma que os bancos comerciais.

Por conta disso, os varejistas embutiam os juros no valor total da venda das mercadorias.

Quando realizado dessa forma, o custo do financiamento é incorporado na Nota Fiscal (NF), como parte do valor do produto.

Como esse imposto incide sobre a receita de juros da operação, fica evidente como o crediário no balanço gera uma grande ineficiência tributária.

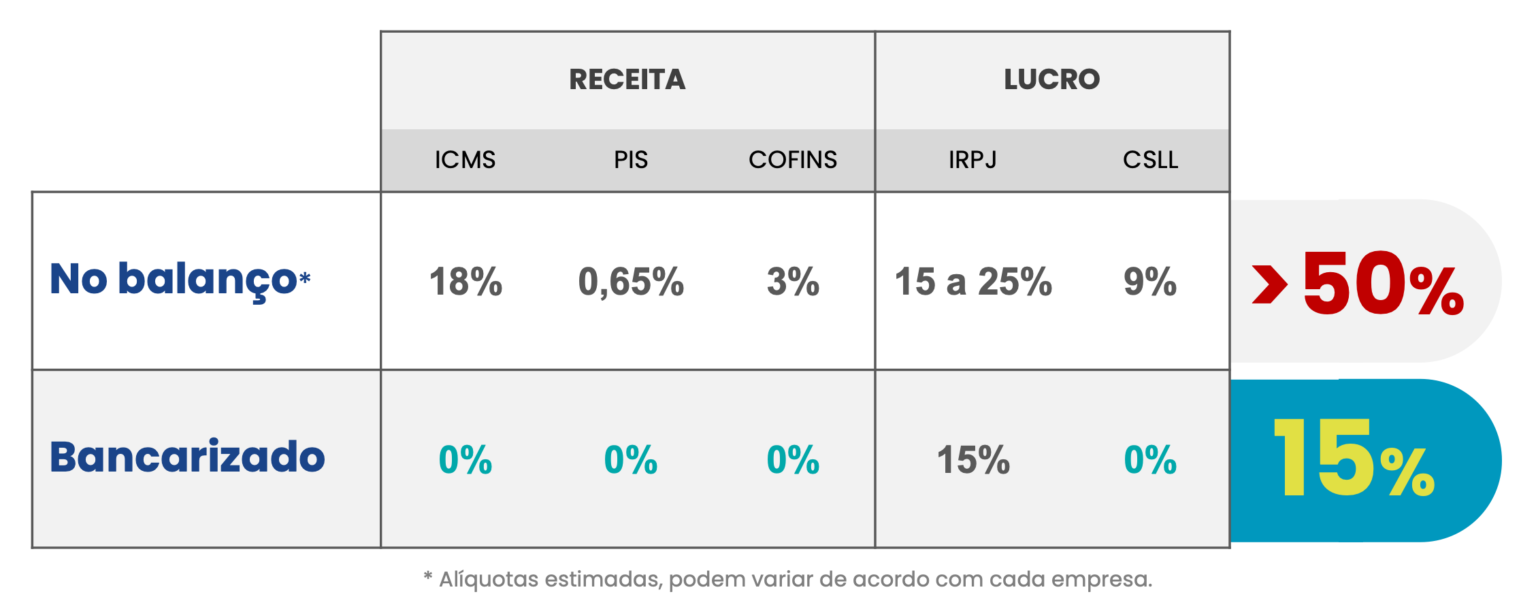

Porém, ao utilizar o crediário bancarizado, o varejista consegue reduzir a carga tributária, pois não precisa pagar diversos impostos, como ICMS, PIS, COFINS e CSLL.

Assim, ao pagar apenas o IRPJ no resgate, é possível reduzir a carga tributária de 50% para somente 15%, gerando maior eficácia financeira.

A tabela abaixo mostra melhor esses ganhos tributários que o varejo consegue aproveitar ao bancarizar o crediário:

Quando falamos sobre bancarização do varejo, é normal muitas pessoas pensarem que ela se resume apenas à gerar maior eficiência tributária, e alavancar as vendas.

Entretanto, esse fenômeno traz diversos ganhos aos varejistas que optam por incorporar o Embedded Lending no seu escopo de serviços.

Todas essas vantagens também se aplicam ao crediário bancarizado. Abaixo, listamos 4 principais benefícios que essa ferramenta traz ao varejo. Confira:

Ninguém conhece melhor quem é o seu público, do que o varejista. Quando falamos de bancarização, esse já é um grande diferencial.

Afinal, o principal objetivo deste movimento, é possibilitar que as empresas atuem como um banco do futuro, dispensando a necessidade da participação dos bancos comerciais e instituições financeiras tradicionais.

Desse modo, ao optar por utilizar o crediário bancarizado, o varejista consegue ter total controle da operação de crédito.

Logo, fica muito mais viável estruturar a operação conforme as suas necessidades.

Essa liberdade e autonomia reitera o papel de protagonismo que os varejistas estão assumindo no mercado de crédito, e possibilita que o setor desfrute de todos os diferenciais que o Retail Banking oferece.

Conforme citamos anteriormente, quando falamos sobre bancarização do varejo, é muito comum algumas pessoas associarem este movimento à alavancagem das vendas.

Esse pensamento não está equivocado. Todavia, o crediário bancarizado não serve apenas para o varejista ganhar dinheiro com empréstimos, financiamentos e taxas de juros.

Por meio dessa linha de crédito, o varejo também consegue destravar novas fontes de receitas. É fácil de entender como isso ocorre na prática.

Quando um varejista oferece boas condições de pagamento, indiretamente, ele também está incentivando o consumidor a realizar novas compras.

E isso não se aplica apenas ao cliente fidelizado, pois como observamos no início deste artigo, o crediário é uma das formas de pagamento mais utilizadas pelas classes D e E, que não conseguem ter um acesso facilitado ao cartão de crédito.

Assim, quando um varejista oferece o Lending as a Service (LaaS), ele permite que os clientes adquiram produtos com maior ticket médio.

Consequentemente, essa estratégia ajuda na diversificação das receitas e na melhora no fluxo de caixa.

Se você acompanha os nossos artigos, está familiarizado com um outro conceito que costumamos falar muito por aqui: a securitização.

De forma resumida, ela é um processo que converte créditos em títulos negociáveis no mercado financeiro. Por meio dessa operação, investidores podem adquirir as dívidas existentes de forma antecipada.

Isso significa, que caso a empresa não deseje esperar até o limite do prazo para receber seus valores devidos, é possível recorrer à securitização, que converte os títulos de crédito em títulos negociáveis no mercado de capitais.

A securitização é intermediada pela securitizadora, uma instituição especializada neste tipo de operação. É ela quem adquire os direitos sobre os recebíveis de uma empresa e realiza a emissão de títulos lastreados.

Na bancarização, o lastro faz referência a qualquer documento que comprove a formalização de um recebível, como uma CCB ou nota fiscal.

Mas, e o que o crediário bancarizado tem a ver com a securitização?

Lembra que dissemos que esta operação fica 100% sob o controle dos varejistas, e que isso é feito via emissão de CCB? Pois então!

Ao securitizar e bancarizar o crediário, o varejista consegue realizar a antecipação de recebíveis, tendo acesso a capital imediato.

Assim, é possível utilizar esse dinheiro para financiar novos projetos, desenvolver novos produtos, e ter um melhor fluxo de caixa.

Por fim, mas não menos importante: ao optar por utilizar o crediário bancarizado, o varejista consegue manter o foco no seu core business.

Afinal, sem a necessidade de administrar o crediário, é possível apenas concentrar esforços nas vendas e atendimento ao cliente.

Essa é uma das grandes vantagens que a bancarização em geral permite, pois esse modelo de negócio gera uma atividade secundária, que em nada vai atrapalhar a principal atividade realizada pelo varejista.

Foi o que aconteceu com a Monjuá, rede varejista com mais de 70 lojas e 58 anos de existência, e que aproveitou a chance de oferecer novos serviços à sua base de clientes.

A Monjuá possui seu crediário próprio desde 1999, com 70% das suas vendas ocorrendo nessa modalidade. Em 2022, a rede optou por bancarizar essa operação e iniciar a oferta de empréstimo pessoal nas lojas da rede.

Graças à tecnologia robusta e escalável da GIRO.TECH, a Monjuá conseguiu criar uma jornada de baixo atrito e complexidade aos seus clientes.

Assim, foi possível concentrar os esforços para encontrar o melhor modelo de análise de risco, para assegurar a estabilidade financeira da operação, e atender às expectativas dos investidores.

Clique no banner abaixo e descubra melhor como o crediário bancarizado ajudou a revolucionar as operações de crédito ofertadas pela Monjuá:

Os benefícios e diferenciais proporcionados pelo crediário bancarizado, tem feito com que muitos varejistas optem por utilizar essa solução de Embedded Finance dentro do seu ecossistema.

Neste sentido, grandes varejistas do Brasil já estão bancarizando essa operação, como é o caso da Monjuá, que citamos acima.

Além da Monjuá, existem muitos outros cases de sucesso envolvendo o varejo e o crediário bancarizado no Brasil. Abaixo, listamos alguns desses casos:

A Magalu é uma das maiores varejistas do Brasil. Fundada em 1957 na cidade de Franca, interior de São Paulo, ela possui mais de 1.246 lojas em 21 estados do país, além de 21 centros de distribuição.

Desde 2001, a Magalu oferece diferentes produtos de crédito, como empréstimos e crédito consignado.

Além de ser uma das redes de varejo mais populares e queridas pelos brasileiros, ela oferece uma ampla gama de serviços financeiros integrados à experiência de compra.

Em 2024, por meio da MagaluPay, a empresa lançou sua operação de CDC digital, um financiamento da compra do cliente dentro do SuperApp Magalu.

O cliente pré-aprovado para o carnê digital passa a ter a possibilidade de comprar e pagar parcelado pelo carnê no checkout.

Todo o processo acontece de forma fluida, pois o cliente escolhe as parcelas e condições dentro do próprio SuperApp Magalu.

Como a empresa tem um rico conhecimento dos dados de consumo do cliente, fica viável conceder crédito apenas para quem tem perfil mais adequado.

Atualmente, a MagaluPay é uma peça essencial no ecossistema de negócios da Magalu.

O braço financeiro contribui com o aumento da margem e novas receitas oriundas dos produtos de crédito, que representam mais de 20% do faturamento total da rede varejista.

O Mercado Livre também é outro grande exemplo do sucesso do crediário bancarizado e da bancarização como um todo.

A empresa é uma das maiores plataformas de marketplace do mundo, com mais de 37 mil usuários ativos apenas no Brasil.

Em 2004, a empresa criou o Mercado Pago, seu meio de pagamento utilizado para oferecer mais segurança para clientes e vendedores.

Em 2015, a plataforma começou a desenvolver soluções físicas, como o lançamento das maquininhas de cartão Point, um meio de pagamento acessível indicado a pequenos empreendedores.

Na sequência, em 2017, a empresa também lançou seus serviços de Buy Now Pay Later (BNPL), o que inclui a oferta de crediário.

Além de outras linhas de crédito, que permitem que os clientes comprem no Mercado Livre e paguem em até 24 parcelas, sem a necessidade de um cartão de crédito tradicional, o Mercado Pago também oferece um cartão de crédito que proporciona benefícios adicionais aos clientes.

Todas as soluções são administradas pelo Mercado Pago, a fintech de crédito do Mercado Livre, que atua como instituição financeira na concessão e administração do crédito.

Em 2024, o lucro líquido da companhia dobrou em relação ao ano anterior, chegando a US$ 531 bilhões, superando os US$ 415 milhões esperados pelos analistas de Wall Street.

A Riachuelo também é uma das principais varejistas do Brasil. Fundada em 1947, a rede conta com mais de 400 lojas e 30 mil colaboradores espalhados pelo Brasil.

A rede varejista oferece diferentes opções de crédito que se assemelham ao crediário bancarizado. Neste sentido, a principal solução disponível, é o Cartão Riachuelo.

Esse cartão é administrado pela Midway Financeira, uma instituição financeira que pertence ao Grupo Guararapes, responsável por controlar a Riachuelo.

Por meio do Cartão Riachuelo, os clientes podem realizar compras parceladas, seja nas lojas físicas, ou online da rede.

Embora ofereça parcelamentos de até 5 vezes sem juros, e opções para o pagamento após 120 dias, ele não chega a ser um cartão private label, pois ele é bandeirado.

Desse modo, o Cartão Riachuelo pode ser utilizado em qualquer estabelecimento que aceita as bandeiras Visa e Mastercard, aplicando as condições de parcelamento e juros determinadas pela Midway Financeira.

Por utilizar um modelo de crédito próprio, administrado por sua própria financeira, a Riachuelo consegue oferecer diversas facilidades de pagamentos e parcelamentos aos seus clientes, sem ter que recorrer a uma instituição financeira externa para a gestão do crediário.

No terceiro trimestre de 2021, a receita da operação financeira da Riachuelo totalizou R$ 445,6 milhões, com aumento de 9,3% em relação ao mesmo período de 2020.

Por fim, as Lojas Renner também são um ótimo case de sucesso envolvendo crediário bancarizado e bancarização do varejo. Fundada em 1922, a rede conta com 435 lojas, incluindo 10 lojas no Uruguai e 4 na Argentina.

A Renner Oferece aos seus clientes diversas opções de crédito, por meio do Cartão Renner e do Meu Cartão.

Ambas as estruturas são administradas pela Realize Soluções Financeiras, instituição financeira pertencente ao mesmo grupo.

Desse modo, a gestão de crédito é realizada internamente, sem a participação de um banco tradicional, o que permite que a Renner ofereça condições de pagamento exclusivas aos seus clientes.

Enquanto o Cartão Renner funciona como um cartão private label, pois sua utilização é exclusiva para compras na Renner e demais lojas do grupo, o Meu Cartão é bandeirado, e disponível para clientes que já possuem o Cartão Renner.

Apenas a título de curiosidade, no primeiro trimestre de 2023, a receita líquida oriunda do Cartão Renner foi de R$ 468,9 milhões, com um aumento de 27,9% em relação ao mesmo período de 2022.

Todos esses exemplos de grandes varejistas brasileiras que utilizam o crediário bancarizado, ou bancarizam outras operações de crédito, apenas reitera aquilo que sempre falamos.

No futuro, toda empresa irá atuar como uma fintech, concedendo crédito ao seu ecossistema.

Portanto, se você também deseja aproveitar as oportunidades que a bancarização oferece, nós temos um convite a te fazer!

Se você chegou até aqui na leitura, conseguiu compreender como o crediário bancarizado é uma ótima opção para os varejistas que buscam gerar mais eficiência, e oferecer uma solução moderna aos seus clientes.

Isso é possível graças à tecnologia robusta e escalável oferecida por startups e fintechs, que habilitam o varejo a criar uma operação realmente eficiente.

Portanto, se você busca bancarizar as suas operações de crédito, nós te convidamos a conhecer a GIRO.TECH. Nós fornecemos a infraestrutura tecnológica e regulatória para criação dos bancos do futuro!

Para isso, nós contamos com o apoio da Giro SCD, nossa vertical responsável por ajudar as empresas que desejam se bancarizar.

A Giro SCD possui todas as licenças necessárias do Banco Central (BC) e da Comissão de Valores Mobiliários (CVM), que permitem a nossa atuação como instituição financeira.

Desse modo, a Giro SCD oferece como serviço essas licenças bancárias e de securitização, possibilitando que o varejo realize operações de crédito em seu próprio ecossistema.

Assim, sua empresa não precisa ter uma licença própria e nem mesmo manter uma instituição financeira, pois os custos regulatórios para tal, são muito altos.

A nossa tecnologia robusta e escalável ajuda a integrar todas as pontas com a operação de crédito, permitindo que os varejistas tenham mais eficiência.

Com isso, a GIRO.TECH se torna a parceira ideal dos varejistas, pois oferece uma solução de baixo atrito e alta eficácia, proporcionando uma atuação mais autônoma e segura.

Por fim, ao concluir a leitura deste artigo, você conseguiu conhecer melhor o que é o crediário bancarizado, e como essa solução auxilia o varejo.

Além de reduzir a carga tributária, e aumentar a eficiência na operação, a bancarização desse meio de pagamento, tão popular no varejo, ajuda na atração de uma nova base de clientes, ampliando as margens de lucro.

Desse modo, se você ficou interessado, e deseja aproveitar os benefícios que a bancarização e a securitização podem trazer ao seu negócio, a GIRO.TECH pode te ajudar!

Conte com a nossa expertise tecnológica e regulatória para ter uma operação de crédito sob medida à sua empresa.

Entre em contato ou clique no banner abaixo, agende uma reunião com nossos especialistas, e descubra como nós podemos ser o parceiro ideal ao seu negócio!

Na Mídia