Agente fiduciário na operação de crédito: como funciona?

O agente fiduciário possui uma função muito importante em algumas operações de crédito. Entenda melhor como ele funciona!

21/07/2025

Nossas Soluções

O agente fiduciário possui uma função muito importante em algumas operações de crédito. Entenda melhor como ele funciona!

21/07/2025

O agente fiduciário é uma figura necessária para que uma operação de crédito estruturada ocorra de forma eficiente, segura e com total transparência entre as partes envolvidas.

E isso ocorre pelo fato desse personagem atuar representando os interesses dos credores, sejam eles investidores de um Fundo de Investimento em Direitos Creditórios (FIDC), debenturistas ou financiadores de uma operação de securitização.

Neste sentido, o seu principal objetivo é assegurar que as regras estabelecidas nos contratos de crédito sejam devidamente cumpridas.

Pelo fato de acompanhar a execução da operação de crédito, monitorar indicadores e fiscalizar obrigações, a sua atuação está ligada de forma direta à mitigação de riscos e à credibilidade da estrutura que foi montada.

Em um cenário no qual muitas empresas têm investido em securitização como forma de captar recursos no mercado de capitais, a participação desse agente é fundamental.

Afinal, a sua presença não serve apenas para cumprir as questões regulatórias. Ela também ajuda a garantir a governança e a boa-fé entre as partes envolvidas.

Desse modo, se você deseja montar uma operação de crédito estruturada em sua empresa, é fundamental que compreenda como atua um agente fiduciário, quais suas obrigações e porquê ele realmente é tão importante assim.

Para te auxiliar nesta missão e eliminar suas dúvidas, nós preparamos este artigo completo.

Você vai entender como proteger sua operação e conquistar mais credibilidade no mercado. Siga a leitura conosco até o fim e acompanhe este conteúdo, pois ele está repleto de insights que são essenciais ao seu negócio!

Primeiramente, antes de explorarmos todas essas questões regulatórias, é importante que você conheça melhor o que é um agente fiduciário.

Em suma, ele é uma pessoa jurídica, que pode ser uma instituição financeira ou especializada autorizada pelo Banco Central (BC), e nomeada para proteger os interesses dos credores em uma operação de crédito estruturado.

Ou seja, o seu principal objetivo é monitorar se as obrigações assumidas pelo credor da operação estão sendo cumpridas.

Para tal, esse participante deve assegurar que todas as cláusulas contratuais sejam respeitadas ao longo do tempo.

De modo geral, essa figura atua de maneira independente, pois ele não participa de forma direta da concessão de crédito.

A participação desse agente é importante em operações de securitização, debêntures, nota comercial ou FIDCs, nas quais, a sua atuação passa a ter início após o contrato ser formalizado.

Assim, o agente fiduciário poderá monitorar a operação de maneira contínua, oferecendo mais segurança jurídica e transparência à operação.

A presença desse participante ajuda a transmitir mais confiança aos investidores, que passam a ter alguém responsável por defender seus direitos caso o contrato seja descumprido ou haja inadimplência.

Ademais, é importante pontuar, que a contratação de um agente fiduciário é um requerimento legal para que uma empresa consiga captar recursos no mercado de capitais, através da emissão de títulos

A soma de todos esses fatores ressalta a importância que essa figura tem enquanto “guardião” da operação de crédito.

Afinal, ela atua protegendo os credores, mitigando os riscos e assegurando a conformidade legal durante toda a jornada que compõem a operação.

A atividade de agente fiduciário foi criada oficialmente por meio da Lei nº 6.404/1976, conhecida popularmente como a “Lei das Sociedades Anônimas”.

Na prática, essa função pode ser cumprida por qualquer entidade financeira autorizada pelo BC. Contudo, a sua atuação é regulamentada pela Comissão de Valores Mobiliários (CVM), responsável por assegurar o pleno cumprimento das suas funções.

Como dito anteriormente, a principal função desse agente é supervisionar, fiscalizar e garantir que as regras estipuladas em um contrato de crédito sejam, devidamente, cumpridas por quem tomou o financiamento.

No entanto, essa não é a única atribuição de um agente fiduciário, pois ele também possui outras demandas, como:

Essa figura é responsável por acompanhar a execução da operação de crédito ao longo do tempo.

Para isso, ela deve avaliar indicadores financeiros, desempenho da carteira de crédito, prazos, pagamentos e demais obrigações acessórias.

Além disso, o agente faz análises periódicas dos documentos enviados pelas partes, como extratos de garantias, movimentações financeiras e relatórios contábeis.

Essas análises são fundamentais para garantir que a operação esteja ocorrendo em conformidade com as obrigações descritas no contrato.

O agente fiduciário também tem uma função importante no que diz respeito à comunicação de inadimplências ou descumprimentos contratuais.

Isso significa que, caso o tomador do crédito deixe de cumprir alguma obrigação, como pagamento de juros, amortização ou manutenção de garantias, o agente deverá fazer a notificação imediata ao credor.

Porém, ele também pode fazer a aplicação de medidas que estejam previstas no contrato, como vencimento antecipado da dívida, multas ou, até mesmo, iniciar um processo de execução.

Neste caso, a sua função é atuar de maneira proativa e imparcial, defendendo sempre os interesses de quem investiu ou financiou a operação.

Além dessas funções, o agente fiduciário também pode atuar como intermediador entre as partes. Mas, o que isso significa?

Caso haja alguma situação que exija alterações nas condições da operação de crédito, essa figura assume uma função de intermediação, para facilitar a comunicação entre o tomador e o credor.

Neste sentido, a sua presença é fundamental para reduzir conflitos e aumentar a previsibilidade nas negociações.

Por fim, o agente fiduciário também pode representar os credores de forma oficial ou extrajudicial.

Isso vale desde ações para execução de garantias até a participação em processos que envolvam a recuperação judicial do devedor.

A partir do momento em que centraliza essa representação, essa figura reduz o atrito entre os credores, possibilitando que decisões estratégicas sejam tomadas de forma mais ágil.

Na prática, podemos dizer que o agente fiduciário é uma das “pedras fundamentais” para que haja uma operação de crédito estruturada.

Afinal, esse participante atua em todo o processo, desde a estruturação, passado pela supervisão do cumprimento das obrigações do tomador, até o término da operação, quando a dívida é quitada.

Ao atuar como um elemento de governança, fiscalização e proteção jurídica, este agente proporciona mais segurança à operação, protege os investidores e traz mais confiabilidade ao mercado de crédito estruturado.

Para que um agente fiduciário possa desempenhar essas funções, existe toda uma regulamentação específica que atua nos “bastidores”.

Enquanto entidade financeira suprema do país, o BC é o responsável por autorizar que as entidades financeiras atuem como fiduciárias. Além disso, a atuação desses agentes também é regulamentada pela CVM.

Contudo, existem outras diretrizes que ajudam a delimitar as atividades que essas figuras podem realizar. É o caso, por exemplo, da CVM 60.

Em vigor desde maio de 2022, a CVM 60 foi criada com um objetivo principal: assegurar que as Securitizadoras estejam vinculadas a uma normativa mais compatível às atividades que elas desenvolvem.

Como essa normativa também aborda tópicos como a emissão pública de títulos de securitização, ela também acaba impactando na atuação do agente fiduciário nas operações de crédito.

Além da CVM 60, existem algumas outras normas que regulam a ação desses agentes. São elas;

Conforme dissemos anteriormente, o agente fiduciário obrigatoriamente deve ser uma pessoa jurídica autorizada pelo BC e pela CVM.

Ou seja, nem toda empresa pode atuar nessa função, pois ela deve ser capaz de atender alguns requisitos regulatórios.

Além disso, essa entidade também precisa estar habilitada a representar os interesses dos credores em transações no mercado de capitais.

Em geral, as seguintes organizações estão aptas a atuar nessa função fiduciária:

Para conseguir a autorização, o agente fiduciário precisa comprovar sua capacidade técnica, estrutura operacional e independência sobre às partes que compõem a operação.

Além do mais, é imprescindível que a razão social dessas instituições seja a administração ou a custódia de bens de terceiros.

Desse modo, ele conseguirá assegurar que está apto a atuar de forma responsável, imparcial e transparente.

Ademais, a CVM também determina que esse agente não pode ter conflito de interesses com nenhuma das partes envolvidas na operação.

Por fim, vale ressaltar o que citamos anteriormente: existem algumas operações de crédito em que a presença do agente fiduciário é obrigatória por lei.

É o caso, por exemplo, da emissão de debêntures ou notas comerciais.

Em ambos os casos, o contrato só poderá ser registrado e executado se houver a presença de um agente devidamente habilitado. Adiante, vamos esclarecer melhor em quais operações de crédito essa participação é obrigatória.

Como dissemos no item acima, nem toda pessoa jurídica pode atuar como agente fiduciário em uma operação de crédito.

Afinal, as regulamentações da CVM determinam alguns critérios específicos, a fim de impedir a atuação de certas organizações.

Isso ocorre para evitar eventuais conflitos de interesse e assegurar a proteção dos credores, justamente pelo fato da atuação dessa figura requerer governança e conformidade.

Em suma, não podem atuar como agente fiduciário as seguintes figuras:

O principal intuito dessas restrições é garantir que o agente fiduciário seja, efetivamente, uma terceira parte imparcial e qualificada a representar, com transparência e idoneidade, os interesses do credor.

Desse modo, se você quiser contar com um agente fiduciário para suas operações de crédito, é fundamental que escolha uma instituição habilitada, isenta e que consiga entregar toda a eficiência regulatória necessária.

Anteriormente, nós citamos sobre o fato do agente fiduciário ser uma peça-chave dentro de uma operação de crédito estruturado. Mas, por que isso ocorre?

A principal razão é a garantia de segurança jurídica, transparência e governança durante todas as etapas da operação.

Neste sentido, a sua importância não se resume apenas ao cumprimento de uma exigência regulatória.

Essa figura proporciona maior segurança e confiança dos investidores acerca das regras estabelecidas e na boa condução da estrutura.

Pelo fato de fiscalizar se todas as obrigações contratuais estão sendo cumpridas, desde o pagamento das parcelas, até a manutenção de garantias e entrega dos documentos obrigatórios, essa figura consegue eliminar eventuais descumprimentos que poderiam prejudicar os investidores da operação.

Além disso, o agente fiduciário atua como um “ponto de equilíbrio” entre as partes, principalmente nas situações que envolvem inadimplência ou reestruturação da dívida.

Esse papel de facilitador do diálogo é fundamental para propor soluções que estejam alinhadas ao interesse coletivo, o que é importante para preservar a operação e evitar a ocorrência de disputas judiciais desnecessárias.

Ademais, a presença de um agente fiduciário se torna obrigatória em algumas emissões de títulos públicos, como debêntures e notas comerciais.

Essa presença não serve apenas para o cumprimento da lei. Ela também é importante para garantir a existência de um agente imparcial e que seja habilitado a fiscalizar todas as etapas da operação.

Consequentemente, isso ajuda a trazer mais credibilidade ao mercado. Quando falamos de securitização e operações de crédito realizadas com capital próprio, esse é um fator que faz toda a diferença para melhorar o rating da estrutura.

Assim, fica mais fácil atrair investidores institucionais e captar recursos com condições mais vantajosas no mercado de capitais.

Chegamos a um dos tópicos mais importantes deste artigo. Afinal, não basta que você entenda a importância que um agente fiduciário possui dentro de uma operação de crédito.

Também é necessário que você saiba em quais operações a presença dessa figura é obrigatória, especialmente se você está pensando em securitizar seus direitos creditórios.

Em alguns casos de emissões públicas, a presença do agente fiduciário é obrigatória. Contudo, dentro de um FIDC, ela só é obrigatória se forem abertas cotas sêniores dentro do fundo.

Isso é determinado pela Lei nº 6.385/76, que regulamenta o exercício da atividade da Comissão de Valores Mobiliários (CVM).

Desse modo, a figura do agente fiduciário é obrigatória nas seguintes operações de crédito:

A primeira dessas operações, são as debêntures, títulos de dívida de longo prazo emitidos para captação de recursos juntamente a potenciais investidores no mercado de capitais.

De modo geral, as debêntures possuem semelhanças com outros títulos públicos negociados no Tesouro Direto, como por exemplo, o Certificado de Depósito Bancário (CDB).

Todavia, ao invés de financiar o governo, o investidor que adquire uma debênture passa a emprestar dinheiro para que uma empresa estruture um novo projeto ou expanda sua operação de crédito.

Nos casos de emissões públicas de debêntures, a atuação do agente fiduciário passa a ser obrigatória. Essa figura ficará responsável por representar os interesses dos debenturistas e fiscalizar se o contrato de emissão está sendo cumprido integralmente.

Além disso, ele também poderá acionar mecanismos legais se, eventualmente, houver descumprimento por parte do emissor.

A nota comercial funciona de forma bastante semelhante à debênture, porém, ela é um título de dívida de curto prazo.

Por meio deste instrumento, o emissor pode fazer o pagamento ao investidor que fez o aporte de capital na operação.

De modo geral, a nota comercial é um título de crédito privado utilizado por empresas que não têm origem no mercado financeiro e buscam captar recursos no mercado de capitais.

Assim como ocorre com a Cédula de Crédito Bancário (CCB), a nota comercial é uma promessa de pagamento, destinada a financiar o capital de giro ou outras atividades operacionais.

Esse título de dívida pode ser emitido tanto pelas Sociedades Anônimas, quanto por limitadas ou cooperativas.

No caso da nota comercial, vale a mesma exigência aplicada às debêntures. Ou seja, sempre que houver uma emissão pública de nota comercial, deverá haver a presença de um agente fiduciário, que ficará responsável por defender os interesses dos investidores e verificar se as obrigações acordadas estão sendo cumpridas.

O Certificado de Recebíveis (CR) foi criado por meio da Lei da Securitização. Emitido exclusivamente pelas Securitizadoras, ele é um título financeiro negociado no mercado de capitais.

Essa aplicação está lastreada nos direitos creditórios de instituições que realizaram uma antecipação de recebíveis.

Além dos CRs, também existem outras duas variações: o Certificado de Recebíveis Imobiliários (CRIs); e o Certificado de Recebíveis do Agronegócio (CRAs).

A diferença entre eles está na destinação dos recursos captados com a venda desses ativos, pois os CRIs e CRAs são destinados para captação de recursos dos setores imobiliário e do agronegócio, respectivamente.

Pelo fato de serem lastreados em outras classes de ativos, essas aplicações também necessitam da atuação de um agente fiduciário, especialmente quando são estruturadas para serem distribuídas aos investidores.

Assim como a CCB e a nota comercial, a nota promissória é um título de crédito que representa uma promessa de pagamento por parte do devedor ao credor de uma operação de crédito.

Ou seja, ela serve para formalizar uma dívida e o compromisso de que ela será paga futuramente, em uma data específica

Porém, se uma nota promissória é emitida de forma pública ou estruturada para múltiplos investidores, deverá haver a presença de um agente fiduciário.

A atuação dessa figura é exigida para garantir que as condições previstas na escritura da emissão estão sendo cumpridas.

As Letras Financeiras (LFs) são títulos de renda fixa emitidos por instituições financeiras para captação de recursos de médio a longo prazo, geralmente com um prazo superior a dois anos.

Assim como ocorre com outras emissões bancárias, como os CDBs, as Letras de Crédito do Agronegócio (LCA) e Letras de Crédito Imobiliário (LCI), os investidores emprestam dinheiro às instituições financeiras, que em troca, oferecem uma remuneração além do pagamento principal.

Neste sentido, o principal atrativo das LFs é justamente essa possibilidade de oferecer uma rentabilidade superior a outras aplicações que possuem menor prazo ou liquidez diária.

Em algumas emissões de Letras Financeiras, principalmente às estruturadas ou voltadas ao mercado institucional, a presença do agente fiduciário pode ser obrigatória para proteger os detentores desses títulos.

Por fim, não podemos deixar de falar dos Fundos de Investimento em Direitos Creditórios (FIDCs).

O FIDC é uma estrutura de fundo de investimento regulada pela CVM, utilizada para financiar operações de crédito, que tem como investidores os cotistas.

Esses cotistas podem ser diferentes perfis: você, seu negócio e também, outros investidores do mercado de capitais.

Esse veículo de securitização é criado para comprar direitos creditórios, que são o direito de receber alguma dívida, como recebíveis do cartão de crédito, cartão private label, notas comerciais ou CCB.

De modo geral, o FIDC funciona como um condomínio de cotas, no qual, o objetivo principal é conectar essas cotas com investidores, que compram e integralizam seu capital.

Entretanto, para que o FIDC exista, é preciso a atuação de três participantes: gestor, administrador fiduciário e custodiante.

O gestor é encarregado por analisar quais direitos creditórios serão comprados. Por sua vez, o administrador fiduciário é o responsável por conduzir a parte jurídica da operação, enquanto o custodiante realiza a custódia das cotas do FIDC.

Apesar desse fundo já ter as figuras do administrador e custodiante, a presença de um agente fiduciário também pode ser exigida.

Isso ocorre quando há cessão de direitos com garantia ou quando exigido pelo regulamento do FIDC, especialmente se o fundo abrir uma cota sênior.

Neste caso, o agente é responsável por verificar se o FIDC está respeitando os parâmetros de estrutura da operação nas cotas seniores.

Logo, essa figura pode ser incorporada como forma de fiscalizar os aspectos contratuais e proteger os cotistas seniores.

No item acima, falamos um pouco sobre a estrutura de um FIDC e dos participantes que precisam atuar para que este fundo exista. Uma dessas figuras, é o administrador fiduciário.

Embora tenha um nome parecido e algumas semelhanças com o agente fiduciário, ambos possuem funções distintas dentro dessa hierarquia das operações de crédito estruturadas e dos fundos de investimento.

Podemos definir o agente fiduciário como sendo o “guardião do contrato”, nomeado para representar e zelar pelos interesses dos investidores de cotas seniores.

Isso ocorre, principalmente, nas emissões com estrutura de dívida, como cotas seniores dentro de um FIDC ou outras estruturas de securitização.

Neste caso, a sua função é fiscalizar o cumprimento das obrigações do fundo em relação às cotas seniores, além de verificar eventos de inadimplemento ou descumprimento contratual e defender os direitos dos cotistas seniores perante o administrador ou terceiros.

O agente fiduciário atua de forma independente e imparcial, tendo respaldo legal para agir de forma judicial ou extrajudicial em nome dos credores.

Por essas e outras razões, as suas funções são fundamentais para mitigar os riscos e assegurar a governança e transparência das operações de crédito.

Por sua vez, o administrador fiduciário é responsável por conduzir a parte jurídica da operação de um FIDC.

Ou seja, ele é encarregado por administrar o fundo, o que inclui o cuidado com as questões legais, operacionais e contábeis.

Isso inclui a manutenção do fundo, o cálculo de cotas e preparação de demonstrações financeiras, a fim de garantir que o FIDC esteja em conformidade com as determinações da CVM.

Neste sentido, uma Distribuidora de Títulos e Valores Mobiliários (DTVM) pode atuar como administrador fiduciário em um FIDC.

Afinal, essa instituição é responsável por intermediar a oferta e negociar ativos financeiros, como debêntures, ações e outros valores mobiliários.

Ademais, o administrador fiduciário também é encarregado pela contratação de prestadores de serviço, como gestores, custodiantes, escrituração e, até mesmo, o agente fiduciário.

Em suma, podemos definir a relação entre essas figuras da seguinte forma:

Apesar de atuarem em frentes complementares, ambas as figuras são fundamentais para assegurar o pleno funcionamento das estruturas financeiras.

Ao longo deste conteúdo nós citamos sobre o que é securitização, um processo que transforma créditos em títulos negociáveis no mercado financeiro.

Essa operação possibilita que investidores do mercado de capitais comprem as dívidas de forma antecipada.

Assim, a empresa não precisa esperar até o limite do prazo para receber todos os valores decorrentes de uma venda parcelada, por exemplo.

A securitização ajuda a gerar mais eficiência tributária em uma operação de crédito, e assim como acontece com o agente fiduciário, proporciona mais segurança aos credores e investidores.

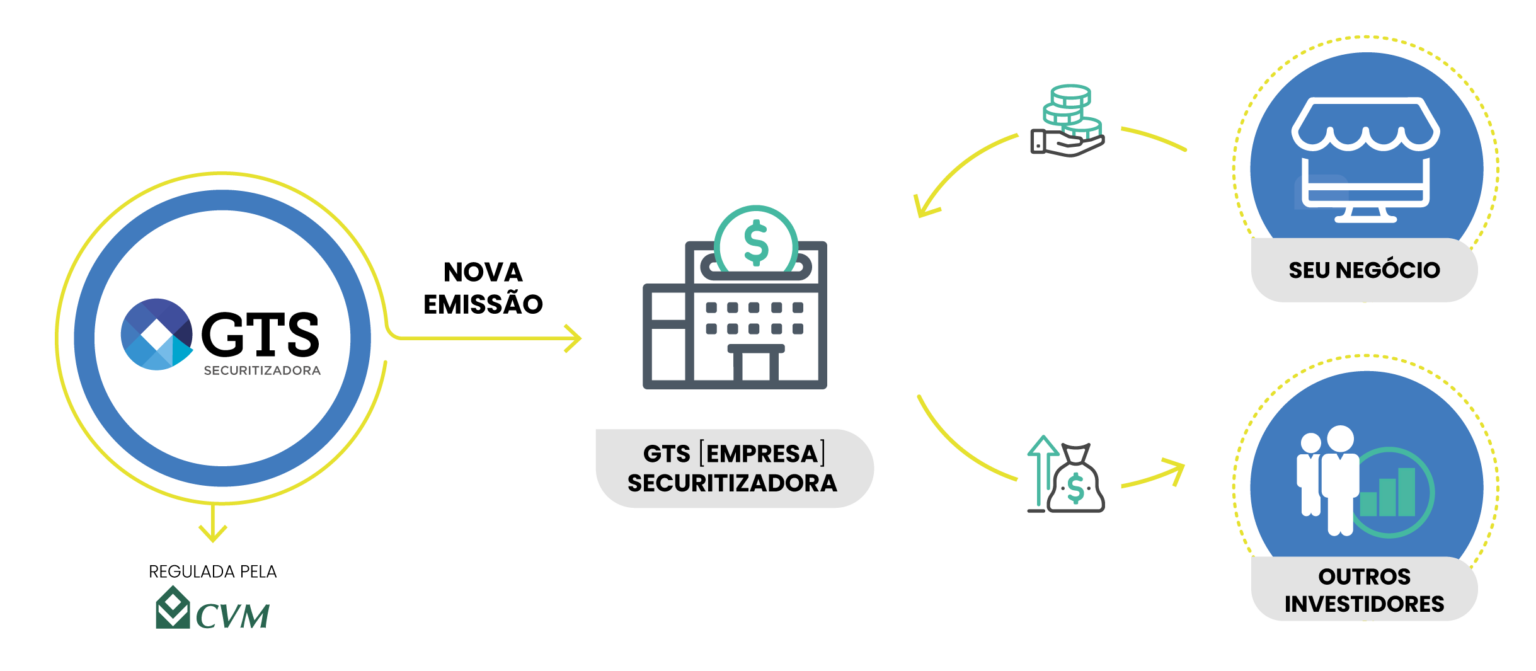

Portanto, se a sua empresa ainda não participa deste movimento, mas você acha que chegou a hora de dar este próximo passo, nós te convidamos a conhecer a GIRO.TECH!

Nós fornecemos todos os insumos para que seu negócio construa uma operação de securitização de forma simples, descomplicada e dentro das regras da CVM.

Para isso, utilizamos o apoio da GTS Securitizadora, nossa unidade regulada. Ela cria uma subsidiária integral da nossa Securitizadora, proporcionando toda a proteção jurídica à sua empresa.

As emissões de títulos efetuadas pela GTS Securitizadora tornam possível que sua empresa acesse recursos no mercado de capitais para estruturar diferentes tipos de operações de crédito.

Ademais, a GIRO.TECH também apoia seu negócio na busca por investidores, como forma de potencializar ainda mais a securitização.

Isso ocorre através da emissão das debêntures, que funcionam como título de investimento nas operações de securitização de créditos.

Desse modo, a sua empresa pode fazer a emissão desses títulos, possibilitando que os investidores do mercado de capitais os adquiram.

Por meio dessa estrutura, é possível alcançar os mesmos objetivos de quem investe em um FIDC. A diferença está no fato dessa operação ser mais leve, menos burocrática e com muito mais eficiência tributária.

Por fim, ao concluir a leitura deste artigo, você pôde conhecer melhor o que é o agente fiduciário e como ele possui um papel estratégico no que diz respeito à segurança, governança e transparência nas operações de crédito estruturado.

Isso vale para operações que envolvem debêntures, notas comerciais, CRIs, CRAs, FIDCs, Securitizadoras, entre outras formas de securitização.

Até por conta disso, a atuação desse agente ajuda a garantir que os interesses dos credores e investidores sejam preservados em toda a operação, mitigando riscos financeiros, jurídicos e operacionais.

Pelo fato de atuar fiscalizando se as obrigações estão sendo cumpridas e por poder representar os credores em situações críticas, o agente fiduciário assegura maior estabilidade e credibilidade à operação de crédito.

Quando falamos sobre a descentralização e deste novo momento do mercado de crédito, essas questões fazem toda a diferença no que diz respeito à confiança e ao compliance.

Portanto, se você busca desenvolver uma operação de crédito estruturada em seu ecossistema, considere utilizar um agente fiduciário.

Contar com o auxílio de parceiros experientes e estratégicos, além de soluções integradas, também é crucial para garantir mais segurança e eficiência nas operações de crédito feitas com capital próprio.

É aqui que a GIRO.TECH entra como uma parceira estratégica ao seu negócio!

Além da tecnologia para crédito que simplesmente funciona, também oferecemos toda a infraestrutura e conhecimento especializado para desenvolver uma jornada de crédito sem nenhum atrito, da originação à securitização.

Utilize o suporte da GTS Securitizadora e conte com a nossa tecnologia para criar seu braço financeiro e conectar seu negócio aos seus clientes.

Ficou interessado e quer saber mais? Entre em contato com nossos especialistas, conheça nossas soluções, e descubra como podemos transformar seu crédito em resultado!

Na Mídia