4 motivos para o varejo utilizar um cartão co-branded

O cartão co-branded é um meio de pagamento que vem se popularizando cada vez mais no varejo. Conheça como ele funciona e as vantagens que oferece!

22/05/2025

Nossas Soluções

Bancarização

Utilize nossa licença bancária como serviço para formalizar contratos de crédito com seus clientes. Tecnologia e transparência na emissão de CCB

Securitização

A GTS Securitizadora, pode criar estruturas exclusivas para sua empresa realizar a emissões e criar sua própria estrutura de securitização.

O cartão co-branded é um meio de pagamento que vem se popularizando cada vez mais no varejo. Conheça como ele funciona e as vantagens que oferece!

22/05/2025

Entre os diversos meios de pagamentos utilizados pelo varejo, um que está ganhando cada vez mais espaço nos ecossistemas, é o cartão co-branded.

Essa estratégia está alinhada à necessidade que os varejistas têm de encontrar maneiras para reter seus clientes, fidelizar uma nova base de consumidores, e consequentemente, ampliar as suas receitas.

Isso ocorre, pois este cartão é desenvolvido para ser utilizado em diversos estabelecimentos, e não apenas na rede varejista que o emitiu.

Desse modo, essa modalidade de cartão de crédito tem se popularizado cada vez mais entre os consumidores brasileiros, que podem realizar suas compras em diversos locais.

Não à toa, a utilização desse cartão triplicou no país, no período de 2020 a 2023.

Segundo o estudo The Loyalty Report, lançado em setembro de 2023 pela Visa em conjunto com a Bond, 49% dos brasileiros entrevistados disseram estar muito satisfeitos com seus programas de co-branded.

Além disso, o estudo também descobriu que, globalmente, os titulares desses cartões costumam gastar 40% mais com a empresa dona do cartão do que as pessoas que não possuem esse instrumento de pagamento.

Todos esses fatores reiteram o potencial que os cartões têm para as receitas financeiras das empresas.

Por isso, ele se torna uma ótima opção para os varejistas que desejam investir em bancarização dentro dos seus ecossistemas.

Mas, será que o seu negócio realmente precisa ter um cartão co-branded? Como ele funciona na prática? Por que você deve considerar utilizá-lo em suas operações?

Essas e outras perguntas foram respondidas neste artigo completo que preparamos. Siga a leitura até o fim e descubra conosco, como funciona esse cartão!

Primeiramente, antes de explorarmos os diferenciais que este meio de pagamento oferece, é importante que você conheça melhor o que é um cartão co-branded.

De modo geral, ele é um cartão de crédito ou débito emitido por uma instituição financeira, que pode ser um banco ou fintechs de crédito, em parceria com uma empresa comercial, como um varejista, companhia aérea, posto de combustível, entre outras.

Até por conta disso, o cartão leva a marca tanto da marca do negócio, quanto da instituição parceira.

Na prática, embora possua algumas diferenças, as quais veremos adiante, este cartão é bastante parecido com o modelo private label.

Porém, ele é produzido em parceria com uma instituição financeira, o que acaba ampliando a sua área de aceitação.

Ou seja, além do cliente poder utilizar este cartão no ecossistema de lojas da empresa parceira, ele também pode utilizá-lo em outros locais que aceitem a sua bandeira de cartão.

Assim, o cartão co-branded oferece vantagens para ambas as partes, e consegue atingir o seu principal objetivo, que é proporcionar maior liberdade para os clientes realizarem suas compras nos locais em que acharem mais conveniente.

Agora que você compreendeu melhor o que é o cartão co-branded, fica mais fácil de entender como ele funciona.

Basicamente, esse cartão é dividido da seguinte forma: enquanto a marca parceira fica responsável por oferecer os benefícios exclusivos para o cliente, a instituição financeira fornece a estrutura e tecnologia necessárias para o cartão funcionar em diversos estabelecimentos credenciados.

Em geral, os clientes acabam obtendo descontos ao efetuar compras na rede com o cartão.

Além disso, eles também têm a possibilidade de participar de programas de recompensa e fidelidade.

Contudo, também existem modelos em que o varejista parceiro pode oferecer parcelamentos diferenciados e até mesmo, parcerias com outras marcas.

Na prática, o cartão co-branded funciona da seguinte maneira:

O varejista oferece sua marca, base de clientes e respectivos canais de venda.

Por sua vez, a instituição financeira fica encarregada por fazer a emissão do cartão, a análise de crédito, gestão do risco e o processamento das operações.

O cartão vai carregar as duas marcas, tanto do varejista parceiro, quanto da bandeira, que pode ser Mastercard, Visa, American Express, Elo, entre outros.

Assim, o cartão co-branded pode ser utilizado em diversos estabelecimentos que aceitem a bandeira, ampliando a sua área de aceitação.

Além dos benefícios e condições de pagamento personalizadas que o cliente consegue ter acesso, esse cartão oferece um modelo de receita interessante.

Afinal, o varejista consegue ganhar comissões sobre a utilização do cartão, enquanto o emissor lucra com juros, tarifas e demais operações de crédito.

Um exemplo de cartão co-branded é o Cartão Luiza, desenvolvido pela Magalu + Itaú Unibanco + Mastercard.

Essa estrutura oferece benefícios exclusivos para compras na Magalu.

Porém, ela funciona como um cartão de crédito tradicional, que pode ser usado em qualquer local que aceite Mastercard, como por exemplo, um supermercado.

Além disso, o Cartão Luiza também oferece diversos descontos em outras empresas parceiras da Magalu, como Netshoes, Zattini, Shoestock e Época Cosméticos.

Quando falamos sobre meios de pagamento no e-commerce e no varejo, existe uma grande gama de soluções que podem ser utilizadas.

É o caso dos cartões de crédito e débito e de algumas variações, como o co-branded, o private label e o white label.

Embora tenham semelhanças e compartilhem o objetivo da fidelização de clientes, esses três modelos possuem diferenças importantes, as quais você precisa saber.

De modo geral, essas diferenças estão principalmente na parceria envolvida, abrangência de utilização, entre outras responsabilidades operacionais.

Conforme citamos anteriormente, o cartão co-branded é emitido conjuntamente por uma varejista e uma instituição financeira, como startups e fintechs, juntamente com uma bandeira.

Assim, ele pode ser utilizado em qualquer estabelecimento que aceite esta bandeira, como é o caso do Cartão Luiza, proporcionando alguns benefícios, como descontos e cashback.

Neste caso, a responsabilidade de crédito fica a cargo da instituição financeira parceira.

Por sua vez, o cartão private label pode ser emitido de forma exclusiva por uma loja ou comércio varejista, ou em parceria com uma administradora de cartões.

Pelo fato de ser um cartão de loja, ele não possui vínculo com nenhuma bandeira de cartão, o que torna a sua utilização restrita à rede ou estabelecimento que o disponibilizou.

Um exemplo comum é o Cartão Riachuelo, cuja responsabilidade de crédito é da Midway, o braço financeiro do Grupo Guararapes, controladora da Riachuelo.

Além de ajudar na fidelização dos clientes, o cartão private label permite que o varejista tenha maior controle sobre os limites de crédito.

Por fim, o cartão white label é um cartão de crédito, débito ou pré-pago, emitido por uma instituição financeira, mas que leva a marca do varejista.

Assim, este instrumento permite que o varejista tenha um cartão com sua identidade visual, entre outras vantagens, sem ter que se tornar efetivamente um banco.

Justamente por conta dessa particularidade, essa operação é realizada por uma plataforma de Banking as a Service (BaaS), responsável por prover a infraestrutura financeira.

Apesar disso, a depender da sua estrutura, o cartão white label pode tanto ser limitado, como o private label, quanto amplo, igual o cartão co-branded.

Para isso, ele precisa ser bandeirado por meio das bandeiras de cartão de crédito.

Um exemplo é um aplicativo de varejista que oferece um cartão de marca personalizado, mas que conta a infraestrutura de terceiros.

Entre as principais vantagens que esse cartão oferece, estão a possibilidade da personalização total da marca, e a rápida entrada no mercado via o modelo BaaS.

O mercado de cartões co-branded tem se expandido exponencialmente no varejo, impulsionado, sobretudo, pela atuação das fintechs e do avanço do crédito digital.

Em 2023, as fintechs de crédito no Brasil aumentaram o volume de crédito concedido.

O porcentual foi de 52%, atingindo R$ 21,1 bilhões, de acordo com um estudo produzido pela PwC e pela Associação Brasileira de Crédito Digital (ABCD).

Além do fato das fintechs oferecerem plataformas ágeis e inteligentes, que permitem que os varejistas concedam crédito de maneira mais segura e eficiente, a digitalização e integração da tecnologia nas operações de crédito, também são algumas das principais premissas da bancarização.

Mas, quando falamos dessas tendências nas operações de crédito, não estamos falando somente das soluções tecnológicas, como os pagamentos por aproximação.

Isso também passa pela melhora na experiência do cliente, para que os varejistas consigam desenvolver novas formas de se relacionar com seus consumidores.

É aí que entra o cartão co-branded, um modelo de negócio bastante efetivo, e que permite que os varejistas atuem em diferentes nichos de negócio, atraindo e fidelizando novos consumidores, especialmente os desbancarizados.

Essa estratégia gera valor ao varejista, que se destaca perante a concorrência neste mercado tão amplo e efêmero.

Além disso, a utilização desse cartão também possibilita que os varejistas criem condições exclusivas e personalizadas conforme às necessidades e preferências dos clientes.

Como o fator financeiro é um dos principais benefícios valorizados pelos consumidores, os varejistas que melhoram a experiência do cliente, conseguem aumentar os índices de satisfação.

De modo geral, é isso que torna a bancarização um movimento tão importante no contexto varejista.

Afinal, ela ajuda a impulsionar a maneira como as operações de crédito são realizadas, otimiza os processos e melhora a experiência dos clientes.

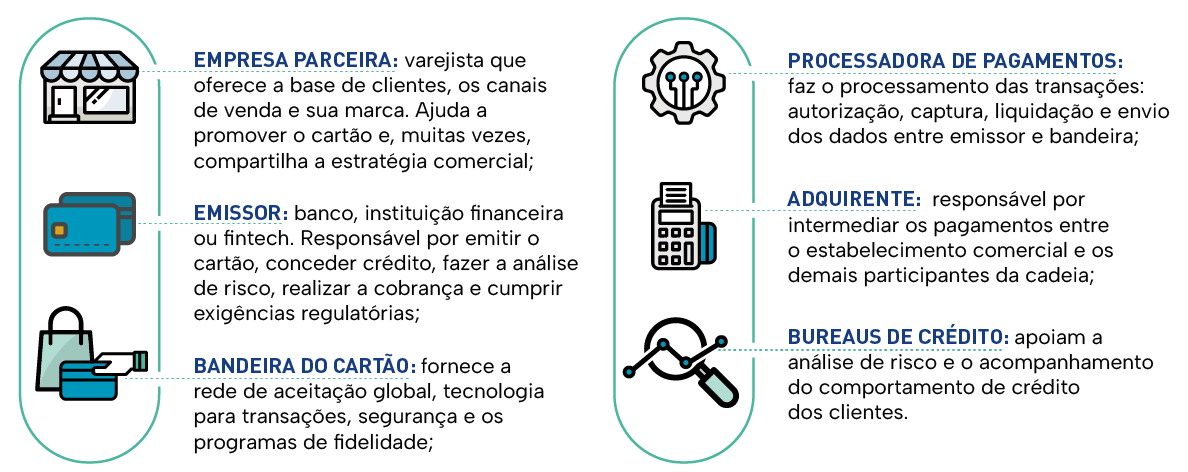

Da mesma forma que ocorre com outras operações de crédito, o cartão co-branded também precisa seguir algumas regras, a fim de garantir a sua segurança e eficiência.

Ou seja, a implantação desse instrumento de pagamento necessita da atuação de alguns participantes fundamentais, cada qual, com uma função importante para seu funcionamento. São eles:

Além deles, podem existir outros dois participantes adicionais: a gestora do programa de fidelidade; e a plataforma de onboarding digital, também chamada de Know Your Customer (KYC).

Enquanto o primeiro é responsável por criar e gerenciar os pontos e recompensas vinculados à utilização do cartão co-branded, o KYC ajuda a garantir a verificação da identidade e compliance regulatório nos cadastros de novos usuários.

Com isso, a atuação conjunta de todos esses participantes permite a criação da infraestrutura necessária para que a operação do cartão ocorra de forma fluida e segura.

Assim, é possível proporcionar a melhor experiência aos clientes e consumidores que estiverem habilitados a usar este instrumento de pagamento.

Conforme você observou ao longo da leitura, o cartão co-branded se mostra como uma ótima alternativa para os varejistas que buscam oferecer uma nova solução de pagamentos aos seus clientes.

O fato de ser um instrumento mais personalizável e menos burocrático, faz com que esse cartão ofereça diversos benefícios aos varejistas.

A seguir, listamos 4 principais motivos para você considerar o utilizar essa solução no seu varejo. Confira:

Anteriormente, nós já citamos esse motivo, mas não há como deixar de falar sobre ele.

Afinal, o cartão co-branded é uma ótima forma do varejo ter um aumento da fidelização e recorrência de compra por parte dos clientes.

O já citado estudo The Loyalty Report, produzido pela Visa e pela Bond, mostrou que 49% dos brasileiros entrevistados disseram estar muito satisfeitos com seus programas de co-branded.

E o motivo para isso tem um nome: fator financeiro. Ele segue sendo um diferencial extremamente valorizado pelos clientes.

Esses consumidores querem ter descontos exclusivos, recompensas, condições de parcelamento diferenciadas e acesso antecipado a promoções.

Todos esses fatores incentivam os consumidores a priorizar as compras em lojas que forneçam esses diferenciais.

Logo, os varejistas que disponibilizam esses “afagos”, elevam a frequência de compra por parte dos clientes, o que é importante para melhorar o ticket médio das vendas.

Além disso, com o passar do tempo, essa recorrência também contribui para a construção de um relacionamento mais sólido e duradouro com o cliente.

O cartão co-branded também permite que o varejista tenha maior controle sobre a jornada de consumo dos clientes, influenciando tanto o momento de compra quanto o pós-venda.

Ou seja, o varejo pode atuar de forma muito mais estratégica, oferecendo limites personalizados, promoções exclusivas para clientes que efetuarem compras com o cartão e integrar o pagamento com carteiras digitais ou aplicativos próprios.

Essa estratégia de oferecer Embedded Lending no momento certo, ajuda na redução de atritos na conversão, principalmente nos canais digitais, ambientes nos quais o abandono de carrinho costuma ser grande.

Além disso, esse cartão possibilita que o varejo assuma o protagonismo na concessão de crédito, estabelecendo ofertas ajustadas à capacidade de pagamento do cliente, o que é importante para melhorar as taxas de aprovação.

A estruturação e modelagem de um cartão co-branded permitem que o varejo tenha mais autonomia para oferecer crédito direto aos seus clientes.

Embora esse cartão seja produzido em parceria com uma instituição financeira, o varejista se torna menos dependente dos bancos tradicionais para impulsionar suas vendas parceladas.

Essa estratégia, que é um dos pilares da bancarização empresarial, é fundamental para melhorar as margens das vendas a prazo no varejo e mantê-lo competitivo no mercado.

Consequentemente, essa maior autonomia abre portas para que o varejista alinhe sua política de crédito à estratégia comercial e de vendas.

Assim, é possível adequar prazos, limites e promoções de acordo com períodos sazonais, como Páscoa, Dias das Mães, Dias dos Pais, Black Friday e Natal.

Como nessas épocas as vendas parceladas costumam ser bastante recorrentes, o varejo consegue estimular o consumo e tornar o negócio mais competitivo na ponta da oferta de crédito.

Por fim, é importante pontuar, que o cartão co-branded não ajuda a impulsionar as vendas apenas no curto prazo ou em datas sazonais.

Este instrumento também pode melhorar as margens de vendas no médio e longo prazo.

Afinal, a partir do momento em que aumenta o número de parcelas e o valor médio por transação, o varejo consegue obter uma melhora no seu faturamento mensal e reduzir custos fixos. Isso impacta positivamente no resultado operacional do negócio.

Além disso, as receitas financeiras originárias de uma operação de crédito com capital próprio possuem margens maiores do que as vendas de produtos físicos.

Não à toa, muitos varejistas passam a destacar essas receitas em seus balanços e relatórios financeiros como uma linha estratégica do negócio.

É o caso, por exemplo, do Grupo Carrefour Brasil, que deixou apenas de ser um gigante do varejo. Em 2024, o Banco Carrefour desempenhou um papel fundamental nos resultados da empresa.

O braço financeiro do grupo alcançou um lucro líquido de R$ 380 milhões, com um aumento de 19% em comparação ao ano de 2023.

O faturamento financeiro da instituição foi de R$ 68,8 bilhões, refletindo um crescimento de 14,4%.

Todo esse resultado reflete o sucesso da estratégia de bancarização e digitalização das operações de crédito do grupo.

Ademais, os números positivos apresentados pelo Banco Carrefour, ajudam a ressaltar um fato muito importante.

A rentabilidade vinda de uma operação de crédito como o cartão co-branded pode representar uma alavanca importante para o resultado consolidado do varejo.

Ao longo deste artigo, nós exploramos um pouco melhor as particularidades e benefícios que o cartão co-branded pode trazer ao varejo.

Além dele, também apresentamos como funcionam o cartão private label e o cartão white label, que igualmente, são ótimas estratégias financeiras.

Mas, com todas essas possibilidades, você pode estar se perguntando: qual dessas estruturas é a melhor alternativa para o meu varejo?

Na realidade, não existe uma resposta certa para essa pergunta.

Tudo vai depender do perfil do seu varejo, da sua estratégia de fidelização e grau de controle que deseja manter sobre a operação de crédito.

Caso o seu intuito seja aumentar a visibilidade da sua marca em diferentes nichos, o cartão co-branded é o mais vantajoso.

Afinal, esse cartão expande a sua utilização para fora do estabelecimento.

Consequentemente, isso aumenta o engajamento do cliente, e pode oferecer programas de fidelidade interligados a gastos fora do ecossistema.

Porém, como esse cartão é produzido em parceria com uma instituição financeira, ele não leva a marca exclusiva do varejista, e pode ter custos mais elevados.

Se o objetivo da sua estratégia for manter um controle total da experiência de compra e fidelização da base de clientes de forma direta no estabelecimento, sem precisar manter parcerias com bandeiras, o cartão private label é a opção mais adequada.

Além disso, esse cartão é ideal para varejos que possuem alta recorrência de compras e que têm estrutura para gerenciar a concessão de crédito e os riscos de inadimplência.

Contudo, se o objetivo é transformar o varejo em plataforma financeira, o cartão white label é o mais estratégico, mas exige estrutura e visão de longo prazo.

É importante salientar, que os modelos white label e private label são estratégias voltadas para os varejistas que buscam entrar no mercado de serviços financeiros, via Embedded Finance.

Todavia, como essas empresas não possuem a infraestrutura tecnológica e regulatória necessárias para criar suas próprias soluções, é necessário buscar auxílio de empresas especializadas.

Nesse caso, por meio de plataformas de BaaS ou Credit as a Service (CaaS), o varejista consegue ter os insumos vitais para atuar como banco.

Após conferir as análises e situações que pontuamos nos itens anteriores, você conseguiu observar que o cartão co-branded é uma ótima solução para os varejistas que buscam fidelizar seus clientes e aumentar suas rentabilidades.

Afinal, o Retail Banking é uma tendência consolidada, seja por meio do crediário bancarizado, do Buy Now Pay Later (BNPL) ou dos cartões exclusivos.

Portanto, se o seu varejo ainda não participa desse movimento, chegou a hora de se abraçar à bancarização.

E um bom começo para isso, é utilizando o cartão co-branded, que pode ser implantado por varejistas de qualquer porte ou segmento.

Para isso, você pode contar com o auxílio da GIRO.TECH, afinal, nós fornecemos a tecnologia para crédito que simplesmente funciona!

Quando falamos sobre operações envolvendo os cartões co-branded, white label ou private label, o modelo tradicionalmente usado no mercado, envolve a utilização do CNPJ da administradora de cartões.

Essa empresa é responsável por intermediar os pagamentos entre o estabelecimento comercial e os demais participantes da operação do cartão.

Nessa configuração, caso a administradora assuma a função de financiador, ela terá que ser tributada como uma prestadora de serviços.

Embora esse formato gere um cenário tributário mais favorável, ainda assim, toda a receita de juros que for gerada no ecossistema, será tributada.

Ou seja, estará sujeita à incidência do PIS, COFINS, ISS, IRPJ e da contribuição social sobre o que virar lucro.

Para contornar esse problema, e proporcionar um enquadramento tributário mais eficiente, é possível bancarizar a operação de cartão co-branded.

Desse modo, sempre que um consumidor fizer uma compra usando o cartão, a processadora de pagamentos fará a validação dos dados e o consequente processamento da compra.

Posteriormente, a administradora de cartões e a processadora fazem a emissão da fatura ao cliente.

A dívida gerada é comercializada pela administradora à uma Securitizadora ou Fundo de Investimento em Direitos Creditórios (FIDC).

Esse veículo de securitização é quem irá assumir a função de financiador da operação, sendo o responsável pelos valores pagos pelo cliente.

Nesse modelo bancarizado, a Securitizadora ou o FIDC transferem ao varejista o valor correspondente à venda.

Por fim, o veículo de securitização ficará responsável por realizar as receitas de juros, obtendo um enquadramento tributário mais adequado.

Como o varejista é o investidor da estrutura, ele receberá os lucros gerados pela venda.

Essa operação se torna possível graças ao Hub de Integração desenvolvido pela GIRO.TECH.

Ao utilizá-lo, o varejista consegue realizar as receitas dos juros dentro de um veículo de securitização, e consegue gerar essa eficiência tributária.

Nesta configuração, as receitas de juros não são mais registradas dentro do CNPJ da administradora de cartões.

Quando uma administradora é desenvolvida, o seu objetivo é apenas administrar a operação do cartão co-branded do varejista.

Ou seja, ela não foi criada para realizar atividades de financiamento, e por isso, acaba sendo tributada como uma empresa de serviços.

Isso é totalmente diferente do que ocorre com uma Securitizadora ou FIDC, que foram concebidos com o objetivo de financiar a operação.

Desse modo, os veículos de securitização conseguem atuar sob uma legislação específica, capaz de equipará-los às regras que são aplicáveis aos bancos.

A ilustração abaixo explica melhor como funciona o nosso Hub de Integração:

Consequentemente, a bancarização do cartão co-branded, white label ou private label, possibilita que essa operação seja mais otimizada.

Afinal, esse modelo elimina a obrigatoriedade da administradora de cartões acumular as dívidas dos clientes e fazer o gerenciamento do financiamento.

Assim, o varejista consegue aumentar as suas margens de lucro, disponibilizar ofertas mais atrativas aos clientes, e impulsionar as vendas, gerando muito mais assertividade nessa operação.

Por fim, ao concluir a leitura deste artigo, você compreendeu melhor o que é o cartão co-branded e como esse meio de pagamento pode ser um ótimo diferencial para o varejo.

A utilização de cartões que possuem uso exclusivo dentro de um determinado ecossistema, ou que trazem condições personalizadas aos clientes, é uma forma muito eficaz de fidelização.

Ademais, a flexibilidade e possibilidade do cartão co-branded ser aceito em diferentes estabelecimentos, também são fatores que ajudam a explicar o porquê dos varejistas estarem utilizando-o cada vez mais.

Afinal, além de ser uma forma de ampliar as receitas, este cartão também ajuda a melhorar a experiência dos clientes e fortalece a marca perante o mercado.

Consequentemente, os varejistas que conseguem integrar soluções de crédito dentro da sua oferta de produtos, conseguem estar um passo à frente da concorrência.

E isso tem uma razão muito clara, principalmente quando olhamos os cases de grandes varejistas do mercado, como Magalu e Carrefour.

O crédito deixou de ser um diferencial competitivo, e passou a ser parte fundamental da estratégia financeira dos players deste setor.

Desse modo, se você quer expandir o seu negócio de forma rentável, ter um cartão co-branded, private label ou white label, pode ser uma ótima estratégia.

Além disso, caso você queira melhorar as suas margens de lucro nessas operações, e aproveitar todos os benefícios que a bancarização oferece, a GIRO.TECH pode te apoiar nessa busca pela eficiência!

Nós desenvolvemos a tecnologia para crédito que simplesmente funciona, e estamos prontos para transformar seus números em resultados e desbloquear o futuro do seu varejo.

Entre em contato com nossos especialistas, solicite uma reunião e descubra como podemos ajudar seu varejo a ter margem de banco e acelerar seu crescimento!

Na Mídia