4 benefícios de oferecer crédito digital aos seus clientes

Conheça o que é o crédito digital e descubra todos os benefícios que essa modalidade pode trazer ao seu ecossistema de negócios!

07/04/2025

Nossas Soluções

Conheça o que é o crédito digital e descubra todos os benefícios que essa modalidade pode trazer ao seu ecossistema de negócios!

07/04/2025

Nos últimos anos, o mercado de crédito digital vem se expandindo cada vez mais no Brasil, apoiado pelo avanço nas tecnologias e pela atuação das fintechs.

Apenas a título de curiosidade, o volume de crédito concedido pelas fintechs aumentou 52% em 2023, alcançando R$ 21,1 bilhões, segundo um estudo produzido pela PwC Brasil.

Além disso, a mesma pesquisa também revelou que 58% das fintechs de crédito já são consideradas consolidadas, tendo um faturamento anual ou investimento total acima dos R$ 20 milhões.

Porém, essa transformação no mercado de crédito também se deve pela atuação relevante das empresas não originárias do setor financeiro.

Graças à bancarização, essas organizações têm conseguido moldar e conceder diferentes produtos de crédito aos clientes dos seus ecossistemas.

Desse modo, esse novo modelo permite que todas essas empresas forneçam serviços financeiros em um formato diferente, possibilitando a contratação desses produtos de forma mais ágil e prática.

Embora o cenário do crédito digital esteja se expandido a diferentes instituições, ele tem sido cada vez mais frequente entre os varejistas.

Portanto, se você é um player do setor, e busca diversificar a rentabilidade dos seus negócios, essa forma de conceder crédito pode ser uma ótima alternativa.

Quer saber o porquê disso? Então, te convidamos a seguir a leitura deste artigo até o fim, para que você descubra quais são os principais benefícios de oferecer crédito digital aos seus clientes!

Primeiramente, antes de conhecermos as vantagens que essa modalidade oferece, é importante que você se familiarize melhor com o que é o crédito digital.

De modo geral, ele é um tipo de financiamento ou empréstimo que pode ser oferecido e contratado de forma totalmente online, sem que alguém precise ir até uma agência bancária ou instituição financeira.

Isso significa, que a oferta de crédito é processada de forma totalmente eletrônica, por meio de softwares utilizados diretamente pelos clientes.

Essa modalidade surgiu com o avanço da tecnologia no mercado financeiro, apoiado principalmente pelas fintechs de crédito.

Neste cenário, essas empresas de tecnologia são especialistas em oferecer serviços financeiros e bancários de forma 100% digital.

Entretanto, os bancos tradicionais e as plataformas de pagamento também podem fazer uso desse serviço.

O mesmo ocorre com as empresas de diferentes segmentos, que por meio da bancarização empresarial, já podem oferecer o crédito digital à sua base de clientes.

Além disso, esse tipo de crédito também pode ser utilizado por pessoas físicas, que buscam reduzir a burocracia presente nas concessões de crédito habituais.

Agora que você já entendeu melhor o que é o crédito digital, fica mais fácil compreender como ele funciona na prática.

Esta modalidade se destaca por ser um formato bastante inovador, justamente pelo fato do cliente não precisar se deslocar até algum local para tomar crédito.

Graças à tecnologia, essa solicitação pode ser feita de forma online, a qualquer hora ou local, por meio de um tablet, computador ou celular.

Neste sentido, existe a possibilidade dessa contratação ocorrer tanto por sites, navegadores ou aplicativos bancários.

Para que o crédito seja concedido, basta que o cliente realize um cadastro na plataforma, preenchendo seus dados pessoais e incluindo a modalidade desejada.

Na sequência, após o cadastro ter sido realizado, o cliente deve apresentar alguns documentos, como RG, CPF e comprovantes de renda e residência.

Posteriormente, a própria plataforma realiza uma análise de crédito de forma automática, simplificando o processo e reduzindo a burocracia.

Caso a solicitação seja aprovada, o dinheiro é enviado diretamente para a conta do cliente, que poderá acessar instantaneamente este montante.

Devido à sua praticidade, o crédito digital é muito utilizado em diversas operações rotineiras, como resolução de emergências financeiras, pagamentos de dívidas ou financiamento de compras.

Uma das principais virtudes do crédito digital, é a possibilidade dele poder ser concedido de maneiras distintas.

Desse modo, essa personalização de ofertas é fundamental para atender o perfil de diferentes clientes, sejam eles pessoas físicas ou jurídicas.

Neste sentido, os tipos de crédito mais comuns são:

Justamente por ser uma modalidade bastante ampla, o futuro do crédito digital se desenha bastante promissor no Brasil.

De acordo com a ABFintechs, o ano de 2024 encerrou com mais de 240 fintechs de crédito ativas no país. Isso fez com que a presença dessas instituições saltasse de 3,3% em 2018, para mais de 10% em 2023.

Além disso, o volume de crédito concedido pelas fintechs no país foi de R$ 19,5 bilhões em 2023, segundo dados divulgados pelo Banco Central (BC).

O cenário global do crédito digital também é bastante promissor, tendo sido avaliado em US$ 110 bilhões em 2022, podendo atingir US$ 241 bilhões até 2030, de acordo com o Allied Market Research.

Algumas razões explicam esse crescimento, sendo a principal delas, o avanço no desenvolvimento da tecnologia.

Afinal, algumas fintechs estão investindo cada vez mais em modelos de Inteligência Artificial (IA) para automatização de tarefas.

Neste sentido, a IA generativa ajuda a melhorar a interação com os clientes e consumidores, proporcionando uma experiência mais fluida.

Isso faz toda a diferença, especialmente se considerarmos que mais de 70% dos brasileiros optam por resolver suas pendências financeiras pelo celular, de acordo com o Febraban Tech 2023.

Ademais, outra tendência ajuda a explicar esse cenário fértil: é o Open Finance, um ambiente que possibilita o compartilhamento de dados dos clientes, mediante seu consentimento.

De acordo com o BC, mais de 30 milhões de brasileiros já consentiram o compartilhamento dos seus dados em 2024.

Com isso, é possível automatizar e personalizar cada vez mais as ofertas financeiras, de modo que elas consigam atender às demandas individuais dos clientes.

Todos esses fatores ajudam a reforçar o potencial promissor do crédito digital no Brasil e no mundo, fazendo com que empresas dos mais diferentes segmentos optem por concedê-lo, conforme veremos em itens seguintes.

Se você já acompanha o nosso blog, o termo bancarização não soa estranho.

Afinal, ele permite às empresas que não tem origem no sistema financeiro, a chance de oferecer diferentes linhas de crédito ao seu ecossistema.

Neste sentido, o crédito digital cumpre uma importante função, sendo um dos principais vetores da bancarização no Brasil.

Por muitas vezes, essas plataformas digitais são a porta de entrada para algumas pessoas no sistema financeiro, permitindo que elas acessem microcrédito por meio de uma fintech, e posteriormente, criem uma conta digital para receber esse valor.

Muitas fintechs de crédito digital também costumam oferecer essa conta digital, possibilitando que os clientes tenham acesso a outros serviços, como transferências bancárias e pagamentos.

Além disso, essa modalidade de crédito ajuda a romper barreiras, alcançando uma parcela de público que, tradicionalmente, possui um acesso mais dificultado ao sistema financeiro tradicional.

Desse modo, por meio da bancarização e da digitalização dos serviços financeiros, as startups e fintechs não apenas ajudam a democratizar o acesso ao crédito.

Elas também ajudam as empresas a oferecerem produtos financeiros personalizados, o que é importante para ampliar e diversificar suas fontes de receitas.

Para além das situações que listamos acima, o crédito digital se mostra como uma ótima alternativa para as empresas que buscam encontrar um diferencial competitivo para apresentar ao seu ecossistema.

A seguir, listamos 4 principais benefícios que a sua empresa pode obter caso você opte por conceder crédito online aos seus clientes. Confira:

Se até alguns anos atrás, era impensável imaginar que as transações financeiras poderiam ocorrer de forma digital, atualmente, é difícil pensar em outra forma delas acontecerem.

Neste sentido, a concessão de crédito digital é viável por conta das ferramentas e tecnologias utilizadas para combater as fraudes e outros crimes.

Para isso, um dos principais recursos empregados nesse serviço é a criptografia, que ajuda na proteção das informações e dados sensíveis.

Além da criptografia, a tokenização também ajuda a trazer mais segurança na operação, pois transforma dados em tokens, que não podem ser utilizados fora do sistema.

Ademais, muitas fintechs utilizam o recurso da autenticação em dois fatores, para que o usuário apenas consiga acessar o sistema se confirmar a sua identidade de diferentes formas.

Ou seja, além de garantir muito mais segurança na operação em si, o crédito digital também ajuda a proteger a empresa que está concedendo o crédito.

Afinal, como a análise ocorre de forma automática e digital, é possível mitigar os riscos da empresa sofrer com inadimplências.

Quando uma empresa consegue eliminar a dependência dos bancos tradicionais, e assume o controle das suas operações de crédito, ela passa a ter muito mais liberdade.

Isso significa, que ela pode definir condições personalizadas, com taxas de juros mais atrativas e prazos mais longos para o pagamento das parcelas.

Além disso, pelo fato de conhecerem muito bem quem são os seus clientes, essas empresas conseguem realizar análises mais coerentes e seguras.

Quando falamos de crédito digital, a empresa pode oferecer diferentes modalidades, como cartões digitais ou crediário virtual.

Esses são diferenciais que o cliente valoriza, e com toda certeza, vão tornar seu negócio mais estratégico e competitivo.

Consequentemente, essa personalização da oferta do crédito digital também ajuda sua empresa a criar estratégias para fidelização dos clientes.

Atualmente, existem muitas empresas que oferecem carteiras digitais aos seus clientes, para que eles façam pagamentos online.

Nestes casos, a conta funciona como uma importante estratégia de fidelização e retenção de clientes.

Afinal, quem abre uma conta e a utiliza em suas transações com as empresas, conseguem acessar diferentes benefícios, como parcelamentos estendidos ou cashback.

Assim, essas organizações conseguem, indiretamente, incentivar que os consumidores façam novas compras, o que é importante para fidelizá-los a longo prazo.

O mesmo ocorre com uma empresa que utiliza um cartão white label, por exemplo. Este cartão pode oferecer diferentes benefícios exclusivos, como recompensas e programas de fidelidade.

Ou seja, a utilização de um cartão exclusivo também permite que os varejistas aumentem suas taxas de retenção, criando bases de clientes mais engajadas.

Por fim, empresas que optam por conceder crédito digital ao seu ecossistema, também conseguem alcançar novas fontes de receitas.

Afinal, dependendo do modelo de negócio, é possível ganhar dinheiro com o próprio crédito concedido.

É o caso, por exemplo, da cobrança de juros, pelo fato da operação de crédito não contar com a intermediação de um banco tradicional.

Todas essas receitas são bastante significativas, e ajudam a otimizar o fluxo de caixa do negócio.

Além disso, eventuais condições personalizadas também incentivam os clientes a gastarem mais, aumentando o ticket médio das vendas.

Ademais, a empresa que concede crédito digital pode receber eventuais comissões ou participação no spread de crédito, a depender do modelo estruturado com a fintech parceira.

Quando falamos sobre operações de crédito realizadas com o próprio capital, esse universo vale para empresas dos mais diferentes portes e segmentos.

Neste sentido, apesar de indústrias, marketplaces, e-commerces e fintechs serem ótimos exemplos de players deste mercado, são os varejistas que vem se destacando na concessão do crédito digital aos seus ecossistemas.

Essa oferta pode ocorrer de diversas formas, sendo uma das mais comuns o já citado BNPL.

Imagine um cliente que acessa uma loja de comércio eletrônico e coloca um notebook no carrinho, porém, ele desiste de efetuar a compra por não ter crédito no cartão.

Nesta hora, o sistema exibe a seguinte frase: parcele em até 10x com crédito digital exclusivo para você, sem cartão!

Então, o cliente aceita a oferta, passa por uma rápida análise e concretiza a compra.

Ao oferecer esse crédito, o varejista acaba, de maneira indireta, incentivando que o cliente compre um produto que talvez ele não pudesse comprar à vista.

Esse acesso facilitado ao crédito traz como resultado um menor abandono de carrinho, permitindo que o varejo converta mais vendas, inclusive aquelas com um maior ticket médio.

Além disso, o varejo pode oferecer outras soluções, como carteiras ou crediários digitais e cartões private label, criando um relacionamento contínuo com os clientes.

Essa digitalização do crédito também ajuda o varejista a reduzir riscos e custos operacionais.

Isso ocorre, pois as plataformas de crédito digital costumam utilizar análise de dados e IA para fazer automaticamente e avaliação dos riscos presentes na concessão do crédito, reduzindo os riscos de inadimplência.

Neste sentido, a análise de crédito personalizada com os dados e histórico de compras, também ajuda o varejo a oferecer crédito digital sob medida para seus clientes.

Por exemplo, o seu João sempre comprou R$ 100 por mês, agora pode ter acesso a R$ 500 de crédito para uma eventual compra especial.

O uso inteligente dos dados de CRM e comportamento pode proporcionar um maior volume nas vendas, especialmente as que ocorrem em períodos sazonais, como Dia das Mães, Black Friday e Natal.

Por fim, os varejistas também podem utilizar plataformas de crédito digital para o financiamento de estoque, pagamento de fornecedores ou expansão de operações.

Para além dos exemplos fictícios que trouxemos acima, existem muitos outros casos de sucesso de varejistas que utilizam o crédito digital nos seus respectivos ecossistemas.

A seguir, listamos três exemplos de grandes varejistas que contam com soluções de Credit as a Service (CaaS). Veja:

A Magalu é uma das maiores redes varejistas do Brasil. Fundada em 1957 na cidade de Franca, interior de São Paulo, ela possui mais de 1.246 lojas em 21 estados do país, além de 21 centros de distribuição.

A MagaluPay é o braço financeiro da Magalu, que oferece uma solução de serviços financeiros integrada ao ecossistema da rede varejista.

Desde meados de 2020, a MagaluPay opera como uma instituição de pagamentos, que integra produtos como crediário digital, venda de seguros e o cartão Magalu.

Isso ajudou a ampliar a sua base para mais de 10 milhões de clientes ativos. Além do mais, todos esses produtos de crédito representam mais de 20% do faturamento total da Magalu.

Essa plataforma também oferece outros serviços financeiros, como conta digital para os sellers, antecipação de recebíveis, entre outros produtos financeiros.

Em 2024, a empresa lançou a sua operação de CDC Digital, um financiamento de compra do cliente dentro do SuperApp Magalu.

O cliente que for pré-aprovado para o carnê digital passa a ter a possibilidade de comprar e pagar parcelado pelo carnê diretamente no checkout.

Graças a essa operação de crediário bancarizado, a Magalu consegue customizar e personalizar este serviço tão tradicional segundo as necessidades individuais da sua base de clientes.

A Shopee é outra gigante varejista que oferece soluções de crédito digital para seus consumidores brasileiros.

Uma delas é o SCrédito, um serviço de empréstimo pré-aprovado, e disponível para determinados clientes que forem selecionados.

Os valores são depositados na carteira digital da Shopee, a ShopeePay, e podem ser utilizados para compras na plataforma ou transferidos para outras contas bancárias.

Além disso, o pagamento pode ser feito em até 12 vezes, com taxas de juros e outras condições de pagamento que variam de acordo com o perfil do usuário.

A Shopee também oferece o SParcelado, uma opção de pagamento no estilo do BNPL. Assim, os clientes podem fazer compras parceladas sem precisar ter um cartão de crédito.

Essa oferta variada de crédito digital refletiu positivamente nas receitas da empresa. No terceiro trimestre de 2024, a Shopee registrou uma receita total de US$ 4,33 bilhões.

A unidade de serviços financeiros, conhecida como SeaMoney, gerou US$ 615,7 milhões, correspondendo a cerca de 14% da receita total da empresa.

Por fim, o Mercado Livre é outro grande exemplo de varejista que oferece diferentes opções de crédito digital para otimizar as compras dos seus clientes.

Neste sentido, uma das principais soluções é a Linha de Crédito Mercado Pago, que possibilita o parcelamento de compras em até 12 vezes, sem que o cliente precise ter um cartão de crédito.

Essa linha de crédito pode ser utilizada para diferentes finalidades, como pagamentos em lojas online, recargas de celular e pagamento de contas.

Além disso, também existe o Cartão de Crédito Mercado Pago, que não possui anuidade e oferece alguns benefícios, como parcelamento em até 18 vezes sem juros no Mercado Livre.

Por fim, a empresa também disponibiliza o Cartão Virtual da Conta Mercado Pago, no qual, o cliente pode utilizar o saldo disponível na sua conta de usuário para realizar pagamentos online ou outras transações digitais, sem taxas e anuidade.

No ano de 2023, o Mercado Livre registrou uma receita líquida total de US$ 14,5 bilhões. Desse montante, aproximadamente US$ 4,7 bilhões foram provenientes dos serviços financeiros, representando cerca de 32,4% da receita total.

Como você observou no item acima, as grandes varejistas estão optando cada vez mais por conceder crédito digital ao seu ecossistema.

Além de ser uma ótima maneira para fidelizar os clientes e representar um grande diferencial competitivo, todas essas linhas de crédito impactam diretamente nas receitas desses varejistas.

Mas, engana-se quem pensa que apenas grandes players do varejo podem estruturar operações de crédito.

A bancarização empresarial é extremamente democrática, e abre caminho para pequenos e médios varejistas também financiarem os seus ecossistemas.

Portanto, se você também deseja implantar essa estratégia no seu varejo, confira esse passo a passo que nós separamos:

Primeiramente, antes de você buscar parceiros que te apoiem nesta jornada, é crucial que você defina qual é o objetivo da parceria.

Aumentar as vendas nos parcelamentos sem cartão? Oferecer crédito para compras? Lançar um cartão private label digital?

É importante que você responda essas perguntas, pois isso vai te ajudar a definir o modelo ideal de parceria.

Uma vez que você tenha definido qual é o objetivo, chegou a hora de escolher o parceiro ideal, que vai te ajudar a criar banco digital.

Para isso, você pode buscar o apoio de uma fintech white label, que fornece toda a infraestrutura tecnológica e regulatória para rodar a sua operação de crédito digital.

Além disso, algumas dessas fintechs também costumam oferecer o serviço de análise de risco e motor de crédito, que ajudam a garantir ainda mais efetividade na operação.

Ademais, você também pode fechar parcerias com plataformas de Banking as a Service (BaaS), que oferecem soluções completas via APIs.

Essa é uma etapa muito importante na concepção da sua estratégia de crédito digital. Ao modelar a operação financeira, escolha como será a divisão de responsabilidades e riscos.

Para isso, você tem duas opções: utilizar a estrutura de um Fundo de Investimento em Direitos Creditórios (FIDC) ou uma Securitizadora.

Partindo do pressuposto que a sua ideia seja financiar o seu ecossistema utilizando o próprio capital, a melhor alternativa é utilizar a estrutura de uma Securitizadora.

No momento em que o varejista decide bancarizar suas operações, ele tem mais liberdade para reduzir taxas e definir condições mais

competitivas, o que não seria possível em uma estrutura de FIDC, financiada pelo capital de terceiros.

De toda forma, é importante que você busque um parceiro que assuma o risco, pois isso reduz a burocracia e evita que você precise ter que lidar com a alta complexidade regulatória.

Na sequência, você deve integrar a tecnologia no seu negócio.

Para isso, é importante utilizar as APIs fornecidas pela fintech white label. Assim, você vai conseguir exibir os limites de crédito, parcelas e aprovações, diretamente no ambiente virtual da sua própria loja.

Ainda nesta questão de integração, também será preciso configurar o fluxo de crédito digital para o cliente, para que a sua jornada seja fluida.

Aqui, é recomendável que o cliente consiga simular as parcelas, fazer o cadastro de forma rápida, receber a análise em tempo real, assinar o contrato digital e finalizar sua compra.

Esses fatores fazem toda a diferença para que os clientes convertam mais, e a sua estratégia realmente seja eficaz.

Uma vez que a operação esteja rodando, você deve focar na sua estratégia de divulgação e marketing, para que os clientes conheçam a sua oferta de crédito digital.

Neste sentido, colocar banners no site e no aplicativo mostrando a opção de parcelamento sem cartão, enviar e-mail marketing com limite pré-aprovado, entre outras mensagens com ofertas personalizadas, pode ser uma boa alternativa para reter e fidelizar os clientes.

Por fim, não deixe de acompanhar indicadores chave, que vão te ajudar a entender se a estratégia está trazendo os resultados esperados.

Monitore itens como as taxas de aprovação, o total de conversão nas vendas com crédito, a receita por operação e eventuais índices de inadimplência, caso eles ocorram.

Todas essas variáveis são muito importantes, e vão te auxiliar a ajustar as regras e melhorar o desempenho da sua operação de crédito digital.

O Retail Banking vem conquistando cada vez mais espaço no varejo brasileiro.

Nos próximos anos, a tendência é de que cada vez mais as empresas varejistas busquem maneiras para desenvolver e conceder crédito digital aos seus clientes.

Mas, não é só isso. Embora o Embedded Finance mereça todo esse destaque, em algum momento, qualquer comércio varejista precisará de suporte financeiro para rodar um novo projeto ou lançar algum produto.

Portanto, estar em sintonia com o fenômeno da bancarização, é mais do que uma necessidade.

Atualmente, graças à infraestrutura regulatória e tecnológica fornecida pelas fintechs de crédito, é muito mais tranquilo para que um varejista utilize seu capital próprio para financiar seu ecossistema.

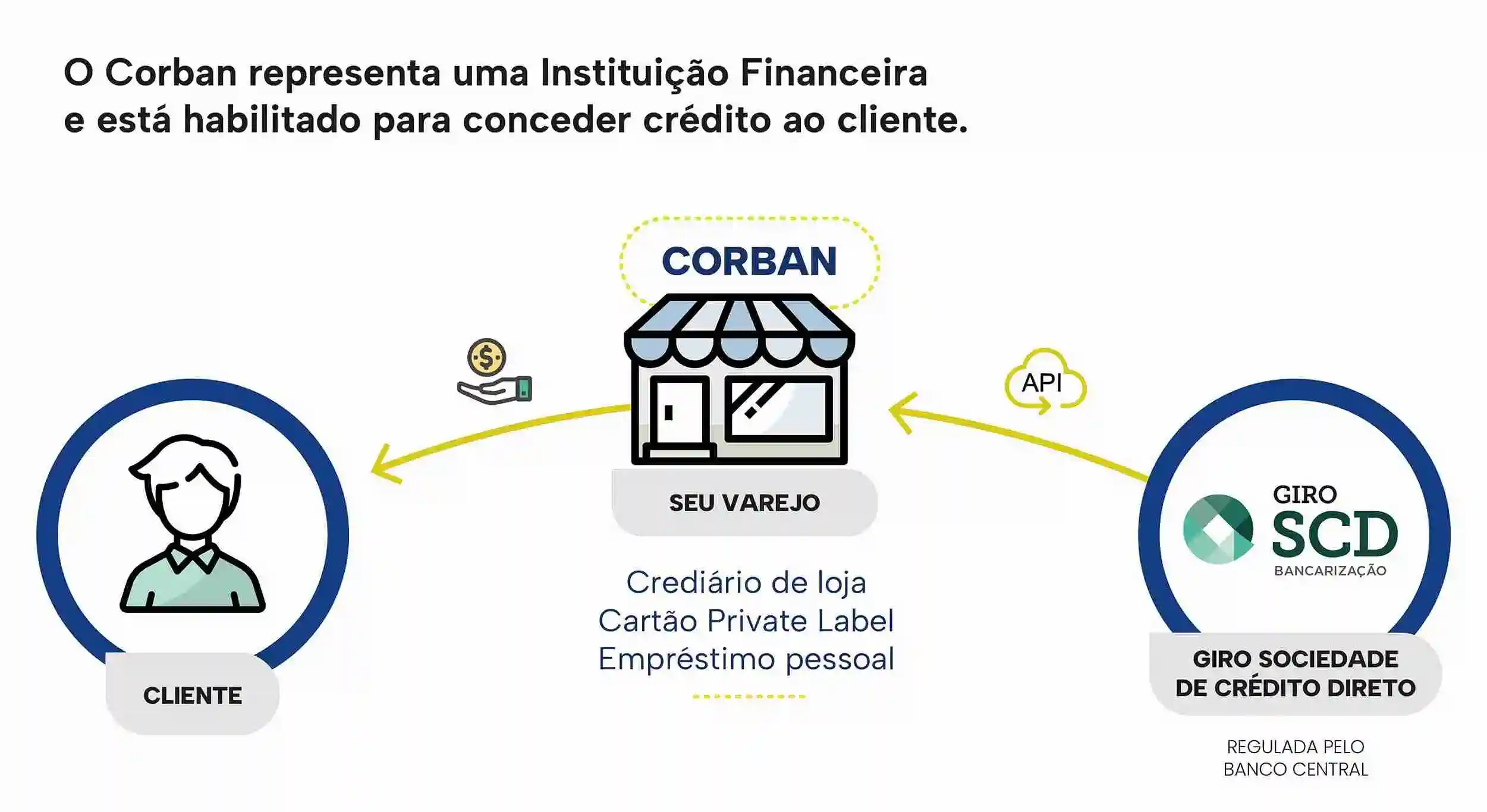

Sendo assim, se você deseja começar a conceder crédito digital em seu varejo, nós te convidamos a conhecer a GIRO.TECH. Nós somos a infraestrutura de tecnologia e regulatória que conecta oportunidades de crédito com o capital do investidor.

O GT Banker é o nosso sistema 100% próprio, capaz de automatizar todos os processos. Nós habilitamos seu varejo como nosso corban, e por meio de APIs, você consegue elaborar contratos de crédito com seus próprios clientes.

Todo o trabalho regulatório fica por conta da Giro SCD, que possui todas as licenças regulatórias exigidas pelo BC.

Assim, você pode seguir focado em seu negócio, sem ter que assumir nenhum risco adicional na operação de crédito digital.

Por fim, ao concluir a leitura deste artigo, você pôde conhecer melhor o que é o crédito digital, bem como todas as vantagens que ele proporciona aos varejistas que buscam financiar seus ecossistemas.

Essa modalidade de crédito torna muito mais fácil e prática o processo de solicitação e aprovação. Afinal, a automatização e digitalização dos serviços bancários permite muito mais praticidade e comodidade, tanto para os clientes, quanto para as empresas.

Além disso, os serviços digitais também são extremamente seguros, o que é importante para garantir o sucesso dessa operação.

Portanto, se você busca um diferencial competitivo para o seu negócio, oferecer crédito digital é, sem dúvida, uma ótima alternativa.

Para isso, a sua empresa não precisa se preocupar em montar uma estrutura de banco do zero. A GIRO.TECH está aqui para te apoiar!

Nós fornecemos uma plataforma completa de CaaS, com uma tecnologia que realmente funciona, para que o seu varejo tenha margem de banco.

A GIRO.TECH também oferece diversas soluções para bancarização e securitização, para que seu negócio ofereça crédito digital aos clientes sem precisar se tornar um agente regulado pelo BC!

Ficou interessado e quer saber mais? Entre em contato com nossos especialistas, solicite uma reunião gratuita, e bancarize seu varejo sem perder a simplicidade e os cabelos!

Na Mídia