Fintech White Label: ajudando as empresas a se bancarizarem!

A Fintech White Label fornece toda a infraestrutura tecnológica e regulatória para que uma empresa bancarize seu negócio. Saiba mais!

12/12/2024

Nossas Soluções

Bancarização

Utilize nossa licença bancária como serviço para formalizar contratos de crédito com seus clientes. Tecnologia e transparência na emissão de CCB

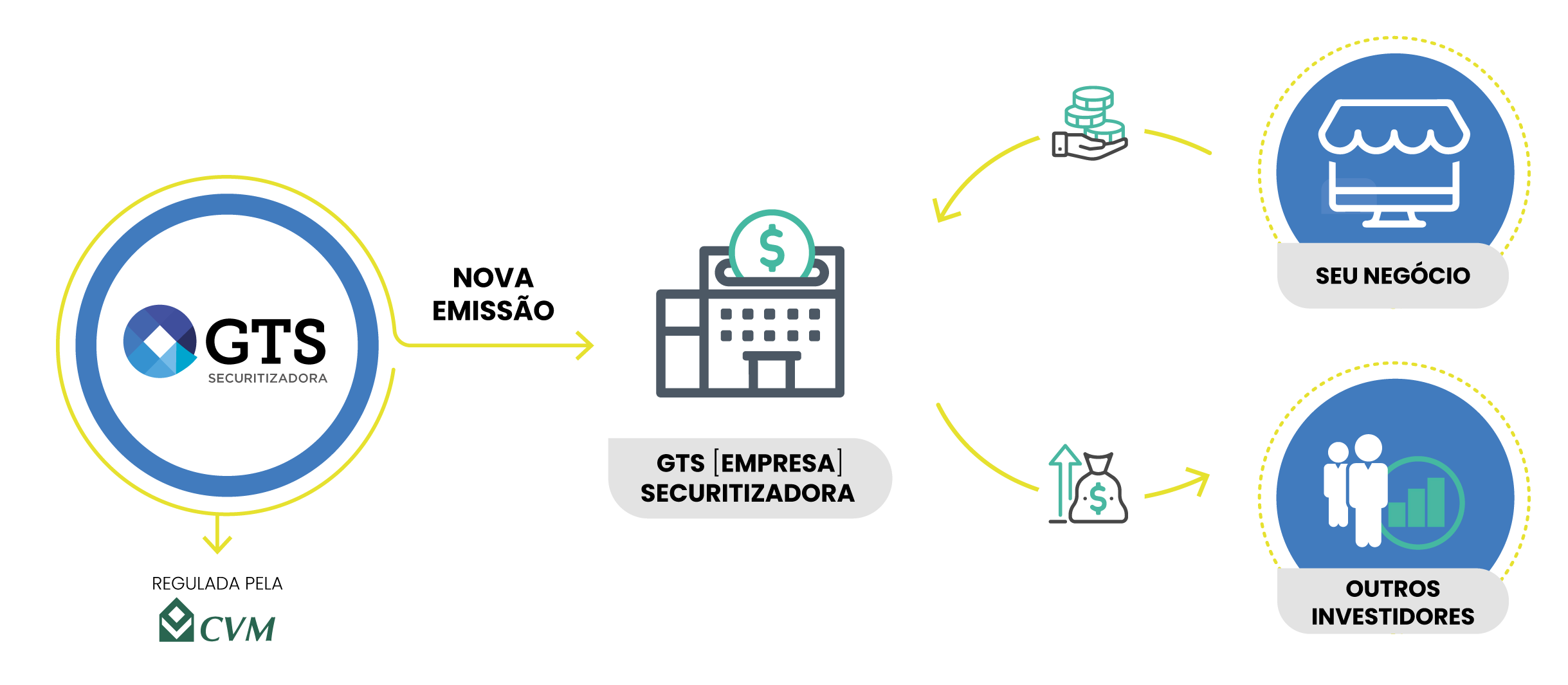

Securitização

A GTS Securitizadora, pode criar estruturas exclusivas para sua empresa realizar a emissões e criar sua própria estrutura de securitização.

A Fintech White Label fornece toda a infraestrutura tecnológica e regulatória para que uma empresa bancarize seu negócio. Saiba mais!

12/12/2024

Se você é entusiasta do mercado de crédito, ou gosta de aprender sobre finanças, certamente já ouviu falar em fintech white label, um modelo de negócio que está em alta no Brasil.

As inovações no setor das fintechs seguem em ritmo acelerado, o que tem sido importante para popularizar ainda mais essas instituições tecnológicas no país.

De acordo com um levantamento realizado em janeiro de 2024 pela Associação Brasileira de Fintechs (ABFIntehcs), existem 1.481 empresas ativas identificadas neste segmento no país.

Neste sentido, alguns setores como, pagamentos, empréstimos, investimentos e varejo, passaram a ser impactados positivamente ao serem revolucionados por essas empresas.

Essa crescente está, diretamente, ligada ao fenômeno da bancarização empresarial, que representa uma ótima oportunidade para que as empresas vendam mais, acessem novas fontes de receitas, e acompanhem os passos dos maiores players do mercado.

Todavia, para que isso seja possível, essas empresas precisam contar com uma infraestrutura adequada, que seja capaz de ajudar a gerar mais eficiência em suas operações de crédito.

É aí que entra a fintech white label, que se mostra uma excelente oportunidade para apoiar as empresas que desejam se bancarizar.

Para te ajudar a entender melhor o que é esse modelo de negócio, e como ele pode ajudar na bancarização do seu negócio, nós preparamos este artigo completo.

Sendo assim, te convidamos a seguir a leitura conosco até o fim, pois ela está repleta de conteúdos e insights que serão interessantes a você!

Primeiramente, antes de explorarmos todas as possibilidades que esse modelo de negócio oferece, é importante que você conheça o que é uma fintech white label.

De modo geral, ela é uma empresa de tecnologia financeira, que desenvolve e oferece soluções prontas, personalizadas e sob medida, para que outras organizações possam utilizar essa ferramenta sob sua marca própria.

Traduzido para o português, esse conceito significa “rótulo branco”, e refere-se à prática de fornecer um produto ou serviço que pode ser customizado pela empresa com seu próprio nome, marca e identidade visual.

Na prática, fica fácil de entender o que é essa instituição.

Considere que sua empresa contratou uma fintech de crédito que fornece meios de pagamentos para o seu varejo.

Apesar disso, quando o cliente for realizar o checkout, ele ainda terá a sua marca como contato, sem perceber que está lidando com outra empresa para fazer o pagamento.

Por meio dessa estrutura “invisível”, a empresa consegue manter relacionamento direto com seu cliente, ao mesmo tempo em que inova e gera mais eficiência em seu ecossistema.

Essa operação é possível, justamente pelo fato da fintech white label oferecer uma solução ou produto que pode ser utilizado pela empresa contratante como se ela própria tivesse desenvolvido.

Foi o que aconteceu com a Magalu, que utilizou uma solução “invisível” de infraestrutura de crédito da Giro.Tech, e conseguiu lançar a sua operação de CDC Digital.

Ela é um financiamento da compra do cliente dentro do SuperApp Magalu. Quando o cliente é pré-aprovado para o carnê digital, ele consegue pagar parcelado pelo carnê no checkout.

Além disso, esse processo acontece de forma muito prática, com o próprio cliente tendo a opção de escolher as parcelas e condições dentro do próprio SuperApp Magalu.

Agora que você já entendeu um pouco melhor o que é uma fintech white label, fica mais fácil entender como ela funciona na prática.

Em suma, a principal característica desse modelo de negócio, é o fato dessas fintechs produzirem soluções e produtos para que outras corporações possam inserir suas marcas próprias e ofertar à sua base de clientes.

Desse modo, as empresas que utilizam essa infraestrutura, não precisam se preocupar com custos de desenvolvimento e administração.

Afinal, a manutenção e regulação da solução ficam a cargo da fintech desenvolvedora da infraestrutura tecnológica.

Diferentemente do que possa parecer, o conceito de white label já é utilizado há muito tempo no Brasil, sobretudo, no segmento do varejo.

Um exemplo muito comum é o cartão private label, também conhecido como “cartão de loja”.

Ele é um tipo de cartão de crédito emitido especificamente por uma loja.

Por não ter vínculo com nenhuma bandeira tradicional de cartão, ele só pode ser utilizado, especificamente, na loja ou rede do estabelecimento em questão.

Justamente por isso, os varejistas que utilizam o cartão private label, conseguem oferecer condições especiais de pagamento aos clientes.

Esse é apenas um exemplo de sucesso no mercado, e que funciona de forma bem semelhante com a fintech white label.

Neste caso, a principal diferença é que essa instituição fornece tecnologia e soluções para o mercado financeiro.

As fintechs white label são bastante valorizadas por conta da ampla gama de soluções que elas podem oferecer às empresas.

Até por conta disso, esses produtos financeiros conseguem atender os mais diferentes perfis de negócios.

Todos esses componentes são cruciais para que uma operação de crédito seja estruturada de forma segura e eficiente.

Entre as principais soluções desenvolvidas por essas fintechs, podemos destacar algumas em especial. Confira:

O fenômeno da fintechzação passou a ficar cada vez mais em evidência para suprir uma demanda das empresas, que buscavam diversificar suas fontes de receitas e ampliar seu fluxo de caixa.

Neste sentido, uma das principais soluções oferecidas pela fintech white label, é a possibilidade de uma empresa atuar como banco digital.

Para isso, ela fornece toda a estrutura tecnológica para que um banco digital seja lançado, o que inclui aplicativos móveis, gestão de contas e sistemas de pagamentos.

Outra solução muito utilizada pelas empresas que contam com serviços de uma fintech white label, são as carteiras digitais.

Neste solução de pagamento, a empresa contratante consegue incluir sua marca na carteira digital, possibilitando que o cliente realize transações financeiras via dispositivos eletrônicos.

As carteiras digitais foram criadas como alternativa ao dinheiro comum e aos cartões de crédito.

Assim, ao invés do cliente precisar carregar instrumentos físicos, é possível inserir os valores para uso de forma direta neste aplicativo.

As fintechs white label também oferecem soluções para as empresas que buscam estruturar suas próprias plataformas de investimentos.

Neste caso, a instituição utiliza a tecnologia da fintech para desenvolver o seu fundo de investimento, em uma infraestrutura semelhante a de um Fundo de Investimento em Direitos Creditórios (FIDC).

Porém, não é só isso. Uma fintech white label também é capaz de oferecer uma série de outras soluções, como:

Cartão de crédito;

Cartão private label;

Cartão white label;

Boleto bancário;

Plataformas de transações via Pix;

Gateway de pagamento;

Emissão de Notas Fiscais;

Transferências bancárias;

Conciliação de pagamentos;

Validação de dados bancários;

Antecipação de recebíveis.

Se você já acompanha os nossos artigos aqui no blog, já está familiarizado com temas, como bancarização, securitização e fintechzação.

As fintechs surgiram como alternativa aos bancos tradicionais, e para suprir uma demanda por serviços mais completos e personalizados dentro do mercado financeiro.

Essa necessidade também passa por outro anseio das empresas, que buscam quebrar a dependência do ciclo administrado pelas instituições financeiras tradicionais.

Hoje, empresas inteligentes, e que enxergam essa vantagem, têm a oportunidade de criar a sua própria estrutura com soluções financeiras atraentes aos seus clientes e fornecedores, gerando, assim, uma nova e importante fonte de receita.

As fintechs conectadas ao sistema de gestão (ERP) da organização, fazem com que as transações sejam automaticamente bancarizadas e direcionadas ao seu veículo de investimento.

Isso significa, que é possível trazer toda receita para dentro da própria empresa, sem os custos altos de estruturação de uma instituição financeira ou banco.

Foi por isso que o movimento da fintechzação ficou tão em evidência, pois toda empresa busca atuar como uma fintech, mesmo que o seu core business não seja a oferta de serviços financeiros.

Desse modo, uma empresa que se fintechza, mantém a sua atividade essencial, mas integra à ela, soluções inovadoras em serviços financeiros.

Assim, é possível atrair e reter novos perfis de consumidores e, consequentemente, vender mais para a base ativa de clientes.

Porém, existem outras razões pelas quais uma empresa pode optar por contar com o auxílio de uma fintech white label.

As mais comuns delas, são a falta de conhecimento necessário para desenvolver a solução, ou o simples desinteresse em desenvolver essa estrutura por conta própria.

Nestes casos, é possível contar com a expertise tecnológica e regulatória que essas instituições têm, o que é importante para otimizar processos e gerar mais eficiência.

Além de ajudar as empresas a atuar como “bancos do futuro”, a fintech white label é um modelo de negócio amplamente reconhecido, capaz de trazer diversos benefícios às empresas, em especial, ao setor do varejo.

Afinal, as plataformas digitais surgiram para melhorar o processo de antecipação das linhas de crédito, trazendo maior facilidade para a empresa contratante e aumentando o seu nicho de possibilidades, sem limitar-se apenas a um banco ou instituição financeira.

Assim, o varejo consegue evitar o possível uso de outras linhas de crédito junto ao seu banco de relacionamento, o que é importante para reduzir o volume destinado ao risco sacado.

Além disso, essas plataformas digitais também oferecem uma série de outras vantagens ao varejo. Abaixo, listamos 3 principais delas. Confira:

Um dos maiores motivos pelos quais o varejo decide se bancarizar, é possibilidade de destravar novas fontes de receita.

É fácil de entender, na prática, como isso é possível. Ao estruturar uma operação de crédito, o varejista consegue oferecer diversos produtos financeiros aos seu clientes, como por exemplo, empréstimos pessoais e crediário loja.

Assim, o varejo consegue aumentar o seu escopo de serviços ofertados, não precisando abandonar o seu core business. Logo, é possível gerar novas receitas, oriundas de atividades secundárias.

Outra vantagem que a fintech white label oferece ao varejo, é a possibilidade de diversificar a oferta dos seus produtos.

Isso significa, que a empresa consegue ter muito mais facilidade para estruturar produtos que realmente agreguem valor às necessidades dos clientes que compõem a sua base de clientes.

Logo, ter uma boa oferta de serviços financeiros, permite que os varejistas atendam aos anseios dos clientes e consumidores de forma customizada.

Além de atrair um novo perfil de cliente, e ampliar a relevância do negócio perante o mercado, essa estratégia também eleva o potencial competitivo do varejo.

Ao utilizar as soluções de uma fintech white label, o varejo também consegue expandir seus horizontes, e acessar novos mercados.

Foi o que aconteceu com a Carflix, que é uma plataforma para compra e revenda de carros seminovos, e utilizou a infraestrutura da Giro.Tech para estruturar uma nova operação.

O core business da empresa é comprar bons veículos a um bom preço, e achar compradores dispostos a pagar um valor maior que o investido inicialmente.

A Carflix consegue potencializar essa função com a sua tecnologia e operação, ampliando o número de oportunidades nas duas pontas do funil (pessoas que querem vender seu veículo, e recebem oferta de revenda; e possíveis compradores de carros).

Porém, essa atividade primária gera uma secundária, que é a gestão de capital para compra de veículos, e, posteriormente, a sua venda.

Assim, a empresa consegue isolar os riscos externos, o que é importante para que a loja tenha capacidade de comprar bons veículos e um bom preço e encontrar compradores dispostos a pagar bons preços.

Desse modo, a Carflix se torna o melhor participante para avaliar oportunidades e conectar com capital para financiar as operações.

Esse exemplo de sucesso de Credit as a Service (CaaS) é importante para os varejistas expandirem suas áreas de atuação e, consequentemente, acessarem diferentes linhas de crédito.

Conforme vimos ao longo da leitura, as fintechs white label podem ser uma ótima aliada dos varejistas, principalmente daqueles que buscam estruturar uma operação de crédito em seu ecossistema.

Graças à tecnologia e expertise oferecida por essas empresas digitais, o varejo consegue personalizar a oferta de soluções financeiras para seus clientes, sem precisar desenvolver uma infraestrutura tecnológica própria.

Além disso, a parceria entre essa empresa tecnológica e o varejo, se mostra uma ótima estratégia para transformar as operações de crédito em um diferencial realmente competitivo.

Isso faz toda a diferença, principalmente se considerarmos a realidade na qual o Brasil está inserido, pois ainda é comum, algumas pessoas não terem acesso a serviços financeiros tradicionais.

Logo, os varejistas que oferecem soluções diferenciadas aos seus clientes, como é o caso do Buy Now Pay Later (BNPL), conseguem conceder crédito para uma nova base de consumidores.

Além do mais, os varejistas que trazem a oferta de crédito para “dentro de casa”, podem explorar benefícios que os bancos tradicionais não conseguem.

Isso é possível, pois o varejo tem uma rica base de dados comportamentais e histórico de consumo dos clientes.

Assim, ao utilizar uma solução de análise de crédito fornecida pela fintech white label, o varejo assume um papel de protagonismo, ao poder oferecer serviços mais seguros, rápidos e customizados.

Tudo isso reflete positivamente na experiência do cliente, que terá sua confiança reforçada pela transparência e agilidade na concessão do crédito.

Esses fatores são primordiais para colocar o varejo na vanguarda do Embedded Finance e da revolução no mercado de crédito.

Com todas as possibilidades que apresentamos ao longo deste artigo, podemos afirmar, sem sombra de dúvidas, que a bancarização não é uma mera tendência passageira.

Graças ao Embedded Finance e ao Embedded Lending, empresas que não tem seu core business original no mercado financeiro, podem conceder linhas de crédito aos seus clientes.

Assim é possível atender um desejo em comum, pois os players do mercado são sedentos por financiar seu capital financeiro dentro do ecossistema.

Sendo assim, é fundamental preparar sua empresa para que ela consiga ser um “banco do futuro” e tenha condições de fornecer serviços financeiros de forma recorrente.

Para isso, é fundamental montar uma estrutura adequada e adaptada a todo seu ecossistema. Porém, você não precisa passar por tudo isso sozinho.

Neste sentido, a melhor alternativa é você contar com o auxílio de uma fintech white label, especializada em infraestrutura tecnológica e expertise regulatória.

Portanto, caso você esteja buscando iniciar sua operação de crédito com capital próprio, a Giro.Tech pode ajudar a descomplicar esta missão!

A GTS Securitizadora é a nossa vertical encarregada por cuidar da sua operação de crédito e permitir que sua empresa siga focando esforços em sua atividade primária.

Isso é possível, pois o nosso veículo de securitização é regulado pelo Banco Central (BC) e pela Comissão dos Valores Mobiliários (CVM). Assim, você não precisa se preocupar com nenhum requisito regulatório.

Ao utilizar a nossa Sociedade de Crédito Direto (SCD), sua empresa fica habilitada como nosso correspondente bancário.

Assim, você pode emitir Cédulas de Crédito Bancário (CCB) e elaborar contratos de crédito com seus próprios clientes, utilizando APIs.

Desse modo, você assume o controle das suas operações de crédito e tem mais autonomia para aprovar as condições para a concessão de crédito, sem nenhum risco adicional.

Por fim, ao concluir a leitura deste artigo, você conseguiu entender um pouco melhor o que é uma fintech white label e todas as vantagens que este modelo de negócio oferece.

Setores e empresas de todos os portes e segmentos já utilizam estes serviços, economizando tempo, insumos e recursos para implantar novas soluções financeiras.

Portanto, ao possibilitar que as empresas reduzam custos com desenvolvimento de produtos e soluções, essas empresas tecnológicas contribuem de forma muito positiva para o fenômeno da bancarização.

Todavia, para que isso seja possível, é necessário buscar bons parceiros, que ajudem sua empresa a estruturar uma operação de crédito escalável e segura.

Sendo assim, se você busca bancarizar o seu negócio, mas ainda não sabe como e nem por onde começar, nós te convidamos a fazer parte do time Giro.Tech!

Nós temos soluções pensadas para construir a infraestrutura de crédito ideal ao seu modelo de negócio e gerar mais eficiência tributária em seu ecossistema.

Ainda dá tempo da sua empresa começar o próximo ano apresentando um diferencial competitivo no mercado. Quer saber como isso é possível?

Então, entre em contato, ou clique no banner abaixo, conheça melhor o nosso trabalho, agende uma reunião com nosso time de especialistas, e tenha uma operação de crédito sob medida ao seu negócio!

Na Mídia