Como funciona uma Securitizadora de Crédito?

A Securitizadora de Crédito é uma estrutura que ajuda as empresas a gerarem mais eficiência em suas operações de securitização. Conheça melhor como ela funciona!

08/05/2025

Nossas Soluções

Bancarização

Utilize nossa licença bancária como serviço para formalizar contratos de crédito com seus clientes. Tecnologia e transparência na emissão de CCB

Securitização

A GTS Securitizadora, pode criar estruturas exclusivas para sua empresa realizar a emissões e criar sua própria estrutura de securitização.

A Securitizadora de Crédito é uma estrutura que ajuda as empresas a gerarem mais eficiência em suas operações de securitização. Conheça melhor como ela funciona!

08/05/2025

A Securitizadora de Crédito é uma instituição essencial dentro do mercado financeiro, tendo uma função de extrema importância na conversão de ativos em títulos negociáveis.

Por meio dela, empresas dos mais diferentes portes e segmentos conseguem participar do mercado de capitais, ao realizar atividades de securitização.

Nesta operação, um ou mais investidores podem aportar capital e comprar as dívidas existentes.

Por ser uma operação de crédito contínua e fluida, ela permite conectar os créditos que uma empresa tem a receber, com investidores do mercado de capitais, ajudando na expansão das linhas de crédito bancárias.

Graças a esse e outros fatores, a securitização tem se tornado cada vez mais popular entre varejistas, donos de indústrias, marketplaces, entre outros negócios que buscam estruturar operações de crédito com seu próprio capital.

Desse modo, essas empresas conseguem aumentar sua liquidez, financiar seus ecossistemas, conceber novas fontes de receitas e obter financiamento de investidores terceiros por meio do mercado de capitais.

Contudo, para que a securitização seja possível, é preciso que haja a atuação de uma Securitizadora de Crédito.

Conhecer como essa estrutura funciona e quais são seus diferenciais, é crucial para entender como essa instituição pode auxiliar o seu negócio.

Pensando nisso, nós preparamos este artigo completo, que vai te ajudar a tirar as suas dúvidas, e compreender melhor como é possível construir essa estrutura e gerar mais eficiência em suas operações de crédito.

Te convidamos a seguir a leitura conosco e acompanhar este conteúdo até o fim, pois ele está repleto de boas ideias que serão muito úteis ao seu negócio!

Mas, antes de mais nada, é importante que você se familiarize melhor com o conceito de securitização, pois ela é a peça central da atuação de uma Securitizadora de Crédito.

De forma resumida, ela é o processo que converte créditos em títulos negociáveis, para que eles possam ser comercializados no mercado de capitais.

Por meio dessa operação, diferentes perfis de investidores podem comprar as dívidas existentes de forma antecipada.

É justamente por isso que as empresas têm investido na securitização, pois ela permite que essas organizações consigam antecipar seus recursos sem precisar esperar até o limite do prazo para receber os valores devidos.

Ou seja, a empresa que securitiza seus créditos consegue acessar de forma mais rápida o dinheiro desejado, mas aplica descontos que destinam-se aos investidores que comprarem esses títulos negociáveis.

A possibilidade de transformar os direitos creditórios em títulos negociáveis no mercado de capitais, torna a securitização uma operação recorrente.

Esses são pilares fundamentais para a descentralização do mercado de crédito, por meio da atuação dos agentes que não têm origem no setor financeiro.

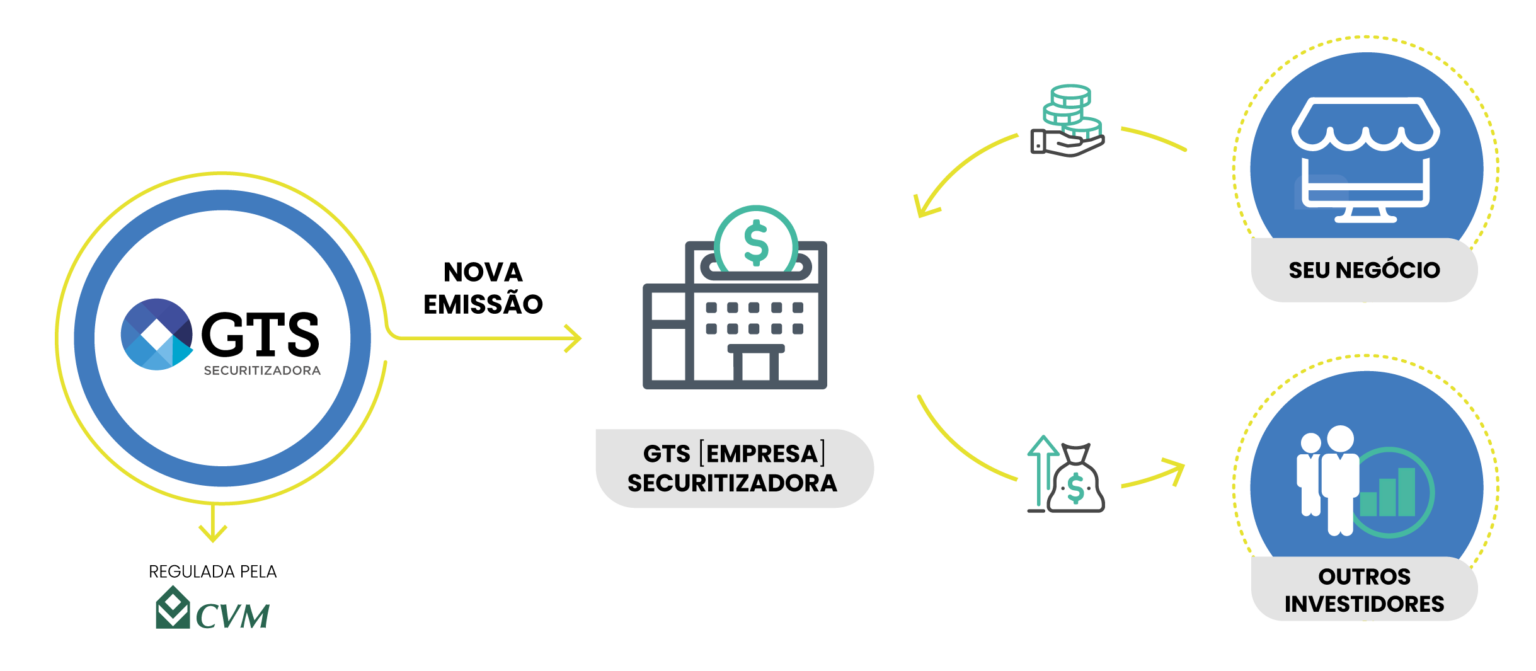

A securitização é intermediada por uma empresa especializada neste tipo de operação. Estamos falando da Securitizadora de Crédito.

Ela é um CNPJ no regime de Sociedade Anônima (S/A), criado exclusivamente para comprar recebíveis, que podem ser boletos, aluguéis ou parcelas do cartão de crédito, com capital dos seus investidores.

Esse veículo de securitização adquire os direitos sobre os recebíveis de uma empresa e realiza a emissão de títulos lastreados.

No contexto da bancarização, o lastro faz referência a qualquer documento que formalize um recebível, como uma Cédula de Crédito Bancário (CCB), ou uma nota fiscal.

O modelo recomendado pela Comissão de Valores Mobiliários (CVM), por meio da resolução CVM 60, é a estruturação de uma nova Securitizadora de Crédito a partir de uma Securitizadora regulada pela CVM.

Desse modo, é possível gerar uma melhor eficiência tributária, conforme veremos em outro tópico.

Depois, é possível realizar a emissão de títulos, como debêntures, Certificado de Recebíveis (CR), Certificado de Recebíveis do Agronegócio (CRA) ou Certificado de Recebíveis Imobiliários (CRI), que são a forma como o dono da operação vai captar recursos para colocar dentro desta estrutura.

A partir disso, é possível comprar um recebível no mercado pelo seu montante a vencer, com um deságio.

Quando o devedor pagar o montante total, o valor do deságio será a receita deste veículo de securitização, que será direcionada ao investidor.

Ou seja, além de emitir e vender esses títulos a investidores, a Securitizadora também é responsável por administrar, gerir os recebíveis e repassar os valores a quem adquiriu os créditos.

Conforme mencionado acima, a Securitizadora de Crédito é um CNPJ no regime de S/A, criado para comprar recebíveis com o capital dos seus investidores, e transformá-los em valores mobiliários.

Para que você não tenha dúvidas de como essa estrutura funciona, trouxemos um exemplo para melhor ilustração.

Imagine uma loja de departamentos, que comercializa diferentes serviços, produtos, mercadorias e bens de consumo, e permite que os clientes paguem de forma parcelada.

Considere que um cliente comprou uma geladeira no valor de R$ 3 mil reais, e parcelou essa compra em 10 vezes.

Neste caso, o varejista não pode esperar os 10 meses para receber o dinheiro, afinal, ele precisa da receita para organizar seu estoque, aumentar a produção, pagar dívidas, ou financiar outra operação de crédito.

Para contornar essa situação, o varejista pode utilizar a estrutura da Securitizadora de Crédito, que oferece uma antecipação de recebíveis, pagando o valor de R$ 2.500 mil reais.

Assim, o varejista consegue receber o valor de forma imediata, enquanto o veículo de securitização comprou o direito de receber esse título de crédito por R$ 2.500, tendo obtido o resultado de R$ 500 na operação.

Ou seja, por meio da securitização, o varejista recebe o montante das vendas a prazo sem ter que esperar que as parcelas sejam quitadas.

Além da Securitizadora de Crédito, existe uma outra estrutura que pode ser utilizada em uma operação de securitização: é o Fundo de Investimento em Direitos Creditórios (FIDC).

O FIDC é uma estrutura de fundo de investimento, e também é regulado pela Comissão de Valores Mobiliários (CVM).

Esse veículo de securitização é utilizado para financiar operações de crédito, que tem como investidores os cotistas, que podem ser você, o seu negócio, e também, investidores do mercado de capitais.

O FIDC nasce para comprar direitos creditórios, que são o direito de receber alguma dívida.

Elas podem ser duplicatas, recebíveis do cartão white label, entre outras dívidas financeiras, tais como CCBs ou notas comerciais.

Esse fundo é um condomínio de cotas, que não tem um dono específico, cujo principal objetivo é conectar essas cotas com investidores, que compram e integralizam o seu capital.

Porém, para que o FIDC exista, é necessário a atuação de alguns participantes. São eles: gestor, administrador fiduciário e custodiante.

O gestor é responsável pela análise de quais direitos creditórios serão comprados, enquanto o administrador fiduciário fica responsável pela parte jurídica da operação. Já o custodiante, faz toda a custódia das cotas do fundo.

Na prática, essa é a principal diferença entre o FIDC e a Securitizadora de Crédito, pois a estrutura de fundo é obrigada a ter mais agentes participando.

Essa estrutura acaba elevando os seus custos de abertura e manutenção, aumentando a sua burocracia.

Assista o vídeo abaixo e conheça melhor como funciona um FIDC na operação de securitização:

Conforme citamos nos itens anteriores, a Securitizadora de Crédito é uma estrutura criada para comprar recebíveis com capital dos seus investidores.

Além disso, esse veículo de securitização adquire os direitos sobre os recebíveis de uma empresa e realiza a emissão de títulos lastreados.

Esses instrumentos são responsáveis por transformar ativos financeiros em títulos negociáveis no mercado de capitais.

Isso quer dizer, que a empresa arrecada fundos ao vender os direitos creditórios sobre os fluxos de caixa futuros gerados por esses ativos.

Para que esses recursos possam ser captados junto aos investidores, a Securitizadora de Crédito emite alguns títulos de crédito. Os mais comuns são:

O Certificado de Recebíveis (CR) foi uma das novidades criadas pela Lei da Securitização, que entrou em vigor no ano de 2022.

Ele é um título de crédito negociado no mercado de capitais, e emitido de forma exclusiva pela Securitizadora de Crédito.

Essa aplicação está lastreada em direitos creditórios de empresas que fizeram alguma antecipação de recebíveis.

Neste caso, o veículo de securitização “empacota” os recebíveis, possibilitando que eles sejam convertidos em títulos e comercializados com os investidores.

Além do CR, também existem outras duas variações: o Certificado de Recebíveis do Agronegócio (CRA) e o Certificado de Recebíveis Imobiliários (CRI).

A principal diferença entre essas estruturas, está na finalidade dos recursos que podem ser captados pela venda desses títulos.

Os CRAs e os CRIs são destinados para obter recursos para projetos nos setores agropecuário e imobiliário, respectivamente.

Esses dois títulos são utilizados por empresas de grande porte. Já os CRs, podem ser usados para financiar projetos em Pequenas e Médias Empresas (PMEs).

Por sua vez, as debêntures também são títulos de crédito emitidos por uma Securitizadora de Crédito.

Elas são um instrumento financeiro utilizado por empresas para captar recursos, sendo bastante similar à uma Nota Comercial.

Nas operações realizadas pela GIRO.TECH, as debêntures são emitidas como títulos de investimento nas operações de securitização.

Neste caso, os investidores compram debêntures e esperam obter rentabilidade ao adquirir direitos creditórios, seja com deságio ou com juros a receber.

De modo geral, a empresa faz a emissão das debêntures, os investidores compram, e posteriormente, recebem o valor que foi investido acrescido de juros, de acordo com as condições determinadas.

A rentabilidade das debêntures pode ser híbrida, prefixada ou pós-fixada. Porém, elas têm incidência de Imposto de Renda (IR) que segue as alíquotas da tabela regressiva de tributação:

Além dos títulos que são emitidos para captar recursos, a Securitizadora de Crédito também pode comprar diversos tipos de títulos de crédito.

Eles representam direitos creditórios que têm origem em transações comerciais, mercantis, financeiras ou de prestação de serviços. Entre os principais estão:

A Cédula de Crédito Bancário (CCB) é um título de crédito emitido em formato escrito, físico ou digital, por uma instituição financeira, contra uma pessoa física ou jurídica.

Ela é uma espécie de confissão de dívida entre uma pessoa (física ou jurídica), e uma instituição financeira.

De modo geral, a CCB representa a promessa de pagamento resultante de uma operação de crédito.

Isso significa, que a CCB é o documento que formaliza a obrigação de pagamento de uma transação de empréstimo, feita em uma empresa, banco, fintech de crédito, ou outra entidade.

Além disso, a Cédula de Crédito Bancário também assegura a empresa que realizou a operação, o direito de poder cobrar o pagamento do tomador de forma extrajudicial.

Ou seja, não é preciso passar por um processo para reconhecimento de existência da dívida, pois esse papel é desempenhado pela própria CCB.

Em certos casos, as CCBs podem ser objeto de cessão fiduciária à Securitizadora, desde que respeitado o marco regulatório da CVM e o tipo de instituição cedente.

A nota comercial é um título de dívida de curto prazo. Este instrumento financeiro permite que o emissor realize o pagamento ao investidor que aportou o capital.

Por conta disso, esse título de crédito é usado por empresas não financeiras para captação de recursos no mercado de capitais.

Assim como ocorre com a CCB, a nota comercial funciona como uma promessa de pagamento, destinada para financiar o capital de giro ou outras atividades operacionais.

Neste caso, a Securitizadora pode comprar a nota comercial e utilizá-la como lastro nas operações de crédito.

Por fim, a duplicata é um dos títulos mais comuns comprados por uma Securitizadora de Crédito, principalmente no setor comercial e de prestação de serviços.

Tanto a duplicata quanto a duplicata escritural representam uma venda a prazo de mercadorias ou serviços já prestados, e também servem como uma obrigação de pagamento de dívida.

A Securitizadora adquire esses títulos das empresas cedentes e, com base neles, estrutura operações de securitização para emissão de instrumentos no mercado de capitais.

Porém, é importante salientar que além desses títulos, esse veículo de securitização também pode comprar uma série de outros recebíveis.

É o caso dos contratos de financiamento, aluguéis a receber, parcelas do cartão de crédito, boletos, entre outros recebíveis originados em plataformas digitais.

Além disso, recebíveis originados em operações no varejo, como crediário ou Buy Now Pay Later (BNPL), também podem podem ser comprados por uma Securitizadora de Crédito.

Todos esses recebíveis são convertidos em direitos creditórios, que por sua vez, podem ser securitizados.

Ademais, esses títulos servem de lastro para a emissão de instrumentos como o CR, CRI, CRA e debêntures.

A securitização é uma operação que traz diversos benefícios às empresas, pois ela possibilita que investidores ou terceiros comprem as dívidas existentes.

Desse modo, ao converter os títulos de crédito em ativos que podem ser comercializados no mercado de capitais, essa operação permite que as empresas tenham uma maior liquidez.

Contudo, para que a securitização seja possível, é preciso que haja a participação de uma Securitizadora de Crédito.

É justamente isso que torna essa empresa tão importante quando falamos da securitização de créditos.

Mas, a importância dessa entidade não se resume somente à realização dessa atividade.

Afinal, ela também trabalha para antecipar os recebíveis sem trazer endividamento ao negócio, pois ela apenas antecipa um dinheiro que já é da empresa por direito.

Isso é importante para a mitigação de potenciais riscos que envolvem as operações de crédito tradicionais, como o crediário loja, por exemplo.

Além disso, a Securitizadora de Crédito também permite que as empresas expandam suas atividades ou financiem grandes projetos, como obras de infraestrutura.

Ao comercializar seus títulos no mercado de capitais, as empresas conseguem captar uma quantidade mais elevada de recursos com diferentes investidores.

Logo, a empresa consegue viabilizar grandes projetos sem correr o risco de se endividar ou ter que recorrer a empréstimos com bancos.

Essa é uma das principais dúvidas existentes quando falamos sobre o mercado de securitização e dos agentes que participam dele.

Conforme mencionado em outros itens, a Securitizadora de Crédito é um CNPJ montado no regime de S/A.

Isso significa que qualquer pessoa pode abrir uma empresa neste formato em seu nome e integralizar o seu capital dentro dela.

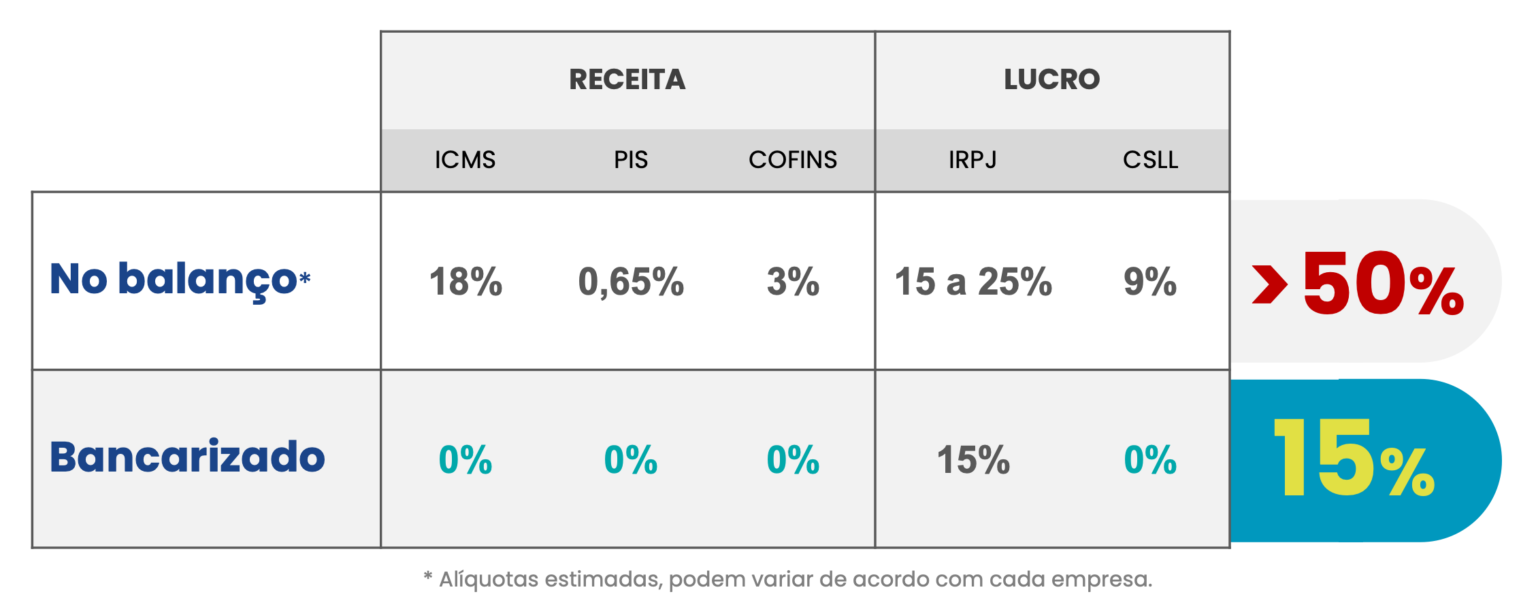

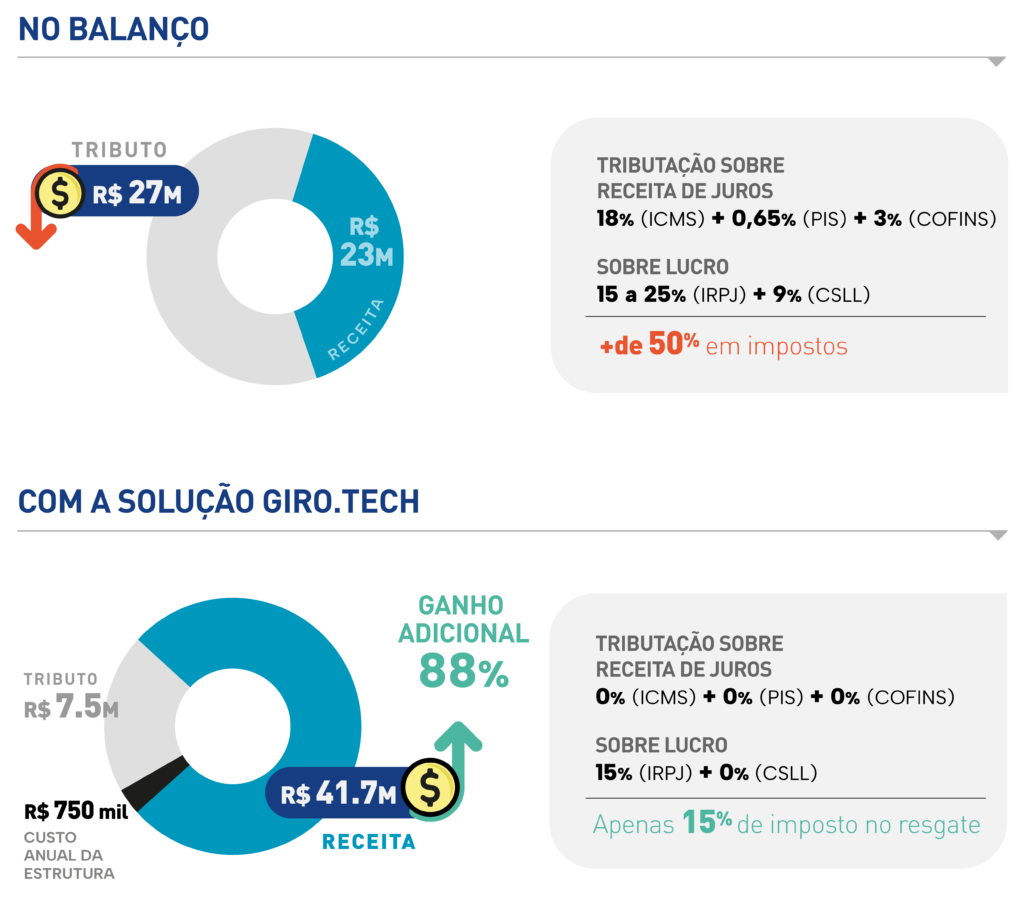

Porém, essa não é a melhor opção para o seu negócio em termos de tributação, afinal, este veículo de securitização é uma estrutura montada para comprar recebíveis com o capital dos seus investidores.

Ou seja, caso você opte por abrir uma Securitizadora, e queira integrar o capital como sócio, todo o resultado que tiver na operação estará sujeito ao pagamento de PIS e COFINS, além do imposto sobre o lucro e contribuição social.

Neste caso, a melhor alternativa é montar esse veículo de securitização de acordo com o modelo proposto pela CVM.

Desta forma, todo o resultado que for atribuído ao investidor, será retirado da base de cálculo de PIS e COFINS.

Com esta configuração, a Companhia Securitizadora não irá gerar lucro. Consequentemente, ela também não terá impostos incidentes em sua receita, e a única tributação existente será a do investidor sobre seu ganho de capital no resgate.

Desse modo, esse veículo de securitização segue a tabela regressiva de renda fixa, e pode chegar à alíquota mínima de 15%, seguindo exatamente a mesma tributação FIDC.

Tanto os rendimentos dos FIDCs quanto das Securitizadoras, são tributados como aplicações de renda fixa.

Assim, o Imposto de Renda (IR) é retido diretamente na fonte, variando conforme o período total de aplicação dos recursos no fundo.

A tabela abaixo ilustra isso melhor, ao mostrar como o crediário bancarizado proporciona um melhor enquadramento tributário aos varejistas:

Quando falamos especificamente sobre o varejo, estamos falando de um setor que, historicamente, costuma lidar com margens de lucro líquidas apertadas.

Apenas a título de curiosidade, o varejo de eletroeletrônicos e móveis, possui uma margem líquida entre 2% e 6%.

Por conta disso, é importante que o varejista encontre novas formas de otimizar a margem de lucro dentro do seu ecossistema.

Uma dessas maneiras, é por meio da securitização, que como vimos anteriormente, proporciona uma redução de impostos.

Entretanto, isso passa pela utilização de uma Securitizadora de Crédito regulada pela CVM, pois assim, essa operação terá um melhor enquadramento tributário.

Esse é apenas um dos benefícios que um varejista possui ao utilizar essa estrutura de veículo de securitização, mas existem muitos outros.

Abaixo, listamos 3 principais vantagens que o seu negócio consegue obter ao utilizar uma Companhia Securitizadora regulada pela CVM. Veja:

As Securitizadoras reguladas podem emitir valores mobiliários registrados na CVM, como debêntures e CRs, que são amplamente aceitos por investidores institucionais.

Além disso, essas emissões podem ser listadas na bolsa de valores, melhorando a liquidez e aumentando a visibilidade desses títulos.

Isso facilita a captação de recursos com taxas mais competitivas, principalmente se comparado ao crédito bancário tradicional.

Desse modo, ao entrar no mercado de capitais, a empresa consegue obter novas fontes de receitas e ampliar suas fontes de financiamento.

As Securitizadoras que possuem essa regulação precisam seguir uma série de normas e exigências estabelecidas pela CVM 60.

O órgão determina que haja transparência nas demonstrações financeiras, divulgação de fatos relevantes e auditorias independentes.

Esses procedimentos são importantes para trazer mais segurança e transparência às operações, o que é importante para aumentar a confiança dos investidores.

Afinal, uma empresa que cede recebíveis via debênture ou CR emitido por uma Securitizadora de Crédito regulada transmite muito mais confiança do que as operações privadas que não têm regulação.

Quando falamos sobre o mercado de securitização, é muito comum algumas empresas optarem por utilizar a estrutura de um FIDC.

Como dissemos anteriormente, o FIDC já nasce muito robusto, com a obrigação exigida pela CVM de ter três participantes (gestor, administrador fiduciário e custodiante).

Porém, em uma operação de ecossistema fechado, em que os próprios sócios querem financiar as operações de crédito dentro desse ecossistema, como é o caso do varejo, utilizar uma estrutura robusta como o FIDC pode não ser a melhor opção.

O motivo para isso, é que essa estrutura possui mais burocracia e custos de estruturação do que uma Securitizadora de Crédito.

Além disso, é importante salientar, que a Securitizadora também pode ser tão robusta quanto um FIDC, especialmente se ela for uma emissão pública.

Pelas regras estabelecidas pela CVM, ela está autorizada a ter a participação de menos agentes, o que confere a este modelo maior

autonomia na estruturação dos ativos.

Assim, esse veículo de securitização está habilitado a fazer emissões privadas, que são ideais para atividades em que o financiador é dono da operação de crédito.

Ademais, as Companhias Securitizadoras reguladas pela CVM podem estruturar operações com camadas de risco, como tranches sênior, mezanino e subordinada, mecanismos de proteção, como subordinação e conta escrow e prazos flexíveis.

Ou seja, além de ter menos burocracia e custos de estruturação, esse veículo de securitização também proporciona maior segurança para o investidor e maior flexibilidade para o originador.

Se você chegou até aqui na leitura, conseguiu conhecer melhor algumas das vantagens que a securitização oferece para as empresas que buscam obter maior eficiência nas operações de crédito.

Todos esses benefícios se aplicam a organizações de qualquer porte ou segmento, mas sobretudo, ao varejo, que costuma pagar altas de impostos.

Desse modo, a Securitizadora de Crédito acaba ocupando um papel central nas operações realizadas no varejo.

Não apenas por ajuda a obter mais liquidez e otimizar os fluxos de caixa. Mas também, por possibilitar que os varejistas tenham um melhor enquadramento tributário em algumas operações de crédito muito comuns.

É o caso do empréstimo pessoal, cartão private label e crediário próprio. Abaixo, explicamos melhor sobre isso:

A Securitizadora de Crédito permite que o varejo gere mais eficiência no empréstimo pessoal, uma das operações de crédito mais comuns disponibilizadas por este setor.

O empréstimo pessoal é um crédito concedido por empresas, que podem ou não ser do mercado financeiro, para pessoas físicas que precisam utilizar o dinheiro para diferentes finalidades, como viagens, compras ou pagamento de dívidas.

Justamente por isso, ele é uma das formas mais simples de empréstimo, pois sua concessão não costuma exigir justificativas nem garantias financeiras.

Entretanto, quando realizada de forma independente, essa operação pode gerar pouca eficiência tributária ao varejista, que pode utilizar a securitização para obter um melhor enquadramento tributário.

Por meio dela, a dívida emitida para a pessoa física é negociada à uma Securitizadora de Crédito.

Dentro deste veículo de securitização, a dívida se uma forma de investimento para o varejista ou investidor que aportou o capital.

Desse modo, os investidores poderão receber os valores emprestados de forma antecipada, sem ter que esperar o prazo final de pagamento estabelecido com quem tomou o crédito.

Ademais, ao securitizar o empréstimo pessoal, os varejistas conseguem lucrar com os juros, destravando novas fontes de receitas.

Assim como ocorre com o empréstimo pessoal, o cartão private label também é uma operação de crédito muito popular realizada no varejo.

Conhecido como cartão de loja, ele representou aproximadamente 20% das vendas totais no varejo brasileiro no ano de 2023, segundo um estudo produzido pela Fiabilité.

De acordo com a Associação Brasileira das Empresas de Cartões de Crédito e Serviços (ABECS), este cartão representa 12% do faturamento da indústria dos cartões de crédito.

Em suma, o cartão private label é uma modalidade de cartão de crédito emitido por um comércio varejista.

Por isso, ele não possui vínculo com nenhuma bandeira de cartão, podendo ser utilizado exclusivamente para compras nesses estabelecimentos ou redes.

Apesar do cartão private label possibilitar que os clientes acessem condições especiais de pagamentos, quando essa operação é realizada via CNPJ da administradora de cartões, o varejista também acaba pagando uma alta taxa de imposto.

Para resolver esse problema, o varejista pode securitizar e bancarizar o cartão private label por meio da Securitizadora de Crédito.

Neste modelo, sempre que um cliente realiza uma compra com o cartão de loja, a processadora de cartões valida os dados e processa a compra.

Em seguida, a emissora de cartões, juntamente com a administradora de cartões, faz a emissão da fatura ao cliente.

A administradora vende a dívida gerada à Securitizadora, que financia a operação e assume a responsabilidade pelos valores pagos pelo consumidor.

Na operação bancarizada, a Securitizadora repassa ao varejista o valor correspondente à venda, finalizando a transação no âmbito do varejo.

O veículo de securitização realizará as receitas provenientes de juros, beneficiando-se de um regime tributário mais adequado, similar ao das instituições financeiras.

Além disso, como investidor da estrutura, o varejista também recebe os ganhos gerados com essas receitas.

Por fim, tanto o crediário próprio, quanto o crediário digital (popularmente chamado de CDC Digital), também são duas modalidades muito comuns de financiamento utilizadas pelo varejo.

O crediário é um dos pilares estratégicos de grandes varejistas brasileiros, como é o caso do Grupo Casas Bahia, que em 2024, bateu recorde ao alcançar R$ 6,2 bilhões em carteira ativa, com crescimento de R$ 824 milhões no comparativo anual.

De modo geral, o crediário próprio é uma forma de financiamento disponibilizado por lojas e outros comércios varejistas, permitindo que os clientes comprem de forma parcelada.

Até por conta disso, essa operação acaba sendo importante para os pequenos varejistas, que conseguem oferecer uma outra alternativa ao cartão de crédito.

Todavia, quando realizado no balanço, o crediário próprio costuma trazer mais prejuízos do que vantagens, especialmente no que diz respeito ao fluxo de caixa.

Afinal, como os varejistas não podem cobrar juros nas vendas parceladas da mesma forma que os bancos comerciais, há muita ineficiência tributária.

Desse modo, a empresa pode utilizar a Securitizadora de Crédito para gerar eficiência nesta operação.

Por meio do crediário bancarizado, o varejista tem muito mais autonomia e liberdade para realizar os financiamentos.

Com isso, é possível cobrar juros nas vendas parceladas e estabelecer condições personalizadas, via emissão de CCB.

Consequentemente, a securitização do crediário próprio gera muito mais eficiência tributária nessa operação de crédito

Nos últimos anos, o crédito digital tem alterado a maneira como a concessão de crédito é realizada.

Essa descentralização passa pela atuação das fintechs de crédito, empresas de tecnologia que fornecem a infraestrutura para que empresas não financeiras ofereçam crédito como serviço ao seu ecossistema.

Apenas a título de informação, o volume de crédito concedido pelas fintechs ampliou 52% em 2023, atingindo R$ 21,1 bilhões, segundo um estudo produzido pela PwC Brasil.

Por esses e outros fatores, é nítido que o futuro do crédito passa pela tecnologia e pela atuação dos agentes não financeiros, como é o caso dos varejistas.

Portanto, se a sua empresa ainda não participa da bancarização, mas você sente que chegou a hora de dar esse passo adiante, a GIRO.TECH pode te apoiar nesta missão!

Nós fornecemos a tecnologia de crédito que simplesmente funciona, e prestamos todo o suporte necessário para que você securitize suas operações.

Para isso, contamos com o apoio da GTS Securitizadora de Crédito, regulada pela CVM e com todas as licenças necessárias para trazer segurança jurídica ao seu negócio.

O nosso veículo de securitização funciona como controlador de uma subsidiária integral constituída abaixo dele. Essa subsidiária ficará responsável por fazer as emissões de títulos para sua empresa.

As emissões de títulos realizadas pela GTS Securitizadora possibilitam que sua empresa acesse recursos no mercado de capitais, para desenvolver as operações de crédito.

Além disso, a GIRO.TECH também ajuda sua empresa na busca por investidores, por meio das debêntures emitidas como títulos de investimento.

Dessa maneira, é possível captar recursos com terceiros ou investidores, o que é importante para destravar novas fontes de receitas.

E o melhor de tudo: a sua empresa conseguirá assumir 100% do controle nas operações de crédito, sem precisar utilizar o intermédio de uma instituição financeira tradicional.

Por fim, ao concluir a leitura deste artigo, você conseguiu entender e conhecer melhor como funciona uma Securitizadora de Crédito.

O fato dela ser um veículo de securitização com processo de constituição mais rápido do que um FIDC, a torna uma ótima alternativa para a bancarização empresarial.

Assim, ao desenvolver uma infraestrutura de instituição financeira própria, as empresas conseguem ter maior autonomia para gerenciar operações financeiras.

Este é o melhor caminho para os varejistas que desejam inovar e alcançar uma maior competitividade no mercado.

Portanto, se você quer aproveitar as oportunidades que a bancarização oferece e diversificar a rentabilidade do seu negócio, utilizar o apoio de uma Securitizadora de Crédito regulada pela CVM, certamente é a melhor opção.

E para isso, você pode contar com o auxílio de quem é especialista em bancarização e securitização, como a GIRO.TECH!

Nós oferecemos uma plataforma completa de Credit as a Service (CaaS), com uma tecnologia para crédito que simplesmente funciona.

Desse modo, nós podemos desenvolver uma infraestrutura de crédito completa, para ajudar seu varejo a ter margem de banco.

Se você está pronto para a próxima geração de crédito, chegou a hora de dar o próximo passo rumo à excelência no seu negócio.

Entre em contato com nossos especialistas, solicite uma reunião, transforme seu crédito em resultado e desbloqueie o futuro do seu varejo!

Na Mídia