Securitização dos direitos creditórios: entenda tudo sobre!

Entenda o que são direitos creditórios e como a securitização pode ajudar a torná-los mais eficientes dentro do seu ecossistema de negócios!

10/04/2025

Nossas Soluções

Entenda o que são direitos creditórios e como a securitização pode ajudar a torná-los mais eficientes dentro do seu ecossistema de negócios!

10/04/2025

Quando falamos sobre securitização e mercado financeiro, existem diversas expressões que são muito comuns, como é o caso dos direitos creditórios.

Popularmente conhecidos como Fundo de Recebíveis, eles são direitos que correspondem a determinados créditos que uma pessoa física ou jurídica tem a receber.

Neste sentido, embora se tornem uma importante possibilidade de aplicação ao se tornar um fundo, esses direitos têm ganhado cada vez mais espaço no mercado financeiro brasileiro por outras razões.

Na realidade, os direitos creditórios já podem existir dentro dos ecossistemas de negócios de qualquer empresa, pois sempre que ocorre uma operação de crédito, haverá esse direito.

É o caso, por exemplo, de um varejista que tem uma operação de crediário, onde ele mesmo está financiando seus próprios consumidores. Nessa situação, cada parcela do crediário é um direito creditório.

Além disso, esse direito pode ser adquirido por uma estrutura de securitização, com o benefício de gerar economia tributária e melhor performance financeira na operação de crédito.

Portanto, se você considera que esse é o momento da sua empresa investir em securitização, ou então deseja aprender melhor sobre este mercado, está no lugar certo.

Te convidamos a acompanhar este artigo conosco até o fim, para que você conheça melhor o que são direitos creditórios e como sua empresa pode utilizá-los para melhorar sua rentabilidade!

Primeiramente, antes que você entenda todas as particularidades deste mecanismo, é importante que se familiarize melhor com o conceito de direitos creditórios.

Em suma, são créditos que uma empresa ou pessoa física tem a receber, oriundos de vendas a prazo de produtos ou serviços.

Eles podem ser originados de diversas formas diferentes, por meio de duplicata escritural, cheques, parcelas de cartão de crédito ou Cédulas de Crédito Bancário (CCB).

Além disso, esses valores também podem ter origem em aluguéis, contratos de financiamento, prestações, entre outros ativos financeiros.

De forma prática, esses créditos correspondem a valores que ainda não foram pagos por terceiros, mas que têm previsão de recebimento futuro.

Imagine que você é dono de um varejo que comercializa produtos com pagamento em 10 parcelas. Neste caso, a sua empresa tem o direito de receber mensalmente esses valores.

Porém, caso você não possa esperar todos os meses para acessar esse dinheiro, existe a possibilidade de converter esses recebíveis em dinheiro de forma antecipada.

Desse modo, o seu negócio possui duas opções: utilizar uma operação comercial conhecida como factoring, ou converter os direitos creditórios via securitização. No item seguinte, explicamos melhor como esse mecanismo funciona.

Quando falamos sobre direitos creditórios, estamos falando de créditos que podem ser vendidos ou utilizados como garantia em uma operação de crédito. Esse mecanismo é muito comum no mercado de securitização.

Se você acompanha os nossos conteúdos aqui no blog, já é familiarizado com o conceito de securitização.

Mas, se este não for o seu caso, não tem problema. Nosso objetivo aqui é auxiliá-lo a conhecer melhor todas as particularidades que compõem o mercado de crédito.

De forma resumida, a securitização é o processo pelo qual uma empresa converte seus direitos creditórios em títulos financeiros que podem ser negociados no mercado de capitais.

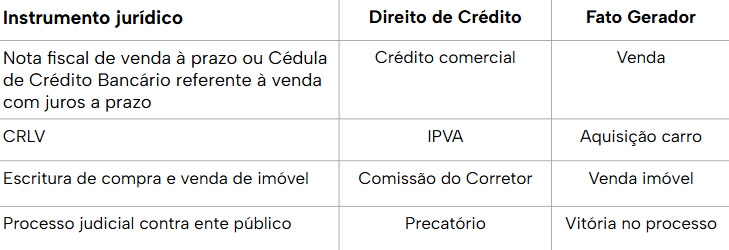

Neste sentido, todo direito creditório possui um Instrumento Jurídico e um Fato Gerador, conforme indica a tabela abaixo:

Para isso, é possível utilizar duas estruturas específicas: Fundo de Investimento em Direitos Creditórios (FIDC) ou Securitizadora.

O FIDC é uma estrutura de fundo de investimento regulada pela Comissão de Valores Mobiliários (CVM), amplamente utilizada para financiar operações de crédito, que tem como investidores os cotistas, que podem ser você, o seu negócio e também, investidores do mercado de capitais.

Essa estrutura nasce para comprar direitos creditórios, que podem ser duplicatas, recebíveis do cartão de crédito, entre outras dívidas financeiras, tais como CCBs ou notas comerciais.

Na prática, o FIDC é um condomínio de cotas, que não tem um dono específico, cujo principal objetivo é conectar essas cotas com investidores, que compram e integralizam o seu capital.

Todavia, para que esse fundo exista, é necessário a atuação de alguns participantes. São eles: gestor, administrador fiduciário e custodiante.

O gestor é responsável pela análise de quais direitos creditórios serão comprados, enquanto o administrador fiduciário fica responsável pela parte jurídica da operação. Já o custodiante, faz toda a custódia das cotas do fundo.

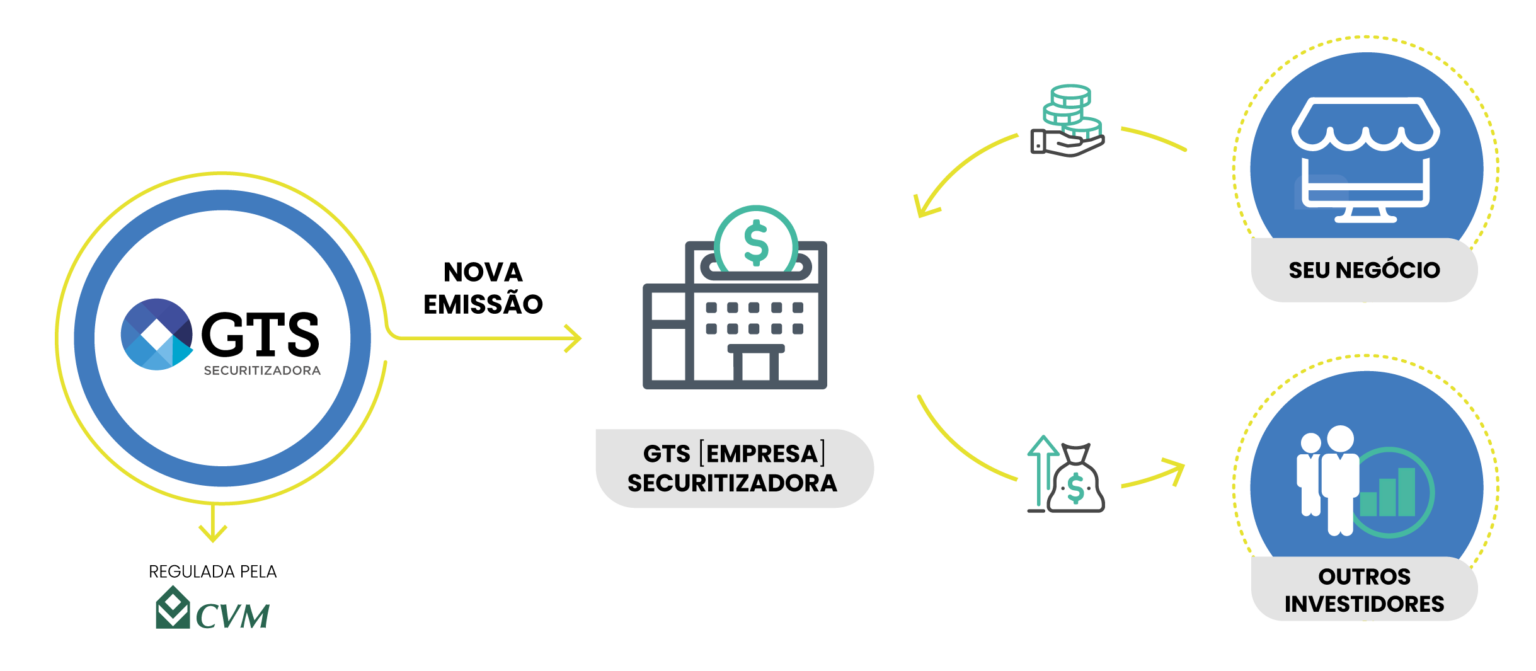

Já a Securitizadora é um CNPJ no regime de Sociedade Anônima (S/A), criado unicamente para comprar recebíveis com capital dos seus investidores.

Esse veículo de securitização adquire os direitos sobre os recebíveis de uma empresa e realiza a emissão de títulos lastreados. O lastro é utilizado como garantia da existência e também da validade do recebível.

Ou seja, a Securitizadora que adquire os direitos creditórios os agrupa em um “pacote”, convertendo-os em valores mobiliários, que podem ser Certificado de Recebíveis (CR) ou debêntures.

Posteriormente, esses títulos são comercializados com investidores, que passam a receber o pagamento dos créditos conforme as condições que foram estabelecidas na emissão.

Assim, a empresa consegue acessar recursos antecipadamente, enquanto os investidores recebem uma remuneração fixa ao longo do tempo.

Esse processo no qual a parte cedente transfere seus direitos a um terceiro, é conhecido como cessão de direitos creditórios.

Conforme mencionamos anteriormente, os direitos creditórios são créditos que uma empresa ou pessoa tem a receber, referente às vendas a prazo de serviços ou produtos.

Isso significa, que todo crédito tem origem em alguma dívida, independentemente se ela for entre pessoas físicas ou jurídicas.

Neste sentido, existem diferentes tipos de direitos creditórios existentes.

Eles podem ter origem comercial, financeira, imobiliária, educacional, judicial, entre outras, sendo as mais comuns:

Embora os direitos creditórios também possam ser precatórios, existe uma diferença importante entre eles.

Conforme mencionamos anteriormente, o direito creditório faz referência a dívidas de origens diversas, enquanto o precatório se refere a um tipo exclusivo de dívida, oriunda de bancos ou órgãos públicos, como a União, estados ou municípios.

Ou seja, essas dívidas têm origem por meio de processos judiciais que são movidos por uma pessoa, seja ela física ou jurídica, contra o órgão.

Desse modo, quando o processo for finalizado, não caberá nenhum recurso, e tiver passado mais de dois anos após a divulgação da sentença condenatória, a PF ou PF recebe um precatório, referente ao recebimento do valor que deverá ser indenizado.

Porém, assim como ocorre em outros casos envolvendo órgãos públicos, o processo para receber um precatório é burocrático e demorado, pois o pagamento depende do governo, e os prazos são longos e incertos.

Além disso, existe o risco de atraso por parte do governo, mudanças legislativas ou falta de orçamento.

Por conta disso, às vezes é necessário até mesmo, buscar o suporte de um advogado especializado para conseguir obter sucesso na tentativa de receber esses valores.

Por isso, quem possui esse direito pode utilizar a opção de convertê-lo em um título com lastro para antecipar esse recebimento.

Neste caso, o precatório pode ser vendido com deságio a investidores, embora eles sejam menos líquidos do que os direitos creditórios.

Ademais, em alguns casos, eles também podem ser usados como ativos judiciais ou em compensações fiscais.

A securitização é a melhor alternativa para uma empresa que busca gerar economia tributária montando um veículo de securitização.

Esta opção faz toda a diferença na rotina de muitas organizações, principalmente de alguns setores específicos, como é o caso do varejo.

Pense no seguinte cenário: um varejista trabalha com venda de eletrodomésticos, e grande parte dessas vendas ocorrem a prazo, fazendo com que o varejista tenha valores altos a receber.

Porém, ele não pode esperar que esse capital retorne ao seu controle, pois ele tem interesse em rodar novas operações e melhorar o seu fluxo de caixa.

Para isso, ele pode realizar a cessão dos direitos creditórios e vendê-los a um FIDC ou Securitizadora, que farão a emissão de títulos lastreados a esses recebíveis.

Desse modo, o varejista consegue obter um novo canal de receita, o que é importante para manter a sua estabilidade financeira.

Mas, não é só isso, pois a securitização dos direitos creditórios proporciona uma série de outras vantagens, tanto para os varejistas, como para empresas de outros segmentos.

A seguir, listamos 4 razões para você considerar realizar essa operação. Confira:

Proporcionar uma maior margem de lucro, é um dos principais benefícios que a securitização dos direitos creditórios oferece, pois ela permite que as empresas tenham melhor liquidez financeira nas operações de crédito feitas com capital próprio.

Embora seja uma ótima alternativa, quando uma empresa monta um serviço financeiro com seu próprio capital, o escalonamento do crédito fica restrito à disponibilidade de caixa.

Por meio da securitização, a empresa consegue montar uma esteira de crédito mais adequada às suas necessidades.

Desse modo, fica mais viável ampliar o fluxo de caixa, o que é importante para organizações que desejam investir em infraestrutura ou em outros serviços financeiros.

Além disso, a securitização também reduz o custo médio de capital, ao passo em que aumenta a margem líquida ajustada ao risco.

Esse equilíbrio financeiro ajuda a desafogar empresas em períodos de crise ou recessão, mantendo a estabilidade nas contas.

Outro benefício que a securitização dos direitos creditórios oferece, é a possibilidade das empresas cobrarem juros como Instituição Financeira.

Por natureza, as empresas que não têm origem no setor financeiro, não podem cobrar juros da mesma forma que os bancos tradicionais.

Isso faz com que muitos varejistas incluam o valor dos juros no total da venda realizada. Por exemplo, um notebook que custa R$ 3000, passa a custar R$ 3500 quando parcelado.

Porém, esses juros acabam sendo repassados à instituição financeira parceira do varejista, que não consegue reter essa fonte de receita.

Contudo, a partir do momento em que investem numa estrutura de bancarização, essas organizações conseguem gerar novos ativos financeiros, originados da cobrança de juros.

É o que ocorre, por exemplo, no Embedded Lending. Ao embutir as finanças, os varejistas conseguem destravar novas fontes de receitas, fortalecendo o seu capital de giro.

A securitização dos direitos creditórios também permite às empresas que não têm estrutura para emitir debêntures ou ações diretamente consigam acessar o mercado de capitais.

A possibilidade de atrair o interesse de investidores institucionais é uma ótima maneira de aumentar a visibilidade e credibilidade dessas empresas no mercado financeiro.

Com isso, abrem-se portas para a capitalização de diferentes maneiras, o que é importante para melhorar a rentabilidade do negócio como um todo.

Além disso, a entrada dessas novas fontes oriundas do mercado de capitais, também permite que as empresas acelerem o seu crescimento e aumentem a sua capacidade operacional e comercial.

Por fim, mas não menos importante: falando especificamente do varejo, a securitização dos direitos creditórios ajuda as empresas deste setor a terem mais eficiência tributária.

Conforme mencionamos anteriormente, as vendas parceladas são parte importante dentro do ecossistema varejista.

Apenas a título de curiosidade, uma pesquisa recente realizada pela Confederação Nacional do Comércio (CNC) indicou que quase 90% dos varejistas brasileiros oferecem vendas parceladas sem juros no cartão de crédito.

Todavia, essas vendas a prazo fazem com que os varejistas enfrentem alguns desafios, como é o caso da alta tributação.

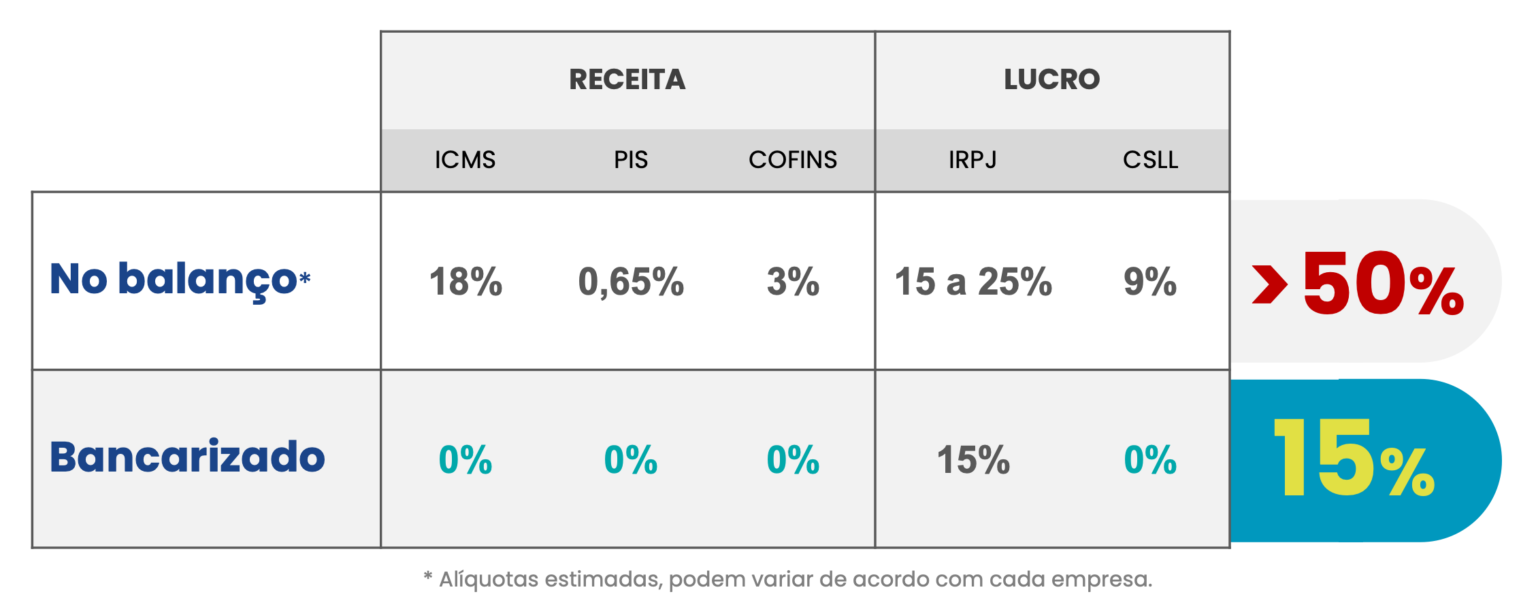

A título de informação, as empresas do varejo costumam pagar por volta de 50% do valor da venda em tributos.

Ao securitizar seus direitos creditórios, o varejista consegue gerar muito mais eficiência nesta tributação, que cai para 15% de imposto sobre a receita de juros somente no resgate.

Além do mais, essa estrutura também possibilita que a empresa continue vendendo seus produtos sem ter que embutir o custo de juros.

Dessa forma, a receita de juros não é incorporada à Nota Fiscal (NF) e nem tem incidência de tributação no regime do varejista.

Por esses motivos, essa operação realizada fora do balanço da empresa proporciona ganhos tributários significativos na comparação com outras operações de crédito realizadas dentro do próprio balanço.

Afinal, os impostos são calculados somente no valor real da venda. Além disso, a receita desses juros é reconhecida em um veículo de securitização, como o FIDC ou Securitizadora.

A tabela abaixo vai te ajudar a entender melhor como a securitização ajuda o varejista a gerar mais eficiência tributária ao bancarizar o crediário próprio:

Quando falamos sobre securitização dos direitos creditórios, existem dois caminhos para tornar isso possível: utilizar a estrutura de um FIDC ou de uma Securitizadora.

É importante ressaltar, que aqui não existe certo ou errado, pois esses dois veículos de securitização são duas ótimas estruturas.

Porém, existem alguns cenários onde determinada estrutura é mais indicada do que a outra, e vice-versa.

Em uma operação de ecossistema fechado, em que os próprios sócios querem financiar as operações de crédito dentro desse ecossistema, como é o caso do varejo, utilizar uma estrutura robusta como o FIDC pode não ser a melhor opção.

Isso ocorre, justamente pelo fato dos próprios sócios serem os investidores da operação.

Neste cenário, a estrutura de uma Securitizadora é uma alternativa mais vantajosa, pois ao realizar uma emissão privada, é possível reduzir a burocracia, obrigações e participantes obrigatórios, otimizando os custos da operação de crédito.

Além disso, esta estrutura permite que o varejista tenha mais liberdade para bancarizar operações como crediário loja ou cartão white label.

Com isso, ele pode reduzir taxas e definir condições mais atrativas, o que não seria viável em uma estrutura de FIDC, financiada pelo capital de terceiros.

Atualmente, após a introdução da CVM 60, no ano de 2022, as Securitizadoras estão mais bem resolvidas. Ademais, os seus custos de estruturação são efetivamente mais baixos do que um FIDC.

Portanto, se você é um varejista que deseja realizar uma operação de crédito 100% com capital próprio, a melhor forma de securitizar os seus direitos creditórios, é utilizar a estrutura de uma Securitizadora.

O Retail Banking tem revolucionado o cenário varejista brasileiro, permitindo que as empresas desse setor ofereçam soluções de Credit as a Service (CaaS) para o seu ecossistema.

Assim, os varejistas conseguem atuar como bancos, mesmo que eles não sejam originalmente do setor financeiro.

Desse modo, se você quer que a sua empresa também aproveite todos os benefícios que a bancarização oferece, a GIRO.TECH é a parceira ideal na securitização dos seus direitos creditórios!

A GTS Securitizadora é a nossa vertical responsável por realizar a emissão de valores mobiliários em conformidade com as exigências regulatórias estabelecidas pela Comissão de Valores Mobiliários (CVM).

Com isso, as emissões de títulos realizadas pela GTS Securitizadora possibilitam que o seu varejo acesse novos recursos por meio do mercado de capitais.

Para que seu negócio alcance esse diferencial, e tenha ainda mais sucesso na estratégia, a GIRO.TECH também auxilia o seu negócio na busca por investidores.

Assim, ao aliar toda a segurança jurídica com uma tecnologia para crédito que realmente funciona, o seu varejo conseguirá explorar todos os benefícios que a securitização dos direitos creditórios pode oferecer ao seu negócio.

Por fim, ao concluir a leitura deste artigo, você conseguiu entender melhor o que são os direitos creditórios, e como a securitização auxilia a gerar mais eficiência em uma operação de crédito.

A securitização é uma ferramenta poderosa para empresas que buscam melhorar a sua liquidez financeira e aumentar a sua rentabilidade.

Com a regulação adequada e o real entendimento sobre os benefícios que esse mecanismo oferece, fica fácil de compreender como ele é uma ótima forma de impulsionar o crescimento dos mais diversos setores da economia e fortalecer o mercado de capitais.

Portanto, se você ficou interessado, e está pronto para securitizar os seus direitos creditórios, a GIRO.TECH também está pronta para apoiar a sua estratégia!

Conte com o suporte da nossa unidade regulada pela CVM para criar o seu braço financeiro e conectar com a sua empresa via APIs e plataformas.

Nós oferecemos uma tecnologia para crédito que realmente funciona, e que foi desenvolvida para acelerar o seu crescimento e transformar o seu crédito em resultado!

Entre em contato ou clique no banner abaixo, converse com nossos especialistas, e descubra como sua empresa pode entrar no mercado de capitais sem ter que se tornar um agente regulado!

Na Mídia