Tudo o que você precisa saber sobre Securitizadora!

Confira este guia completo e descubra todos os diferenciais e vantagens que a securitizadora pode trazer para as operações de crédito no seu ecossistema!

02/12/2024

Nossas Soluções

Bancarização

Utilize nossa licença bancária como serviço para formalizar contratos de crédito com seus clientes. Tecnologia e transparência na emissão de CCB

Securitização

A GTS Securitizadora, pode criar estruturas exclusivas para sua empresa realizar a emissões e criar sua própria estrutura de securitização.

Confira este guia completo e descubra todos os diferenciais e vantagens que a securitizadora pode trazer para as operações de crédito no seu ecossistema!

02/12/2024

A Securitizadora é um componente fundamental que compõe o mercado financeiro, cumprindo um importante papel na conversão de ativos em investimentos negociáveis.

Durante muito tempo, era relativamente comum empresários e c-level de grandes empresas relacionarem esse termo com o mercado de seguros.

Esse pensamento não estava equivocado, afinal, um dos principais objetivos de negociar títulos no mercado de capitais, é atrair potenciais investidores dispostos a viabilizar um financiamento.

Contudo, esse conceito sofreu uma grande evolução desde a sua chegada ao mercado financeiro, ao ponto de se tornar uma atividade extremamente comum no mercado de capitais.

Por meio da securitização, um investidor aporta o capital e compra as dívidas existentes. Essa é uma operação de crédito contínua e fluida, que permite conectar o “contas a receber” de uma empresa com investidores do mercado de capitais, expandindo as linhas de crédito bancárias.

Essa operação vem se popularizando cada vez mais entre as empresas, sobretudo, do setor varejista, que buscam realizar operações de crédito com capital próprio.

Assim, é possível aumentar a liquidez, gerar novas fontes de receitas e facilitar a obtenção de financiamento de terceiros no mercado de capitais.

Porém, para que isso seja possível, é necessário a atuação de uma Securitizadora, que ficará responsável por realizar a antecipação desses recebíveis.

Mas, como essa estrutura funciona afinal? Esse modelo de negócio é seguro? A sua empresa realmente precisa ter essa estrutura dentro do seu ecossistema?

Para responder essas e outras dúvidas, nós preparamos este guia completo, com tudo o que você precisa saber sobre Securitizadora.

Sendo assim, separe um tempo de qualidade e acompanhe a leitura conosco, pois este conteúdo está repleto de informações que serão muito úteis a você!

Baixe o nosso White Paper de Securitização

Preencha os campos abaixo e receba no seu e-mail um material gratuito sobre Securitização!

Primeiramente, antes de respondermos todas essas questões, e entendermos todas as nuances que compõem esse modelo de negócio, é importante conhecer melhor o que é uma Securitizadora.

Em suma, ela é uma empresa, constituída sob a forma de Sociedade Anônima (S.A), que atua convertendo direitos creditórios, também chamados de valores a receber, em títulos que podem ser negociados no mercado de capitais.

De forma simples, ela adquire os direitos sobre os recebíveis de uma empresa e realiza a emissão de títulos lastreados.

No contexto da bancarização, o lastro refere-se a qualquer documento que comprove a formalização de um recebível, como uma Cédula de Crédito Bancário (CCB) assinada, seja em formato físico ou digital, ou uma nota fiscal.

Além disso, o lastro serve como garantia da existência e validade do recebível. Esse processo é fundamental para garantir a recorrência da operação e a confiança dos investidores, que receberão os pagamentos ao longo do tempo, com juros associados.

Ademais, além de emitir e vender esses títulos a investidores, a Securitizadora também fica responsável por administrar e gerenciar os recebíveis e repassar os valores a quem adquiriu os créditos.

De maneira resumida, a Securitizadora possibilita que empresas consigam obter dinheiro de forma antecipada, ao comercializar suas dívidas, além de oferecer uma oportunidade de lucro aos investidores que compraram esses títulos.

Conforme vimos no item acima, a Securitizadora é uma S.A, responsável por obter o direito de receber as dívidas de uma empresa, e transforma-las em valores mobiliários.

Para entender como ela funciona, vamos utilizar um exemplo muito comum: um comércio varejista que vende produtos, mercadorias e bens de consumo, e permite que um cliente parcele o pagamento.

Neste caso, considere que o cliente fez a compra de uma televisão no valor de R$ 4 mil reais, e que vai pagar essa compra parcelada em 10 vezes.

Porém, o varejista não pode esperar esses 10 meses para acessar o dinheiro, pois ele precisa dessa receita hoje, para financiar outra operação de crédito, organizar seu estoque ou pagar outras dívidas, por exemplo.

E neste contexto que entra a Securitizadora, que oferece uma antecipação desses recebíveis, pagando um valor de R$ 3.500 mil reais.

Desse modo, o varejista conseguiria acessar esse valor instantaneamente, enquanto a instituição financeira comprou o direito de receber esse título de crédito por R$3.500, e com isso, teve o resultado de R$500 na operação.

Sendo assim, por meio da securitização, o varejista pode receber o dinheiro das vendas parceladas sem precisar esperar que todas as parcelas sejam quitadas.

Ao negociar a dívida do cliente para a Securitizadora, a empresa conseguirá receber o montante antes.

Todavia, para que essa operação seja possível, outros termos relevantes compõem este fluxo. Abaixo, listamos quais são eles, e como essa instituição financeira atua em cada ponta do processo:

Os chamados direitos creditórios, também são conhecidos como recebíveis. Eles equivalem aos valores que a empresa tem direito a receber em uma venda parcelada.

Neste caso, se uma venda for realizada em 10 parcelas, os recebíveis correspondem à soma de todos esses pagamentos, ao longo do tempo.

Contudo, como citamos anteriormente, em muitas ocasiões, as empresas não podem esperar todo esse tempo para receber o dinheiro das vendas a prazo.

Portanto, ela pode antecipar esses recebíveis, vendendo-os à uma Securitizadora, que ficará responsável por comprar a dívida, e pagar o montante à empresa.

Posteriormente, esses valores são pagos à instituição financeira pelos próprios clientes, na data prevista.

Quando falamos de securitização, a cedente é uma parte importante no processo. Neste caso, quem cumpre esse papel é a empresa que fez a antecipação dos recebíveis.

Esse termo é utilizado, pois a empresa cede os seus direitos creditórios em troca do pagamento acertado com a Securitizadora.

Apesar disso, vale ressaltar que o cedente não se exime de ficar responsável pelo pagamento. Portanto, caso os clientes fiquem inadimplentes, a empresa terá que arcar com os pagamentos.

O investidor é a parte responsável por comprar os títulos securitizados no mercado de capitais.

Neste caso, os investidores tem a possibilidade de conquistar rentabilidade na operação, por conta da taxa de retorno, que ocorre com base nos pagamentos de capital e demais juros que compõem a operação.

Por fim, na operação de securitização, o sacado é o cliente que contrai a dívida. Isso significa, que é ele quem faz os pagamentos de acordo com as condições acertadas com o cedente.

Em suma, quando os direitos creditórios são cedidos, não há grandes mudanças. O que ocorre, é que o credor passa a ser a Securitizadora, que ficará responsável por fazer as cobranças. Porém, as condições e prazos acordadas na operação de crédito, continuam iguais.

Para que os recursos sejam captados junto aos investidores, o veículo de securitização emite e vende alguns valores mobiliários. No Brasil, os tipos mais comuns são:

O Certificado de Recebíveis (CR), é um dos títulos de crédito mais comuns no mercado financeiro. Ele foi uma das novidades criadas em 2022, após a Lei da Securitização ter entrado em vigência.

O CR é um título financeiro negociado no mercado de capitais, e emitido exclusivamente pelas Companhias Securitizadoras. A aplicação está lastreada em direitos creditórios de instituições que anteciparam seus recebíveis.

Neste caso, a Securitizadora “empacota” os recebíveis, permitindo que eles sejam transformados em títulos e negociados com investidores.

Além do CR, também existem o Certificado de Recebíveis Imobiliários (CRI) e o Certificado de Recebíveis do Agronegócio (CRA).

A principal diferença entre eles está na destinação dos recursos que forem captados com a venda desses títulos de crédito.

CRIs e CRAs são destinados especificamente a obter recursos para projetos dos setores imobiliário e agropecuário.

Além dos CRs, as debêntures também são títulos de crédito que podem ser emitidos pela Securitizadora.

Elas são um instrumento financeiro usado por empresas para captar recursos, similar à Nota Comercial. Na GIRO.TECH, as debêntures são emitidas como títulos de investimento nas operações de securitização.

Neste caso, os investidores compram debêntures e esperam obter rentabilidade ao adquirir direitos de crédito, seja com deságio ou com juros a receber.

Em essência, a empresa emite esses títulos, os investidores adquirem, e posteriormente recebem o valor investido acrescido de juros, conforme as condições estabelecidas.

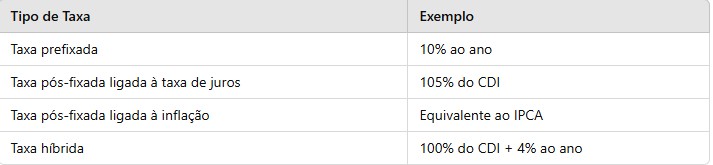

Assim como ocorre com outros títulos de renda fixa, a rentabilidade das debêntures pode ser prefixada, pós-fixada ou híbrida. Além disso, as debêntures têm incidência de Imposto de Renda (IR) que segue a alíquota da tabela regressiva de tributação.

Por fim, o Fundo de Investimento em Direitos Creditórios (FIDC), também é uma outra forma de securitização. Porém, ele também é um fundo de investimento.

Por conta disso, ele é um modelo de negócio mais comum nas plataformas de investimento, proporcionando uma renda fixa aos investidores, que varia de acordo com a cota investida. Falaremos melhor sobre isso em itens seguintes.

O FIDC recebe o aporte de capital de terceiros, por meio da venda de cotas, que por sua vez, são utilizadas para a compra dos direitos creditórios.

Esses direitos creditórios, que podem ser duplicatas, parcelas de cartão de crédito, crediário loja, e aluguéis, são créditos que empresas têm a receber dos seus clientes.

É essa característica que diferencia o FIDC de outros tipos de crédito privado, pois a Securitizadora faz a conversão das dívidas em títulos e os repassa a terceiros.

Neste caso, os investidores do mercado de capitais podem adquirir essas cotas. Se o valor do patrimônio líquido do fundo aumentar, o mesmo acontecerá com o valor das cotas.

Assim, esses investidores conseguem ter um ganho de capital e compartilham esses lucros entre si.

Além disso, vale ressaltar que o FIDC pode ser aberto ou fechado. No FIDC aberto, as cotas podem ser resgatadas a qualquer momento, respeitando as regras do fundo.

Porém, no caso do FIDC fechado, o resgate só pode ser feito após o término do prazo definido nas regras do fundo.

Conforme você conferiu nos tópicos anteriores, a securitização é um processo que traz diversas vantagens às empresas, pois ela permite que investidores ou terceiros adquiram as dívidas existentes.

Assim, ao transformar os títulos de crédito em ativos negociáveis no mercado financeiro, essa operação ajuda as empresas a aumentarem a sua liquidez.

Porém, para que tudo isso seja possível, é necessário a atuação da Securitizadora. É isso que torna essa entidade tão importante quando falamos sobre operações de crédito.

Além de ajudar a empresa cedente a melhorar seu fluxo de caixa, ela também trabalha para antecipar os recebíveis sem causar endividamento ao negócio, afinal, ela estará apenas antecipando um dinheiro que já é da empresa, por direito.

Isso é importante para mitigar potenciais riscos que, naturalmente, envolvem uma operação de crédito tradicional.

Ademais, esse veículo de securitização também ajuda as empresas a financiarem grandes projetos, como obras de infraestrutura e desenvolvimento.

Ao conseguir negociar seus títulos no mercado de capitais, as empresas conseguem captar recursos em montantes elevados, com diferentes investidores.

Assim, é possível viabilizar a execução desses grandes projetos, sem que ocorra riscos da empresa se endividar ou necessitar buscar um aporte financeiro com os bancos tradicionais.

Anteriormente, nós citamos sobre o FIDC, que assim como a Companha Securitizadora de Créditos, também é um veículo de securitização.

Porém, a principal diferença dele para uma Securitizadora tradicional, é que o FIDC também é um fundo de investimento. Por conta disso, ele acaba sendo mais comum nas plataformas de investimento, possibilitando uma renda fixa.

O FIDC recebe o aporte de capital de terceiros, por meio de cotas, utilizadas para a compra de direitos creditórios, que podem ser duplicatas, aluguéis e parcelas do cartão de crédito ou crediário que empresas têm o direito de receber dos seus clientes.

Essa particularidade é que diferencia o FIDC de outros tipos de crédito privado, pois alguém converte as dívidas em títulos e faz o repasse a terceiros, utilizando a securitização.

Até por isso, é natural algumas pessoas pensarem que o FIDC e a Securitizadora são a mesma coisa. A relação entre ambos está na atuação no mercado de crédito e no processo de estruturação e negociação dos ativos financeiros.

Ambos lidam com direitos creditórios. Muitas vezes, esses créditos acabam tendo a mesma origem, como duplicatas, contratos de financiamentos e recebíveis futuros.

Além disso, a Securitizadora pode estruturar os créditos que serão, posteriormente, adquiridos por um FIDC. Porém, um FIDC pode adquirir os direitos creditórios dos originadores, sem que eles passem pela Securitizadora.

Em suma, é possível relacionar a atuação entre os dois veículos de securitização da seguinte forma: uma Securitizadora compra os créditos de uma empresa.

Posteriormente, esses créditos são negociados com um FIDC, que os incorpora à sua carteira, e oferece cotas aos investidores interessados.

Além disso, uma empresa pode negociar seus créditos diretamente a um FIDC ou a uma Securitizadora. Tudo dependerá dos seus objetivos e modelo de negócio.

Anteriormente, nós citamos que a Securitizadora cumpre um importante papel na venda de outros títulos de crédito, como o Certificado de Recebíveis e as debêntures, que são títulos financeiros de renda fixa vendidos pelo emissor aos investidores no mercado primário.

Além disso, esses títulos também podem ser comercializados no mercado secundário, negociados entre os próprios investidores.

No prazo de vencimento das debêntures, os investidores acabam recebendo de volta o valor que foi aplicado, além dos rendimentos. Neste caso, o potencial de rentabilidade pode ser prefixada ou pós fixada.

Isso significa, que uma taxa fixa de juros pode ser definida antes do investimento, e posteriormente, aplicada.

Porém, também pode haver uma taxa flutuante de juros, que estará sujeita aos indicadores econômicos, como o Índice Nacional de Preços ao Consumidor Amplo (IPCA).

Quando os valores forem resgatados, é aplicada a tributação de Imposto de Renda de Pessoa Jurídica (IRPJ), que incide somente sobre o total de rendimentos.

Desse modo, é aplicada a tabela de tributação da Securitizadora, conforme descrito no artigo nº 8 da Lei nº 10.637/2010 e no artigo nº 10 da Lei nº 10.833/2010.

Ambas as leis determinam que as atividades de securitização estão sob regime cumulativo. Neste caso, tanto a apuração do PIS quanto a do COFINS, serão realizadas neste regime, conforme prevê a tabela abaixo:

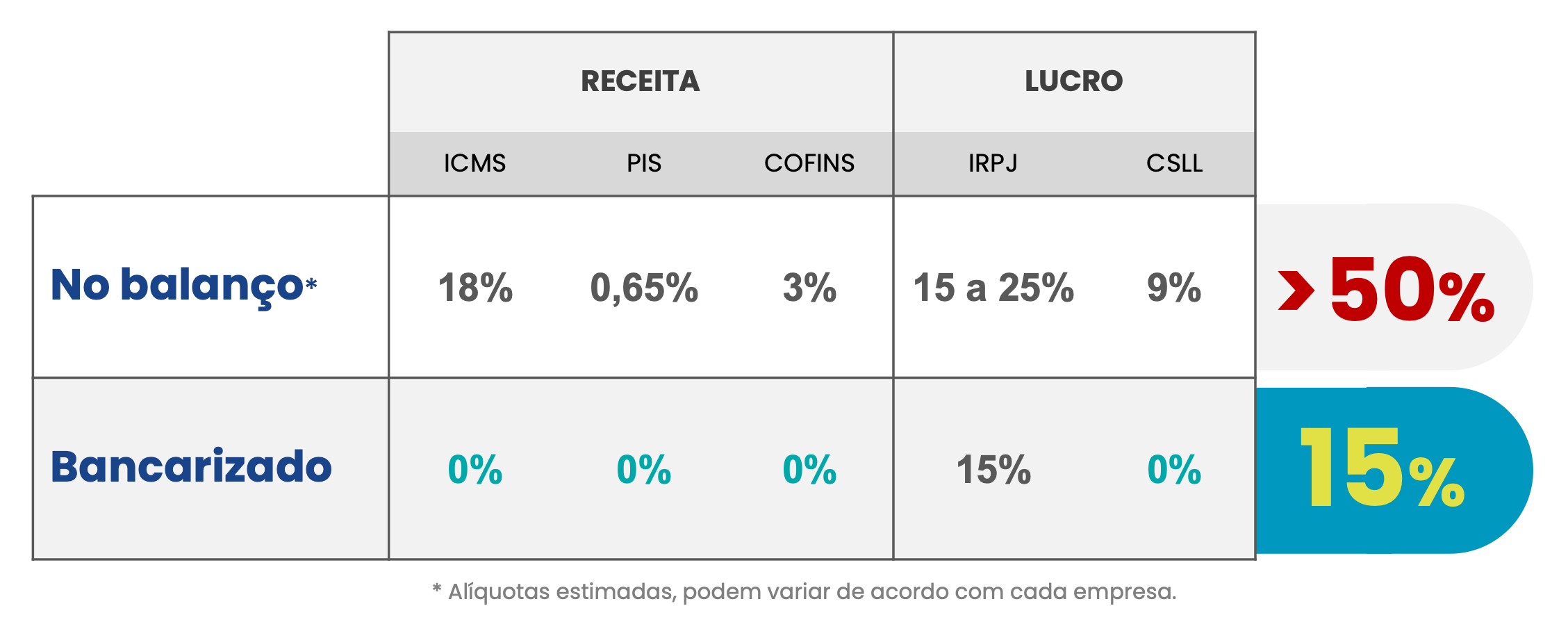

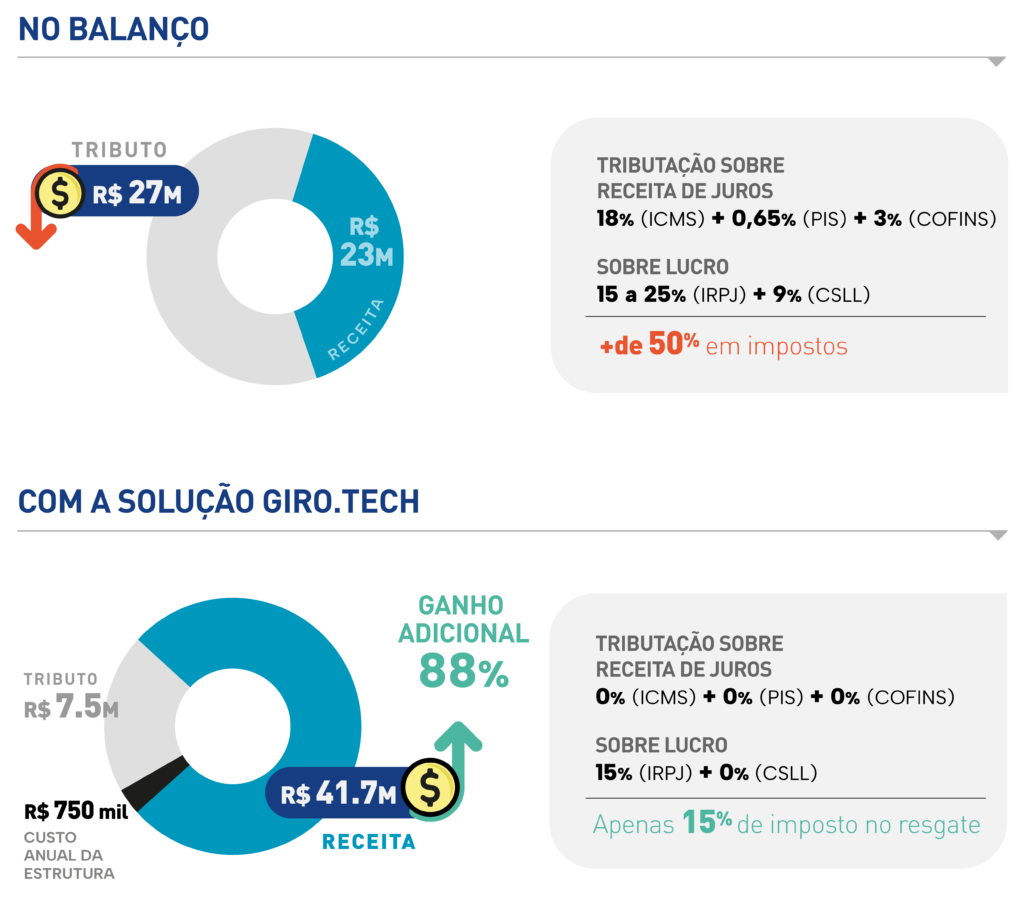

Apesar disso, vale ressaltar, que se utilizada da forma correta, a Securitizadora proporciona muito mais eficiência tributária quando conectada nas operações de crédito, como em varejistas.

Um exemplo é o crediário próprio. Quando bancarizado, é possível diminuir a tributação de impostos de 50% para somente 15%.

Conforme você viu nos itens anteriores, a securitização é um processo que converte dívidas em títulos negociáveis no mercado de capitais.

Isso é feito via emissão de títulos, que ocorre quando a Securitizadora faz a emissão e venda dos títulos negociáveis. Ademais, o capital originado com a operação é alocado para pagar a empresa que tem os ativos a receber. Esses valores chegam como crédito à vista.

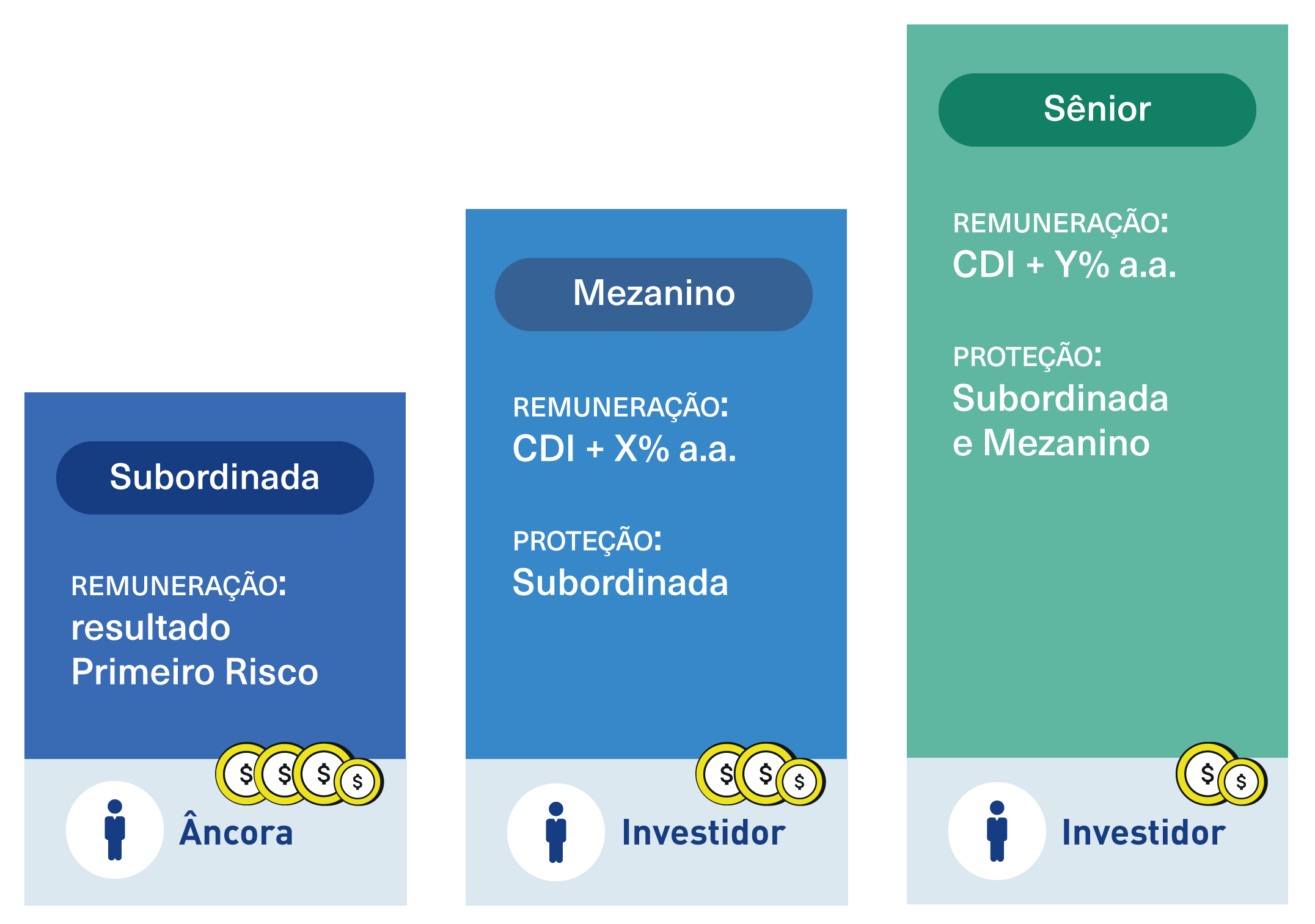

Porém, para que isso seja possível, os títulos são emitidos em séries. Isto é, cada um deles possuem diferentes classes, com diferentes níveis de retorno e exposição ao risco.

Desse modo, cada uma das classes recebe uma parte dos recebimentos. Além disso, a ordem de pagamento é determinada conforme a posição na hierarquia estabelecida na estrutura da securitização.

Em suma, a quebra em séries de investimento na Securitizadora, é dividida em três classes: Subordinada, mezanino e sênior.

Abaixo, listamos melhor quais são as diferenças entre cada uma delas. Confira:

No “topo da hierarquia” da securitização, está a classe subordinada, que está mais exposta ao risco dentro dessa estrutura.

Por conta de ser a classe com maior risco, a classe subordinada apresenta um potencial mais elevado de retorno. Neste sentido, os cotistas só receberão os seus pagamentos após todas as outras classes terem recebido integralmente suas remunerações.

A classe mezanino está na posição intermediária dentro da estrutura de securitização. Os cotistas dela recebem os pagamentos após a classe sênior, mas antes da subordinada.

Além do mais, essa classe é mais equilibrada na relação entre potencial de risco e retorno. Isto significa que, ela apresenta maior potencial de rentabilidade do que a classe sênior, mas com menor risco comparado à classe subordinada.

Finalmente, a classe sênior é a mais segura dentro da hierarquia da securitização, pois os cotistas recebem os pagamentos antes das demais classes.

Além disso, essa classe tem um menor risco de default, isto é, do não pagamento de juros ou do principal de um ativo subjacente ou de um título.

Em outras palavras, significa que essa série tem um menor risco de inadimplência, porém, ela apresenta menos potencial de retorno do que as outras classes.

Vale ressaltar, que essa quebra em séries de investimento, funciona como um FIDC, permitindo a entrada de investidores terceiros.

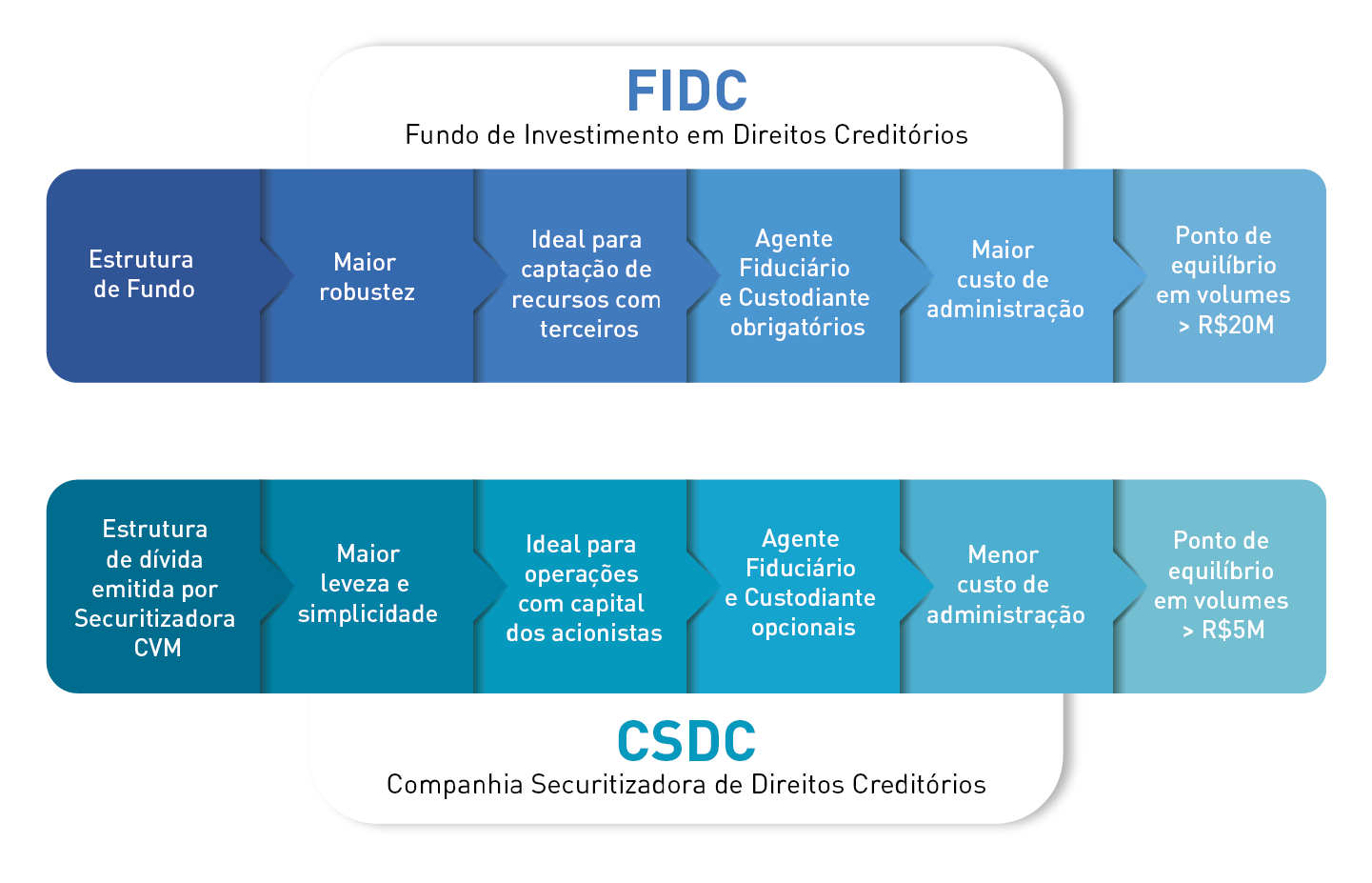

Logo, você pode estar se perguntando: qual estrutura eu devo escolher? Securitizadora ou FIDC? Falamos melhor sobre isso no próximo tópico.

É natural que alguns diretores e gestores financeiros acreditarem que para constituir uma operação de crédito fluida e escalável, é preciso montar um FIDC em sua infraestrutura.

Porém, esse pensamento já não faz mais tanto sentido atualmente. Obviamente, quando falamos do FIDC, um dos principais pontos positivos que esse fundo possibilita, é a robustez jurídica e regulatória.

Além disso, ele é mais útil quando a empresa precisa captar recursos com terceiros. Todavia, ele demanda mais custos e burocracias, se comparado à Securitizadora.

Esse veículo de securitização passou e se popularizar entre as empresas após a Lei da Securitização ter entrado em vigência, no ano de 2022.

Isso não é uma mera constatação, afinal, as vantagens proporcionadas pela securitizadora já vem sendo aproveitadas por gigantes do setor varejista, como é o caso da Magalu, que criou sua estrutura de securitização com a GTS Securitizadora.

A tabela baixo traz uma comparação entre o FIDC e a securitizadora:

Além de ser um ótima estratégia para melhorar a gestão financeira e aumentar a eficiência operacional, a operação de securitização de créditos oferece uma série de vantagens às empresas que optam por realizá-la.

Abaixo, listamos cinco principais delas. Confira:

Quando falamos de securitizar uma operação de crédito, a principal vantagem que ela oferece, é a possibilidade da empresa obter liquidez imediata. Isto é, transformar seus ativos líquidos em dinheiro imediato.

Assim, a empresa consegue realizar as vendas dos créditos para diferentes perfis de investidor, principalmente no mercado de capitais, o que é importante para melhorar e ampliar o fluxo de caixa.

Ainda quando falamos sobre liquidez imediata, outra vantagem significativa que a securitização oferece, é a antecipação de recursos.

Essa opção é excelente para empresas que buscam um crescimento saudável e sustentável, como a execução de um projeto, por exemplo.

Ao utilizar a infraestrutura de uma securitizadora, a empresa não precisa esperar que as contas a receber estejam compondo o fluxo de caixa.

Além disso, mesmo que, eventualmente, a empresa não receba todo o montante de uma só vez, antecipar os recebíveis permite um maior rendimento e ganho de mercado.

A securitização de créditos se mostra uma ótima oportunidade para as empresas, principalmente, por ser uma operação fluida e personalizável.

Sendo assim, organizações que optam por realizar esse movimento, conseguem experimentar uma redução no custo de capital, pois fica muito mais viável buscar financiamentos com taxas mais competitivas.

Isso ocorre, justamente porque a empresa consegue acessar o mercado de capitais. Ao reduzir a dependência das instituições financeiras tradicionais, a empresa consegue diversificar suas fontes de financiamento.

A securitização de créditos não apenas possibilita que a empresa diversifique suas receitas. Ela também ajuda a proteger e reduzir os riscos de inadimplências.

Ao negociar suas dívidas no mercado de capitais, a empresa consegue transferir uma parte do risco associado à operação de crédito, para os investidores.

Esse mecanismo permite uma proteção adicional no balanço patrimonial contra possíveis perdas por falta de pagamento.

Por fim, essa é uma outra vantagem importante que a securitização de créditos faz, pois ela ajuda a empresa a pagar menos impostos.

Diversificar as fontes de receitas é uma das maiores dificuldades enfrentadas pelas empresas, sobretudo, pelo setor do varejo, que costuma pagar 50% do valor da venda apenas em tributos.

Ao utilizar a securitização conectada à operação de crédito, é possível gerar muito mais eficiência na tributação, que cai para 15% de imposto somente no resgate.

Além do mais, essa operação permite que a empresa continue negociando seus produtos sem incluir o custo de juros. Logo, a receita dos juros não é embutida na Nota Fiscal, e nem incide sob a tributação no regime do varejo.

Desse modo, a securitização da operação de crédito feita com capital próprio, proporciona muitos benefícios tributários, se comparada com as operações de crédito realizadas da forma tradicional.

Conforme você observou ao longo da leitura, a securitização é uma ótima opção para as empresas que buscam gerar mais eficiência em suas operações de crédito.

Naturalmente, isso também se aplica ao setor do varejo, que como vimos no item anterior, costuma pagar altas taxas de impostos.

Neste sentido, a Securitizadora tem um papel fundamental nas operações do varejo. Ela fornece soluções financeiras que ajudam os varejistas a obter mais liquidez e otimizar seus fluxos de caixa.

Isso faz toda a diferença, principalmente se considerarmos que as vendas parceladas são o meio mais comum transações no varejo.

Apenas a título de curiosidade, uma pesquisa realizada em 2023 pela Confederação Nacional de Dirigentes Lojistas (CNDL) e pelo Serviço de Proteção ao Crédito (SPC Brasil), indicou que 51% dos consumidores brasileiros costumam realizar compras parceladas, seja em cartão de crédito, cartão private label ou cheque pré-datado.

Neste cenário, a Securitizadora permite que o varejo consiga gerar mais eficiência em suas operações de crédito. Abaixo, explicamos melhor sobre isso:

Tanto o crediário loja, quanto o crediário digital (também conhecido como CDC Digital), são duas modalidades muito comuns de financiamento disponibilizado pelos varejistas, e também, duas das mais populares existentes.

Um outro levantamento realizado pelo SPC e pela CNDL, indicou que o crediário foi utilizado como método de pagamento por 3 em cada 10 brasileiros, no período entre os meses de abril de 2018 e abril de 2019.

De modo geral, ele é uma modalidade de financiamento disponibilizado por lojas, comércios e demais estabelecimentos varejistas, que permite que os clientes parcelem a compra de produtos e serviços.

Essa operação de crédito favorece, principalmente, os pequenos varejistas, possibilitando que eles ofereçam aos seus clientes, uma outra opção de pagamento parcelado.

Entretanto, quando realizado no balanço do varejo, o crediário costuma trazer mais prejuízos do que benefícios, principalmente no que diz respeito ao fluxo de caixa.

Como os varejistas não podem cobrar juros nas vendas a prazo da mesma maneira que os bancos tradicionais, ocorre muita ineficiência tributária.

Neste caso, a Securitizadora ajuda a gerar mais eficiência ao varejista. Por meio da bancarização do crediário, o varejista consegue ter autonomia sob a operação de crédito.

Assim, é possível cobrar juros nas vendas a prazo e definir condições especiais, por meio da emissão da Cédula de Crédito Bancário (CCB).

Logo, a securitização do crediário consegue gerar muito mais eficiência nessa operação de crédito.

O cartão private label também é uma modalidade que vem se popularizando no setor do varejo nos últimos anos.

Também chamado de “cartão da loja”, essa operação movimentou, aproximadamente, R$ 293 bilhões apenas no ano de 2022, segundo a Associação Brasileira das Empresas de Cartões de Crédito e Serviços (ABECS).

Ainda de acordo com a entidade, o setor varejista já representa 12% do faturamento da indústria dos cartões de crédito.

O cartão private label é uma modalidade de cartão de crédito emitido especificamente por um loja ou comércio varejista.

Embora ele permita que os clientes tenham acesso a condições especais de pagamentos, como promoções, parcelamentos e descontos, quando essa operação é realizada de forma tradicional, por meio de um CNPJ da Administradora de Cartões, o varejista também acaba pagando uma alta taxa de imposto.

Ao optar por bancarizar essa operação de crédito, é possível gerar muito mais eficiência tributária, que cai para 15% de imposto somente no resgate.

Por fim, a Securitizadora também ajuda a gerar mais eficiência no empréstimo pessoal, outra operação de crédito muito comum.

Ele é um tipo de crédito oferecido por empresas, sejam elas ou não do segmento financeiro, para pessoas físicas, que necessitam do dinheiro para diferentes finalidades.

O empréstimo pessoal é uma das modalidades mais simples de empréstimo, pois ele não exige uma justificativa detalhada do uso do dinheiro, nem garantias financeiras.

Assim, o valor obtido pode ser utilizado para qualquer propósito, como a quitação de dívidas, viagens ou até mesmo, compras.

Justamente por isso, é muito comum algumas empresas do varejo concederem o empréstimo pessoal aos seus clientes.

Porém, assim como ocorre na operação de crediário loja e cartão private label, a securitização ajuda a gerar ainda mais eficiência tributária nesta operação.

Por meio dela, a dívida emitida para a pessoa física é vendida à uma Securitizadora. Dentro deste veículo de securitização, a dívida vira uma espécie de investimento para quem está aportando capital.

Assim, os investidores conseguirão receber antecipadamente os valores emprestados, sem precisar esperar o prazo final de pagamento estipulado com o tomador de crédito.

Além disso, a securitização do empréstimo pessoal tem como principal fonte de rentabilidade, os juros. Logo, é mais uma maneira destravar novas fontes de receita.

Se você chegou até aqui na leitura, conseguiu compreender melhor como a securitização é uma ótima alternativa para tornar mais eficiente e eficaz diferentes modalidades de operações de crédito.

Por conta disso, se você ficou interessado neste modelo de negócio, pode estar se perguntando: como um posso montar a minha própria Securitizadora?

Primeiramente, é importante você saber que esse processo não é tão simples, pois ele requer muita burocracia e altos custos com abertura e manutenção desse veículo de securitização.

Contudo, este não é o único ponto que deve ser considerado, afinal, é necessário cumprir diversos requisitos legais e regulatórios.

Toda essa burocracia aliada aos altos custos de abertura e manutenção deste veículo de securitização, acabam sendo variáveis que dificultam e até mesmo, afastam empresas e grandes players do mercado que tem o desejo de gerar mais eficiência nas operações de crédito dentro do seu ecossistema.

Todavia, a securitização foi desenvolvida para somar, e não subtrair. Isso significa que você não precisa enfrentar todos esses obstáculos ao decidir montar sua própria Securitizadora.

Afinal, existe uma maneira segura, prática e ágil de você gerar mais eficiência em suas operações de crédito. Descubra no item seguinte, como isso é possível!

Na última década, graças ao avanço da tecnologia e do fenômeno da fintechzação, startups passaram a fornecer infraestrutura para ajudar empresas que não eram do setor financeiro, permitindo que elas operassem como um banco.

A bancarização passou a revolucionar diversas empresas pelo país. Se a sua organização ainda não participa desse movimento, mas você quer dar esse próximo passo, pode contar com o auxílio da GIRO.TECH!

Nós temos toda a expertise em gestão tributária, e prestamos todo o apoio necessário para você constituir a sua operação de securitização, de maneira simples e descomplicada.

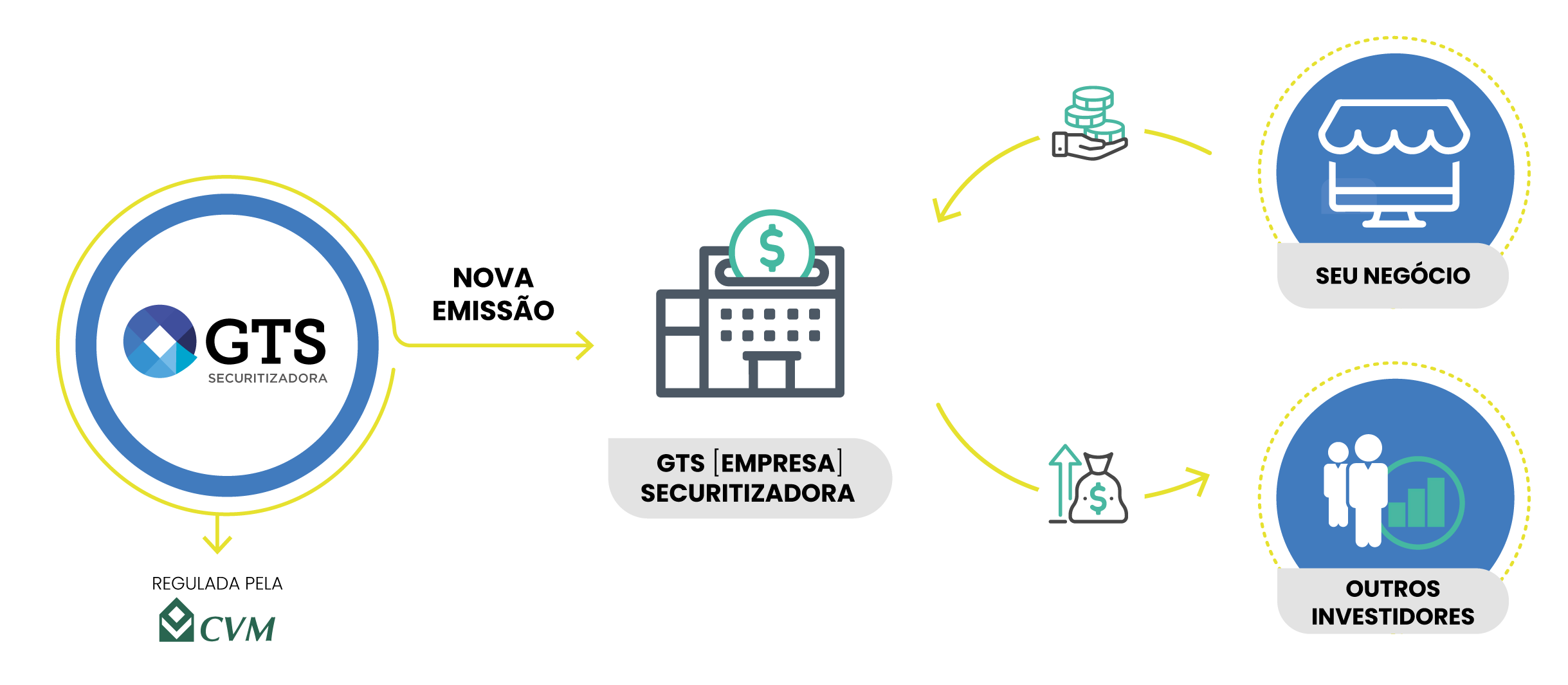

A GTS Securitizadora conta com o registro na CVM, criando uma subsidiária integral da nossa Securitizadora. Ao cumprir com os requisitos exigidos pela CVM, é possível proporcionar toda a segurança jurídica à sua empresa.

As emissões de títulos feitas pela GTS Securitizadora permitem que sua empresa acesse recursos para desenvolver as mais diversas operações de crédito.

Mas, mão é só isso! Para ampliar ainda mais o potencial da securitização, a GIRO.TECH presta auxílio na busca por investidores.

Isso ocorre por meio das debêntures, que são emitidas como títulos de investimento nas operações que envolvem securitização de créditos.

Com isso, a sua empresa pode emitir esses títulos, permitindo que investidores os adquiram.

Assim, é possível captar recursos com terceiros, o que é importante para destravar novas fontes de receitas, pois a sua própria empresa poderá assumir o controle das operações de crédito, sem precisar do intermédio de uma instituição financeira tradicional.

Gerar eficiência tributária é importante para você? Ampliar o seu core business e elevar o potencial estratégico da sua empresa, fazem sentido?

Se as respostas para essas perguntas foram positivas, você deveria estruturar sua securitização com a GTS Securitizadora.

Constituir um veículo de securitização traz consigo grandes deveres e responsabilidades. Afinal, como vimos anteriormente, é necessário atender diversas regulações do mercado de crédito.

Naturalmente, isso também inclui eventuais cenários de tributação. A longo prazo, a soma desses fatores acaba onerando as finanças da empresa.

Portanto, contar com o auxílio de uma empresa especializada, como a GTS Securitizadora, é crucial para que sua empresa desfrute das vantagens que a bancarização empresarial pode oferecer.

Afinal, ao não precisar se preocupar com as responsabilidades e demandas regulatórias, você pode continuar focado apenas em conduzir seu negócio, sem assumir qualquer risco adicional.

Além do mais, o principal diferencial da GTS Securitizadora, é a maneira como montamos a Companhia Securitizadora para nossos parceiros.

Nós utilizamos o nosso veículo securitizador como controlador de uma subsidiária integral constituída abaixo dele. A subsidiária em questão ficará responsável por realizar as emissões de títulos para sua empresa.

Além de ser um modelo muito mais prático e ágil, essa estrutura de Securitizadora possibilita que sua empresa alcance os mesmos objetivos que você buscaria em um FIDC.

Porém, você terá uma operação muito mais fluida e com eficiência tributária, pois a securitização ajuda a reduzir a incidência de impostos sobre a receita de juros, que reduz de 50% para 15% apenas no resgate.

Ao concluir a leitura deste artigo, você conseguiu compreender melhor todas as situações e particularidades que envolvem o trabalho de uma Securitizadora.

O principal objetivo deste guia é desmistificar informações e trazer luz às questões que envolvem a securitização nas operações de crédito.

Este informativo trouxe desde o contexto da securitização, passando sobre as questões regulatórias e legais que a envolvem, bem como as principais vantagens que essa operação pode trazer às empresas.

A Securitizadora cumpre um importante papel na operação de securitização, se mostrando como uma ótima alternativa para a bancarização empresarial, principalmente se comparada com a constituição de um FIDC.

Neste contexto, se você busca explorar novas oportunidades para alavancar as receitas e diversificar a rentabilidade do seu negócio, transformar seus ativos líquidos em dinheiro, ela certamente é uma ótima opção.

Para isso, você pode contar com o auxílio e parceria de quem é especialista no assunto, como é o caso da GIRO.TECH!

Portanto, se você quer que a sua empresa esteja pronta para dar o próximo passo rumo a eficiência em seus processos organizacionais. não perca mais tempo.

Entre em contato ou clique no banner abaixo, agende uma reunião com nossos especialistas, e descubra como nós podemos estruturar uma operação de crédito sob medida ao seu negócio!

Na Mídia