Como funciona uma processadora de pagamentos?

Descubra como funciona uma processadora de pagamentos e como ela é um componente importante para uma operação de crédito eficiente!

21/03/2025

Nossas Soluções

Bancarização

Utilize nossa licença bancária como serviço para formalizar contratos de crédito com seus clientes. Tecnologia e transparência na emissão de CCB

Securitização

A GTS Securitizadora, pode criar estruturas exclusivas para sua empresa realizar a emissões e criar sua própria estrutura de securitização.

Descubra como funciona uma processadora de pagamentos e como ela é um componente importante para uma operação de crédito eficiente!

21/03/2025

Para que uma operação de crédito aconteça corretamente, a participação de alguns componentes é fundamental, como é o caso da processadora de pagamentos.

Ela é uma das empresas que prestam serviços para assegurar que uma outra empresa receba o dinheiro das vendas com agilidade e segurança.

Apenas a título de curiosidade, no ano de 2023, aproximadamente 13% de todas as transações com cartão de crédito foram parceladas sem juros, representando cerca de 48% do valor total transacionado com esse instrumento de pagamento.

Além disso, uma outra pesquisa realizada pela Confederação Nacional do Comércio (CNC), revelou que em 2023, quase 90% dos varejistas brasileiros utilizavam o parcelamento sem juros no cartão de crédito como estratégia de vendas.

Neste contexto em que as vendas parceladas dominam o varejo, a atuação das entidades que cuidam dos “bastidores” das operações, passa a ser fundamental.

Desde a inserção dos dados do cartão de crédito, até a autorização da transação, cada etapa é crucial para garantir uma experiência tranquila para o consumidor e para o comerciante.

Portanto, compreender o funcionamento por trás de uma processadora de pagamentos pode ajudar você, que é varejista e busca construir uma estrutura de bancarização em seu negócio.

Para te ajudar nesta missão, nós preparamos este artigo completo, repleto de informações e insights que serão muito úteis ao seu varejo.

Siga a leitura conosco até o fim e acompanhe!

Primeiramente, antes de entendermos melhor todas as particularidades que compõem esta estrutura, é importante que você conheça o que é uma processadora de pagamentos.

Também conhecida como subadquirente, ela é uma empresa ou tecnologia responsável por fazer a intermediação das transações financeiras entre compradores e vendedores, assegurando que os pagamentos sejam autorizados e processados de forma correta.

Isso significa, que sempre quando um cliente efetua uma compra com um cartão de crédito, por exemplo, a operadora do cartão deverá ser contatada para avaliar se existe limite disponível.

Por outro lado, a instituição financeira responsável também precisa autorizar a transação.

De modo geral, todos esses participantes são interligados pela processadora de pagamentos, cuja principal função é transmitir e receber as informações que foram registradas quando a transação foi efetuada.

Sendo assim, o objetivo desse agente intermediador é finalizar o pagamento para que o cliente efetue sua compra e o varejista receba o dinheiro referente à venda.

Além disso, a subadquirente cumpre um importante papel nas vendas no comércio eletrônico, pois ela assegura que as contas bancárias dos clientes tenham fundos suficientes, e que os cartões de crédito tenham limites adequados.

Ademais, ela também é responsável por proteger os dados financeiros sensíveis dos clientes e da empresa, impedindo que elas sejam acessadas por pessoas mal-intencionadas.

Por essas e outras razões, a participação deste agente é fundamental na condução das mais diversas transações ocorridas no mercado de crédito.

Agora que você já entendeu o que é uma processadora de pagamentos, fica mais fácil de compreender como ela funciona na prática.

Em suma, ela é responsável por atuar nos bastidores, facilitando as transações eletrônicas entre clientes e empresas.

Assim, sempre que ocorre uma venda com cartão ou Pix, essa instituição transfere o dinheiro da conta do cliente para a do varejista, em poucos segundos.

Abaixo, você poderá conferir detalhadamente, como esse processo funciona:

Primeiramente, o cliente fornece as informações do seu cartão de crédito, débito ou Pix ao lojista.

Essa captura dos dados pode acontecer de diferentes maneiras, por meio de um leitor de cartão em uma loja física, um link ou página de pagamento online, via dispositivo móvel, ou outra forma de pagamento.

Posteriormente, essa infraestrutura de pagamento fica responsável por enviar os dados para a rede bancária, quando houver pagamento por débito, ou para a bandeira de cartões, como Visa, Mastercard, American Express ou Elo, quando a transação ocorrer via cartão de crédito.

Por sua vez, a rede faz a consulta ao banco emissor, para verificar se o cliente possui saldo disponível.

Caso o pagamento seja autorizado, o lojista conclui a venda.

Mas, caso a transação seja recusada, o lojista faz o informe ao cliente, para que ele conclua o pagamento utilizando outro instrumento.

Por fim, após a transferência ter sido autorizada e finalizada, a processadora de pagamentos faz a notificação ao banco ou emissora do cartão de crédito, para que ela faça o envio do dinheiro ao banco de varejo.

Após a liquidação, os valores da venda são transferidos à conta do varejista, descontando possíveis taxas de operação.

Vale ressaltar, que essa transferência pode ocorrer instantaneamente, ou após alguns dias, a depender do provedor de pagamento do varejista e do tipo da sua conta bancária.

De modo geral, a processadora de pagamentos cumpre uma função primordial no ecossistema de pagamentos eletrônicos.

Afinal, essa instituição possibilita que os varejistas aceitem diferentes modalidades de pagamento dos clientes.

Todavia, esse não é o único objetivo da processadora, que também é responsável por realizar uma série de outras funções.

Abaixo, listamos algumas dessas atividades. Veja:

Uma das principais atribuições desta entidade, é facilitar as transações financeiras entre duas partes, no caso, clientes e vendedores.

Neste sentido, quando um cliente realiza uma compra, a processadora de pagamentos recebe os dados da transação e, posteriormente, faz o repasse delas às partes interessadas.

Como partes interessadas, podemos incluir o banco emissor, que é a instituição financeira do cliente; e o banco adquirente, instituição financeira do varejista.

A processadora de pagamentos também é responsável por solicitar a autorização do banco emissor, para assegurar que o cliente realmente tem dinheiro suficiente disponível para concretizar a compra.

Além de autorizar os pagamentos, ela faz a verificação da identidade do cliente e valida a forma de pagamento selecionada.

Neste sentido, essa empresa cumpre um importante papel no que diz respeito à segurança da operação, mitigando os riscos de ocorrerem fraudes ou transações não autorizadas.

Ainda na esteira da segurança nas operações, as processadoras de pagamentos costumam utilizar criptografia e tokenização durante o processo.

Assim, é possível proteger os dados financeiros que são sigilosos, garantindo total segurança nas informações do cliente, da empresa e dos bancos.

Para tal, as processadoras devem cumprir as determinações estabelecidas pelo Padrão de Segurança de Dados do Setor de Cartões de Pagamento (PCI DSS).

Pelo fato de trabalhar transacionando um grande volume de informações, a processadora de pagamentos produz dados relevantes sobre o pagamento dos clientes.

Se bem utilizados, esses dados podem contribuir para a geração de relatórios e análises, além de outros insights sobre as transações financeiras.

Essa é uma arma muito poderosa aos varejistas, que podem utilizar essas informações como um diferencial competitivo ao seu favor.

Desse modo, é possível customizar as ofertas de crédito de acordo com as tendências e o perfil dos clientes, gerando mais eficiência no negócio.

Embora tenhamos falado muito sobre as operações envolvendo cartão de crédito, a processadora de pagamentos também oferece suporte para diferentes meios de pagamento.

Além das operações mais tradicionais no varejo, como cartão de débito, Pix e cartão white label, existem processadoras que aceitam como pagamento, até mesmo, moedas de outros países.

Assim, para empresas que buscam expandir seus negócios em escala global, é possível receber em moeda local os valores referentes à uma venda internacional.

Você já entendeu que a processadora de pagamentos é a responsável por intermediar uma transação financeira, conectando os adquirentes e os emissores de cartão.

Ou seja, essa empresa tem como principal objetivo, garantir que os pagamentos sejam autorizados e processados de forma ágil e segura.

Isso é importante, pois uma operação de cartão de crédito é bastante particular.

Na realidade, ela é muito diferente de uma operação de crediário loja, por exemplo, pois envolve a participação de diferentes agentes.

Cada um desses participantes possui uma função no processamento de pagamentos com cartão de crédito. São eles:

Este participante é encarregado de liquidar financeiramente as transações com cartões.

Ou seja, a sua função é fazer a comunicação dos dados do pagamento às bandeiras e aos emissores do cartão, para transmitir a autorização ao varejista.

O subadquirente é a processadora de pagamentos, empresa que reúne diversas funcionalidades, e é responsável por se conectar com os adquirentes.

A bandeira é o agente encarregado por fazer a conexão entre a adquirente e a emissora do cartão, que pode ser Visa, Mastercard, American Express ou Elo, por exemplo.

Por sua vez, o emissor é a empresa encarregada por emitir o cartão de crédito, débito ou cartão private label, e definir as regras e limites para seu uso.

Além disso, ele também pode autorizar ou vetar as compras realizadas pelo cliente. Na maioria das vezes, o emissor costuma ser um banco ou fintech de crédito.

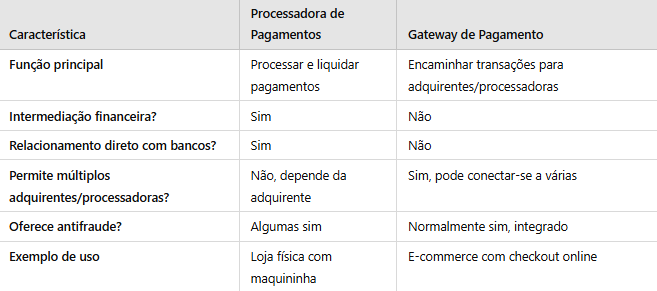

Por fim, o gateway de pagamento é um software, encarregado por ser uma espécie de “ponte” entre todos os participantes envolvidos na operação de cartão de crédito.

Ou seja, ele faz a conexão entre varejistas, clientes, adquirentes, subadiquirentes, bandeiras e emissores.

Na prática, o gateway de pagamento nada mais é, do que uma maquininha de cartão virtual, responsável por processar as transações financeiras.

No item anterior, nós mencionamos a existência do gateway de pagamento, um participante importante na efetivação de uma transação financeira.

Neste sentido, é muito comum algumas pessoas se equivocarem, e pensarem que o gateway de pagamento e a processadora de pagamentos são a mesma coisa.

Contudo, embora tenham funções semelhantes, ambos possuem funções distintas dentro de um ecossistema de pagamentos digitais.

Conforme citamos anteriormente, o principal objetivo da processadora é assegurar que o montante saia da conta do cliente e chegue até à conta do varejista.

Por outro lado, como o gateway de pagamento é um software, ele atua como uma espécie de “ponte”, facilitando a comunicação entre o site ou o E-Commerce e as processadoras e adquirentes.

Ou seja, ambas as estruturas atuam em conjunto, pois, enquanto a processadora de pagamentos opera intermediando a operação entre varejistas e emissores de cartões, o gateway de pagamento é o software responsável por processar as transações online, garantindo a segurança dos dados e informações.

A tabela abaixo ilustra melhor quais são as diferenças entre esses dois participantes. Confira:

O ano de 2024 serviu para consolidar o Pix como o instrumento de pagamento mais utilizado no Brasil, representando 44,8% do total das transações no varejo, segundo o Banco Central (BC).

Apesar do Pix e do próprio cartão de crédito serem as duas formas de pagamento mais populares no país, outras modalidades vem ganhando destaque.

É o caso do CDC Digital, modalidade que possibilita que os clientes financiem as suas compras diretamente com o varejista, de forma 100% digital.

Quando falamos sobre processadora de pagamentos, é comum que ela seja mais relacionada às operações cartão de crédito e Pix.

Porém, ela é muito versátil, e pode realizar diversas operações de crédito, desde que sigam as determinações estabelecidas pelo BC e pelo Conselho Monetário Nacional (CMN).

Neste caso, se a processadora tiver a intenção de atuar como credora, ela precisará da autorização prévia do BC, e poderá ser enquadrada como uma Sociedade de Crédito Direto (SCD), por exemplo.

Mas, entre as operações possíveis que a subadquirente pode realizar, podemos destacar:

No contexto do varejo, a antecipação de recebíveis é muito utilizada para antecipar receitas que só entrariam posteriormente no caixa, como é o caso das compras parceladas via crediário próprio.

Neste sentido, a processadora de pagamentos pode adiantar os valores das vendas realizadas pelos varejistas, e que normalmente, seriam pagos no período de 30 dias ou mais pelas bandeiras de cartão.

Além disso, vale ressaltar, que essa antecipação vale tanto para transações no crédito à vista, quanto no parcelado.

Além da antecipação de recebíveis, algumas processadoras também podem estruturar operações de securitização.

Neste caso, elas podem vender os recebíveis gerados nas transações a Fundos de Investimento em Direitos Creditórios (FIDC) ou uma Securitizadora.

Assim, por meio dessa operação, a empresa consegue obter dinheiro de maneira antecipada, o que é importante para melhorar o fluxo de caixa.

A processadora de pagamentos também pode financiar a compra dos clientes utilizando o Buy Now Pay Later (BNPL).

Nesta operação de crédito realizada entre varejista e consumidor, ocorre a intermediação de um agente de concessão de crédito, que aparece apenas ao final do processo de análise.

Ou seja, toda transação a prazo, que não é realizada com um cartão de crédito, é considerada como BNPL.

Neste caso, caso a processadora queira assumir o risco de crédito, ela tem a possibilidade de financiar a compra de um cliente em muitas parcelas, sem juros.

Por fim, a processadora de pagamentos também pode realizar parcerias com instituições financeiras para oferecer crédito CDC aos seus clientes, sejam eles varejistas ou consumidores finais.

Essa oferta pode incluir diversas modalidades, como empréstimos, financiamento para compras ou, até mesmo, crédito rotativo.

Se você chegou até aqui na leitura, conseguiu entender melhor como a processadora de pagamentos cumpre um importante papel na estruturação das mais diferentes operações de crédito.

Neste sentido, você pode estar se perguntando: como eu posso escolher uma subadquirente para o meu negócio?

Bom, a escolha dessa estrutura depende de alguns fatores principais. A seguir, listamos melhor quais são esses critérios que você deve levar em conta:

A primeira questão que você deve considerar é: quais são os métodos de pagamento oferecidos pela processadora?

Neste sentido, não deixe de verificar se a empresa aceita os tipos de pagamento mais utilizados pela sua base de clientes.

Pode ser cartão de crédito ou débito, Pix, boleto bancário, carteiras digitais, links para pagamentos, compra parcelada com ou sem juros, BNPL, entre outras.

Essa diversidade é fundamental para garantir o sucesso da operação e a satisfação dos clientes.

Também é importante que você entenda como funcionam as taxas e custos da processadora de pagamento.

Afinal, algumas dessas empresas podem cobrar diferentes tarifas, sejam elas de configuração, transação, mensais, de estorno ou conversão de moeda.

É comum alguns subadquirentes oferecerem tarifas e taxas fixas, enquanto outras cobram tarifas variáveis, a depender da transação realizada.

Desse modo, compare custos entre diferentes processadoras, e veja se, eventualmente, há planos disponíveis para atender o seu volume de vendas e política de crédito.

Este é um item crucial para você levar em consideração, afinal, sem dinheiro, nenhum negócio sobrevive, não é mesmo?

O tempo de liquidação é um fator relevante neste processo, pois o prazo para receber o dinheiro da operação de cartão de crédito pode levar de 1 a 30 dias, embora algumas processadoras liquidem o valor em 1 dia útil, perante o pagamento de taxa adicional.

A compensação do Pix costuma ocorrer em questão de segundos, enquanto o boleto bancário tem prazo de 1 a 3 dias úteis para ser liquidado.

Portanto, se o seu objetivo maior for ter um melhor fluxo de caixa, é recomendável optar por uma processadora de pagamento que antecipe recebíveis com boas condições.

Conforme mencionamos anteriormente, as processadoras de pagamentos precisam seguir determinações estabelecidas pelo PCI DSS, a fim de garantir um ambiente seguro para o tratamento dos dados dos clientes.

Portanto, não deixe de conferir se a processadora contém esses recursos que ajudam a mitigar os riscos de fraudes nas informações sensíveis.

A integração é outro ponto importante a ser levado em consideração quando você for escolher uma processadora de pagamentos.

Neste sentido, se a sua empresa tem um E-Commerce ou aplicativo, é importante que a processadora tenha uma API bem estruturada e que seja compatível com essa plataforma ou outro software comercial que você utilize.

Por fim, mas não menos importante: não deixe de considerar a experiência do usuário como um critério na escolha da processadora de pagamentos.

É recomendável que a processadora ofereça um checkout transparente, com pagamento direto no seu site ou aplicativo, com uma experiência mobile otimizada e opções de pagamento com apenas um clique.

Além disso, é recomendável que a interface seja amigável e intuitiva, para não causar atritos na jornada de compra do cliente.

Nos últimos anos, as empresas varejistas brasileiras têm aderido fortemente à bancarização empresarial.

Existem muitas razões para esse fenômeno do Retail Banking, e que vão desde a busca por mais eficiência dentro seu ecossistema, até gerar novas fontes de receita.

Por conta disso, a tendência para os próximos anos, é de que ainda mais varejistas bancarizem seus negócios, para oferecer serviços financeiros aos seus clientes.

Neste sentido, um instrumento que vem sendo muito utilizado, é o cartão private label, o popular cartão de loja, que é emitido exclusivamente pelo varejista.

Um estudo recente realizado pela NielsenIQ, descobriu um dado interessante.

Os lares que utilizam este cartão em compras no supermercado, costumam gastar 20% mais do que os que utilizam outros instrumentos de pagamento.

Além do cartão private label, o cartão white label é outro tipo de cartão muito popular entre os varejistas.

Ambas as soluções são simples e eficazes, podendo ser implementadas por varejos de diferentes portes e segmentos.

No entanto, para que isso seja possível, é importante você contar com o auxílio de uma fintech white label, que te ajude a dar esse próximo passo estratégico.

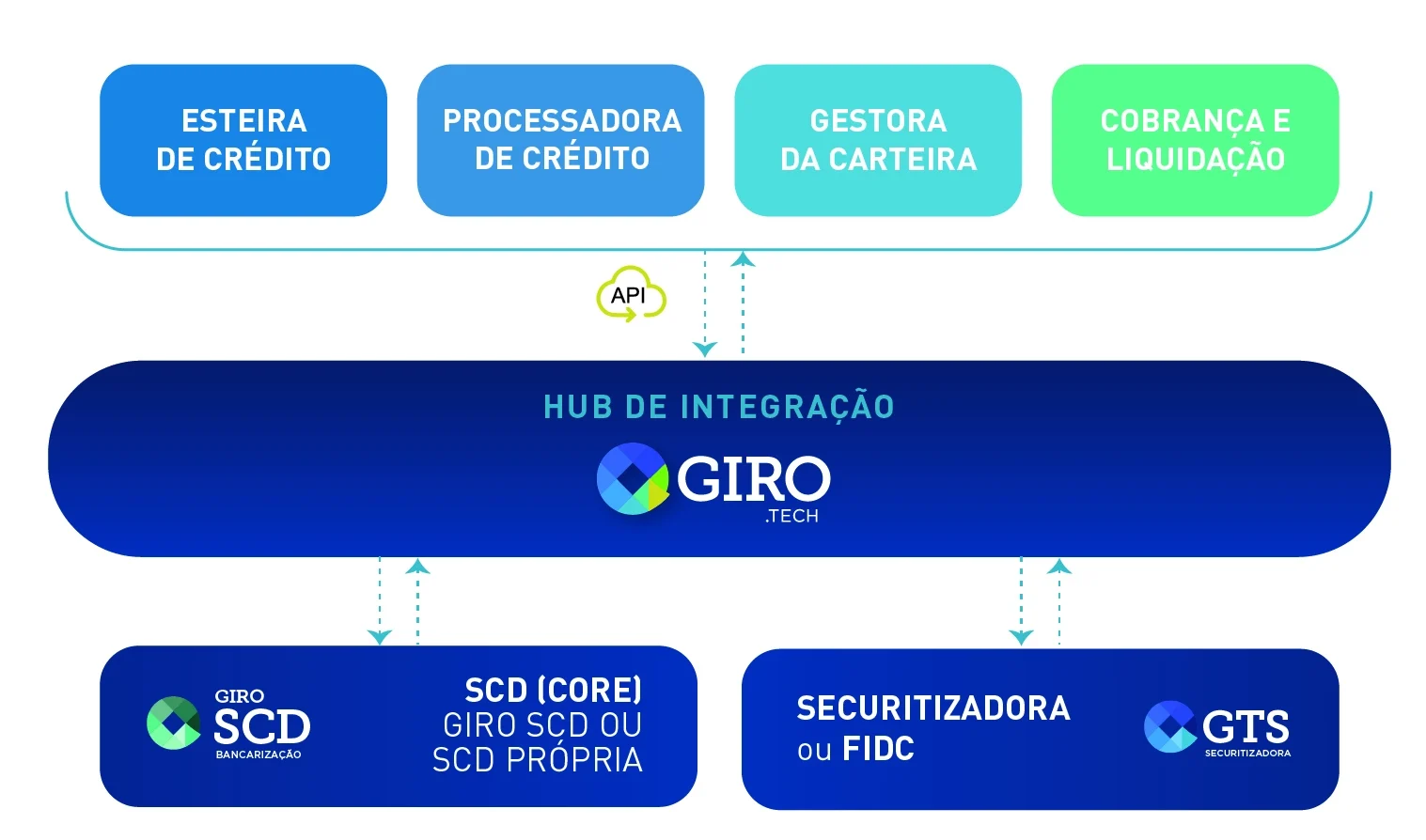

É para isso que a GIRO.TECH está aqui. Nós fornecemos a infraestrutura tecnológica e regulatória para a bancarização das suas operações de crédito!

Além das soluções de securitização e Credit as a Service (CaaS), nós também ajudamos os varejistas a gerarem mais eficiência nas operações de cartão private label e cartão white label.

O nosso Hub de Integração se conecta às principais processadoras de pagamentos do mercado, que são responsáveis por fazer a emissão dos cartões, para que os clientes do varejo consigam utilizar os serviços de crédito.

Neste sentido, são as próprias processadoras quem realizam a análise de crédito dos clientes, seguindo como base os critérios estabelecidos pela sua própria empresa.

A partir do momento em que a operação estiver rodando, o cliente se tornará um usuário ativo dentro da plataforma GIRO.TECH.

Além disso, o nosso Hub de Integração também ajuda a bancarizar as receitas geradas nos cartões, incluindo juros de atraso de pagamento, juros do rotativo e juros do parcelamento da fatura do cartão.

Os sistemas bancarizados da GIRO.TECH também oferecem uma integração simplificada entre administradoras, processadoras de cartões e securitizadoras.

O resultado de toda essa infraestrutura, é uma experiência mais fluida ao varejista, dispensando a necessidade da participação de múltiplos intermediários.

Assim, a soma dessa infraestrutura robusta e da operação de crédito recorrente, ajudam o varejo a alavancar suas vendas e potencializar as receitas.

Por fim, ao concluir a leitura deste artigo, você conseguiu entender melhor o que é a processadora de pagamentos e como ela funciona na concepção de uma operação de crédito.

A sua importância não se resume apenas a ser um intermediário nas transações financeiras.

Ela é fundamental para otimizar diversos processos e assegurar que os clientes finalizem suas transações de maneira mais ágil, garantindo que os vendedores recebam os valores pelas vendas realizadas, de forma segura e eficiente.

Além disso, a evolução da tecnologia e a digitalização dos serviços financeiros, têm ajudado a tornar os pagamentos ainda mais rápidos e confiáveis.

Assim, além de contribuir para o crescimento do comércio eletrônico e das transações digitais, esses instrumentos também facilitam o processo de bancarização do varejo.

Se você ficou interessado, e deseja bancarizar o seu negócio, mas não sabe por onde começar, a GIRO.TECH pode te auxiliar nesta missão!

Nós somos a tecnologia para crédito que realmente funciona, e estamos prontos para transformar seu varejo com margem de banco.

Entre em contato com nossos especialistas, agende uma reunião, e descubra como nós podemos criar uma infraestrutura de crédito sob medida para o seu negócio!

Na Mídia