Bureau de crédito: você sabe qual é a sua importância?

Conheça o que é um Bureau de Crédito e descubra como ele pode auxiliar sua empresa na construção de uma operação de crédito mais eficiente e segura!

22/04/2025

Nossas Soluções

Bancarização

Utilize nossa licença bancária como serviço para formalizar contratos de crédito com seus clientes. Tecnologia e transparência na emissão de CCB

Securitização

A GTS Securitizadora, pode criar estruturas exclusivas para sua empresa realizar a emissões e criar sua própria estrutura de securitização.

Conheça o que é um Bureau de Crédito e descubra como ele pode auxiliar sua empresa na construção de uma operação de crédito mais eficiente e segura!

22/04/2025

Quando falamos sobre concessão de crédito, a utilização de algumas ferramentas passa a ser indispensável, como é o caso do bureau de crédito.

Por natureza, as empresas e instituições financeiras que oferecem crédito precisam lidar com uma série de desafios, para garantir a assertividade dessas operações.

Um desses obstáculos é a inadimplência. Segundo um levantamento produzido pelo Serasa, o mês de dezembro de 2024 registrou a marca de 73,51 milhões de endividados no Brasil.

Além disso, no final de 2024, havia 6,9 milhões de empresas inadimplentes no país, com as micro e pequenas empresas representando 6,5 milhões desse montante.

Em um contexto no qual a bancarização empresarial tem conquistado cada vez mais espaço entre as organizações brasileiras, conhecer alternativas para mitigar os riscos de inadimplência é crucial para o sucesso da estratégia de concessão de crédito.

É aí que entra o bureau de crédito, um conceito fundamental para empresas que buscam otimizar as suas ofertas de empréstimos e financiamentos.

Mas, como ele realmente funciona na prática? Essa estrutura é realmente tão importante assim dentro de uma operação de crédito?

Essas e outras perguntas foram respondidas neste artigo. Portanto, te convidamos a seguir a leitura conosco até o fim, pois ele está repleto de insights e informações que serão muito úteis a você!

Primeiramente, antes de entendermos especificamente qual é o papel que essa estrutura tem dentro da operação de crédito, é importante que você conheça melhor o que é um bureau de crédito.

Também conhecido como birô de crédito, ele é uma empresa especializada na coleta, armazenamento, processamento e fornecimento de informações sobre o histórico de crédito de pessoas físicas e jurídicas.

Por sua vez, esses dados são utilizados na análise de crédito realizada por empresas de serviços públicos, instituições financeiras ou outras entidades que concedem crédito.

Assim, por meio dessas informações, essas empresas conseguem avaliar o risco de inadimplência nas operações de crédito, financiamento, vendas parceladas, entre outras transações B2B.

De modo geral, os birôs são uma espécie de “biblioteca”, que compila dados oriundos de diversas fontes, como bancos, credores, cooperativas, atacadistas, varejistas, fintechs de crédito, entre outras instituições que oferecem produtos e serviços de crédito.

Essas informações costumam incluir o comportamento e hábito de consumo do cliente, como seus históricos de pagamentos de empréstimos, saldos de cartões a prazo, entre outros dados relevantes.

O bureau de crédito faz o cálculo da pontuação e do score de crédito de acordo com essas informações.

Por sua vez, essas informações ajudam os credores a tomarem decisões mais assertivas sobre conceder ou não um empréstimo ou financiamento.

Ou seja, esse é o principal objetivo realizado por este serviço de proteção ao crédito, pois ele fornece os insumos para uma concessão de crédito mais assertiva, protegendo o credor contra os riscos de inadimplência.

Agora que você entendeu melhor o que é um bureau de crédito, fica mais fácil de compreender como ele funciona na prática.

Na realidade, não há muito segredo. Conforme mencionamos no item acima, essas estruturas são responsáveis por coletar, armazenar e analisar diversas informações financeiras.

Esses dados têm origem em várias fontes distintas, e incluem informações como histórico de pagamentos, saldos de cartões, registros de inadimplência, entre outras transações financeiras.

Aqui, vale um importante adendo: os birôs de crédito não foram criados para prejudicar o consumidor.

Pelo contrário, eles cumprem um papel fundamental para facilitar a rotina financeira da população, seja para os credores ou para os tomadores de crédito.

Imagine que um consumidor possui uma dívida com um banco, mas não conseguiu honrar os seus pagamentos. Neste caso, o banco informa a inadimplência aos bureaus de crédito.

Desse modo, somente o banco pode realizar a negativação, pois o birô apenas vai disponibilizar a informação para que outras empresas façam a consulta ao CPF ou CNPJ da pessoa.

Também é comum algumas pessoas acreditarem que esses órgãos de proteção negativam os consumidores e são beneficiados se algum cliente ficar inadimplente.

Porém, na prática, não é isto que ocorre. Afinal, é comum algumas empresas utilizarem o Cadastro Positivo como forma de oferecer determinados serviços financeiros.

Esse Cadastro Positivo é um banco de dados que compila informações sobre o histórico financeiro do cliente, mas de forma positiva.

Isso significa que a empresa pode utilizar o Cadastro Positivo para uma melhor compreensão sobre o histórico de bons pagamentos efetuados pelo cliente ou organização interessado em tomar crédito.

Com base nas informações disponibilizadas pelo birô, a empresa consegue realizar uma análise de crédito mais eficiente, pautada no perfil e histórico financeiro do tomador, para compreender qual é o risco de realizar essa operação.

Assim, fica mais fácil a tomada de decisão pela concessão ou não do crédito, bem como as condições que serão aplicadas caso o financiamento seja aprovado.

Quanto melhor for o perfil do consumidor, maiores serão as chances da empresa ou instituição prover taxas de juros mais atrativas e prazos de pagamento mais flexíveis.

Na prática, isso significa que os clientes que possuem um bom histórico financeiro possuem mais facilidade para obter crédito.

Todavia, isso não é uma regra, afinal, as empresas também podem emprestar dinheiro para quem têm um histórico negativo.

Neste caso, os dados ajudam no conhecimento dos riscos envolvidos em cada negócio.

Isso é importante para uma tomada de decisão mais segura, que mitigue os riscos da empresa e prejudique o seu fluxo de caixa.

Ademais, também é importante salientar que os dados coletados pelo bureau de crédito são armazenados com segurança, utilizando recursos que protejam a integridade das informações.

Isso ocorre, pois os birôs utilizam algoritmos e modelos estatísticos complexos para a análise dos dados coletados, o que é fundamental para as empresas compreenderem os perfis de risco existentes.

Assim, os insights gerados auxiliam a empresa a otimizar as operações de crédito realizadas dentro do seu ecossistema.

Entretanto, um bureau de crédito não se resume apenas a armazenar os dados e informações sobre o histórico de crédito dos consumidores.

Os birôs de crédito possuem uma série de outras funções que impactam uma operação de crédito, e consequentemente, são necessárias dentro de uma estrutura de bancarização.

Além da coleta de dados e da análise de crédito, os bureaus também realizam as seguintes funções:

Os bureaus de crédito são empresas autorizadas pelo Banco Central (BC) para registrar e armazenar os dados financeiros dos clientes e fornecê-los a outras organizações que concedem crédito.

Para que isso seja possível, essas empresas precisam cumprir diversos requisitos técnicos e regulatórios.

Elas devem possuir uma estrutura de segurança adequada para assegurar a proteção de dados dos clientes, e seguir as normas determinadas pelo Conselho Nacional de Defesa do Consumidor (CNDC), a fim de evitar a ocorrência de práticas abusivas nas cobranças das dívidas.

Neste sentido, existem vários birôs conhecidos no Brasil, mas os mais utilizados são:

Conforme mencionamos anteriormente, o bureau de crédito é uma empresa que registra diferentes informações que ajudam a montar o histórico de crédito ao consumidor.

É o caso de informações sobre pagamentos pendentes, dívidas, protestos, entre outras situações que podem comprometer um histórico financeiro.

Na prática, essas são divididas em três categorias distintas. São elas:

Essas informações fazem referência apenas às inadimplências, com a data do último pagamento efetuado pelo consumidor.

Por conta disso, se houver a quitação da dívida, ela automaticamente desaparece do cadastro.

Como o seu próprio nome sugere, é um compilado completo de toda e qualquer informação registrada no histórico do consumidor, como financiamentos feitos, dívidas passadas que já tenham sido quitadas, dívidas que ainda estão pendentes, contas abertas e fechadas, saldo atual, limite de crédito, entre outras.

Por fim, o Cadastro Positivo é a categoria mais recente, tendo sido criada no ano de 2019.

Ela apresenta todo o histórico das dívidas ou operações de crédito que o consumidor já terminou de pagar ou que ainda têm parcelas a vencer.

Além disso, os birôs de crédito fornecem dados pessoais, como nome, endereço atual, número de CPF ou CNPJ.

Pelo fato do bureau de crédito trabalhar com um grande volume de dados e informações, é muito comum algumas pessoas pensarem que esta estrutura é uma empresa de inteligência de dados.

Todavia, embora tenham suas semelhanças, essas duas empresas possuem diferenças significativas entre si.

As empresas de inteligência de dados têm como objetivo principal, auxiliar outras organizações, como startups e fintechs, varejistas e bancos a tomarem decisões mais assertivas através da análise de dados.

Para isso, essas empresas especializadas fazem uso de tecnologias inovadoras e capazes de lidar com um alto volume de dados originados de várias fontes.

Desse modo, as empresas de inteligência de dados conseguem disponibilizar insights valiosos para as instituições que fornecem crédito, permitindo que elas tomem decisões mais assertivas.

Na prática, uma empresa de inteligência de dados transforma dados em informações estratégicas e acionáveis para diferentes tipos de negócios, que podem ou não estar ligados a crédito.

Por outro lado, o bureau de crédito tem como foco principal, a avaliação do risco financeiro e comportamental do crédito de acordo com informações padronizadas de mercado.

Se você é dono de varejo, e-commerce, indústria, marketplace ou outro segmento de negócio, sabe bem como gerenciar o crédito é um grande desafio.

Incertezas econômicas, períodos de recessão, inflação… esses são apenas alguns dos motivos que tornam a gestão de crédito um processo bastante complicado.

Neste sentido, cada vez mais as empresas brasileiras têm optado por investir em estruturas de bancarização e securitização dentro dos seus ecossistemas.

Afinal, a cessão de direitos creditórios se mostra uma ótima alternativa para empresas que buscam aumentar a rentabilidade e potencializar os resultados nas suas operações de crédito.

Entretanto, quando falamos de crédito, é fundamental contar com o suporte de ferramentas automatizadas, que ajudem a empresa que está concedendo o financiamento a tomar a melhor decisão possível.

Neste sentido, ferramentas e sistemas como o motor de crédito, a esteira de crédito, e o bureau de crédito, fornecem os insumos necessários para que a gestão de crédito como um todo, ocorra de forma eficiente.

Isso é possível, pois cada uma dessas estruturas é responsável por cuidar de uma parte da “engrenagem”.

Enquanto os birôs fornecem informações cruciais aos financiadores de crédito, para ajudá-los a avaliar o risco de um determinado cliente, o motor de crédito avalia a real capacidade que esse consumidor tem para pagar o financiamento.

Por sua vez, a esteira de crédito é o processo que inclui todas as etapas de análise, aprovação e acompanhamento de uma solicitação de empréstimo.

Ao atuarem em conjunto, todas essas estruturas ajudam a organizar e automatizar a gestão de crédito de uma empresa, reduzindo os riscos e garantindo a manutenção da sua saúde financeira.

Se você chegou até aqui na leitura, conseguiu compreender melhor como o bureau de crédito é uma peça-chave para empresas que buscam estruturar ou melhorar suas operações de crédito.

Em um cenário no qual as corporações têm investido cada vez mais em serviços de Lending as a Service (LaaS), utilizar o suporte de uma ferramenta de avaliação de risco, é um fator chave para o sucesso dessa estratégia.

Mas, não é somente isso, afinal, os birôs de crédito são importantes por uma série de outras razões.

A seguir, listamos 4 principais contribuições que os serviços de proteção ao crédito oferecem. Veja:

Sem dúvida, uma das principais contribuições que a automatização oferece na operação de crédito, é proporcionar que o credor tenha uma melhor tomada de decisão.

Isso não se aplica apenas à mitigação dos riscos de inadimplência, afinal, as empresas passam a ter maior segurança ao conceder crédito, com base em dados e informações reais.

Desse modo, o financiador da operação de crédito consegue alinhar melhor a sua política de crédito para tomar decisões mais assertivas, informadas e precisas.

Mas, o bureau de crédito não ajuda apenas a melhorar a tomada de decisão. Ele também torna esse processo muito mais ágil.

Afinal, o processo de análise de crédito é burocrático por natureza. Quando falamos de empresas que não tem origem no mercado financeiro, realizar esse procedimento por conta própria, pode ser um grande desafio.

Neste sentido, a automatização dessa análise proporciona muito mais agilidade nas tomadas de decisões.

A razão para isso, é que essas empresas não precisarão coletar todas as informações de maneira individual.

Assim, é possível tornar instantâneos processos que anteriormente podiam levar dias. Isso faz toda a diferença em uma operação de crediário próprio, que pode ser escalada sem depender da análise manual.

O bureau de crédito também permite que a empresa dona da operação de crédito, tenha acesso a informações complementares, que ajudam a enriquecer ainda mais a análise de crédito.

É o caso de informações como renda presumida, índices de propensão a novas compras, histórico de consultas recentes e até mesmo, endereços e telefones atualizados.

Quando falamos de empresas que desejam estruturar uma operação de crédito com capital próprio, essas informações fazem total diferença. Quer um exemplo?

Imagine um varejista que decidiu oferecer um novo meio de pagamento ao seu ecossistema, como por exemplo, um cartão white label.

Por meio das informações adicionais levantadas pela análise de crédito, ele consegue ter insumos para prover condições mais atrativas e personalizadas aos seus clientes.

Caso o histórico seja positivo, ele pode ter acesso a condições especiais de parcelamento.

Mas, se o cliente já estiver há um tempo sem realizar nenhuma compra, o varejista pode incentivá-lo a realizar novas compras por meio de programas de cashback.

Essas estratégias ajudam a fidelizar os clientes e permitem que os varejistas ofereçam produtos de crédito mais personalizados.

O bureau de crédito também traz muito mais transparência no processo da análise de crédito, pelo fato das informações serem obtidas de uma fonte confiável.

Isso é fundamental para identificar possíveis casos de fraudes, como a utilização de identidades falsas ou o fornecimento de informações e dados financeiros incorretos.

Quando falamos do mercado de crédito e das demais operações que o compõem, fatores como esses fazem toda a diferença para aumentar a credibilidade e integridade dos processos.

Conforme você observou ao longo da leitura, o bureau de crédito é uma ferramenta indispensável para empresas que buscam realizar uma operação de crédito eficiente dentro do seu ecossistema.

Nos últimos anos, tem sido cada vez mais comum o número de empresas fora do setor financeiro que vem investindo em uma estrutura de bancarização, como é o caso dos varejistas.

Entretanto, por mais que esse terreno seja bastante fértil, montar e cuidar de uma operação de crédito, é um trabalho um tanto quanto complexo.

Por isso, também não tem sido incomum o número de varejistas que enxergam essa possibilidade, mas acabam abrindo mão de oferecer crédito como serviço aos seus clientes.

Este cenário é muito ruim, especialmente se considerarmos que este setor está perdendo grandes chances de fornecer um diferencial competitivo à sua base de consumidores.

Desse modo, a melhor solução para empresas e varejistas que buscam escalar uma operação de crédito eficiente, é contar com o apoio de uma fintech white label especializada.

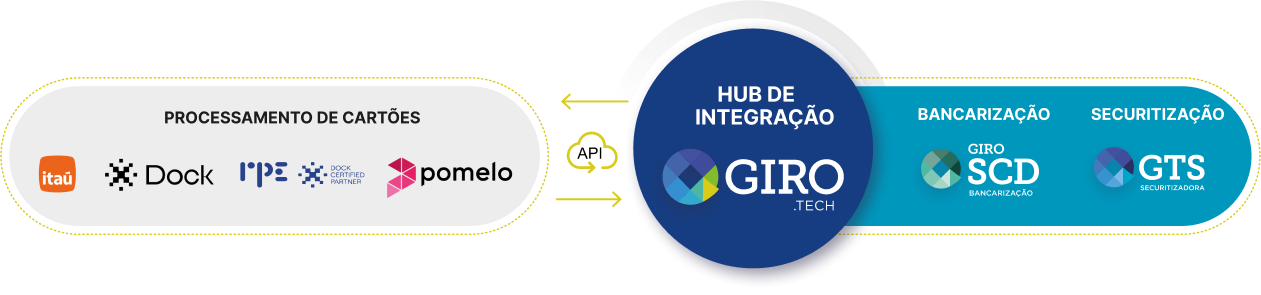

É por isso que a GIRO.TECH está aqui. Nós fornecemos toda a infraestrutura regulatória e uma tecnologia para crédito que simplesmente funciona, para que você financie o seu ecossistema utilizando seu próprio capital!

A GIRO.TECH é uma plataforma de Credit as a Service (CaaS), que possui as licenças exigidas pelo BC e pela Comissão de Valores Mobiliários (CVM).

A Giro SCD é a nossa Sociedade de Crédito Direto (SCD) regulada pelo BC e responsável por ajudar no processo de bancarização do seu negócio, pois ela tem todas as licenças bancárias.

Ao habilitarmos sua empresa como nosso corban, via APIs, você já poderá realizar a emissão das Cédulas de Crédito Bancário (CCB).

A CCB é um título de crédito que representa uma promessa de pagamento entre o tomador e o credor do crédito, e funciona como um atestado da transação de recursos.

Com isso, a sua empresa pode atuar como um banco, utilizando o seu próprio capital para financiar o seu ecossistema de negócios, mas sem precisar se tornar um agente regulado pelo BC.

Além disso, o nosso HUB de integração consegue unir todas as pontas da operação de crédito, o que inclui a análise realizada previamente pelo bureau de crédito.

Assim, os clientes da GIRO.TECH conseguem ter uma infraestrutura de bancarização 100% completa, personalizável e escalável, e podem aproveitar todos os benefícios que uma operação de crédito eficiente proporciona.

Por fim, ao concluir a leitura deste artigo, você conseguiu conhecer melhor o que é um bureau de crédito e como ele ajuda a gerar mais eficiência em uma operação de crédito.

Os birôs são aliados tanto das empresas quanto dos consumidores. Para quem empresta dinheiro, eles representam uma poderosa ferramenta de análise de risco.

Já para quem toma crédito, essa estrutura simboliza uma ótima oportunidade para mostrar seu histórico financeiro e conquistar melhores condições de financiamento.

Isso faz toda a diferença para novos players fora do setor financeiro e que buscam montar suas próprias estruturas de bancarização, como os varejistas.

Afinal, essa análise ajuda a mitigar o risco de crédito, a inadimplências, entre outras situações que possam prejudicar a estabilidade financeira do negócio.

Desse modo, o bureau de crédito ajuda a eliminar o medo que os novos players têm ao decidir estruturar uma operação de crédito no seu ecossistema.

Para isso, além de utilizar a análise de crédito, você também pode contar com o auxílio de um parceiro que forneça toda a infraestrutura para bancarização do seu negócio, como a GIRO.TECH!

Nós temos todas as licenças regulatórias obrigatórias para operar crédito, e fornecemos uma tecnologia para crédito que simplesmente funciona.

Com as nossas soluções, nós ajudamos o seu varejo a ter margem de banco, e transformamos o seu crédito em resultado, para acelerar seu crescimento.

Portanto, se você está pronto para a próxima geração de crédito, chegou a hora de elevar o seu negócio ao próximo nível!

Entre em contato, agende uma reunião com nossos especialistas, e descubra como é possível bancarizar seu varejo sem perder a simplicidade!

Na Mídia