Esteira de Crédito: descubra como esse mecanismo funciona!

A esteira de crédito é uma estrutura importante para empresas que buscam conceder crédito dentro do seu ecossistema. Entenda melhor como ela funciona e os benefícios que oferece!

28/04/2025

Nossas Soluções

A esteira de crédito é uma estrutura importante para empresas que buscam conceder crédito dentro do seu ecossistema. Entenda melhor como ela funciona e os benefícios que oferece!

28/04/2025

Para que uma operação de crédito ocorra de forma eficiente, a utilização de algumas ferramentas é indispensável, como é o caso da esteira de crédito.

Essa solução se mostra como uma ótima alternativa para unir diferentes etapas da concessão de crédito, agilizando os processos e trazendo mais segurança para a operação.

Em um cenário no qual a bancarização empresarial vem ganhando cada vez mais espaço no mercado financeiro, integrar tecnologias que automatizam a análise, concessão e acompanhamento do crédito, é um fator chave para o sucesso dessa estratégia.

Afinal, esse é o principal intuito da descentralização do crédito: proporcionar que mais agentes consigam estruturar soluções ágeis e eficientes dentro do seu ecossistema.

Isso também passa pela automatização e digitalização do mercado de crédito. Assim, é possível reduzir processos manuais e proporcionar uma experiência mais fluida para todos os envolvidos.

Essas são apenas algumas vantagens que a esteira de crédito oferece, mas ela não é a única. Por isso, se você deseja financiar uma operação de crédito em sua empresa, é justo que entenda como esta ferramenta funciona.

Para te ajudar a esclarecer suas dúvidas, e te mostrar os diferenciais que esta solução pode proporcionar ao seu negócio, nós produzimos este conteúdo completo.

Sendo assim, te convidamos a seguir a leitura conosco até o fim, pois este artigo está repleto de insights que serão muito úteis!

Primeiramente, antes de entendermos como essa solução funciona, é importante que você se familiarize melhor com o conceito de esteira de crédito.

Também conhecida como fluxo de crédito, ela é o conjunto de processos, etapas e sistemas que uma instituição financeira ou empresa usa para analisar, aprovar, formalizar e conceder crédito.

Esta ferramenta é responsável por organizar todo o fluxo necessário para que uma operação de crédito ocorra de maneira segura e eficiente.

Para melhor entendimento, imagine que essa ferramenta é encarregada por agrupar diversas “peças” que, juntas, trabalham para que uma operação de crédito aconteça.

Na prática, a esteira de crédito tem início a partir do momento em que há uma nova solicitação de crédito, como por exemplo, um cliente que deseja contratar um crediário.

Depois que a solicitação é feita, o processo envolve uma série de outras ações, como análise, decisão, contratação e acompanhamento.

Todas essas etapas são importantes dentro desta grande “engrenagem”, e ajudam a garantir que o crédito seja concedido de maneira inteligente e responsável. Afinal, a inadimplência é um dos grandes receios dos players que desejam aproveitar as oportunidades de crédito que existem em seu ecossistema.

Para mitigar esses riscos, muitas empresas e instituições financeiras estão buscando alternativas para otimizar essa cadeia e proporcionar uma experiência mais agradável aos seus clientes.

Desse modo, a automação e a tecnologia são componentes indispensáveis para uma tomada de decisão mais eficiente em cada uma das etapas da concessão de crédito.

Anteriormente, nós dissemos que a esteira de crédito é responsável por agrupar diversas “peças”, que trabalham juntas para realizar uma operação de crédito.

Neste sentido, o principal objetivo dessa solução é garantir maior eficiência, segurança e compliance em toda a jornada de concessão de crédito.

Considere o seguinte cenário: um varejista deseja começar a ofertar o cartão white label para sua base de clientes.

Porém, para que isso seja possível, ele precisa ter uma esteira bem definida para aprovar ou negar o financiamento das compras.

Esse processo inclui desde a análise de crédito do solicitante, passando pela aprovação automática dos limites, até a formalização da operação.

Em suma, esse fluxo operacional é composto por algumas etapas principais, que podem variar conforme as diretrizes de cada instituição, mas que são cruciais para o sucesso da operação.

Na prática, as etapas mais comuns de uma esteira de crédito são:

A seguir, explicamos melhor como funcionam cada uma dessas etapas. Confira:

Todo o processo começa no momento em que o cliente, que pode ser uma pessoa física ou jurídica, faz uma solicitação de crédito ao banco ou ao varejo.

Nesta etapa, o solicitante preenche um formulário, informando alguns dados pessoais, como renda, histórico financeiro, dívidas, finalidade do empréstimo, entre outras métricas relevantes.

Após a solicitação, o interessado é submetido a uma análise de crédito, que vai avaliar o perfil do cliente, sua capacidade de pagamento e histórico de crédito.

Nos casos de solicitações realizadas por empresas, também são analisados dados financeiros dos sócios e outras empresas associadas.

Para consultar o score de crédito do solicitante, a empresa pode utilizar o apoio de um bureau de crédito – uma empresa especializada na coleta, armazenamento, processamento e fornecimento de informações sobre o histórico de crédito de pessoas físicas e jurídicas.

Assim, ao ter acesso a essas informações, a empresa consegue analisar a real capacidade que o solicitante tem de pagar o financiamento, bem como outros riscos associados à operação.

Desse modo, fica muito mais fácil estabelecer a viabilidade ou não do empréstimo para o tomador.

Após fazer essa verificação do histórico do solicitante e consultar outros critérios pré-definidos, a empresa consegue decidir se aprova ou reprova o financiamento.

Aqui, vale um adendo: quando falamos sobre critérios pré-definidos, estamos falando sobre a política de crédito, um conjunto de diretrizes e critérios utilizados pelas empresas para definir ou negar a concessão de crédito, empréstimos, e financiamentos aos seus clientes.

Por meio da política de crédito, a empresa consegue estabelecer qual o limite do valor que será concedido, assim como a classificação do risco desejado.

Essa personalização ajuda a tornar automática a decisão por novas concessões de crédito.

A quarta etapa da esteira de crédito, é a formalização, que ocorre após as etapas acima terem sido concluídas.

Ou seja, caso a solicitação de empréstimo seja aprovada, são determinadas as condições para concessão, como o valor, a taxa de juros e os prazos para pagamento.

Na sequência, o cliente formaliza o contrato, que pode ser uma Cédula de Crédito Bancário (CCB), assinada de maneira digital, para reduzir as burocracias e poupar tempo.

Posteriormente, após a etapa da formalização e validação dos documentos pela esteira de crédito, ocorre a liberação dos recursos.

Isso significa que o cliente irá receber o dinheiro instantaneamente em sua conta bancária.

Por fim, a última etapa da esteira de crédito, consiste no acompanhamento e gestão de risco dos pagamentos efetuados pelo credor.

Aqui, a empresa faz o monitoramento sobre o pagamento das parcelas do financiamento e realiza ações de cobrança caso ocorra inadimplência.

Além disso, como forma de evitar a inadimplência e manter o fluxo de caixa estável, também é possível ajustar limites e adotar outras estratégias que mitiguem este risco.

Conforme você observou no item acima, a esteira de crédito é uma ferramenta muito importante no processo de concessão de crédito.

Isso significa que ela pode ser utilizada por qualquer instituição financeira ou empresa que ofereça produtos ou serviços financeiros, especialmente operações de crédito.

Isso inclui fintechs de crédito, cooperativas, plataformas de Peer to Peer Lending (P2P), instituições de fomento, indústrias, marketplaces, e-commerces e varejistas que financiam seus clientes utilizando capital próprio.

Em todos os casos, essas organizações utilizam a esteira de crédito devido a uma série de razões, sendo a principal delas, a possibilidade de mitigar os riscos de inadimplência e fraude.

Todavia, essa solução também é utilizada para padronizar e automatizar o processo de concessão, garantir o compliance regulatório e oferecer uma experiência mais ágil ao cliente final, principalmente via canais digitais.

Ademais, a esteira de crédito também permite a escalabilidade das operações de crédito, permitindo a análise de milhares de propostas com muito mais rapidez.

Todos esses diferenciais são importantes e ajudam as empresas que não têm origem no mercado financeiro a aproveitar os benefícios que a bancarização oferece.

Para além das vantagens que trouxemos anteriormente, a esteira de crédito impacta diretamente as operações de crédito em diversos outros aspectos cruciais, que vão desde a eficiência operacional até a experiência do cliente.

A seguir, listamos 4 desses principais impactos. Veja:

Com uma boa esteira, a empresa consegue eliminar processos manuais da análise de crédito, como por exemplo, a necessidade de ter uma mesa de crédito, formada por pessoas responsáveis por analisar se o tomador pode ou não receber crédito.

Consequentemente, essa economia de tempo aumenta a capacidade da empresa de atender mais clientes em menos tempo e ampliar o volume de crédito concedido sem precisar crescer proporcionalmente sua estrutura operacional.

Conforme mencionamos anteriormente, a esteira de crédito também ajuda a padronizar o processo da análise de crédito, assegurando que todas as solicitações sejam avaliadas com base nos mesmos critérios.

Esse procedimento é importante para garantir mais transparência nos processos e garantir a credibilidade necessária para as operações de crédito.

Além disso, é possível conectar essa ferramenta com os bureaus de crédito e outras bases de dados, a fim de validar informações e aumentar a segurança na avaliação de riscos.

Desse modo, a empresa consegue ter um melhor controle, o que é essencial para mitigar os riscos envolvidos nas concessões.

A esteira de crédito também auxilia as empresas na gestão das suas políticas de crédito.

Ou seja, ao utilizar os dados históricos sobre o comportamento dos clientes, é possível realizar adaptações para adequar os critérios para melhor adequação do risco ao perfil desejado de clientes.

Isso também ajuda a melhorar a qualidade da carteira de crédito da empresa, afinal, uma análise mais assertiva proporciona uma concessão mais saudável.

Além disso, a esteira também pode utilizar modelos pré-definidos para diferenciar prazos, taxas e limites de acordo com o perfil de risco de cada solicitante.

Assim, é possível realizar ofertas personalizadas de crédito, nas quais clientes que têm alto risco podem receber limites menores ou taxas diferenciadas.

Por fim, ao oferecer essas condições especializadas, a empresa consegue, diretamente, proporcionar uma melhor experiência para o cliente.

É fácil de entender na prática como isso ocorre, afinal, a esteira de crédito proporciona muito mais agilidade na concessão do crédito.

Ao receber uma resposta rápida sobre sua solicitação, a satisfação do cliente naturalmente irá aumentar, o que é importante para melhorar as chances de conversão.

Um ótimo exemplo são os varejistas. Uma análise mais rápida no crediário ou empréstimo pessoal é crucial para evitar que o cliente desista de comprar por conta da demora na aprovação da sua solicitação.

Além de todos os diferenciais que citamos acima, a esteira de crédito tem a flexibilidade como sendo uma de suas maiores virtudes.

Isso significa que esta ferramenta pode gerenciar as mais diversas operações de crédito, tanto para pessoas físicas quanto jurídicas.

A seguir, trouxemos 5 tipos de operações muito comuns no varejo e que podem ser integradas e automatizadas por meio dessa ferramenta. Veja:

Também conhecido como crédito CDC, o crediário próprio é uma das modalidades de pagamento mais populares no varejo.

Ele é uma espécie de financiamento ofertado por lojas e comércios varejistas e serve para que os clientes consigam comprar a prazo diretamente no estabelecimento, sem ter que recorrer às instituições financeiras tradicionais.

Assim, os consumidores conseguem financiar serviços e bens de consumo que possuam um ticket mais elevado.

Nessa operação, o cliente paga mensalmente as parcelas e é justamente aqui que o varejista pode utilizar o apoio da esteira de crédito.

Por meio desta solução, é possível definir condições especiais e personalizadas de prazos, taxas e juros para cada nova solicitação, de modo que o empréstimo esteja alinhado com o perfil de cada cliente.

Anteriormente, nós já falamos brevemente sobre ele, mas não tem como deixar de citar nesta lista o empréstimo pessoal, outra operação de crédito que é extremamente comum no varejo.

Nela, uma pessoa física ou jurídica pode emprestar dinheiro ao longo de um determinado período. Neste sentido, a principal diferença entre o empréstimo pessoal e o crediário loja, é o seu propósito.

Ao passo em que o crediário é um financiamento exclusivo para compras dentro do estabelecimento varejista, o empréstimo pessoal pode ser destinado para o pagamento de viagens, compra de automóveis, entre outros.

Embora não necessite de garantias financeiras, nem justificativas para a finalidade do dinheiro, os varejistas podem utilizar a esteira de crédito para gerar mais eficiência nesta operação.

A automatização permite uma análise mais assertiva do perfil do cliente, possibilitando que o varejista estabeleça as condições ideais para a concessão do dinheiro.

Também conhecido como “compre agora, pague depois”, o Buy Now Pay Later (BNPL) é uma modalidade de crédito que permite que o cliente compre um produto ou serviço e pague de forma parcelada, com ou sem juros embutidos.

Por conta desta versatilidade, ele também é muito utilizado pelos varejistas do país, sendo um dos grandes exemplos de Embedded Lending.

Ao utilizar uma esteira de crédito, é possível gerar mais eficiência no BNPL ao automatizar e integrar todo o processo da concessão, análise e gestão de crédito.

Assim, além de reduzir o tempo, o custo e os riscos da operação, o varejista também consegue proporcionar uma melhor experiência ao cliente.

Essa estratégia é uma ótima solução para reduzir o abandono de carrinho e aumentar o ticket médio das vendas.

Por fim, o varejista também pode utilizar a esteira de crédito como apoio na operação do cartão private label, um cartão de crédito emitido de forma exclusiva por um comércio varejista.

Como ele é um cartão de loja, não mantém vínculo com nenhuma bandeira tradicional de cartão. Logo, ele só pode ser utilizado para compras no ecossistema da rede que o disponibilizou.

Aí é que está o “pulo do gato”. Por meio da automação, o varejista consegue definir condições especiais de pagamentos para os clientes que possuem melhor score de crédito.

Assim, é possível personalizar os descontos, parcelamentos, promoções, entre outros programas de cashback e recompensas.

Além de gerar maior valor à base de clientes, essa estratégia do cartão private label também ajuda o varejista a fidelizar seus consumidores.

O crédito consignado é uma das modalidades de empréstimo mais tradicionais que existem no mercado.

Ela permite que um profissional CLT tome um empréstimo e desconte as parcelas diretamente na sua folha de pagamento ou benefício previdenciário.

Essa possibilidade reduz os riscos de inadimplência, possibilitando que as instituições financeiras ofereçam taxas de juros mais baixas em comparação às outras linhas de crédito.

Em 2025, entrou em vigência o crédito consignado privado, uma modalidade voltada apenas para os colaboradores de empresas privadas.

Neste caso, a empresa pode utilizar a esteira de crédito para definir regras específicas para a concessão e controle dos empréstimos realizados.

Apesar das vantagens e dos diferenciais que listamos anteriormente, existem alguns desafios na implantação da esteira de crédito, e que, naturalmente, não podem ser ignorados.

Embora o mercado de crédito venha se tornando cada vez mais digital, os processos financeiros oferecem diversas oportunidades para melhorias.

Ainda é muito comum algumas empresas utilizarem esteiras manuais, complexas e demoradas, como ocorre no crédito imobiliário, por exemplo.

Neste sentido, um dos grandes desafios é a descentralização das informações e do histórico financeiro, justamente pelo fato da empresa ter que consultar diversos órgãos de proteção ao crédito para realizar a análise de crédito.

Além de extremamente burocrático e demorado, esse procedimento é suscetível a erros, que podem culminar na perda de informações relevantes, resultando em diferentes conclusões.

Por outro lado, a automatização também exige alguns cuidados, pois esses processos podem excluir solicitantes que não se enquadram nos critérios estabelecidos por quem está concedendo crédito.

Isso é bastante delicado, pois pode fazer com que a empresa cedente perca boas oportunidades de expandir a oferta de crédito para outros clientes.

Outro desafio na implantação da esteira de crédito, é a necessidade do credor acessar dados que sejam confiáveis e seguros durante o processo da análise de crédito.

Neste sentido, a coleta dos dados sensíveis demanda aparatos robustos de segurança, a fim de proteger as informações pessoais dos clientes contra vazamentos ou fraudes.

Portanto, a chave para o sucesso da esteira de crédito, está na combinação entre diferentes sistemas de motor de crédito e fontes de dados.

Graças a soluções como o core banking, diferentes instituições conseguem compartilhar entre si os dados financeiros dos clientes, de forma íntegra e segura.

Desse modo, aliar a tecnologia à automação de processos é o melhor caminho para a implantação de uma esteira de crédito realmente eficaz.

Embora existam esses desafios, eles podem ser superados por meio de algumas simples estratégias.

A seguir, listamos um breve passo a passo, que vai ajudar você que é varejista, a implantar com sucesso uma esteira de crédito no seu negócio.

Essa estrutura tem como principal objetivo, agilizar concessões, mitigar riscos e aumentar a conversão de vendas, garantindo operações de crédito seguras e eficientes.

Apesar das dicas abaixo terem como foco o varejo, elas podem ser replicadas por empresas de qualquer segmento. Confira:

O primeiro passo é você fazer a definição do modelo de crédito. Ou seja, escolher quais produtos financeiros irá trabalhar.

Portanto, estabeleça se vai operar com CDC Digital, cartão private label, BNPL ou outros empréstimos pessoais vinculados ao varejo.

Além disso, também é importante que você defina a estrutura de funding –se o crédito será com capital próprio ou via parceiros financeiros.

Para isso, você tem duas opções: utilizar a estrutura de uma Securitizadora ou Fundo de Investimento em Direitos Creditórios (FIDC).

Caso seu objetivo seja trabalhar 100% com capital próprio, a estrutura mais adequada é a Securitizadora, que possui uma estrutura mais leve do que a de um FIDC.

É importante que você tenha uma plataforma para concessão de crédito, que tenha a capacidade de realizar a integração de sistemas.

Para isso, você pode contratar os serviços de uma fintech de crédito que forneça uma estrutura de Banking as Service (BaaS) ou Credit as a Service (CaaS).

O CaaS é um modelo de negócio que permite que os varejistas ofereçam diferentes linhas de crédito para sua base de clientes.

Assim, o crédito pode ser oferecido como um serviço adicional dentro do ecossistema de negócio, como uma maneira de gerar mais valor aos clientes.

É crucial que a plataforma forneça APIs que permitam integrações com outras plataformas ERP ou de e-commerce para conectar com os canais de vendas físicos e online.

Além disso, também é importante que a esteira de crédito consiga se conectar com os principais bureaus de crédito disponíveis no mercado.

A definição de uma boa política de crédito é uma peça chave para o sucesso da sua esteira de crédito. Portanto, não deixe de criar regras e definir os critérios para os limites de crédito, taxas de juros, prazos e condições de financiamento.

Para isso, você pode criar uma segmentação de clientes, estabelecendo diferentes perfis de risco. Assim, é possível conceder ofertas personalizadas de acordo com o perfil de cada cliente.

Após realizar esses passos, chegou a hora de implementar a sua esteira de crédito. Como sugestão para a automatização dos processos, você pode utilizar regras parametrizadas para decisões automáticas.

Também é importante que você defina limites para aprovação automática e também crie trilhas paralelas para clientes novos e recorrentes, ajustando a profundidade da análise, caso seja necessário.

Após o empréstimo ter sido liberado, você deve formalizar esse contrato. Para isso, você pode fazer uma emissão de CCB digital, para reduzir as burocracias e economizar tempo.

Caso você esteja trabalhando com alguma operação de crédito com garantia, é importante fazer esse registro das garantias, realizando uma alienação fiduciária.

Além disso, é crucial que a esteira de crédito siga as boas práticas de compliance, principalmente no que diz respeito à segurança de dados.

Também é essencial que a plataforma de CaaS contratada seja capaz de assegurar a proteção dos dados pessoais dos clientes, de acordo com a Lei Geral da Proteção de Dados (LGPD).

Após a implantação da esteira de crédito, é importante que você realize o monitoramento da carteira para conferir como anda a performance dos clientes.

Para tal, você pode utilizar dashboards de inadimplência, que vão ajudar a constatar eventuais atrasos nos pagamentos.

Caso isso aconteça, você deverá estruturar políticas de cobrança, que definam fluxos amigáveis para a cobrança desses débitos, como por exemplo, uma renegociação digital das dívidas.

Uma outra boa estratégia é integrar soluções de cobrança automatizada, via e-mails ou mensagens eletrônicas.

Por fim, não se esqueça que a esteira de crédito deve ser submetida à uma otimização contínua, para que ela siga alinhada à sua estratégia.

Neste sentido, faça análises periódicas nos dados da carteira e ajuste as políticas com base nos índices de inadimplência e conversão.

Assim, você conseguirá garantir o sucesso e a eficiência nas operações de crédito realizadas dentro do seu varejo.

Como você observou ao longo deste conteúdo, a esteira de crédito é diretamente responsável por organizar o fluxo necessário para que uma operação de crédito ocorra de maneira segura e eficiente.

Em um cenário no qual a bancarização vem se expandindo entre as empresas que não têm origem no setor financeiro, a automatização e digitalização dos processos passa a ser cada vez mais importante.

Afinal, não é fácil para um varejista rodar “do zero” uma infraestrutura de crédito dentro do seu ecossistema.

Por conta disso, não é incomum vermos casos de varejistas que deixam de explorar as possibilidades que o Embedded Lending oferece.

Infelizmente essas empresas acabam desperdiçando ótimas oportunidades de oferecer um diferencial competitivo à sua base de clientes.

A boa notícia é que o varejista não precisa embarcar sozinho nesta jornada de crédito, afinal, é possível utilizar o apoio de uma fintech white label especializada em crédito, como a GIRO.TECH.

Nós fornecemos a expertise regulatória e, principalmente, uma tecnologia que simplesmente funciona. Esse é o nosso diferencial e é o que nos permite desenvolver uma operação de crédito sob medida, para que você financie seu ecossistema utilizando capital próprio.

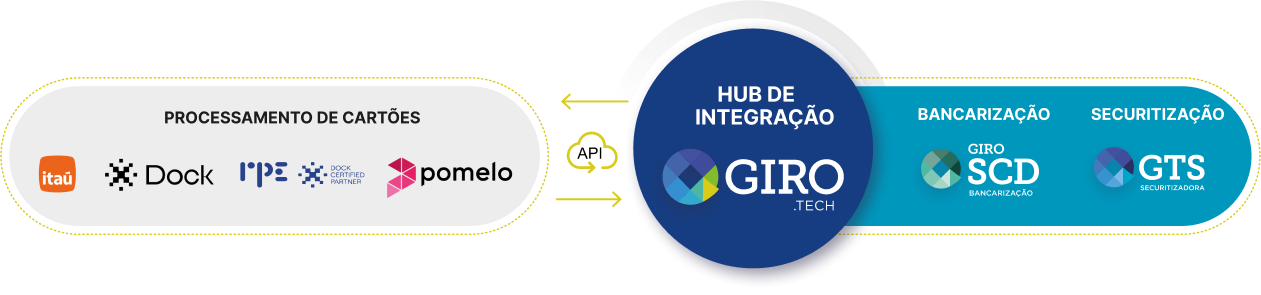

A GIRO.TECH é uma plataforma de CaaS que possui todas as licenças exigidas pelo Banco Central (BC) e pela Comissão de Valores Mobiliários (CVM). Assim, nós podemos realizar atividades de bancarização e securitização.

Para bancarizar seu varejo, utilizamos o apoio da Giro SCD – nossa Sociedade de Crédito Direto (SCD) regulada pelo BC.

Neste processo nós habilitamos sua empresa como nosso corban, via APIs. A partir daí sua empresa já poderá emitir CCBs e formalizar contratos de crédito com seus clientes.

Assim, você terá um banco white label dentro do seu próprio varejo, para financiar seu ecossistema utilizando capital próprio, e sem ter que se tornar um agente regulado pelo BC.

Além do mais, o nosso HUB de integração foi desenvolvido para unir todas as pontas da operação de crédito, o que inclui as etapas de análise realizadas pela esteira de crédito.

Com toda essa infraestrutura robusta, personalizável e escalável, os clientes GIRO.TECH conseguem ter uma bancarização 100% completa e podem usufruir de todas as vantagens que uma operação de crédito eficiente oferece.

Por fim, após concluir a leitura deste artigo, você conseguiu descobrir como funciona a estrutura de uma esteira de crédito.

Esse mecanismo é uma peça-chave para o sucesso de uma operação de crédito, independentemente se ela for realizada por instituições financeiras ou outros agentes, como os varejistas.

Afinal, quando falamos sobre concessão de crédito e descentralização do mercado financeiro, a tecnologia e a automação de processos são fatores primordiais para o sucesso dessa estratégia.

O futuro do crédito digital está diretamente ligado à capacidade dos agentes que concedem crédito de inovar as suas operações utilizando a tecnologia e a análise inteligente dos dados.

Ao automatizar processos e gerar mais agilidade e eficiência, essas empresas estarão melhor preparadas para suprir a crescente procura das pessoas por serviços financeiros.

Essas são algumas das premissas da bancarização, que foi desenvolvida para inserir novos players no mercado de crédito. Se o seu varejo ainda não participa deste movimento, mas você ficou interessado em revolucionar o seu negócio, conte com o auxílio da GIRO.TECH!

Nós possuímos as licenças bancárias e regulatórias para operar crédito e fornecemos a tecnologia para crédito que simplesmente funciona.

As nossas soluções foram desenvolvidas para ajudar seu varejo a ter margem de banco e transformar seu crédito em resultado.

Portanto, se você quer girar o seu varejo na direção certa, acelerar o seu crescimento e elevar o seu negócio ao próximo nível, não perca tempo.

Entre em contato ou clique no banner abaixo, marque uma reunião com nossos especialistas e descubra como transformar seu varejo em banco ampliando suas conquistas!

Na Mídia