Corban: por que utilizá-lo na operação de crédito?

Entenda como funciona um corban e descubra o papel deste agente em uma operação de crédito!

13/03/2025

Nossas Soluções

Entenda como funciona um corban e descubra o papel deste agente em uma operação de crédito!

13/03/2025

O mercado financeiro é repleto de conceitos e siglas curiosas, que por vezes, não são tão conhecidas pelas pessoas, como é o caso do corban.

Neste caso, essa sigla é a abreviação para correspondente bancário, que segundo o último Relatório de Cidadania Financeira produzido pelo Banco Central (BC), subiu 11,9%, de 118,4 mil para 210,6 mil em apenas três anos.

Algumas razões ajudam a explicar esse crescimento, como é o caso da bancarização empresarial, um movimento que vem se tornando uma tendência cada vez maior no Brasil.

Com cada vez mais empresas buscando constituir sua própria infraestrutura de banco, conhecer como esses termos impactam as operações de crédito, passa a ser fundamental.

Portanto, se você é um entusiasta do mercado financeiro, ou deseja bancarizar o seu negócio, saiba que o corban é uma peça muito importante na operação de crédito.

Quer saber o por quê? Então, siga a leitura deste artigo conosco e descubra, em detalhes, como ele pode ser utilizado na sua estratégia financeira de maneira inteligente e eficaz!

Primeiramente, antes de entendermos quais são as particularidades que envolvem este conceito, é importante que você se familiarize melhor com o que é corban.

Conforme mencionamos anteriormente, ele é a abreviação de correspondente bancário, que nada mais é, do que uma pessoa física ou jurídica que tem parceria com os bancos e instituições financeiras, para atuar como intermediário na relação com os clientes, oferecendo produtos e serviços bancários.

Esses correspondentes são regulamentados pelo BC, e cumprem um papel crucial na bancarização, facilitando o acesso a serviços bancários nos locais onde as instituições financeiras não possuem agências físicas.

Quer um exemplo simples? Sabe aquela lotérica que você costuma pagar contas, ou aquela loja que oferece empréstimos e financiamentos?

Pois bem, elas são correspondentes bancários que tornam mais fácil o acesso a serviços financeiros, sem que o cliente precise se deslocar até uma agência física.

Quer outro exemplo real? A Carflix é uma concessionária de carros que entrega um produto inédito de financiamento de automóveis para suas revendas franqueadas. Esses são apenas alguns exemplos, mas existem muitos outros.

Mas, diferentemente do que você possa imaginar, a origem deste termo não é recente, pois ela remonta a um Termo Bíblico.

No Antigo Testamento, o corban tinha o significado de “oferta” ou “presente dedicado a Deus”, sendo utilizado para se referir a algo que alguém prometia ou consagrava ao templo, e que por consequência, se tornava sagrado e indisponível para outro uso.

No contexto financeiro, isso faz toda a diferença, especialmente se considerarmos que a transparência e a confiança são fatores extremamente importantes na relação entre credores e devedores.

O corban desempenha muitas funções importantes, que tornam mais fáceis a interação entre credores e devedores.

Isso ocorre, pois o correspondente bancário desempenha a função de agente intermediário, que possibilita a comunicação entre as partes envolvidas em uma operação de crédito.

Desse modo, este agente possui um papel muito importante para garantir que ambas as partes estejam cientes dos termos e condições acordadas ao tomar um financiamento, por exemplo.

Entretanto, a função do corban não se resume apenas em intermediar a comunicação entre os credores e devedores. Ele também é responsável por gerenciar uma série de informações importantes.

Isso inclui a análise de crédito e a avaliação sobre a real capacidade de pagamento da dívida por parte do devedor.

Essas atribuições são essenciais, pois elas ajudam a mitigar riscos tanto para o credor, quanto para o devedor, afinal, o correspondente bancário pode oferecer recomendações sobre os melhores caminhos a seguir, seja na concessão de crédito ou na estruturação de um plano de pagamento que seja viável para ambas as partes.

Além dessas funções citadas acima, existem uma série de outros serviços prestados por um corban.

Aqui, vale ressaltar, que esses serviços são bastante variados, e se adaptam conforme às necessidades dos bancos e demais empresas que financiam o seu próprio ecossistema.

Neste sentido, entre os principais serviços prestados pelos correspondentes bancários, podemos destacar:

Além de todos esses serviços, o corban também pode cumprir um papel de conscientização, principalmente no que diz respeito à educação financeira dos clientes.

Pelo fato de ter uma posição de destaque no mercado de crédito, as instituições que desejam se tornar um corban precisam atender a uma série de requisitos e regulamentações impostas pelo Banco Central.

Afinal, o BC é o responsável por controlar o Sistema Financeiro Nacional, assegurando a transparência nas transações e serviços bancários.

Neste sentido, o órgão é encarregado não apenas por controlar os bancos e instituições financeiras, mas também, outros agentes financeiros.

É o caso dos próprios corbans e das Sociedades de Crédito Direto (SCD), por exemplo.

Sendo assim, o correspondente bancário é uma espécie de subdivisão do Sistema Financeiro Nacional, embora ele não se enquadre como uma instituição financeira.

Ele é regido por duas normativas do BC: a Resolução nº 3.954/2011 e a Resolução nº 3.959/2011.

Entre outras questões, a Resolução nº 3.959/2011 estabelece algumas regras para a contratação e atuação de um correspondente bancário no Brasil.

Isso também inclui a obtenção de algumas licenças específicas, além de registros em órgãos reguladores e a adesão às normas de proteção ao consumidor.

Conforme mencionamos acima, embora não seja uma instituição financeira, o corban é uma espécie de subdivisão do Sistema Financeiro Nacional.

Portanto, é importante salientar, que esses dois participantes possuem diferenças significativas entre si, e que devem ser compreendidas por você.

Os correspondentes bancários são pessoas físicas ou jurídicas que prestam serviços em nome de instituições.

Todavia, como eles não são bancos, não podem captar dinheiro de forma direta, ao contrário das instituições financeiras, que podem captar recursos públicos e conceder crédito.

Neste sentido, bancos, cooperativas de crédito e SCDs são exemplos de instituições financeiras, enquanto lotéricas, supermercados, comércios varejistas e fintechs de crédito atuam como corbans.

Outra diferença importante entre esses dois agentes, está em sua regulamentação.

As instituições financeiras são autorizadas e fiscalizadas pelo BC, ao passo em que o correspondente bancário segue regras determinadas pelo Conselho Monetário Nacional (CMN) e pelo próprio BC, embora ele não precise de uma autorização prévia para intermediar as operações.

Por fim, esses dois modelos também possuem diferenças em suas estruturas.

As instituições financeiras têm mais autonomia para criar produtos financeiros e aplicar taxas, juros e penalidades de acordo com a sua política de crédito.

Já o corban, promove uma estrutura de custos mais transparente e negociável, pois o seu objetivo é expandir a oferta de serviços bancários para quem busca alternativas às opções tradicionais.

Como você conseguiu observar nos itens anteriores, o corban ocupa um espaço importante no mercado financeiro, impactando positivamente as operações de crédito.

A sua utilização proporciona diversas vantagens estratégicas e operacionais, que contribuem para uma gestão de crédito mais segura e eficiente.

Abaixo, listamos algumas das principais razões para você considerar utilizar o correspondente bancário, especialmente se busca bancarizar o seu negócio. Confira:

Um dos grandes diferenciais do corban é o fato dele conseguir verificar e rastrear todas as etapas da operação de crédito, assegurando a proteção contra fraudes e manipulações.

Essa segurança e confiabilidade é fundamental para aumentar a confiança entre as partes envolvidas nas transações e operações.

O fato de seguir regras estabelecidas pelo BC e pela CMN assegura que corban atue atendendo as exigências legais, estando em conformidade regulatória com as legislações vigentes.

Isso facilita a prestação de contas e ajuda a mitigar riscos que podem ocorrer pelo não cumprimento das normas.

O processo de obtenção de crédito por meio de um corban também é mais ágil do que o realizado pelos bancos tradicionais.

Afinal, essas instituições costumam realizar processos burocráticos, exigindo diversas regulamentações e realizando longos períodos de análise.

Como o correspondente bancário tem maior liberdade para definir as condições para a concessão de crédito, é possível realizar acordos de forma direta, facilitando a liberação de recursos.

Essa flexibilidade permite que o corban realize ofertas personalizadas de crédito, negociando as condições como termos de empréstimos, taxas de juros e prazos.

Assim, o correspondente bancário ajuda a expandir e democratizar o crédito, possibilitando que um novo público consiga ter acesso a operações bancárias comuns, e que talvez não fossem possíveis de ocorrer via os bancos tradicionais.

Embora o cartão de crédito seja um dos meios de pagamento mais populares do Brasil, ele ainda é restrito à uma parcela limitada da população.

Apenas a título de curiosidade, 40% dos brasileiros de baixa renda têm cartão de crédito, modalidade que é maioria para a classe média (58%) e alta (73%), de acordo com um levantamento realizado em 2024 pela Quaest.

Desse modo, o corban pode oferecer soluções financeiras que atendam às demandas específicas de cada cliente, como o crediário, por exemplo.

Com isso, é possível realizar operações de crédito equilibradas, o que é importante para não prejudicar as vendas e mitigar os riscos de inadimplência.

Por fim, o corban também contribui para a diversificação da oferta de crédito.

Isso é extremamente relevante para as empresas que buscam constituir suas estruturas de Banking as a Service (BaaS).

Afinal, além de ofertar modalidades como crediário loja, empréstimos e cartão private label, também é possível expandir essa oferta para outros serviços bancários.

Assim, as empresas que não têm origem no mercado financeiro, também podem oferecer serviços como pagamento de boletos, abertura de contas digitais e contratação de seguros.

Essa diversificação é crucial para que os clientes se sintam confortáveis em contratar crédito com a empresa.

Isso faz toda a diferença para que a estratégia tenha sucesso e as operações de crédito consigam escalar de maneira saudável.

A bancarização das empresas é uma tendência cada vez mais em alta, afinal, essas organizações vêm buscando maneiras para assumir o controle das suas operações de crédito.

Embora isso fique mais evidente no varejo, empresas dos mais diversos segmentos também estão se abraçando a esse movimento.

Para que essa estratégia tenha sucesso, é de suma importância contar com o auxílio de um corban, que ajude sua empresa nesta missão.

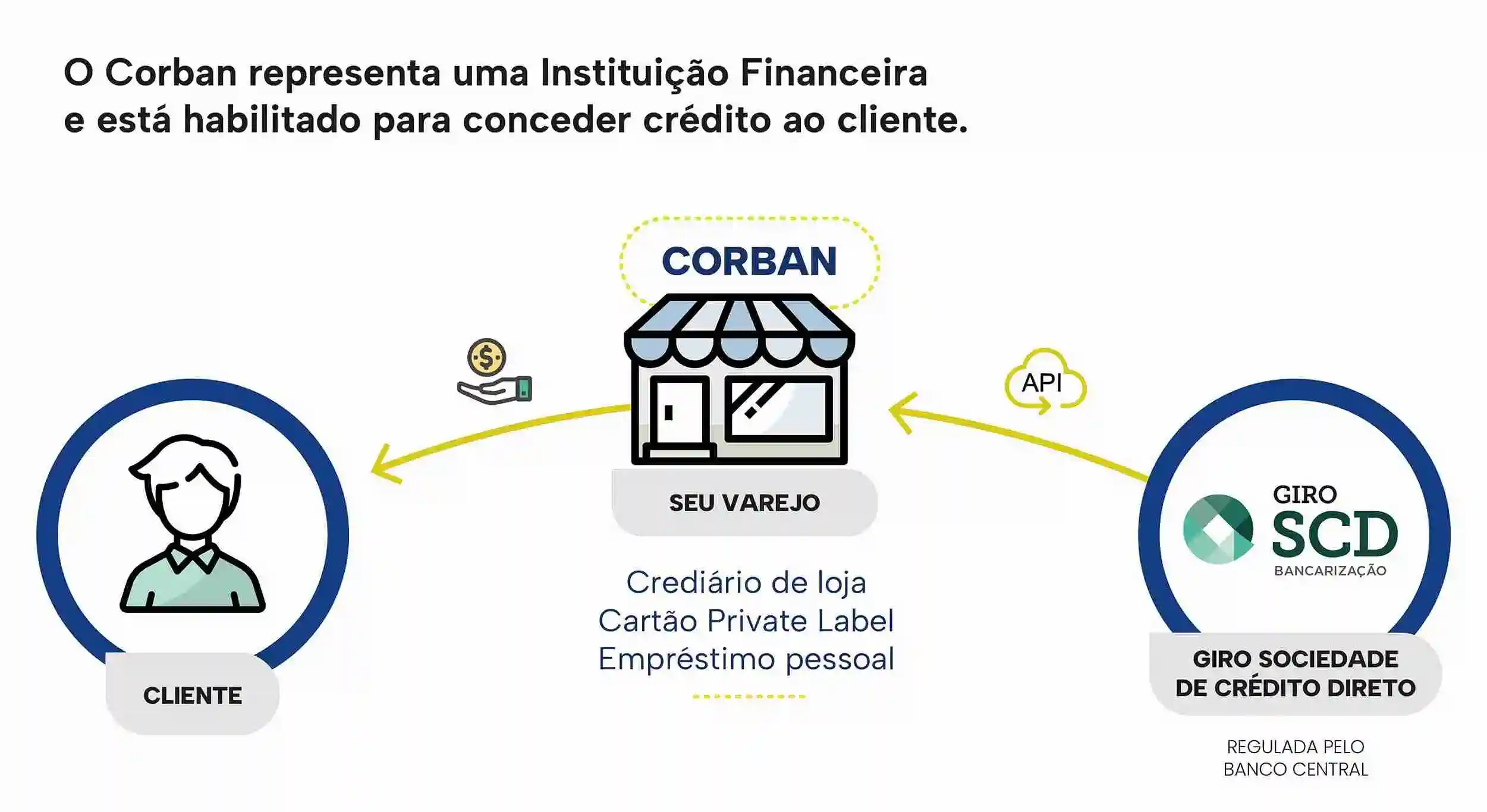

Portanto, se você está pronto para dar esse próximo passo, a GIRO.TECH pode ser a sua parceira ideal na bancarização do seu negócio!

Nós somos uma plataforma de Credit as a Service (CaaS), e oferecemos uma tecnologia robusta, escalável e que realmente funciona, para que empresas de fora do setor financeiro, concedam linhas de crédito aos seus clientes.

Para isso, contamos com o auxílio da Giro SCD, a nossa financeira digital, especializada na concessão de crédito e de financiamentos por meio dos correspondentes bancários.

A Giro SCD possui todas as licenças necessárias para que sua empresa estruture operações de CDC Digital, crédito pessoal, risco sacado, bancarização do cartão private label, entre outras operações de crédito.

Desse modo, a nossa financeira digital habilita a sua empresa como nosso corban, e por meio de APIs, você consegue fazer a emissão das Cédulas de Crédito Bancário (CCB).

A CCB é um título de crédito, que funciona como uma confissão de dívida entre o tomador de crédito e uma instituição financeira, e serve para atestar uma transação de empréstimos e recursos.

Com isso, a sua empresa consegue elaborar contratos de crédito com seus próprios clientes, mas sem precisar demandar esforços com questões operacionais e regulatórias.

Assim, com uma infraestrutura completa e robusta, a sua empresa se torna o próprio corban do seu negócio, que poderá usufruir de todas as vantagens que a bancarização pode oferecer.

Por fim, ao concluir a leitura deste artigo, você conheceu melhor o que é o corban e qual a sua importância dentro de uma operação de crédito.

Ao oferecer uma alternativa viável às empresas que buscam se bancarizar, esse agente torna-se uma ferramenta muito poderosa para quem busca escalar uma operação de crédito dentro do seu ecossistema.

Além disso, ao permitir que credores e devedores negociem de forma direta os termos e condições dos seus acordos, o correspondente bancário também ajuda a fortalecer a confiança nessas relações financeiras.

Todos esses fatores são cruciais para o sucesso da estratégia de bancarização.

Portanto, se você busca alternativas para conceder crédito ao seu ecossistema, a prática do corban pode ser uma decisão muito acertada.

A GIRO.TECH é a parceira ideal para transformar sua empresa em um correspondente bancário e ajudá-la a alcançar seus objetivos de forma mais eficiente!

Acelere o seu crescimento com uma infraestrutura de crédito que realmente funciona e transforme números em oportunidades.

Entre em contato com nossos especialistas, conheça as nossas soluções para emissão de CCB, e descubra como nós podemos criar uma infraestrutura de crédito sob medida ao seu negócio!

Na Mídia