O que é o Lending as a Service e como ele impacta o varejo?

O Lending as a Service é um modelo de negócio que ajuda a facilitar a concessão de crédito para o ecossistema dos varejistas. Saiba mais como funciona essa solução!

17/01/2025

Nossas Soluções

O Lending as a Service é um modelo de negócio que ajuda a facilitar a concessão de crédito para o ecossistema dos varejistas. Saiba mais como funciona essa solução!

17/01/2025

Ao longo da história, o mercado financeiro apresenta novas soluções, que ajudam a facilitar as rotinas das empresas e dos consumidores, como é o caso do Lending as a Service.

Esse modelo de negócio possibilita que empresas, que não tem origem no segmento financeiro, consigam estruturar operações de crédito dentro do seu ecossistema.

Graças ao desenvolvimento da tecnologia, o movimento da bancarização vem ganhando cada vez mais espaço ao redor do mundo.

Apenas a título de curiosidade, um levantamento realizado pela Juniper Research, aponta que o mercado global de Embedded Finance deve alcançar mais de U$ 138 bilhões em 2025.

O cenário no Brasil também é amplamente favorável, principalmente por conta do ambiente regulatório e da ampla gama de soluções de pagamentos digitais, como Pix e QR-Codes.

Todos esses fatores nos mostram que nunca foi tão fácil uma empresa estruturar uma operação de crédito com seu próprio capital. Isso vale para qualquer tipo de negócio, da indústria ao varejo.

Portanto, se você busca explorar todas essas novas tendências que o mercado oferece, é crucial conhecer o que é o Lending as a Service.

Para te ajudar nesta missão, nós produzimos este artigo completo, com todas as informações que você precisa saber, especialmente se o seu objetivo é aumentar a rentabilidade da sua empresa!

Sendo assim, nós te convidamos a seguir a leitura deste conteúdo até o fim, pois ele está repleto de insights relevantes ao seu negócio!

Mas, antes de mais nada, e de entendermos todas as particularidades que envolvem essa operação, é sempre importante que você conheça o que é o conceito de Lending as a Service.

Traduzindo para o português, esse conceito significa “empréstimo como serviço”. Em suma, esse é um modelo de negócio, no qual, instituições financeiras, e demais empresas, oferecem uma plataforma tecnológica para otimizar o processo de concessão de crédito.

Graças a ele, empresas que não tem origem no mercado financeiro, como startups, marketplaces, indústrias, varejistas, entre outras, conseguem disponibilizar linhas de crédito aos seus clientes.

Assim, essas instituições não precisam desenvolver toda uma infraestrutura tecnológica, ou ter que obter as licenças regulatórias exigidas pelo Banco Central (BC), responsável por regulamentar as operações de crédito no Brasil.

Desse modo, o principal intuito desse modelo de negócio, é possibilitar que empresas de todos os portes e segmentos, ofereçam produtos financeiros a sua base de clientes, expandindo o mercado de crédito no país.

Além disso, vale ressaltar, que o Lending as a Service é uma variação do Credit as a Service (CaaS), mas, com um modelo de negócio voltado à oferta de empréstimos.

Falaremos melhor sobre as diferenças e características desses dois formatos adiante, em outro tópico.

Agora que você já entendeu o que é o conceito de Lending as a Service, fica mais fácil compreender como ele funciona na prática.

De modo geral, neste modelo de negócio, a empresa que contratou o serviço de uma fintech de crédito especializada, passa a conceder empréstimo a seus clientes finais.

Neste caso, como a própria fintech realiza a operação, a empresa originária não precisa ser credenciada junto ao BC para oferecer crédito.

Vale ressaltar, que as fintechs, como é o caso da GIRO.TECH, são instituições especializadas em integrar soluções a plataformas já existentes, oferecendo tecnologia robusta e escalável para integrações com operações de crédito.

Assim, a empresa contratante não precisa desenvolver a sua própria infraestrutura.

Entretanto, é crucial que a bancarização aconteça através de uma Sociedade de Crédito Direto (SCD) licenciada pelo Banco Central.

Isso é necessário, pois o principal intuito da SCD é fornecer empréstimo e financiamento de maneira direta, sem a necessidade do intermédio de um banco tradicional.

Desse modo, quando o cliente faz a solicitação de empréstimo, o pedido é encaminhado via API à SCD, que cumpre a função de provedor.

Em outras palavras, graças aos sistemas informatizados, o processo para aprovação de crédito se torna muito mais simplificado.

Isso ocorre, pois na maioria das vezes, o Lending as a Service já vem embutido na jornada de compra do cliente, independentemente de ele for uma pessoa física ou jurídica.

Assim, é possível eliminar a burocracia existente em uma operação de empréstimo comum, realizada pelos bancos tradicionais.

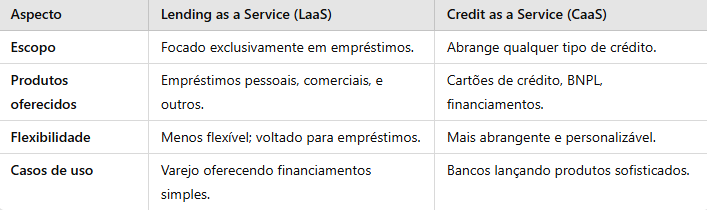

Se você fizer uma busca na internet pelo termo “Lending as a Service”, vai se deparar com um outro conceito bastante conhecido: Credit as a Service (CaaS).

Embora ambos os modelos façam parte das fintechs e da transformação digital no mercado financeiro, eles possuem diferenças no que diz respeito ao escopo, aplicação, e modelo de operação.

Conforme dissemos anteriormente, o LaaS fornece uma plataforma um infraestrutura tecnológica para empresas terceirizarem, ou integrarem o fornecimento de serviços de empréstimos financeiros.

Além disso, essas plataformas costumam incluir todo o fluxo de empréstimo, desde a análise de crédito, até a originação e gestão do pagamento.

Neste sentido, o Lending as a Service tem como principal público-alvo, empresas que desejam oferecer empréstimos sem precisar constituir uma instituição financeira, como é o caso dos varejistas.

Além disso, o LaaS também tem como alvo, bancos e fintechs que buscam montar uma operação de crédito robusta e escalável, sem precisar construir uma tecnologia internamento, do zero.

Por outro lado, o Credit as a Service (CaaS), tem como foco, o crédito no sentido amplo.

Em outras palavras, ele representa um conceito mais abrangente, que envolve toda a infraestrutura tecnológica para que a empresa gerencie e conceda qualquer tipo de crédito.

Isso inclui operações como cartões de crédito, cartões private label, crédito rotativo, e soluções Buy Now Pay Later (BNPL).

Desse modo, o CaaS tem como público-alvo, bancos e grandes empresas que buscam oferecer produtos de crédito personalizados.

A tabela abaixo explica melhor as diferenças entre LaaS e CaaS:

A bancarização empresarial é um movimento que proporciona diversos ganhos às empresas que optam por realizar operações de crédito dentro do seu ecossistema.

Isso ocorre, principalmente, porque ela melhora o desempenho do negócio, mesmo que a empresa seja de pequeno porte.

Neste sentido, a bancarização pode ser o impulso que falta para alçá-las a um novo patamar de faturamento.

O mesmo acontece com o Lending as a Service, que funciona como uma ótima estratégia para aumentar o potencial de vendas e, consequentemente, das receitas.

Abaixo, nós listamos 5 principais vantagens que o LaaS oferece às empresas. Confira:

Umas das grandes premissas da bancarização, é ajudar a difundir o mercado de crédito no país.

Afinal, durante muito tempo, as operações eram “engessadas”, e ficavam nas mãos apenas dos bancos e das instituições financeiras tradicionais.

Graças às novas soluções financeiras, como o Lending as a Service, é muito mais fácil passar pelas etapas necessárias para que o crédito seja aprovado, pois a análise de dados ocorre de forma automatizada.

E isso vale tanto para pequenas e médias empresas, quanto para pessoas físicas, especialmente as classes D e E, que, na maioria dos casos, têm mais dificuldade para serem aprovadas em um cartão de crédito, por exemplo.

Logo, o LaaS representa uma alternativa para uma parcela de público que tem menos chances de tomar crédito via meios tradicionais.

Essa rapidez na análise de crédito e na consequente concessão do dinheiro, está alinhada a outra vantagem que o Lending as a Service oferece.

Estamos falando de ofertas de crédito flexíveis e personalizadas.

Isso é possível, justamente pela automatização envolvida no processo, que permite que a oferta de crédito ocorra conforme as demandas e necessidades dos clientes.

Neste sentido, ferramentas como o motor de crédito, ajudam a facilitar ainda mais essa personalização.

Por meio deste sistema, é possível avaliar a real capacidade que um cliente tem para pagar um empréstimo ou financiamento.

Como o sistema combina diversas informações, como dados financeiros e histórico de crédito, fica mais viável determinar os riscos associados à uma nova concessão de crédito.

Desse modo, é possível ajustar as condições para o pagamento, prazos e taxas de juros, entre outros fatores.

A automatização das operações de crédito traz diversos ganhos às empresas que buscam financiar o seu ecossistema.

Neste sentido, outra vantagem importante que o Lending as a Service proporciona, é na redução de custos operacionais.

Conforme dissemos anteriormente, essa solução é desenvolvida por uma fintech especializada em integrar soluções a plataformas já existentes.

Sendo assim, ao contar com uma plataforma especializada no processamento das ofertas de crédito, a empresa elimina a necessidade de construir e manter uma infraestrutura tecnológica do zero.

Logo, é possível concentrar esforços apenas na atividade core, pois os processos relacionados à concessão de crédito estarão sendo realizados de maneira ágil e segura.

Quem é entusiasta do mercado financeiro, ou busca ser um novo player da área, sabe bem, como o sistema financeiro sempre foi visto como burocrático.

Historicamente, isso sempre ocorreu muito por conta das regulamentações necessárias para que as instituições financeiras consigam operar no país.

Contudo, graças ao fenômeno da bancarização e do Lending as a Service, é possível simplificar e otimizar esse processo, utilizando a tecnologia para criar novas estruturas de negócio.

Assim, além de tornar mais ágil a oferta de crédito, o LaaS também proporciona mais inovação aos processos da empresa, o que é importante para o fortalecimento da sua marca.

Por fim, mas não menos importante: soluções financeiras tecnológicas, como o Lending as a Service, ajudam na construção de uma melhor experiência do cliente.

Além de não precisar enfrentar toda a burocracia das modalidades convencionais de crédito, o LaaS possibilita a personalização das ofertas, de acordo com o perfil de cada cliente.

Com isso, é possível fortalecer o relacionamento com o cliente, o que faz toda a diferença em um mercado tão competitivo e com diversas ofertas e possibilidades.

Outra característica marcante do LaaS, é que ele é um modelo de negócio que pode ser aplicado nos mais distintos segmentos.

Abaixo, listamos quais as principais empresas e setores que podem se beneficiar do LaaS. Confira:

Engana-se quem pensa que os bancos e as instituições financeiras tradicionais não podem tirar proveito dessas novas soluções e tecnologias.

Ao utilizar o Lending as a Service, essas organizações conseguem modernizar suas operações, de modo a digitalizar e oferecer serviços de crédito de forma mais rápida.

Por natureza, essas instituições financeiras costumam ter processos muito engessados. Assim, ao utilizar uma solução integrada, é possível reduzir custos com infraestrutura, gerando mais eficiência no processo.

Um exemplo clássico de LaaS nas instituições financeiras, são os próprios bancos tradicionais.

Essas instituições podem expandir seu alcance digital sem a necessidade de desenvolver sistemas próprios.

As próprias startups e fintechs podem se beneficiar das soluções oferecidas pelo Lending as a Service.

Neste sentido, essas empresas de tecnologia podem lançar produtos financeiros, como empréstimos, financiamentos, e crédito parcelado, de maneira rápida e escalável.

Graças à tecnologia, é possível eliminar a obrigatoriedade de se obter as licenças financeiras estabelecidas pelo Banco Central e outros órgãos reguladores, como é o caso da Comissão de Valores Monetários (CVM).

Na prática, uma fintech pode conceder empréstimos pessoais ou crédito para pequenas e médias empresas, usando a infraestrutura de um provedor LaaS.

Uma das principais virtudes do Lending as a Service, é que ele é extremamente personalizável, e pode ser utilizado pelos mais diferentes segmentos de mercado.

Neste sentido, um setor que também pode tirar vantagem desse modelo de negócio, são os fornecedores de tecnologia e telecomunicações.

Por meio do LaaS, essas empresas podem ofertar planos financiados para seus serviços ou produtos, como smartphones e pacotes de assinatura.

Na prática, uma operadora de celular pode oferecer smartphones com financiamento sem a necessidade de realizar, diretamente, a análise de crédito do cliente.

Por fim, um dos segmentos que mais consegue tirar proveito dos benefícios do Lending as a Service, são os varejistas.

Uma das tendências que mais vem ganhando espaço entre o setor do varejo, é o BNPL.

Conhecido como “compre agora e pague depois”, ele é um tipo de operação de crédito realizado entre o varejista e consumidor, com a intermediação de um agente de concessão de crédito, que aparece apenas ao final do processo de análise.

Desse modo, toda transação que envolva pagamentos a prazo, e que não seja realizada com um cartão de crédito, é considerada como BNPL.

É o caso do crediário loja, outra operação muito popular entre os varejistas.

Ao escolher essa opção, o cliente preenche um cadastro com seus dados, sendo submetido à uma análise de crédito instantânea.

Se for aprovado, o cliente consegue parcelar suas compras, de acordo com as diretrizes do estabelecimento.

Assim, ao oferecer financiamento de maneira mais simples, o varejo também incentiva as compras de maior valor, como móveis e eletrodomésticos.

Com isso, o varejista consegue aproveitar a solução do LaaS para oferecer uma nova opção de pagamento à sua base de clientes, incorporando soluções financeiras na jornada de compra.

Embora o fenômeno da bancarização esteja sendo utilizado por empresas dos mais diferentes portes e segmentos, o varejo é um dos mais beneficiados.

Se considerarmos o contexto ao qual esse setor está incluído, isso faz todo o sentido, afinal, diversificar as fontes de receitas, e gerar mais eficiência tributária, são duas das principais demandas enfrentadas pelos players do varejo.

Quando falamos da bancarização, essa tendência não se limita apenas à abertura de uma conta bancária. Ela também abrange um portfólio ainda maior de serviços financeiros.

Neste sentido, os varejistas podem utilizar o Lending as a Service de diferentes maneiras.

Abaixo, listamos melhor quais são essas possibilidades. Veja:

Também conhecido como crediário próprio, o crediário físico é uma forma de empréstimo, destinado para dar acesso a um produto ou serviço. Por conta disso, ele é utilizado para compras parceladas.

O crediário físico funciona da mesma forma que os carnês, que alguns varejistas disponibilizam para seus clientes realizarem compras de alto valor.

Por ser uma das modalidades de crédito mais utilizadas no varejo, é importante encontrar maneiras de gerar mais eficiência no crediário. Isso é possível com o Lending as a Service.

Desse modo, o varejo pode usar uma plataforma de LaaS para digitalizar o crediário, eliminando processos manuais, e reduzindo custos operacionais.

Além disso, a tecnologia embarcada permite a integração de APIs de análise de crédito, possibilitando que as aprovações ocorram em tempo real.

Essa gestão automatizada também ajuda o varejo a acompanhar os pagamentos e cobranças, conseguindo gerar muito mais eficiência operacional.

Assim, ao integrar a tecnologia de ponta do LaaS, na operação do crediário físico, o varejista consegue reduzir a inadimplência.

Além disso, também é possível proporcionar uma melhor experiência para os clientes, que conseguem gerenciar as parcelas digitalmente, via aplicativos.

Ademais, essa solução também aumenta o alcance, possibilitando a oferta do crediário também nos canais digitais da empresa.

O cartão private label também vem ganhando cada vez mais o apreço dos varejistas brasileiros. Conhecido como cartão de loja, ele é um tipo de cartão emitido por uma loja ou estabelecimento varejista.

Como ele não tem vínculo com as bandeiras tradicionais de cartão, ele pode ser usado de forma exclusiva na rede que o disponibilizou.

Por conta disso, ele possibilita que os clientes tenham acesso a descontos, promoções, parcelamentos, entre outras condições especiais de pagamentos.

Justamente por esses motivos, o cartão private label vem sendo muito utilizado em períodos de grande movimentação, como o Dia das Mães.

De acordo com dados disponibilizados pela Fiabilité, em 2023, foram emitidos 126.028 novos cartões, que correspondem a 20% do total das vendas no período.

Todos esses fatores corroboram o cartão de loja como uma operação extremamente viável para o varejo. Logo, gerar eficiência em sua execução, também passa a ser necessário.

Ao utilizar a estrutura do Lending as a Service, a empresa consegue emitir os cartões sem precisar das licenças bancárias determinadas pelo BC, afinal, a fintech especializada já tem essas licenças.

Com isso, é possível reduzir os custos de emissão e gestão, pois o provedor de LaaS fica responsável por cuidar de toda a infraestrutura tecnológica e regulatória.

Assim, é possível integrar o cartão private label com carteira digitais, permitindo que os clientes realizem pagamentos online e offline.

Desse modo, ao utilizar a solução do LaaS na operação do cartão de loja, o varejista consegue fidelizar sua base de clientes e aumentar seu ticket médio, incentivando compras recorrentes.

Por fim, o empréstimo pessoal, também é uma operação de crédito muito popular no varejo, pelo fato de ela ser uma das modalidades mais simples de financiamentos.

Isso ocorre, pois o empréstimo pessoal não exige justificativa detalhada do dinheiro, tampouco, garantias financeiras.

Por conta disso, o crédito tomado pode ser destinado para diferentes finalidades, como compras, viagens, ou quitação de dívidas.

Assim como ocorre com o crediário físico e o cartão private label, o empréstimo pessoal também pode se aproveitar do Lending as a Service, especialmente se considerarmos que ele significa “empréstimo como serviço”.

Logo, é possível utilizar o LaaS para integrar ofertas de empréstimos no checkout, de forma direta no sistema de vendas.

Além disso, a inteligência de dados dessa solução, também pode ajudar o varejista a oferecer limites e condições personalizadas ao perfil de cada cliente.

Desse modo, é possível conceder parcelamentos flexíveis, possibilitando que o próprio cliente escolha prazos e taxas que se adequem à sua realidade financeira.

Sendo assim, ao integrar o empréstimo pessoal com o LaaS, o varejista consegue expandir o crédito para clientes que possuem limites mais baixos.

Isso é importante para que haja um aumento nas vendas em compras parceladas, mesmo fora do crediário próprio ou do cartão de crédito tradicional.

Conforme você viu nos itens anteriores, ao implementar o Lending as a Service, o varejista consegue modernizar suas operações de crédito.

Além disso, ele também consegue atrair e reter mais clientes, e impulsionar suas vendas, com maior eficiência e menor risco de inadimplência.

Graças ao Embedded Finance, organizações que não são originárias do setor financeiro, conseguem conceder crédito e financiar o seu ecossistema.

Todavia, para que isso seja possível, é necessário que sua empresa monte uma estrutura adequada.

Neste sentido, a melhor forma de se abraçar ao fenômeno da fintechzação, e tirar proveito do Lending as a Service, é contando com o suporte tecnológico e regulatório de uma fintech especializada.

Portanto, se você busca explorar todo o potencial estratégico que existe em seu ecossistema, nós te convidamos a conhecer a GIRO.TECH.

Nós somos uma infraestrutura regulatória e tecnológica para que sua empresa atue como um provedor de crédito para os seus clientes!

Para tal, contamos com o auxílio da GTS Securitizadora, entidade responsável por cuidar da sua operação de crédito, permitindo que sua empresa aproveite as vantagens oferecidas pela bancarização.

Como a nossa equipe tem alta expertise em tecnologia e gestão tributária, você não precisa esquentar a cabeça com questões burocráticas e regulatórias.

Todo esse trabalho fica por conta da Giro SCD, nossa unidade regulada pelo BC. Com a nossa SCD, sua empresa é habilitada como nosso correspondente bancário.

Assim, sua empresa consegue formalizar contratos de crédito e emitir Cédulas de Crédito Bancário (CCB) com sua própria base de clientes, via APIs.

Desse modo, ao assumir o controle das suas operações de crédito, você ganha muito mais autonomia e liberdade para decidir as melhores estratégias para o seu negócio, sem assumir nenhum risco adicional.

Por fim, ao concluir a leitura deste artigo, você conseguiu compreender o que é o Lending as a Service, bem como todas as vantagens que ele oferece.

Essa solução é uma ótima oportunidade para empresas que buscam conceder empréstimos e financiamentos ao seu ecossistema, de forma simples e segura.

A utilização da inteligência de dados e a digitalização do crédito não somente otimizam a operação de crédito. Elas também ajudam a promover mais inclusão financeira.

No contexto no qual o acesso ao crédito ainda é uma barreira para muitas pessoas, o LaaS aparece como uma solução eficiente para fidelizar uma nova parcela de público, e aumentar as receitas de empresas, sobretudo, do varejo.

Portanto, se após você ler este texto, você se convenceu de que precisa utilizar a tecnologia em suas operações de crédito, ou então, deseja incluir a bancarização em seu negócio, a GIRO.TECH pode te apoiar nestas missões!

Entre em contato ou clique no banner abaixo, agende uma reunião com nossos especialistas, conheça a tecnologia para crédito que simplesmente funciona, e descubra como ajudamos seu varejo a ter margem de banco!

Na Mídia