O que é o Fundo de Investimento em Direitos Creditórios?

O Fundo de Investimento em Direitos Creditórios é um veículo de securitização muito popular. Descubra como ele funciona e saiba como gerar mais eficiência em suas operações de crédito!

O Fundo de Investimento em Direitos Creditórios é um dos veículos financeiros mais utilizados pelos investidores do mercado de capitais, sejam eles experientes ou não.

Graças a ele, esses players podem diversificar suas carteiras de investimentos e rentabilidade, pois ele é uma forma de renda fixa.

Essa é a principal abordagem conhecida quando falamos sobre esse fundo de investimento. Entretanto, diferentemente do que muitas pessoas podem imaginar, ele também pode ser um diferencial competitivo para as operações de crédito.

Isso ocorre, com aquelas empresas que buscam asecuritização dos seus ativos e créditos, para antecipar recebíveis, financiar projetos, e otimizar seu fluxo de caixa.

Nos últimos anos, cada vez mais, empresas brasileiras têm buscado participar do movimento da bancarização, que vem se tornando uma forte tendência no ramo corporativo.

Neste caso, essas instituições têm optado por utilizar a estrutura do Fundo de Investimento em Direitos Creditórios no seu ecossistema, por conta da segurança jurídica e regulatória que ele oferece.

Contudo, se você é um player domercado de crédito, sabe que as operações financeiras são um tanto quanto complexas. O mesmo ocorre quando falamos dos fundos de investimento.

Portanto, independentemente se você é investidor, ou busca otimizar as operações de crédito em sua empresa, é de suma importância que conheça todas as particularidades que compõem este fundo de investimento.

Sendo assim, se você tem dúvidas, ou deseja aprender mais sobre o que é o Fundo de Investimento em Direitos Creditórios, nós te convidamos a acompanhar a leitura deste artigo até o fim.

Venha conosco, e descubra muitas informações importantes, e que vão ajudar a fomentar a sua estratégia financeira!

Baixe o nosso White Paper de FIDC Preencha os campos abaixo e receba no seu e-mail um material gratuito sobre FIDC!

O que é o Fundo de Investimento em Direitos Creditórios?

Primeiramente, antes de explorarmos todas as questões e particularidades que envolvem este tema, é importante que você conheça o que é o Fundo de Investimento em Direitos Creditórios.

Também conhecido comoFIDC, essa operação é bastante particular, principalmente, por conta de uma característica própria.

Diferentemente de outras modalidades, o FIDC funciona tanto como um fundo de investimentos, quanto um veículo de securitização.

O que isso significa? Que investidores podem utilizar essa estrutura para obter rendimentos no mercado financeiro, enquanto as empresas podem antecipar seus recebíveis, ao comercializar seus títulos de crédito.

O fundo recebe o aporte monetário de terceiros, por meio das vendas de cotas, como veremos em itens a seguir. Por sua vez, essas cotas são utilizadas para comprar os direitos creditórios.

Direito creditório é o nome dado às linhas de crédito que as empresas têm por direito, receber dos seus clientes, como duplicatas, parcelas de cartão de crédito,cartão private label, aluguéis,crediário, entre outros.

São essas características que diferenciam o Fundo de Investimento em Direitos Creditórios de outros tipos de crédito privado, pois sempre terá alguém para transformar as dívidas em títulos negociáveis e repassá-los a terceiros, pela securitização.

Assim, a partir do momento em que ocorre a compra dos direitos creditórios, o FIDC pode fazer o investimento em crédito privado, para obter mais rentabilidade.

O que significa direitos creditórios?

Antes de entendermos, na prática, como funciona o FIDC, é importante contextualizarmos melhor o que realmente significa direitos creditórios.

Como citamos no item anterior, eles correspondem aos direitos sobre os créditos que uma empresa tem a receber dos seus clientes nas vendas parceladas.

Quando falamos de varejo, alguns direitos se sobressaem, como as duplicatas,crediário próprio, e parcelas do cartão de crédito ou private label.

Vale relembrar, que esses recebíveis podem ser vendidos pela empresa para terceiros ou investidores no mercado de capitais, com o intuito de antecipar o recebimento do dinheiro, em troca de uma taxa de desconto.

Pense no seguinte cenário: imagine que um comércio varejista realizou a venda de uma televisão, viacrediário loja, para um cliente, que comprou parcelado.

Neste sentido, a loja pode optar por comercializar esses recebíveis para uma terceira parte, na forma de direitos creditórios.

Assim, o varejista conseguirá receber, de maneira antecipada, o dinheiro pelo produto. Porém, terá que pagar uma taxa de desconto, que será destinada a remunerar quem adquiriu o direito creditório.

Em suma, esse processo da venda dos direitos para o Fundo de Investimento em Direitos Creditórios, é conhecido como securitização.

Além do mais, é importante destacar, que a securitização não ocorre apenas com os créditos originados do setor varejista.

Isso também pode ocorrer com os créditos oriundos de outros segmentos, como industrial, comercial, financeiro, imobiliário, entre outros.

Como funciona o Fundo de Investimento em Direitos Creditórios?

Agora que você entendeu melhor o que é o FIDC, e o que são os direitos creditórios, fica mais fácil de compreender como esse fundo de investimento funciona.

Nos itens anteriores, nós dissemos que o Fundo de Investimento em Direitos Creditórios é dividido em cotas. Por sua vez, essas cotas são “donas” de cada parte do fundo.

Contudo, é importante salientar, que pelo menos, 50% dos recursos devem ser utilizados para a aquisição dos direitos creditórios.

O restante do montante, pode ser destinado para investimentos em renda fixa convencional.

Sendo assim, quando uma pessoa, física ou jurídica, faz o investimento no Fundo de Investimento em Direitos Creditórios, ela não compra diretamente os direitos creditórios, mas sim, uma fração do fundo.

Todavia, é importante pontuar, que a escolha dos direitos creditórios que vão compor a carteira de investimentos, é feita pelo gestor do fundo.

Ademais, existem dois tipos de Fundo de Investimento em Direitos Creditórios: aberto e fechado, com duração definida ou indeterminada.

No tópico a seguir, explicamos melhor as diferenças entre eles.

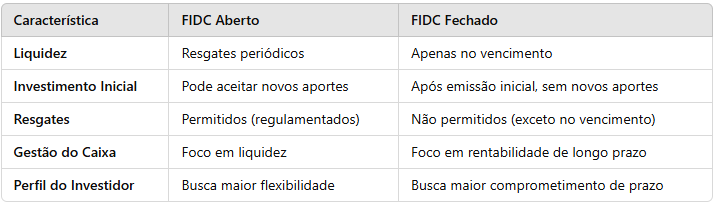

Quais as diferenças entre um FIDC Aberto e um FIDC Fechado?

Como você observou ao longo da leitura, o Fundo de Investimento em Direitos Creditórios é composto por diversas características peculiares.

Todas essas nuances ajudam a tornar essa estrutura como sendo uma das mais procuradas por quem deseja investir, ou realizar umaoperação de crédito em seu ecossistema.

Entretanto, para que isso seja possível, também é importante que você saiba quais são as diferenças entre o FIDC Aberto e o FIDC Fechado.

Abaixo, detalhamos melhor as particularidades de cada uma dessas operações. Confira:

FIDC Aberto

No Fundo de Investimento em Direitos Creditórios Aberto, os investidores fazem aplicações e resgates contínuos das suas cotas, respeitando as regras e prazos de liquidez do fundo.

Ademais, o FIDC Aberto não tem um prazo de duração pré-estabelecido. Por conta dessas características, a gestão desse fundo deve ser mais rigorosa.

Isso é necessário, para garantir que haja equilíbrio no fluxo de caixa, a fim de certificar que o FIDC vai conseguir arcar com os resgates dos cotistas.

Além disso, apesar do FIDC Aberto ter maior liquidez, ele também tem alguns riscos associados.

O principal deles, é a qualidade dos direitos creditórios que compõem a carteira de investimento.

Todavia, outros riscos também devem ser considerados, sendo eles, a inadimplência e a real capacidade de gerenciar o fluxo de caixa do fundo.

FIDC Fechado

Diferentemente do que ocorre no FIDC Aberto, no FIDC Fechado, as cotas só podem ser resgatadas pelos investidores quando expirar o prazo de duração do fundo, que é definido previamente.

Apesar disso, esse Fundo de Investimento em Direitos Creditórios também tem regras e prazos estabelecidos, e que, naturalmente, devem ser respeitados.

Todas essas características tornam a gestão de caixa mais previsível no FIDC Aberto, justamente pelo fato do fundo não ter que realizar resgates intermediários.

Entretanto, após a emissão inicial ter sido realizada, não são permitidos novos investimentos.

Além disso, se, eventualmente, algum cotista optar por sair do fundo antes da sua liquidação, é necessário negociar suas cotas no mercado secundário, caso seja disponível.

Por fim, essa modalidade do fundo acaba gerando maior interesse entre os investidores que visam lucros a longo prazo e compreendem a estratégia.

A imagem abaixo ilustra melhor as reais diferenças entre o FIDC Aberto e o FIDC Fechado:

De modo geral, ambos os FIDCs conseguem atender diferentes modalidades de investidores.

O FIDC Fechado é direcionado para quem busca retorno a longo prazo, enquanto o FIDC Aberto proporciona mais flexibilidade, embora tenha menor potencial de retorno, devido a necessidade de liquidez.

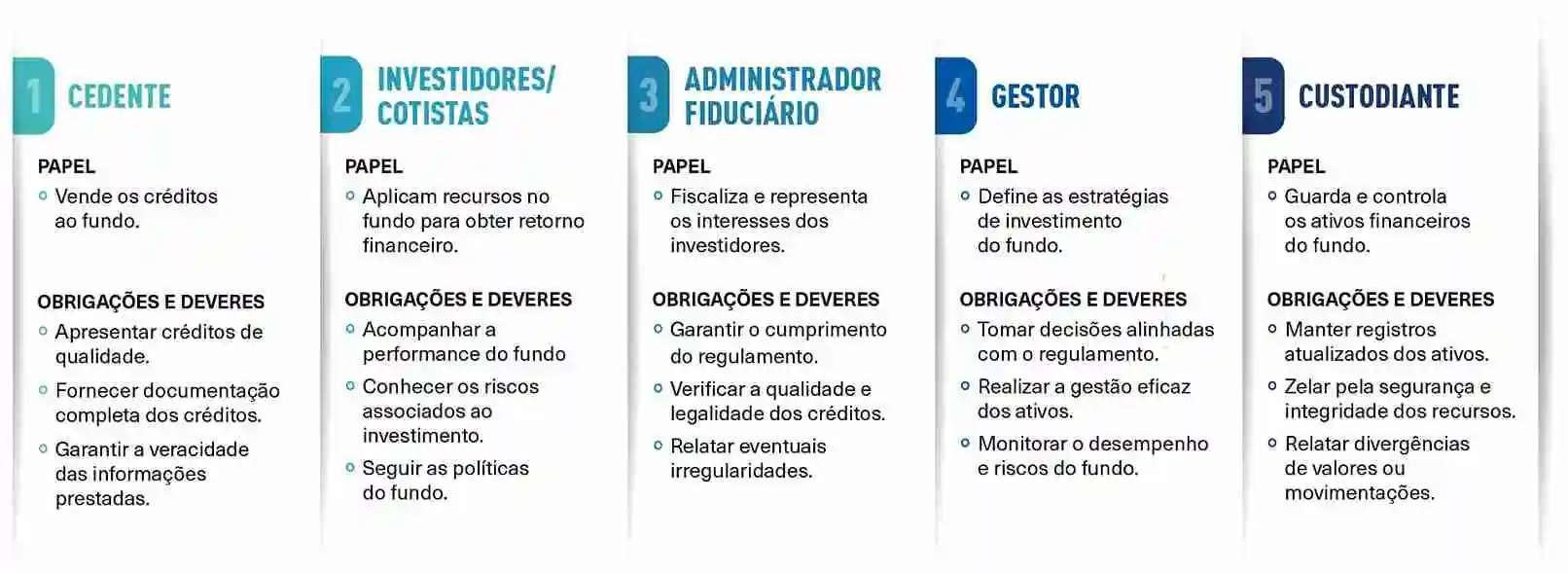

Qual é a estrutura de um Fundo de Investimento em Direitos Creditórios?

Conforme citamos nos tópicos anteriores, uma das principais peculiaridades do Fundo de Investimento em Direitos Creditórios, é a sua estrutura.

De modo geral, o FIDC é dividido em cotas. Mas, falaremos especificamente sobre esta questão mais adiante.

Por ora, é importante você saber essa informação, pois ela impactará no seu entendimento em relação à estrutura e composição do FIDC.

Isso ocorre, porque esse fundo de investimento tem alguns participantes que são bem específicos, e que compõem a sua hierarquia.

Basicamente, o FIDC é composto por cinco participantes principais. São eles:

Cedente: empresa que comercializou os seus direitos creditórios;

Cotistas: investidores que adquiriram as cotas do FIDC;

Administrador Fiduciário: responsável por responder legalmente pelo fundo, e encarregado por comercializar as cotas no mercado de capitais;

Gestor: encarregado por realizar a gestão do patrimônio e tomar as decisões sobre quais títulos de crédito entram nos ativos do fundo;

Custodiante: responsável por guardar os títulos de crédito que compõem a carteira de ativos do FIDC, e por controlar a entrada dos valores correspondentes a esses títulos.

O infográfico abaixo vai ajudar a ilustrar um pouco melhor quais são as diferenças entre as funções de cada um dos participantes do Fundo de Investimento em Direitos Creditórios:

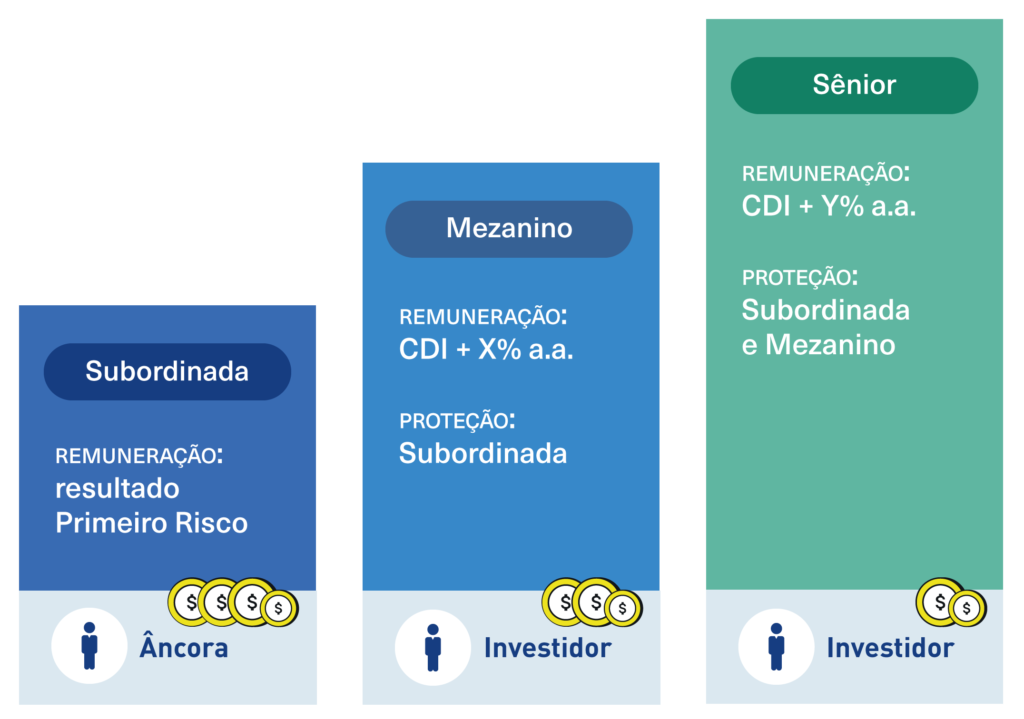

Quais são as cotas do Fundo de Investimento em Direitos Creditórios?

Enfim, chegamos a um dos tópicos mais importantes deste artigo. Como você observou anteriormente, nós citamos muitas vezes a questão das cotas dentro do FIDC.

E, não poderia ser diferente, afinal, o Fundo de Investimento em Direitos Creditórios trabalha com a emissão de cotas, que compõem o seu patrimônio líquido.

Até por conta disso, as variações nos tipos de cotas existentes, também se tornam uma marca característica neste fundo de investimento.

Em suma, as cotas do FIDC são divididas em três categorias: cota sênior, cota mezanino e cota subordinada ordinária.

Abaixo, te mostramos melhor quais são as particularidades de cada uma delas. Veja:

Cota Sênior

Primeiramente, vale ressaltar, que cada uma das cotas possui um grau de exposição distinto, que varia conforme a posição ocupada na estrutura do fundo.

Neste sentido, a cota sênior ocupa a primeira posição nessa estrutura. Isso significa que ela tem a prioridade no recebimento da amortização e juros. Além disso, ela também tem uma remuneração prefixada.

Na prática, isso quer dizer, que a cota sênior garante um rendimento fixo aos seus cotistas, desde que não ocorra nenhuma inadimplência.

Até por conta disso, essa cota costuma ser mais buscada por investidores que têm perfil mais conservador, e que buscam ganhos previsíveis.

Cota Mezanino

Se a cota sênior ocupa o topo da estrutura, podemos dizer que a cota mezanino está na posição intermediária dentro do Fundo de Investimento em Direitos Creditórios.

Isso significa, que os investidores desta cota, recebem seus rendimentos após os cotistas sênior. Todavia, eles têm prioridade sobre a cota subordinada ordinária.

Ademais, é importante pontuar, que cada FIDC ficará encarregado por definir suas regras e condições para negociação.

Essa determinação vale tanto para os fundos abertos, quanto para os fechados.

Cota Subordinada Ordinária

Por fim, a cota subordinada ordinária compõe a última posição na estrutura do Fundo de Investimento em Direitos Creditórios.

Em outras palavras, significa que esses cotistas têm maior risco de sofrer com inadimplências. Por outro lado, ela possibilita as maiores possibilidades de ganhos, pelo fato da sua taxa não ser prefixada.

Desse modo, se os resultados financeiros conseguirem superar as projeções de lucro, esses cotistas vão receber os maiores valores.

Justamente por conta dessa característica, a cota subordinada ordinária é a mais utilizada por quem busca estruturar uma operação de crédito com capital próprio.

É fácil de entender o motivo para isso, afinal, se o valor do patrimônio líquido do FIDC aumentar, também haverá superávit no valor das cotas, permitindo que ocorra ganho de capital.

Qual é a tributação FIDC?

O Fundo de Investimento em Direitos Creditórios é uma operação um tanto quanto complexa, pois esse veículo de securitização é composto por muitas nuances e características singulares.

Uma dessas particularidades diz respeito à tributação FIDC, uma questão que também merece atenção de quem deseja criar ou investir neste fundo de investimento.

Sobre este tema, vale um adendo: os próprios FIDCs não pagam impostos diretos sobre os rendimentos que geram.

Contudo, isso não significa que não há tributação nenhuma.

Pelo contrário, ela acontece no momento em que os rendimentos são distribuídos aos investidores, ou, então, quando as cotas são resgatadas ou amortizadas.

Além disso, como o Fundo de Investimento em Direitos Creditórios também é uma forma de antecipar recebíveis, as empresas que o utilizam, também conseguem melhorar seu fluxo de caixa.

Neste sentido, vale ressaltar, que o FIDC não tem tributação. Ela se aplica apenas aos investidores no resgate das cotas sobre o rendimento do investimento, conforme a tabela do IRPF.

Ademais, é importante salientar, que os rendimentos são tributados como aplicações de renda fixa.

Isso quer dizer, que a fonte retém o Imposto de Renda (IR), que sofre variação de acordo com o prazo de aplicação dos recursos no FIDC.

Desse modo, as alíquotas variam segundo o prazo de investimento aportado, conforme indica a tabela abaixo:

Além do mais, o Fundo de Investimento em Direitos Creditórios, também tem uma taxa de administração, para arcar com as despesas necessárias para a operação do fundo.

Essas despesas podem incluir itens como, taxas de performance, e um percentual sobre os valores que, eventualmente, excedam o benchmark do aporte realizado na abertura do fundo.

Vantagens e desvantagens de utilizar um Fundo de Investimento em Direitos Creditórios

Se você busca investir, ou montar uma estrutura de veículo de securitização para financiar o seu ecossistema, é necessário considerar algumas questões.

Afinal, o mercado financeiro, e as operações de crédito, são repletas de complexidades, que merecem a sua atenção. Com o FIDC, não é diferente.

Apesar do Fundo de Investimento em Direitos Creditórios ser uma excelente alternativa para empresas que desejam antecipar seus recebíveis, ou investir embancarização empresarial, o fundo tem suas vantagens e desvantagens, assim como ocorre com outras operações de crédito.

A seguir, citamos os prós e contras do FIDC. Observe:

Vantagens

Mais consolidado e reconhecido no mercado financeiro

Sem dúvidas, a principal vantagem do Fundo de Investimento em Direitos Creditórios, é a sua solidez e ampla aceitação no mercado financeiro.

O fato de ser mais consolidado e reconhecido no mercado financeiro, torna esse fundo de investimento uma escolha habitual, seja para investidores, ou empresas.

Isso se deve, em grande parte, à presença de diversas instituições responsáveis, o que intensifica a fiscalização e o monitoramento das operações.

Desse modo, quem opta por securitizar seus ativos nesta estrutura de negócio, tem menos riscos de exposição ao crédito.

Na prática, esse processo é simples de entender: ao vender seus direitos creditórios ao fundo de investimento, a empresa também transfere o risco de inadimplência para os investidores do FIDC.

Assim, a empresa consegue proteger ainda mais seus interesses, se precavendo contra calotes, atrasos nos pagamentos, entre outros problemas comuns que ocorrem em operações de crédito tradicionais.

Diminuição do risco financeiro

Outra característica positiva do Fundo de Investimento em Direitos Creditórios, é a redução dos riscos de inadimplência, já mencionada anteriormente.

Apesar de muitas empresas estarem decididas em investir na bancarização do seu ecossistema, ainda assim, a inadimplência dos clientes, segue sendo uma das principais preocupações.

Todavia, como neste modelo de negócio, o risco dos recebíveis é transferido total ou parcialmente para o FIDC, é possível reduzir a exposição financeira da empresa que cedeu os direitos creditórios.

Assim, ao diminuir o risco financeiro, a empresa consegue preservar a sua estabilidade, e, consequentemente, a saúde das finanças.

Maior facilidade para obter recursos no mercado de capitais

Por fim, outra vantagem importante que o Fundo de Investimento em Direitos Creditórios oferece, é a possibilidade da empresa cedente aumentar e diversificar sua rentabilidade e demais fontes de financiamento.

Ao invés de recorrer exclusivamente a empréstimos junto a bancos tradicionais, o FIDC permite que a empresa consiga acessar o mercado de capitais.

Assim, fica mais viável captar recursos junto com os eventuais investidores, que estejam interessados em comprar as cotas.

Vale ressaltar, que essa é uma estratégia vantajosa, especialmente em cenários nos quais o crédito bancário esteja mais limitado.

Além disso, essa estratégia também é importante para ajudar empresas que buscam diminuir sua dependência de um único provedor de recursos financeiros.

Desvantagens

Alto custo regulatório

Todavia, apesar de oferecer essas e outras vantagens às empresas que buscam desenvolver seu braço financeiro, o Fundo de Investimento em Direitos Creditórios, também tem algumas desvantagens.

A principal delas, é o alto custo regulatório e operacional.

A criação e a manutenção de uma estrutura de FIDC, envolve algumas despesas significativas, incluindo taxas de administração, custos com auditorias, e demais serviços de gestão associados.

Desse modo, caso a empresa não disponha de capital de giro suficiente para sustentar essa estrutura do fundo, ela poderá arcar com problemas financeiros no seu fluxo de caixa.

Exposição restrita para pequenas empresas

Entretanto, as desvantagens do Fundo de Investimento em Direitos Creditórios não se resumem apenas aos elevados custos financeiros.

Esse modelo de negócio também tem uma exposição restrita para pequenas empresas.

Isso ocorre, pois nem todos os recebíveis podem ser elegíveis para compor o FIDC. Neste sentido, créditos considerados de alto risco, ou com baixa liquidez, habitualmente podem ser descartados.

Desse modo, essa exposição restrita para pequenas empresas, acaba sendo um problema para as instituições que não possuem uma estrutura financeira robusta o suficiente para lidar com essa restrição.

Esses fatores podem ser percalços para essas empresas em questão, pois elas podem colocar em risco a estabilidade das suas operações de crédito.

Dependência de agentes externos

Por fim, outra desvantagem do Fundo de Investimento em Direitos Creditórios, é a sua dependência de agentes externos.

Embora essa estrutura permita que as empresas consigam captar recursos financeiros de maneira mais acessível no mercado de capitais, ela deixa essas organizações mais dependentes.

Em outras palavras, as empresas acabam se tornando reféns das normas e prazos determinados peloadministrador fiduciário do FIDC, o que pode reduzir a sua autonomia operacional.

Além desses fatores, e da alta complexidade regulatória, o Fundo de Investimento em Direitos Creditórios, pode demandar grandes esforços pelo lado da empresa, para garantir que a operação esteja em consonância com as regras estabelecidas.

Assim, se você busca financiar operações de crédito dentro do seu ecossistema, utilizar essa estrutura, talvez não seja a melhor opção para o seu negócio.

O FIDC é a melhor opção para o meu varejo?

Embora o fenômeno da bancarização esteja alcançando empresas dos mais diferentes portes e segmentos, ele vem se consolidando cada vez mais entre os varejistas.

Neste sentido, ainda existe o senso comum entre os players do varejo, de que é necessário montar um Fundo de Investimento em Direitos Creditórios para construir uma operação realmente escalável e atrativa aos investidores.

Entretanto, se analisarmos essa questão de forma fria, essa estrutura talvez não seja a alternativa mais viável.

Como vimos no tópico anterior, o FIDC traz consigo um maior reconhecimento no mercado financeiro. Contudo, ele também envolve altos custos burocráticos e regulatórios.

Para que esse fundo de investimento possa rodar, é necessário que ele possua as licenças determinadas pela Comissão de Valores Mobiliários (CVM).

Esse órgão é responsável por regulamentar as transações que envolvemvalores mobiliários.

Porém, para que a estrutura atenda aos requisitos da CVM, é necessário investir custos significativos, como taxas de administração, encargos com auditorias e outras gestões envolvidas.

Ademais, o Fundo de Investimento em Direitos Creditórios, também é mais complexo e menos ágil de operar, justamente pelas normas específicas que regulam essa estrutura.

Logo, toda essa complexidade legal e regulatória pode ser um problema, ainda mais se o seu negócio é do ramo do varejo.

Afinal, você já precisa lidar com muitos outros detalhes, como mercadorias, comunicação de promoções, equipe de colaboradores, entre outras questões.

Ter que utilizar esforços para manter o fundo de investimento de acordo com as regulamentações vigentes, só aumentaria ainda mais as suas preocupações.

Desse modo, se o seu intuito é utilizar a bancarização na sua operação de crédito com capital próprio, existe um outro veículo de securitização que pode ser mais interessante.

Conheça a GTS Securitizadora!

ASecuritizadora é uma estrutura criada para realizar a securitização de ativos, convertendo títulos de crédito em títulos negociáveis no mercado de capitais.

Esse veículo de securitização torna possível a antecipação de recebíveis ao titular dos direitos creditórios. Além disso, ele também ajuda na captação de recursos com investidores.

Além do mais, a Securitizadora também permite que novas operações de crédito sejam realizadas com recorrência dentro do ecossistema da empresa.

Em relação ao Fundo de Investimento em Direitos Creditórios, a Securitizadora possui dois benefícios significativos:

Estruturação mais rápida;

Menores custos de abertura e manutenção.

Esses e outros motivos tem levado grandes players do Mercado, como a Magalu, a optar por investir nessa estrutura, que vale ressaltar, tem a mesma segurança jurídica de um FIDC.

Por isso, se você ficou interessado neste modelo proposto pelaCompanhia Securitizadora, nós te convidamos a conhecer aGTS Securitizadora, a vertical daGIRO.TECH encarregada em ajudar as empresas que buscam constituir sua própria infraestrutura financeira.

Outro ponto importante, é que a GTS Securitizadora possui todas as licenças exigidas pela CVM, o que a torna capacitada para emitir valores mobiliários conforme as diretrizes estabelecidas pelo mercado de capitais.

Todo esse aparato jurídico ajuda a gerar muito mais eficiência tributária no balanço do varejo, que além de pagar menos impostos, também consegue lucrar com as receitas oriundas dos juros das operações de crédito.

Um exemplo é a operação de cartão private label. Quando securitizada, ela ajuda a reduzir a incidência de impostos, que cai de 42% para 15%, apenas no resgate:

Desse modo, ao assumir o total controle das suas operações de crédito, os parceiros da GIRO.TECH podem continuar focados apenas em seu core business, enquanto destravam novas fontes de receitas e melhoram seu fluxo de caixa.

Conclusão

Por fim, ao concluir a leitura deste artigo, você conseguiu aprender tudo o que sempre quis saber sobre o Fundo de Investimento em Direitos Creditórios.

Popular modalidade de investimento de renda fixa, o FIDC também é uma alternativa para empresas que buscam securitizar seus ativos e negociá-los com o mercado de capitais.

Embora proporcione muitas vantagens, e seja uma estrutura mais conhecida do que a Securitizadora, o FIDC possui algumas particularidades específicas, que merecem atenção.

Portanto, antes de optar por estruturar esse fundo de investimento, não deixe de pontuar os seus prós e contras, pois isso faz total diferença no sucesso da operação.

Por outro lado, se após ler este conteúdo, você ainda está em dúvida em qual estrutura é a mais adequada ao seu negócio, a GIRO.TECH pode te ajudar a resolver esse impasse definitivamente. Quer saber como?

Então, entre emcontato ou clique no banner abaixo, marque uma reunião com nossos especialistas, conheça a tecnologia para crédito que simplesmente funciona, e descubra como nós podemos transformar seu crédito em resultado!