Como fazer sua operação de crédito com capital próprio?

Descubra tudo o que a sua empresa precisa saber para estruturar uma operação de crédito com capital próprio!

26/09/2024

Nossas Soluções

Bancarização

Utilize nossa licença bancária como serviço para formalizar contratos de crédito com seus clientes. Tecnologia e transparência na emissão de CCB

Securitização

A GTS Securitizadora, pode criar estruturas exclusivas para sua empresa realizar a emissões e criar sua própria estrutura de securitização.

Descubra tudo o que a sua empresa precisa saber para estruturar uma operação de crédito com capital próprio!

26/09/2024

É comum empresas pensarem em iniciar uma operação de crédito com capital próprio, como um crediário no varejo por exemplo, mas não entenderem as diferenças de se fazer esse tipo de operação no caixa da empresa ou em um veículo de securitização.

Em muitas ocasiões, a estrutura de securitização é julgada dispensável, ou até mesmo, muito custosa. Pensar desta forma é dar vida à aquele famoso ditado: “barato que sai caro”.

As operações de crédito que não utilizam um veículo de securitização carregam uma alta carga tributária, geralmente um dos maiores custos da operação.

Contudo, a estruturação de veículos de securitização tem se mostrado uma ferramenta eficaz para empresas que desejam otimizar suas operações de crédito, especialmente em relação aos aspectos tributários.

Neste artigo, exploraremos as diferenças tributárias entre a realização de uma operação de crédito com capital próprio no caixa da empresa e a utilização de uma companhia securitizadora de créditos.

Para embasar nossa análise, vamos considerar a estrutura regulatória vigente e empresas de lucro real. Sendo assim, te convidamos a acompanhar a leitura conosco até o fim!

Primeiramente, antes de entendermos melhor como o veículo de securitização pode ajudar na estruturação dessa modalidade, é importante que você conheça o conceito de uma operação de crédito bancário.

De modo geral, ela é um termo utilizado para fazer referência a empréstimos ou financiamentos oferecidos por uma instituição financeira, credor ou organização, aos seus clientes e consumidores.

Basicamente, ela é uma transação realizada entre o credor e o tomador, que se compromete a pagar o montante emprestado posteriormente, muitas vezes, com encargos, juros adicionais e outras condições previamente estabelecidas no contrato entre as partes.

Isso pode ocorrer por meio da Cédula de Crédito Bancário (CCB), um título de crédito que representa o reconhecimento da existência de uma dívida entre uma pessoa, seja ela física ou jurídica, com uma instituição financeira.

Porém, vale frisar que essa quantia precisa ser devolvida pelo consumidor dentro de um prazo estabelecido.

Na maioria das vezes, a instituição credora aplica algumas taxas e juros sobre o valor conforme o tipo de crédito tomado, bem como outras regras pré-estabelecidas.

Trazendo para a realidade do Brasil, alguns dos principais tipos de operação de crédito existentes são:

Agora que você já entendeu um pouco melhor o que é uma operação de crédito, também é importante entender como ela funciona na prática.

Primeiramente, é importante pontuar que, no Brasil, o Ministério da Fazenda é o órgão responsável por verificar e fiscalizar o cumprimento dos limites e condições referentes a esse tipo de transação.

Isso significa que somente o órgão pode autorizar esse tipo de operação envolvendo crédito. O prazo de validade para que o Ministério da Fazenda avalie e analise os limites e condições é de, no mínimo 90 dias, e no máximo, 270 dias.

Ademais, também fica a cargo do próprio Ministério da Fazenda, realizar o registro eletrônico centralizado e atualizado das respectivas dívidas públicas internas e externas, a fim de garantir o acesso público às informações sobre a operação de crédito.

Além disso, essas informações devem incluir dados sobre encargos e condições da contratação, assim como os saldos atualizados e limites relacionados às dívidas consolidada e mobiliária, operações de crédito e concessão das garantias.

Para garantir a segurança jurídica e o adequado funcionamento das operações de crédito e securitização, o Brasil conta com um conjunto de normas e regulamentações específicas. São elas:

A securitização de créditos apresenta benefícios tributários significativos em comparação com a realização de uma operação de crédito com capital próprio dentro do balanço da empresa.

Além dos benefícios apresentados aqui, a estrutura de securitização é uma poderosa ferramenta para captação de recursos e alavancagem financeira.

O embasamento regulatório existente fornece a segurança necessária para a realização dessas operações no Brasil, permitindo que empresas se beneficiem dos incentivos proporcionados pela securitização de créditos.

Se você tem uma empresa, independentemente de qual seja o modelo de negócio ou a área de atuação, sabe que os recursos financeiros são indispensáveis para que a operação se mantenha em pleno funcionamento.

Neste sentido, uma das possibilidades de se realizar uma operação de crédito, é por meio do capital próprio.

Nele, o investimento é feito pelos sócios da empresa, que utilizam seus próprios recursos, ativos ou bens, para fazer o negócio rodar.

Esta modalidade de capital integra o Patrimônio Líquido da organização, e pode ser decorrente do próprio empresário, de acionistas ou até mesmo, do lucro da empresa.

Em relação à operação de crédito com capital próprio, existem dois tipos principais:

Abaixo, explicamos melhor as diferenças entre esses dois modelos. Confira:

Este modelo inclui empresas que utilizam seus próprios recursos financeiros para conceder financiamentos, mantendo toda a formalização e contas a receber no balanço da empresa.

Nesse cenário a empresa acrescenta ao valor da venda o custo de juros da operação.

Isso significa que os juros são cobrados na nota fiscal como valor do produto e submetidos ao mesmo enquadramento tributário da empresa.

Desse modo, alguns aspectos tributários relevantes podem ser destacados, como:

Nessa modalidade, a empresa terá que contabilizar o custo financeiro (juros) como receita sujeita à tributação pelo IRPJ e CSLL, de acordo com as alíquotas e regime de apuração aplicáveis.

A receita financeira proveniente da operação de crédito será considerada na base de cálculo do Programa de Integração Social (PIS) e da Contribuição para o Financiamento da Seguridade Social (COFINS), sujeita às respectivas alíquotas aplicáveis.

A securitização de créditos consiste na transferência de ativos financeiros, como créditos a receber, para uma securitizadora.

Nessa modalidade, destacam-se os seguintes aspectos tributários e benefícios fiscais:

Contando com a estrutura de securitização, a empresa continua vendendo os produtos sem embutir o custo de juros, pois isso será realizado na operação de securitização.

Assim, toda receita de juros não entra na nota fiscal e não tem incidência de tributação no regime da empresa.

Imposto de Renda e Contribuição Social: Na companhia securitizadora, todo resultado da operação é atribuído aos títulos dos investidores.

Dessa forma, a operação nunca registra lucro nem prejuízo, assim não possui incidência de IRPJ e CSLL.

PIS e COFINS: A Securitizadora pode tirar da sua base de cálculo para PIS e COFINS todo o resultado direcionado aos investidores.

Desse modo, como todo o resultado é direcionado aos títulos, a incidência desses impostos tende a ser nula ou mínima.

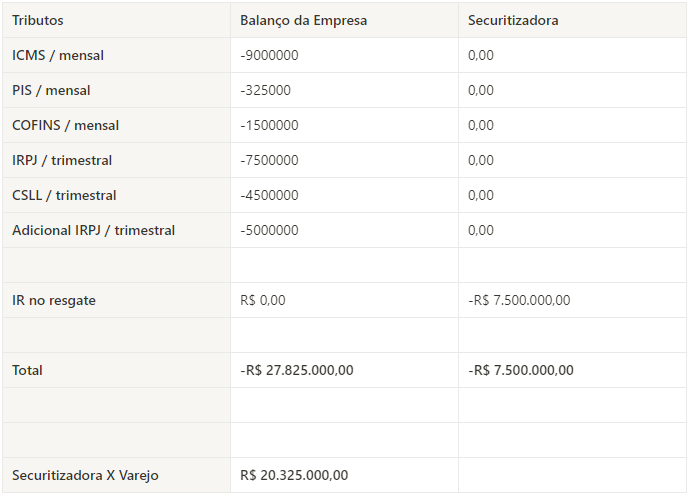

Em um exemplo simples, vamos comparar uma operação de crédito no balanço da empresa e com a securitização. Utilizaremos o seguinte cenário:

Uma varejista, enquadrada no lucro real, que tem anualmente um volume de vendas de R$150.000.000 no crediário, e que essa receita representa proporcionalmente:

Valor de venda do produto: R$100.000.000

Juros: R$50.000.000

Comparando abaixo o resultado para uma empresa que realiza a receita no próprio balanço e na operação de securitização, temos o seguinte cenário:

Desse modo, ao reduzir a incidência dos impostos contidos na operação de crédito, a empresa consegue aumentar suas receitas de juros.

Assim, ao proporcionar um maior ganho para o acionista, também é possível ter maior flexibilidade para aplicar taxas diferenciadas com clientes, o que é importante para alavancar sua estrutura.

Conforme você viu ao longo da leitura, a operação de crédito é uma ótima solução para ampliar e diversificar as fontes de receita e o capital de giro de uma empresa.

Portanto, se você se interessou nesta modalidade e deseja investir nela com o seu capital próprio, as dicas abaixo podem ser muito úteis:

Ter um entendimento prévio sobre quem são seus clientes oferece uma vantagem competitiva em relação às outras instituições.

Desse modo, o conhecimento que você já possui sobre seus tomadores fornece dados exclusivos para sua operação de crédito, o que é extremamente valioso na análise de risco.

Quando você opta por utilizar seu próprio capital, é possível controlar totalmente as condições da operação, como prazos, taxas e outros termos que definir, sem depender de instituições financeiras tradicionais ou investidores externos

Você também deve entender melhor como aproveitar a diversificação das receitas dentro do seu ecossistema de negócio.

Para isso, é recomendável que você mapeie todas as oportunidades disponíveis, além de voltar com recorrência a esse tema.

Por fim, uma outra dica importante para você fazer sua operação de crédito com capital próprio, é contar com o auxílio de uma fintech.

Desse modo, ao invés de realizar todo o processo burocrático de obtenção de licenças, considere trabalhar com startups ou fintechs para iniciar suas operações de crédito, assim como a GIRO.TECH.

Assim, você terá muito mais agilidade no processo, e conforme sua operação crescer, a sua empresa poderá, eventualmente, migrar para uma licença própria, sem grandes complicações.

Por fim, quando falamos de operação de crédito, não podemos deixar de citar as possibilidades que o comércio varejista tem à disposição para realizar essa transação.

Neste sentido, existem dois principais mecanismos muito conhecidos. São eles: Crédito Direto ao Consumidor (CDC) e Crédito Pessoal.

Abaixo, explicamos melhor quais as principais características dessas operações:

O CDC é a operação de crédito mais comum. Ela é um tipo de financiamento, que tem como principal objetivo desburocratizar e tornar mais fácil o processo de compra.

Além do comércio varejista, ele também pode ser oferecido por bancos e instituições financeiras, que acabam facilitando o acesso ao crédito por parte dos consumidores.

O CDC é um tipo de financiamento que faz parte do cotidiano da maioria dos clientes, mesmo que, eventualmente, eles não saibam que estão contratando.

Isso acontece, porque o acesso aos valores ocorre de forma simplificada, como uma espécie de crédito pré-aprovado.

Outra particularidade do CDC é que os valores precisam estar dentro do limite pré-aprovado pelo credor. Logo, fica a cargo da própria empresa a avaliação de acordo com o cliente.

Desse modo, as taxas de juros variam conforme a situação do CPF do consumidor e do relacionamento da empresa com o cliente, entre outros fatores estabelecidos pela própria empresa.

Justamente por ser uma operação de crédito menos burocrática, o CDC traz diversas vantagens ao comércio varejista.

Essa modalidade ajuda a estimular e simplificar o crédito, o que é importante para aumentar o faturamento.

Na prática, é fácil de entender como isso ocorre. Pense em uma loja que deseja oferecer crediário aos seus consumidores. Ao realizar essa operação, ela pode se beneficiar tanto direta quanto indiretamente.

Nesta situação, o varejo consegue lucrar com o financiamento e fortalecer o seu faturamento com a venda, pois, além de comercializar sua mercadoria, a empresa também recebe um montante adicional relativo aos juros.

Além disso, o CDC também ajuda na alavancagem das vendas, pois a operação de crédito permite que clientes que não têm dinheiro suficiente para efetuar a compra, possam recorrer a uma solução descomplicada.

Essa operacionalização é fundamental para reter e fidelizar os clientes em consumidores fiéis, para que eles sigam comprando no estabelecimento futuramente.

O crédito pessoal também é uma modalidade de operação de crédito muito utilizada pelo comércio varejista.

Uma pessoa física solicita uma quantia a uma instituição financeira, que analisa o crédito para, posteriormente, decidir se emprestará ou não o montante ao solicitante.

O cliente não precisa informar qual a finalidade do dinheiro emprestado. É necessário apenas negociar com a instituição as condições do contrato, assim como as taxas de juros e números de parcelas.

Todavia, é válido ressaltar que as condições do crédito pessoal, também variam de acordo com as políticas da empresa. Apesar disso, na maioria das vezes, liberam o crédito pessoal rapidamente.

Devido à facilidade na contratação, o crédito pessoal também se mostra como uma ótima opção para o comércio varejista potencializar suas vendas.

Atualmente, vem sendo cada vez mais comum as grandes redes de varejo ampliarem suas receitas por meio do crédito pessoal, concedido aos consumidores que têm o cartão private label.

Como a maioria dos bancos tradicionais colocam restrições nas operações de crédito, o comércio varejista pode se aproveitar desta brecha para ampliar suas fontes de receita.

Apesar do crédito pessoal possuir um alto risco de inadimplência, isso acaba sendo minimizado pelas altas taxas de juros, pois o valor perdido com clientes que não pagarem o empréstimo é compensado pelos consumidores que pagarem.

Além disso, o crédito pessoal é uma ótima alternativa para o varejo atingir um consumidor que, na maioria das vezes, não utiliza a bancarização.

Assim como ocorre com o CDC, essa operação de crédito também ajuda a fidelizar os clientes, pois o crédito pessoal pode ser concedido a qualquer pessoa maior de 18 anos. Isso é importante para impulsionar as vendas e diversificar as receitas.

Por fim, ao concluir a leitura deste artigo, você conseguiu compreender melhor tudo que envolve uma operação de crédito, bem como qual a melhor forma de realizá-la com capital próprio.

Neste sentido, estruturar e utilizar um veículo de securitização é a melhor alternativa para as empresas que buscam otimizar suas operações de concessão de crédito, por meio da bancarização.

Além disso, se você deseja impulsionar suas operações de crédito, a GIRO.TECH pode te ajudar nesta missão!

A GTS Securitizadora pode criar estruturas exclusivas para sua empresa realizar emissões e criar a sua estrutura própria de securitização.

Utilize nossa unidade regulada pela CVM e tenha toda a tecnologia da GIRO.TECH para criar seu braço financeiro e conectar com seu negócio via APIs e plataforma!

Entre em contato com nossos especialistas, agende uma reunião e descubra como nossa solução é a ideal para bancarizar e potencializar os lucros do seu negócio!

Na Mídia