5 dicas para tornar mais eficiente sua análise de crédito!

Se a sua empresa deseja investir em bancarização, saber como realizar uma análise de crédito eficiente, é crucial. Saiba como melhorar esse processo!

23/12/2024

Nossas Soluções

Bancarização

Utilize nossa licença bancária como serviço para formalizar contratos de crédito com seus clientes. Tecnologia e transparência na emissão de CCB

Securitização

A GTS Securitizadora, pode criar estruturas exclusivas para sua empresa realizar a emissões e criar sua própria estrutura de securitização.

Se a sua empresa deseja investir em bancarização, saber como realizar uma análise de crédito eficiente, é crucial. Saiba como melhorar esse processo!

23/12/2024

Se você está buscando estruturar uma operação de crédito em seu negócio, a análise de crédito é um componente crucial, e que deve compor a sua estratégia.

Ela é uma ferramenta fundamental para pessoas físicas ou jurídicas concederem ou solicitarem empréstimos, financiamentos, entre diversas outras linhas de crédito que fazem parte do mercado de crédito.

Esse processo é indispensável para garantir segurança e transparência nas transações, diminuindo as chances de quem emprestou o dinheiro, vir a sofrer com eventuais inadimplências.

Se considerarmos o contexto atual no qual o Brasil está inserido, isso faz toda a diferença. Um levantamento realizado pela Confederação Nacional de Dirigentes Lojistas (CNDL) e pelo Serviço de Proteção ao Crédito (SPC Brasil), indica que até novembro de 2024, 68,62 milhões de consumidores estavam inadimplentes.

Esse percentual representa 41,51% da população adulta do país, e indica um crescimento de 1,48% em comparação ao mesmo período de 2023.

Entre todos os problemas que esse panorama pode acarretar, um dos principais, sem dúvidas, é a dificuldade para as empresas que buscam participar do fenômeno da bancarização.

Afinal, como é possível fugir da inadimplência e oferecer um produto de crédito eficiente e seguro à sua base de clientes?

A resposta para isso está na análise de crédito, que se bem feita, pode trazer diversos benefícios ao seu negócio.

Portanto, se você quer descobrir como tornar esse processo mais ágil e inteligente, siga a leitura deste artigo, e confira algumas dicas práticas, que vão ajudar a elevar a excelência das suas operações de crédito!

Primeiramente, antes de explicarmos quais são as melhores práticas para realizar este processo, é sempre importante que você conheça o que é a análise de crédito.

Em suma, ela é o processo de avaliação da capacidade real que uma pessoa, empresa ou entidade, tem de arcar com compromissos financeiros, como financiamentos, empréstimos, entre outras linhas de crédito.

Neste sentido, o intuito principal desse processo, é avaliar o histórico financeiro de quem busca tomar crédito, e estabelecer o risco de inadimplência.

Assim, com base nessas informações, o credor pode tomar a decisão se aceita ou não, conceder crédito ao cliente.

Além disso, também é possível definir outras questões importantes, como limites, taxas de juros e prazos para o pagamento das parcelas.

Logo, se esse procedimento for realizado corretamente, o cedente consegue mitigar as chances de ocorrerem inadimplências, possibilitando que o crédito seja destinado apenas para os clientes certos,

Esse processo ajuda a tornar muito mais segura a operação de crédito, proporcionando maior estabilidade financeira para quem realizou o empréstimo, o que é importante para garantir a fluidez no fluxo de caixa.

Agora que você já entendeu o que é a análise de crédito, fica mais tranquilo entender como esse processo funciona na prática.

Antes de mais nada, é importante ressaltar que esse processo pode ser realizado tanto por pessoas físicas, quanto jurídicas.

Neste sentido, embora tenham algumas semelhanças, o processo funciona de forma distinta com cada um desses agentes.

Abaixo, explicamos melhor como isso se aplica nos dois casos:

O processo de análise de crédito para pessoas físicas, ocorre em qualquer operação realizada no mercado financeiro.

Isso significa que ela deve ser realizada em aberturas de contas bancárias, empréstimos, parcelamento de compra via crediário próprio, entre outras.

Neste cenário, o foco da análise é avaliar o histórico financeiro de quem busca um financiamento. Para tanto, o processo consiste em algumas etapas.

Tudo começa pela coleta dos dados pessoais do cliente, como nome, CPF, endereço e informações da conta bancária, além dos comprovantes de residência e renda.

Depois, o cedente do crédito realiza uma consulta ao score de crédito do solicitante. Esse procedimento é necessário para garantir que a pessoa que fez a solicitação, possui um bom comportamento “na praça”, sem nenhuma dívida.

Na sequência, o credor faz uma análise na renda e na real capacidade que o solicitante tem em arcar com os pagamentos.

Neste caso, alguns itens são analisados, como o percentual da renda que será comprometida com outras dívidas, além de projeções de gastos fixos e variáveis.

Assim, é possível mitigar os riscos de inadimplências, pois o cedente saberá se o solicitante é realmente capaz de fazer uma nova dívida.

Ademais, a análise de crédito para pessoa física também pode exigir eventuais garantias, especialmente se o empréstimo for destinado para compra de veículos ou imóveis.

Por outro lado, a análise de crédito para à pessoa jurídica, envolve outros itens mais complexos, que dizem respeito a saúde financeira e ao fluxo de caixa da empresa.

Essa análise também tem início na coleta de dados da empresa, como nome, CNPJ, segmento de atividade, hierarquia societária e outras informações relevantes dos representantes legais.

Depois, são consultados o histórico financeiro e o score de crédito da empresa, bem como eventuais restrições, dívidas ou ações judiciais que ela possa ter.

Na sequência, os documentos e informações contábeis da empresa também são avaliados. Assim, é possível analisar indicadores financeiros, como liquidez imediata, endividamento e rentabilidade.

Vale ressaltar, que essa etapa da análise de crédito pode levar em conta a real as projeções do fluxo de caixa da empresa.

Isso é crucial, principalmente para o credor conseguir avaliar se a organização terá dinheiro suficiente para honrar com os prazos e pagamentos.

Além disso, o processo de análise de crédito para pessoa jurídica, também pode considerar fatores externos interligados ao setor de atuação da empresa, bem como garantias de bens e ativos, como imóveis, móveis, automóveis, e até mesmo, recebimentos futuros que a empresa tenha com clientes.

Conforme dissemos anteriormente, a análise de crédito é um procedimento realizado nas operações que envolvem cessão de crédito entre duas partes, para verificar e mitigar as chances de ocorrerem inadimplências.

Logo, isso significa que o processo deve ser realizado em qualquer tipo de operação de crédito, desde as mais simples, até às mais complexas.

Desse modo, a análise é realizada em diversas situações, como:

Quando falamos sobre análise de crédito, é muito comum algumas pessoas pensarem que a importância dela se resume apenas a mitigar os riscos de ocorrerem inadimplências.

Obviamente, esse é o principal intuito do processo. Porém, a importância não para por aí, pois, se bem conduzida, a análise proporciona diversas vantagens aos dois lados da operação.

Abaixo, nós listamos quatro delas. Confira:

A análise de crédito ajuda a empresa a evitar o endividamento. E isso se aplica tanto para o cliente, quanto para à própria organização.

Pelo lado do tomador de crédito, a análise evita o superendividamento, assegurando que o crédito seja compatível com a sua capacidade financeira.

Como consequência, a concessão de crédito de forma responsável, também impede que a empresa cedente venha a sofrer com problemas no seu fluxo de caixa, caso o cliente não consiga pagar as parcelas.

Ainda quando falamos sobre fluxo de caixa, é consenso geral sobre como ele é um importante indicador da saúde financeira de um negócio.

Logo, caso ele seja bem projetado, é possível sinalizar quais são os resultados esperados para os próximos meses, pois ele indica a projeção de valores que a empresa deverá receber nos determinados períodos.

Neste sentido, a análise é crucial para garantir que a previsão seja assertiva, o que é importante para manter a estabilidade no fluxo de caixa.

Ademais, ter as contas estáveis afasta as chances da empresa sofrer com possíveis dificuldades financeiras, que podem culminar em novas dívidas ou, em casos mais extremos, a falência do negócio.

O processo de análise de crédito também é um importante instrumento para que as empresas credoras consigam melhorar sua gestão de riscos.

Por natureza, toda operação de crédito possui alguns riscos associados, que vão muito além da inadimplência.

Neste sentido, a adoção de algumas estratégias, como oferta de produtos alternativos ou personalizados, pode ajudar a mitigar esses riscos.

Além disso, as empresas também podem estruturar um plano que identifique clientes em potencial de risco.

Assim, é possível renegociar prazos e condições de pagamento, para evitar futuras inadimplências.

Por fim, a análise de crédito também possibilita que as empresas reduzam perdas e ajustem as condições, como taxas de juros e prazos, para obter melhores retornos.

Neste sentido, a empresa cedente consegue conceder crédito com juros menores para clientes com um bom histórico financeiro.

Por outro lado, é possível aumentar as taxas de juros para clientes de maior risco.

Assim, além de se proteger pelo risco assumido, a empresa também consegue obter maior rentabilidade na operação.

Se você chegou até aqui na leitura, conseguiu compreender como a análise de crédito é um componente extremamente importante para garantir eficiência nas operações de crédito.

Neste sentido, se você deseja que a sua empresa participe do fenômeno da bancarização empresarial, e atinja os resultados esperados, é crucial saber realizar esse processo da forma correta.

Abaixo, nós listamos 5 dicas práticas, que vão ajudar a tornar sua análise mais eficiente. Confira:

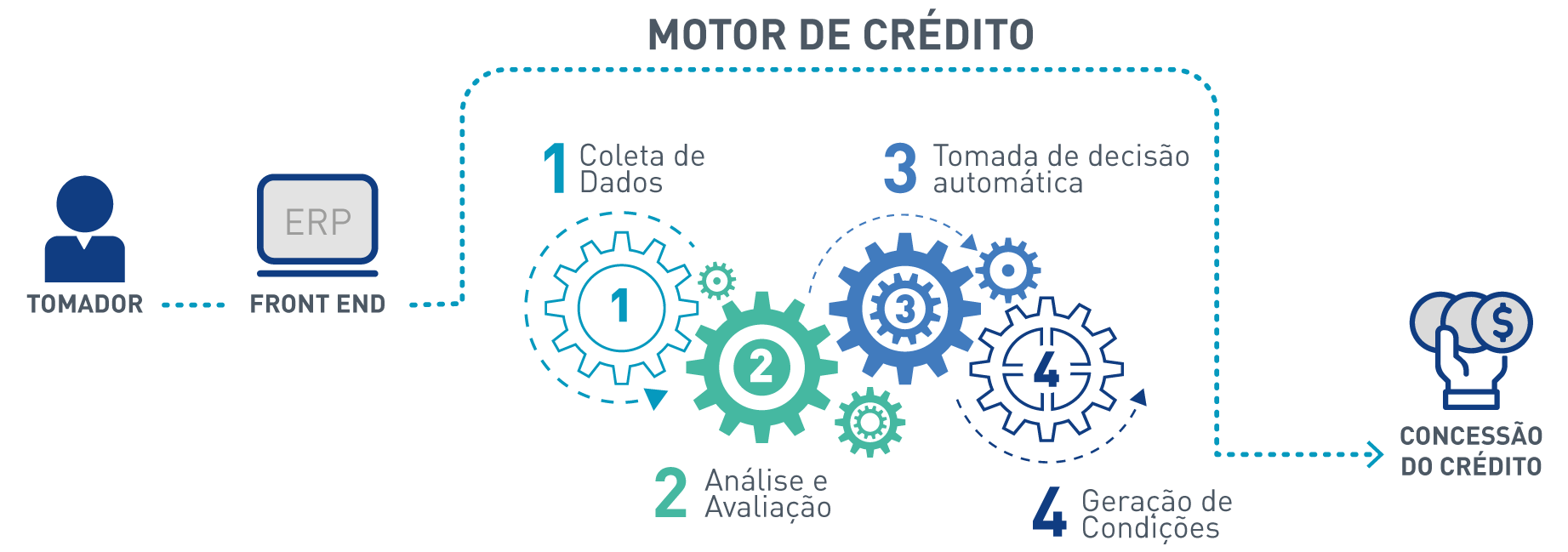

O processo da análise de crédito pode se tornar muito burocrático, caso seja realizado da forma tradicional.

Desse modo, utilizar a tecnologia, é a melhor maneira de tornar esse processo mais ágil e seguro. Para isso, você pode contar com o auxílio de um motor de crédito.

Ele é um sistema que consegue avaliar a real capacidade que um tomador de crédito tem para pagar empréstimos e financiamentos.

O motor de crédito combina diversas informações, como dados financeiros, histórico de crédito, dívidas, renda, entre outros fatores relevantes.

Assim, é possível calcular o score de crédito e determinar todos os riscos associados à uma nova concessão ou financiamento.

Além disso, toda a análise acontece de forma automatizada e em poucos segundos, pois a ferramenta utiliza modelos estatísticos e algoritmos.

Logo, além de tornar a análise de crédito muito mais segura, o motor de crédito também ajuda a mitigar os riscos que compõem as operações de crédito.

Ter uma coleta de dados abrangente também é uma boa prática para tornar mais segura e eficiente a sua análise de crédito.

Neste sentido, é importante integrar fontes de dados diversificadas, que vão além dos bureaus de crédito.

Portanto, não deixe de consultar comprovantes de renda ou faturamento, dados comportamentais e hábitos de consumo, além de dados públicos sobre negativação de crédito.

Ao ter um arsenal robusto de insumos, fica muito mais fácil ter uma visão mais completa do perfil do cliente.

Aqui, porém, vale uma ressalva: se possível, também utilize um CRM exclusivo para a coleta de dados dentro da sua empresa.

Afinal, os dados que você já tem em sua base, devem ser cruzados com os dados oriundos das fontes diversificadas.

Para que uma análise de crédito seja bem sucedida, é importante que não haja nenhuma discriminação.

Isso quer dizer, que a sua empresa deve customizar a análise de acordo com o perfil do cliente.

Logo, utilizar critérios claros e personalizados para diferentes tipos de clientes, evita análises desnecessárias e adapta as condições às necessidades de cada perfil.

Todavia, não basta apenas customizar a análise de crédito. Também é preciso acompanhá-la continuamente.

Portanto, não deixe de ter um monitoramento contínuo de algumas métricas, como tempo médio para aprovações dos créditos, inadimplência de clientes aprovados e taxas de rejeição.

Ao identificar os gargalos no processo, é possível realizar ajustes contínuos, a fim de garantir ainda mais excelência e eficiência na concessão do crédito.

Por fim, mas não menos importante: para que sua análise de crédito ocorra de forma íntegra e transparente, é importante que você conte com o suporte de especialistas. Desse modo, busque parcerias estratégicas com fintechs de crédito.

Essas empresas utilizam tecnologia para ofertar serviços financeiros relacionados a financiamentos e empréstimos.

Graças à tecnologia 100% digital, as fintechs simplificam e agilizam as operações de crédito, pois utilizam análise de dados para avaliar a elegibilidade do tomador de crédito.

Isso oferece uma camada adicional de segurança à empresa que está cedendo o crédito, sendo mais uma forma de mitigação de risco na operação financeira.

Se você já acompanha o nosso blog, está familiarizado com temas que estão em alta no mercado financeiro, como a securitização e a bancarização.

Isso não é uma mera coincidência, especialmente se considerarmos a realidade atual do varejo brasileiro, que têm buscado se bancarizar para oferecer linhas de crédito aos seus clientes.

No entanto, para explorar todo o potencial que essas oportunidades oferecem, é salutar realizar uma análise de crédito eficiente, para assegurar que o varejista não se endivide e nem sofra com inadimplências.

Sendo assim, se você é varejista, e quer estruturar uma operação de crédito própria em seu ecossistema, é importante tomar alguns cuidados ao realizar a análise.

De início, não deixe de coletar os dados dos clientes. Caso ele já esteja ativo na sua carteira, esse processo fica mais fácil.

Porém, se ele for um novo consumidor, não deixe de solicitar informações adicionais, que ajudem a melhorar a tomada de decisão sobre a cessão do crédito.

Essas práticas são necessárias para evitar que seu varejo fique 100% dependente do score de crédito, que embora seja uma ferramenta útil, não deve ser o único critério para concessão de crédito.

Ter uma boa política de crédito também é importante para tornar a análise de crédito mais segura e eficaz.

Esse sistema ajuda na definição de qual será o limite do valor concedido e de qual o nível do risco que a empresa deseja trabalhar.

Por fim, mas não menos importante: não basta apenas ter um CRM exclusivo para a coleta de dados do cliente. Também é preciso ter uma equipe capacitada, que seja capaz de analisar e trabalhar com esses dados.

Portanto, não deixe de treinar e capacitar a equipe de crédito, para que ela seja capaz de identificar sinais de risco e utilizar as ferramentas de forma eficaz, evitando que ocorram decisões erradas.

Assim, ao seguir esses cuidados, você conseguirá mitigar os riscos de inadimplência, manter boas relações com os clientes, e assegurar a sustentabilidade financeira do seu varejo.

Ao longo da leitura, você conseguiu compreender melhor todas as nuances e particularidades que compõem a análise de crédito.

Ela é um componente crucial para todos os varejistas que buscam conceder crédito para financiar o seu ecossistema.

Essa prática é conhecida como Embedded Finance, e permite que empresas que não tem origem no setor financeiro, consigam oferecer Credit as a Service (CaaS) aos seus clientes.

Neste sentido, estar em sinergia com as tendências da bancarização, é uma necessidade do varejo contemporâneo que busca oferecer um diferencial competitivo ao mercado.

Sendo assim, se você deseja tornar o seu varejo um “banco do futuro”, te convidamos a conhecer a GIRO.TECH. Nós fornecemos toda a infraestrutura tecnológica e regulatória para que o seu negócio crie uma operação de crédito “do zero”!

Para tal, você terá o apoio e suporte da GTS Securitizadora, nossa vertical responsável por possibilitar que o seu varejo aproveite todas as vantagens da bancarização empresarial.

Além disso, toda a responsabilidade regulatória fica com a nossa equipe, que tem alta expertise em gestão tributária. Para que o processo de bancarização ocorra, nós contamos com o apoio da Giro SCD, nossa unidade regulada pelo Banco Central (BC).

No processo, nós habilitamos sua empresa como nosso correspondente bancário. Assim, você consegue formalizar contratos de crédito com seus próprios clientes, utilizando APIs.

Desse modo, você não precisa ser preocupar com riscos adicionais.

Pelo contrário, poderá continuar focado apenas no core business do seu negócio, enquanto sua empresa terá uma atividade secundária, capaz de gerar muito mais eficiência e rentabilidade ao seu capital de giro.

Por fim, ao concluir a leitura deste artigo, você conseguiu compreender melhor o que é a análise de crédito, e como esse processo é importante em uma operação de crédito.

Caso seja realizada da forma correta, a análise auxilia tanto as pessoas físicas, quanto as jurídicas que desejam ceder ou tomar crédito.

Além de ajudar a mitigar os riscos envolvidos nas operações de crédito, esse processo também impede que ocorram inadimplências ou outras situações, que coloquem em risco a estabilidade financeira da empresa.

Para isso, essa avaliação considera diversos fatores, como dados do cliente, histórico de pagamentos, renda, score de crédito, entre outras informações.

Ademais, a análise de crédito é crucial para todas as empresas que buscam se bancarizar e oferecer produtos de crédito à sua base de clientes. Portanto, é necessário ter muito cuidado ao realizá-la.

Além disso, caso a sua empresa ainda não faça parte do fenômeno da bancarização, mas você deseja explorar ao máximo o seu potencial estratégico, a GIRO.TECH pode ser a sua parceira ideal!

Nós temos todas as licenças financeiras obrigatórias para operar crédito, e fornecemos muita tecnologia para nos conectarmos ao ambiente dos nossos parceiros.

Portanto, se você quer começar 2025 com o pé direito, e com uma estrutura de crédito sob medida ao seu negócio, não perca mais tempo.

Entre em contato ou clique no banner abaixo, agende uma reunião com nossos especialistas, conheça as nossas soluções de bancarização e securitização, e descubra como podemos ajudar sua empresa a ser um banco do futuro!

Na Mídia