Quais são os tipos de crediário loja e qual a melhor opção?

O seu varejo utiliza o crediário loja? Descubra quais são os tipos e saiba como escolher a melhor alternativa ao seu negócio!

01/11/2024

Nossas Soluções

Bancarização

Utilize nossa licença bancária como serviço para formalizar contratos de crédito com seus clientes. Tecnologia e transparência na emissão de CCB

Securitização

A GTS Securitizadora, pode criar estruturas exclusivas para sua empresa realizar a emissões e criar sua própria estrutura de securitização.

O seu varejo utiliza o crediário loja? Descubra quais são os tipos e saiba como escolher a melhor alternativa ao seu negócio!

01/11/2024

Dentre as diversas operações de crédito existentes, o crediário loja é uma das mais populares utilizadas pelos varejistas, sobretudo para atrair e reter clientes que não costumam utilizar os tradicionais cartões de crédito.

Durante muito tempo, essa operação era o “carro-chefe” dos varejistas, que costumavam fornecer o tradicional carnê como forma de parcelamento nos comércios.

Apesar da tecnologia ter estruturado outras formas de pagamento mais modernas, como o Pix e o Buy Now Pay Later (BNPL), essas operações mais tradicionais seguem sendo protagonistas em muitos locais.

Não à toa, o crediário foi utilizado como método de pagamento por 3 em cada 10 brasileiros, no período entre abril de 2018 e abril de 2019, de acordo com uma pesquisa realizada pelo Serviço de Proteção ao Crédito (SPC Brasil) e pela Confederação Nacional de Dirigentes Lojistas (CNDL).

Alguns fatores explicam essa tendência, pois o principal público do crediário está nas classes D e E, sobretudo, pelo fato dessas pessoas não terem acesso facilitado ao cartão de crédito.

Além disso, esta ferramenta também favorece os pequenos varejistas, permitindo que eles ofereçam aos seus clientes e consumidores mais uma opção de pagamento parcelado.

Assim, ao atingir uma nova parcela de público, os varejistas conseguem diversificar suas fontes de receita, aumentando a margem de lucro em suas operações.

Porém, para que isso seja possível, é fundamental que você conheça quais são os tipos existentes de crediário loja, para garantir a melhor opção à sua empresa.

Para te ajudar a não errar na escolha, nós preparamos este artigo completo, com todas as informações que você precisa saber para estruturar com eficiência esta operação em sua empresa. Siga a leitura até o fim e acompanhe conosco!

Baixe o nosso White Paper de Bancarização

Preencha os campos abaixo e receba no seu e-mail um material gratuito sobre Bancarização!

Primeiramente, antes que você entenda melhor as particularidades que envolvem esta ferramenta, é importante conhecer o que realmente é o crediário loja.

Em suma, ele é um tipo de financiamento oferecido por comércios, lojas, e demais estabelecimentos varejistas, na qual, os consumidores conseguem parcelar a compra de produtos.

Isso é feito dentro do próprio estabelecimento, sem a necessidade de intermediação de uma instituição financeira tradicional.

Assim, o cliente consegue parcelar o valor total da sua compra em diversas vezes, pagando uma quantia menor a cada mês.

Além do mais, se comparado a outros serviços de crédito, as condições como taxas de juros e prazos costumam ser mais acessíveis no crediário loja.

Esses fatores acabam tornando essa modalidade bastante popular, justamente por ela ser menos burocrática e mais acessível às necessidades dos clientes.

Sendo assim, o próprio varejista faz a análise de crédito do consumidor, levando em consideração comportamentos de consumo e pagamento.

Desse modo, o estabelecimento consegue autorizar ou brecar a concessão de crédito ao solicitante.

Logo, o crediário loja traz benefícios aos varejistas, que não precisam destinar juros às instituições financeiras, diferentemente do que ocorre no crediário garantido e no financiado, conforme veremos em itens seguintes.

Agora que você entendeu melhor o que é o crediário loja, fica mais fácil compreender, na prática, como ele funciona.

Basicamente, ele é um empréstimo, concedido para que uma pessoa consiga comprar ou adquirir um serviço ou produto. Assim, ele é destinado para compras parceladas.

O crediário funciona da mesma forma que os tradicionais carnês, modalidade tradicional que os comércios varejistas disponibilizam.

Desse modo, os clientes conseguem comprar vestuário, móveis, eletrodomésticos ou produtos de maior valor, sem precisar pagar tudo em uma única vez.

É muito comum alguns estabelecimentos permitirem que o pagamento via crediário aconteça em muitas parcelas, ao contrário do cartão de crédito, que tem o limite máximo de 12 parcelas.

Neste sentido, caso o cliente parcele uma compra em 18 vezes, ele receberá um carnê com 18 boletos, que deverão ser pagos todos os meses, até a quitação do crédito.

Para conceder o crediário loja, as próprias varejistas realizam uma análise de crédito, para verificar o histórico de pagamentos do cliente solicitante.

Essa análise é feita de forma interna, pois a varejista financia o próprio ecossistema. A aprovação ocorre conforme o perfil do cliente e os resultados da análise de risco.

Caso haja a aprovação, o crédito estará liberado ao cliente, para que ele faça a compra e escolha a quantidade de parcelas que deseja pagar mensalmente.

Posteriormente, é realizado um contrato entre as partes, com o valor das parcelas, o montante total da compra, juros e demais taxas aplicáveis.

Por fim, vale ressaltar que é possível o cliente adiantar as parcelas. Contudo, caso ocorra atraso no pagamento, o cliente deverá pagar multa e juros.

Quando falamos sobre crediário loja, é normal algumas pessoas pensarem que só existe apenas uma forma de pagamento.

Porém, existem três tipos: garantido, financiado e próprio. Cada uma deles tem suas especificidades e particularidades, como veremos abaixo:

No crediário garantido, a varejista conta com o auxílio de uma financeira para realizar a concessão do crédito.

Isso significa que a gestão e análise de risco não são feitas pelo próprio comércio, mas sim, por uma empresa especialista.

Neste caso, é contratada uma administradora para a liberação do crédito ao cliente, e que será a responsável pelo pagamento e eventuais inadimplências.

Por conta disso, no crediário garantido, o varejo fica dependente 100% das regras da administradora, que tem isonomia para negar ou aprovar crédito ou estabelecer o limite que ela julga ser melhor para cada perfil de cliente.

O crediário financiado funciona de forma bastante singular, pois ele envolve a participação de uma instituição financeira.

Nessa modalidade, o comércio varejista utiliza o capital de giro dessa instituição financeira para conceder crédito aos clientes e consumidores.

Desse modo, o tomador de crédito deverá realizar o pagamento das quitações diretamente à instituição financeira, e não para a loja.

Por fim, o crediário próprio é a opção mais comum de crediário loja utilizada pelos comércios varejistas.

Nele, o próprio estabelecimento fica responsável pelo pagamento do cliente e dos riscos que essa operação de crédito envolve.

Nesta modalidade, o lojista utiliza seus próprios recursos para financiar as compras dentro do seu ecossistema.

Por conta disso, essa opção acaba sendo bastante viável para varejistas de pequeno e médio porte, que conseguem fazer por conta própria a gestão das etapas do crediário.

Como o cliente deve retornar todos os meses à loja, para efetuar os pagamentos, caso o cliente eventualmente atrase algum pagamento, os juros e multa virão apenas ao fluxo de caixa da empresa.

Porém, para que essa operação tenha sucesso, é necessário ter uma boa gestão dos riscos envolvidos, para garantir que eventuais inadimplências não prejudiquem a rentabilidade do negócio.

O crediário loja vem sendo disponibilizado por muitos varejistas, que viram nessa operação de crédito, uma possibilidade de aumentar suas receitas e margens de lucro.

Abaixo, listamos alguns cases de sucesso de varejistas clientes da GIRO.TECH que utilizam esta modalidade de crédito. Confira:

A Monjuá é uma rede varejista que tem 58 anos de existência e conta com mais de 70 lojas no Rio Grande do Sul.

A empresa possui o crediário loja desde 1999, e hoje, cerca de 70% das suas vendas tem origem nessa modalidade.

Em 2022, a empresa decidiu bancarizar sua operação, e também deu início à oferta de empréstimo pessoal em suas lojas, em uma operação de baixa complexidade e atrito com seus clientes.

Com sua vasta experiência no crediário loja e rica base de informações sobre clientes, a Monjuá consegue ter uma análise de risco muito assertiva, o que é importante para apoiar a tomada de decisão na hora de financiar o cliente.

A Magalu é uma das maiores redes varejistas do Brasil. Fundada em 1957 na cidade de Franca, interior de São Paulo, ela possui mais de 1.246 lojas em 21 estados do país, além de 21 centros de distribuição.

Desde 2001 a Magalu oferece diferentes produtos de crédito, como empréstimos e consignados.

Neste contexto, o crediário loja sempre foi um dos principais serviços ofertados pela empresa, sendo uma opção acessível para compras de alto valor.

Porém, a facilidade em se obter cartões de crédito, obrigou a Magalu a inovar. Foi aí que surgiu sua operação de CDC Digital, uma versão automatizada do “carnezinho”.

Ele é um financiamento da compra do cliente dentro do SuperApp Magalu. O cliente pré-aprovado para o carnê digital passa a ter a possibilidade de comprar e pagar parcelado pelo carnê no checkout.

Todo o processo acontece de forma fluida, pois o cliente escolhe as parcelas e demais condições dentro do próprio SuperApp Magalu. Pelo fato da empresa já ter conhecimento dos dados comportamentais do cliente, é possível liberar crédito apenas para aqueles que têm perfil mais adequado.

Embora o crediário loja seja uma opção atrativa ao varejo, ainda assim, é preciso tomar alguns cuidados, caso sua empresa deseje começar a disponibilizá-lo.

Abaixo, listamos os principais pontos que você deve levar em consideração:

A análise de crédito é o primeiro item que você precisa se atentar, principalmente se considerarmos que será a sua própria empresa quem financiará essa operação.

Logo, antes de realizar a concessão de crédito, não deixe de fazer uma análise bastante criteriosa do histórico e da situação financeira atual do solicitante.

Além disso, você também pode verificar histórico de pagamentos, consultar órgãos de proteção ao crédito e, até mesmo, avaliar a capacidade de pagamento do cliente.

Ao realizar uma análise de crédito assertiva, é possível mitigar riscos e se preparar para lidar com eventuais situações de inadimplência.

Quando falamos do ambiente do varejo, que é extremamente efêmero e tem uma alta taxa de oferta e demanda, fazer um ajuste contínuo do limite de crédito é crucial para que o crediário loja seja eficaz.

Ter essa gestão eficiente de crédito é importante não apenas para potencializar as vendas, mas sim, para minimizar riscos de inadimplência.

Assim, é possível promover um equilíbrio saudável e eficiente entre a oferta de crédito e a saúde financeira do estabelecimento.

Além disso, ao ajustar de forma adequada os limites de crédito de acordo com o comportamento real dos clientes, as empresas conseguem prever melhor seus recebíveis.

Isso é importante para melhorar a previsibilidade do fluxo de caixa, facilitando o planejamento financeiro e também a capacidade de aproveitar as oportunidades oferecidas pelo mercado.

Esse é um cuidado que deve estar presente em qualquer operação de crédito realizada por sua empresa.

Desse modo, para evitar a inadimplência, é fundamental que você adote estratégias que tornem as cobranças mais efetivas, para facilitar a recuperação dos valores que, eventualmente, estejam em atraso.

Isso inclui uma comunicação assertiva com os clientes, por meio de lembretes de pagamento, contatos telefônicos e notificações via mensagens eletrônicas.

Essas são boas práticas que permitem uma interação mais próxima e humanizada com os clientes ao mesmo tempo em que reforçam a importância deles manterem os pagamentos em dia.

Por fim, um outro cuidado importante que você deve ter ao fornecer o crediário loja, é optar pela bancarização e securitização dessa operação.

Quando falamos do varejo, um dos principais obstáculos enfrentados por este segmento, são as altas taxas tributárias.

O Imposto sobre Circulação de Mercadorias e Serviços (ICMS) é o imposto com maior arrecadação independente, podendo atingir 25% do valor da venda, conforme o estado de origem, produto ou serviço.

Se levarmos em consideração que os gestores e diretores financeiros do varejo tem como intuito, aumentar as receitas e reduzir os custos e despesas, é necessário olhar com atenção as tributações que afetam este setor.

Durante muito tempo, os varejistas costumavam operar o crediário loja no balanço. Isso significa que os comércios estendiam o crédito aos clientes sem que houvesse o apoio da estrutura de uma instituição financeira tradicional.

Por conta disso, essa operação trazia mais custos e riscos do que benefícios, pois impactava a saúde financeira da organização, pelo fato dos varejistas não poderem cobrar juros nas vendas parceladas da mesma forma que as instituições financeiras tradicionais.

Ao incorporar os juros no valor da venda das mercadorias, o varejo não tem eficiência tributária, pois o custo da operação é embutido na Nota Fiscal como parte do valor do produto.

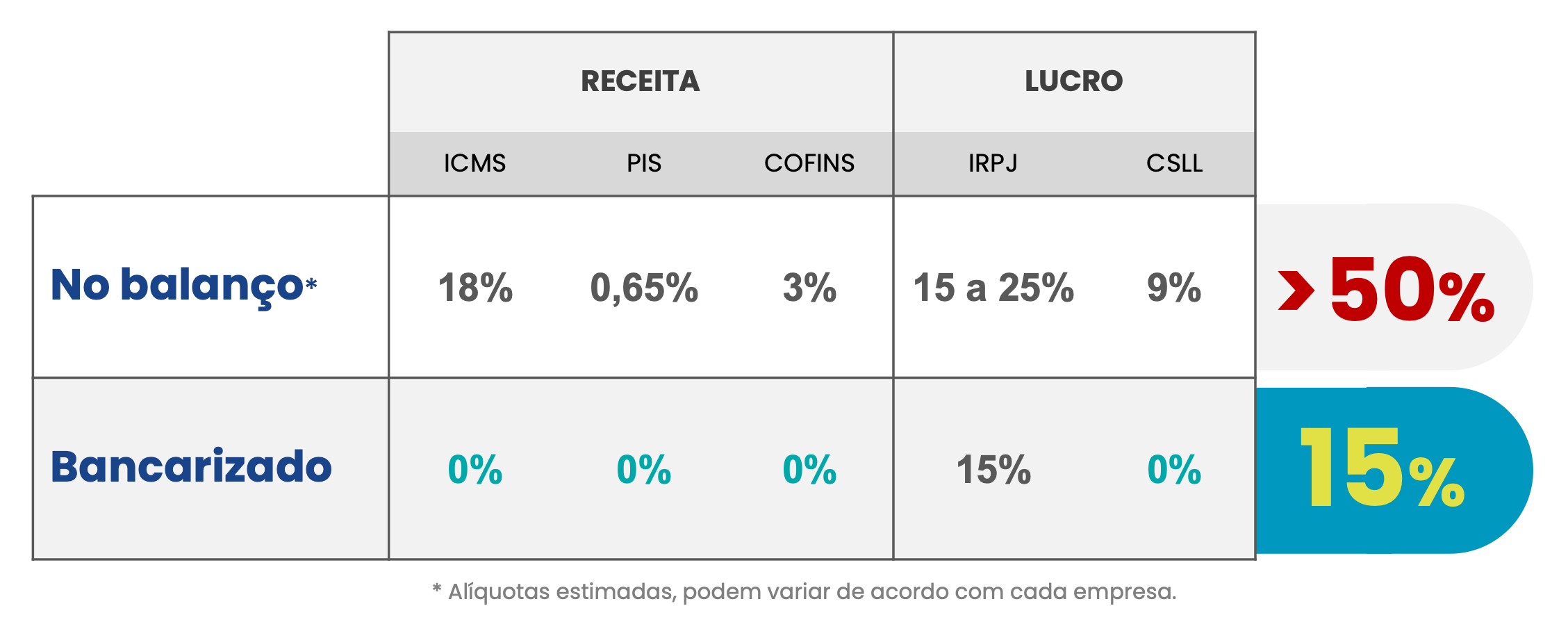

A imagem abaixo explica um pouco melhor essa ineficiência no balanço financeiro:

Ao bancarizar e securitizar seu crediário loja, o próprio varejista consegue atuar como uma instituição financeira, mesmo que ela não tenha origem neste segmento.

Além disso, o crediário bancarizado permite que o controle total da operação fique nas mãos dos varejistas, que podem cobrar juros nas vendas parceladas e definir condições especiais. Isso é feito a partir da emissão de uma Cédula de Crédito Bancário (CCB).

Desse modo, a bancarização e securitização do crediário possibilita que essa modalidade gere um alto nível de eficiência, sendo uma operação extremamente vantajosa aos varejistas.

Para além dos benefícios que citamos no item acima, o crediário bancarizado também proporciona uma série de outras vantagens aos varejistas.

Abaixo, listamos 3 principais delas. Confira:

Gerar economia tributária é um dos principais desafios enfrentados por quem gerencia um comércio varejista.

Neste sentido, bancarizar o crediário loja ajuda os varejistas a reduzirem a carga tributária no balanço das empresas. Isso ocorre porque os impostos são calculados apenas no valor real da venda.

Além disso, a receita desses juros é reconhecida em um veículo de securitização, em uma operação que gera maior eficiência tributária, pois os varejistas acabam pagando 15% do imposto apenas no resgate.

Se considerarmos que os comércios varejistas costumam pagar cerca de 50% do valor da venda somente em impostos, é nítido o ganho tributário nesta operação.

Contudo, o crediário bancarizado não se trata apenas de ganhar dinheiro com taxas de juros e empréstimos. Ele também proporciona outros benefícios adicionais, como é o caso da diversificação de receitas.

Ao incentivar o parcelamento com condições vantajosas, os varejistas conseguem incentivar novas compras, atingindo uma parcela de clientes que talvez não conseguisse comprar utilizando um cartão de crédito.

Desse modo, ao oferecer Credit as a Service (CaaS), os varejistas facilitam que os clientes adquiram produtos e itens com um ticket médio mais alto. Logo, essa estratégia pode diversificar as receitas e aumentar a receita líquida obtida.

Por fim, o crediário bancarizado também possibilita que o varejo tenha total controle e autonomia na estruturação da estratégia de crédito.

Ao atuar como um banco do futuro e dispensar a necessidade da intermediação das instituições financeiras tradicionais, os varejistas assumem um papel de protagonismo no mercado.

Afinal, ninguém conhece melhor quem são os seus clientes do que os próprios varejistas. Assim, é possível criar operações que estejam 100% alinhadas às necessidades da empresa.

Isso é fundamental para que o varejo consiga aproveitar todos os diferenciais e vantagens que o crediário loja oferece.

Embora o crediário loja seja uma ótima alternativa para o varejo, realizar essa operação no balanço, pode não ser a melhor alternativa, principalmente se considerarmos as taxas de tributação que compõem essa modalidade.

Contudo, a tecnologia oferecida pelas startups e fintechs já habilita os varejistas a criarem uma operação eficiente, por meio da bancarização do crediário.

A GIRO.TECH fornece a infraestrutura e a tecnologia necessárias para integrar a bancarização e a securitização nas operações e produtos de crédito nas empresas.

Para apoiar nossos parceiros que desejam se bancarizar, nós contamos com o suporte da Giro SCD ,entidade que fornece todas as licenças bancárias e de securitização solicitadas pela Comissão de Valores Mobiliários (CVM), e que nos autoriza a atuar como uma instituição financeira.

Assim, nós oferecemos como serviços todas essas licenças, para que os varejistas atuem como um banco, realizando sua operação de forma própria.

Desse modo, o varejo não precisa se preocupar em abrir uma licença própria e manter uma instituição financeira, pois os custos de abertura e regulação são muito altos.

Ao contar com a nossa tecnologia, capaz de integrar todas as pontas com a operação de crédito, os varejistas conseguem gerar mais eficiência e aumentar suas receitas.

Assim, a GIRO.TECH fornece aos seus parceiros uma solução completa, que garante mais autonomia em relação às instituições financeiras e bancos tradicionais, para que elas fiquem com o controle sobre suas próprias operações.

Por fim, ao concluir a leitura deste artigo, você conseguiu conhecer melhor o que é o crediário loja e como essa ferramenta pode proporcionar diversos diferenciais competitivos ao varejo.

Todavia, embora ofereça muitas vantagens, quando esta operação é realizada no balanço da empresa, ela acaba trazendo uma alta taxa de tributação ao varejo.

Desse modo, os varejistas acabam não conseguindo gerar eficiência nessa operação, impedindo que as empresas usufruam de todas as vantagens que essa operação pode oferecer.

Apesar disso, por meio do crediário bancarizado, as empresas conseguem reduzir a carga tributária e aumentar a eficiência na operação. Assim, é possível reter uma nova base de clientes e ampliar suas margens de lucro.

Portanto, se você desejar utilizar a inovação e a tecnologia para estruturar uma operação de crédito sob medida à sua empresa, nós te convidamos a conhecer a GIRO.TECH!

Entre em contato com nossos especialistas, agende uma reunião, e descubra como nós podemos ser o parceiro ideal para o seu negócio estruturar sua estrutura de crédito com capital próprio!

Na Mídia