Qual a função do administrador fiduciário dentro do FIDC?

O Administrar Fiduciário é uma figura obrigatória dentro da constituição de um FIDC. Tire todas as suas dúvidas sobre essa instituição financeira!

26/12/2024

Nossas Soluções

Bancarização

Utilize nossa licença bancária como serviço para formalizar contratos de crédito com seus clientes. Tecnologia e transparência na emissão de CCB

Securitização

A GTS Securitizadora, pode criar estruturas exclusivas para sua empresa realizar a emissões e criar sua própria estrutura de securitização.

O Administrar Fiduciário é uma figura obrigatória dentro da constituição de um FIDC. Tire todas as suas dúvidas sobre essa instituição financeira!

26/12/2024

Se você é um entusiasta do mercado de crédito, provavelmente, já se deparou em algum momento, com o termo administrador fiduciário.

E, não poderia ser diferente, afinal, esta é uma figura central na administração de investimentos ou valores mobiliários, principalmente no que diz respeito às atividades burocráticas.

Isso inclui todas as demandas operacionais, como controladoria, contabilidade, auditoria e entrega das obrigações acessórias.

Logo, esse agente acaba cumprindo um papel obrigatório dentro dos fundos de investimentos, como é o caso do Fundo de Investimento em Direitos Creditórios (FIDC).

Neste sentido, se considerarmos que cada vez mais, as empresas tem optado pela securitização, como forma de antecipar seus recebíveis, a figura fiduciária não pode ser ignorada, especialmente se o seu negócio deseja montar uma estrutura de FIDC.

Portanto, se você quer conhecer melhor o que é, o que faz, e qual o papel de um administrador fiduciário dentro do FIDC, então está no lugar certo.

Sendo assim, nós te convidamos a acompanhar a leitura deste artigo conosco até o fim, pois ele está repleto de informações que serão muito úteis a você!

Primeiramente, antes de entendermos melhor todas as particularidades que envolvem esta figura, é importante que você conheça melhor, o que é um administrador fiduciário.

De modo geral, ele é uma pessoa jurídica, geralmente uma instituição regulada pelo Banco Central (BC), pela Comissão de Valores Mobiliários (CVM) e pela Associação Brasileira das Entidades dos Mercados Financeiros e de Capitais (ANBIMA), e que desempenha um papel essencial na gestão e supervisão de fundos de investimento.

Isso pode incluir, tanto os fundos de investimentos, quanto debêntures e outros ativos securitizados.

Neste sentido, o conceito de administração fiduciária se refere à uma soma de deveres e responsabilidades assumidos por uma parte, para administrar os ativos de outra parte.

Vale ressaltar, que essa administração é pautada na relação de confiança e na obrigação legal de atuar para atender aos interesses do beneficiário, seguindo as regras determinadas no acordo.

Diferentemente do que muitas pessoas podem imaginar, esse conceito não é atual no mercado de crédito, pois ele remonta ao Império Romano.

Na época, os romanos já tinham a noção da importância de garantir e proteger os interesses de terceiros na gestão de bens e ativos.

Posteriormente, ao longo da história, esse conceito foi se modernizando, e acabou sendo integralizado ao mercado e às práticas financeiras.

Sendo assim, o administrador fiduciário é responsável por garantir que os interesses dos investidores sejam administrados, e que as operações de crédito estejam em consonância com a legislação e as leis aplicáveis.

Agora que você já entendeu melhor o conceito de administrador fiduciário, fica mais fácil compreender como ele atua, na prática.

Em suma, a principal responsabilidade dessa figura, é administrar e garantir que os interesses dos investidores sejam resguardados.

Todavia, a sua atuação não para por aí. Afinal, ele possui uma grande responsabilidade dentro de um fundo de investimento, como é o caso do FIDC.

Neste sentido, ele tem vários papéis importantes, como:

Em relação às obrigações do fundo, vale ressaltar, que elas estão em um documento chamado de regulamento.

Esse documento contém todas as obrigações que o administrador fiduciário deve cumprir, e também, todas as obrigações as quais o investidor estará subordinado.

Neste sentido, algumas obrigações do administrador são, fiscalizar o cumprimento das regras que estão previstas no regulamento, e prestar contas para o BC de toda a movimentação financeira que ocorre no fundo.

Por fim, vale frisar, que esse participante não tem a responsabilidade de decidir sobre os investimentos do fundo, pois isso fica a cargo do gestor.

Conforme vimos anteriormente, o administrador fiduciário é uma instituição regulada pelo BC, pela CVM, e pela ANBIMA, e que desempenha um papel crucial na gestão de um fundo de investimento.

Porém, é importante frisar, que existem algumas regras para quem deseja realizar essa administração.

A Resolução CVM nº 558/2015, determina que, nessa categoria, podem ser registradas apenas instituições autorizadas a funcionar pelo BC, ou aquelas que possuem 0,2% dos recursos sob gestão, ou mais de R$ 550 mil nas contas do balanço patrimonial.

A exceção é concedida apenas àqueles que administram exclusivamente Fundos de Investimento em Participações (FIPs), Fundo de Financiamento ao Estudante do Ensino Superior (FIEEs), Pesquisa, Desenvolvimento e Inovação (PD&I) e carteiras administradas.

Sendo assim, a CVM determina as regras para quem deseja solicitar o registro na categoria de administrador fiduciário, como pessoa jurídica. São elas:

Como vimos anteriormente, a atuação do administrador fiduciário no Brasil, é regulada pelo BC e pela ANBIMA.

Entretanto, essa figura é regulamentada, principalmente, pela CVM, e segue regras específicas, que estão descritas na Resolução CVM nº 175.

Além disso, existem outros regulamentos e leis gerais, que complementam suas obrigações. Abaixo, listamos quais são essas normas principais:

A Lei do Mercado de Valores Mobiliários, é responsável por definir as atribuições da CVM, e estabelecer as bases para a regulação das atividades financeiras que compõem o mercado de capitais, o que inclui a administração fiduciária.

Por sua vez, a Lei das Sociedades por Ações, é encarregada por regular a emissão de debêntures.

Isso também inclui a necessidade de um administrador fiduciário em algumas emissões, principalmente quando há ofertas públicas.

A CVM também tem algumas normas específicas, que abordam e regulamentam a administração fiduciária.

Em relação às debêntures e outros valores mobiliários, a Resolução CVM nº 583/2016, é a encarregada por regular a atuação do administrador fiduciário nas emissões de debêntures, notas promissórias e outros valores mobiliários.

Essa resolução estabelece critérios de registro, requisitos para qualificação, e responsabilidade da administração.

Além disso, também define obrigações de fiscalização, monitoramento de convenants e reporte aos investidores, bem como da substituição do administrador e dos requisitos da sua independência.

A Resolução CVM nº 600/2018, é a responsável por regulamentar as ofertas públicas dos Certificados de Recebíveis (CR).

Neste caso, a administração fiduciária supervisiona o cumprimento das obrigações do emissor e, também, a regularidade da operação.

Essas são as normas principais, entretanto, existem outras normativas relevantes, que contém dispositivos gerais sobre a atuação dessa figura. São os casos do Código Civil Brasileiro e de outras normas do Banco Central.

Além disso, a CVM faz a fiscalização direta da atuação dos administradores fiduciários, e pode aplicar penalidades, caso as normas sejam descumpridas.

Por fim, vale pontuar, que o administrador deve enviar relatórios regulares para CVM, bem como manter um canal aberto de comunicação com os investidores.

Enfim, chegamos ao tópico central deste artigo. Afinal, como falamos anteriormente, o administrador fiduciário tem uma grande responsabilidade dentro do FIDC.

Aqui, vale recapitularmos rapidamente o que é um FIDC. Ele é, ao mesmo tempo, um veículo de securitização e um fundo de investimento.

Logo, ele consegue converter títulos de crédito em ativos negociáveis no mercado de capitais, e também, consegue emitir cotas, que correspondem ao seu patrimônio líquido.

Os investidores que compram essas cotas, passam a ter participação no patrimônio líquido do fundo. Quando o valor do patrimônio aumenta, o mesmo ocorre com as cotas.

É essa particularidade que distingue o FIDC de outras modalidades de crédito privado, pois sempre haverá alguém responsável por transformar as dívidas em títulos, e, posteriormente, fará o repasse a terceiros, via securitização.

Neste sentido, a atuação do administrador fiduciário, enquanto ente regulado, começa no momento em que o FIDC vai nascer.

Ele se reúne, através da sua diretoria, faz uma reunião, e delibera pela constituição do fundo. A partir deste momento, o fundo começa a existir.

Porém, vale relembrar que, esse participante não tem a responsabilidade para decidir sobre os investimentos do FIDC, pois essa atribuição fica a cargo do gestor.

Neste caso, o administrador fiduciário fica responsável por cuidar do fundo e fazer os pagamentos aos investidores. Contudo, ele não decide onde o fundo vai investir seus recursos.

É justamente essa particularidade, que acaba limitando um pouco a atuação da administração fiduciária, pois essa figura não tem a capacidade de lidar com vários tipos de operações de crédito diferentes.

Isso ocorre, pelo fato desse agente atuar com apenas um único sistema para lidar com as diferentes modalidades de crédito.

Sendo assim, a sua atuação acaba ficando limitada para o atendimento de cada operação de crédito específica.

Esta é uma questão importante, especialmente se a sua empresa quer oferecer diferentes linhas de crédito aos clientes, como crediário próprio e cartão private label, por exemplo.

Portanto, quando falamos sobre FIDC, é importante que você pense em qual suporte de tecnologia a sua empresa tem, para garantir que a operação de crédito seja bem sucedida, afinal, o administrador fiduciário não tem essa capacidade de lidar com diferentes operações, devido ao sistema que ele utiliza.

Neste sentido, se você busca realizar uma operação de securitização, pode estar se perguntando: o FIDC é realmente a melhor opção ao meu negócio?

A resposta para essa pergunta é: não necessariamente. Explicamos isso melhor no próximo tópico!

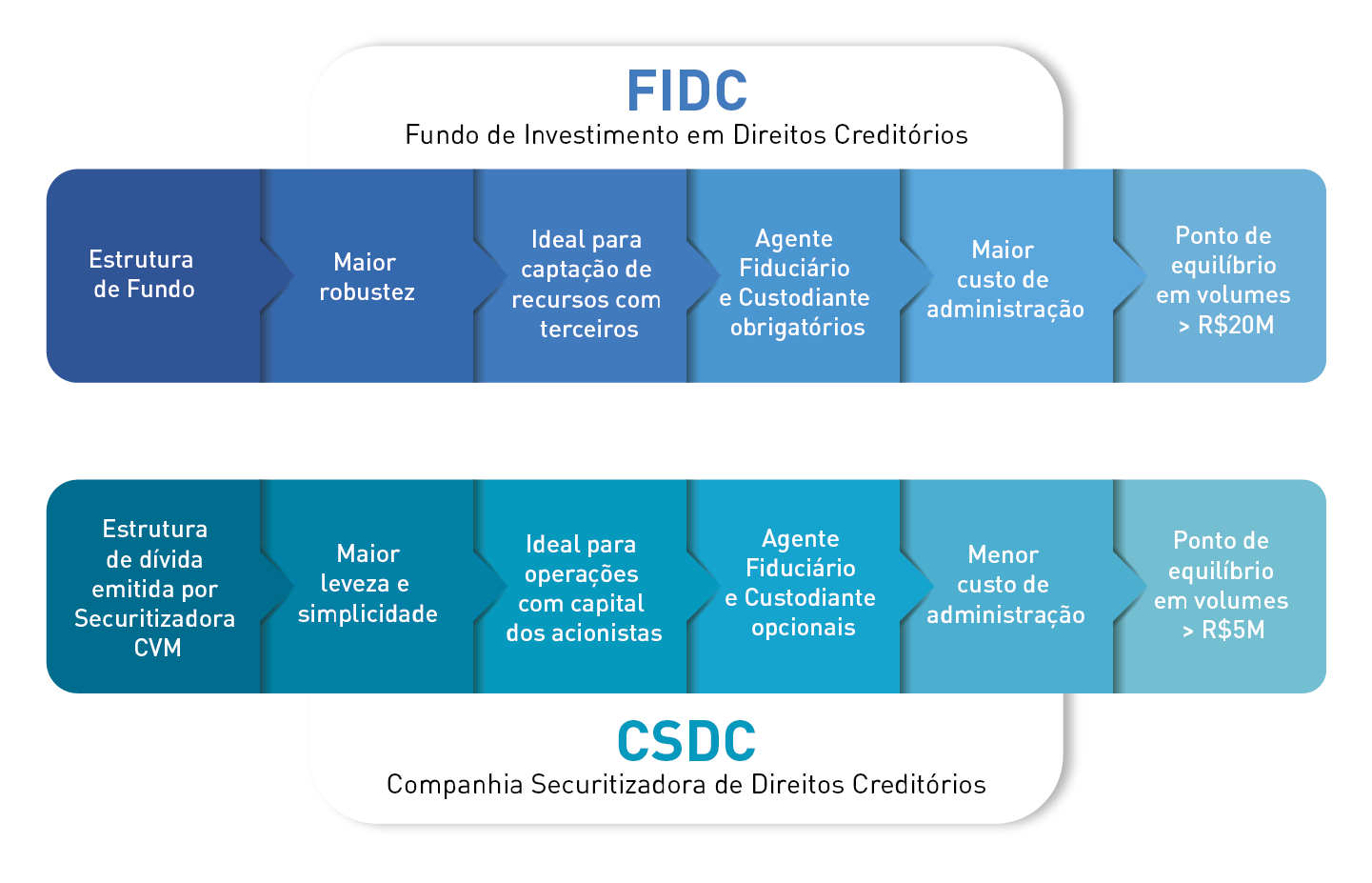

Embora o FIDC seja uma estrutura que ofereça maior robustez jurídica e regulatória, ele também necessita de maiores custos e burocracias, para atender aos requisitos da CVM.

Ademais, esse fundo também é mais complexo e menos ágil, por conta das regulamentações que vimos ao longo deste texto, e que são necessárias para a atuação do administrador fiduciário.

Logo, se você busca aproveitar as oportunidades que a bancarização pode oferecer ao seu negócio, a opção mais interessante, é utilizar um outro veículo de securitização, como é o caso da Companhia Securitizadora.

Essa estrutura promove a antecipação de recebíveis para quem é titular dos direitos creditórios, e ajuda na captação de recursos com investidores.

Na comparação com o FIDC, a Companhia Securitizadora possui duas vantagens principais: ela tem uma estruturação mais rápida, e apresenta menores custos de constituição e manutenção, conforme mostra a tabela abaixo:

Além do mais, vale pontuar, que esse veículo de securitização também tem uma estrutura jurídica robusta, pois todos os agentes participantes trabalham em conjunto, para assegurar que a operação de crédito ocorra em conformidade com as normas da CVM 60.

Portanto, se você busca gerar mais eficiência em seu ecossistema, nós te convidamos a conhecer a GTS Securitizadora, a vertical da GIRO.TECH responsável pela emissão de valores mobiliários.

A GTS Securitizadora possui o registro na CVM como securitizadora. Assim, a sua empresa pode acessar recursos no mercado de capitais, para financiar o seu ecossistema.

Além disso, a GIRO.TECH também ajuda sua empresa a encontrar investidores no mercado de capitais, a fim de aumentar ainda mais a rentabilidade da sua operação.

Assim, o seu negócio pode aproveitar todas as oportunidades que a securitização proporciona, sem a necessidade de lidar com nenhum risco adicional.

Além do mais, a nossa estrutura também garante maior eficiência tributária ao seu negócio, especialmente se você for varejista.

Afinal, quando conectada a uma operação de crédito, como o crediário loja, a bancarização diminui a incidência de impostos sobre a receita de juros, que cai de 50% para 15% somente no resgate.

Por fim, ao concluir a leitura deste artigo, você conseguiu compreender melhor o que é o administrador fiduciário, e como essa figura atua na constituição de um FIDC.

A administração fiduciária é uma peça chave na gestão de um fundo de investimento, especialmente no que diz respeito à salvaguarda e maximização dos ativos.

Desse modo, é sempre importante ficar de olho e atento às normas que regulamentam a atuação dessa figura, para assegurar que a sua operação de crédito ocorra em conformidade com as determinações da CVM.

Além disso, se você deseja securitizar os seus ativos, mas não sabe por onde começar, nem que estrutura utilizar, nós te convidamos a conhecer a GIRO.TECH!

Nós oferecemos toda a infraestrutura tecnológica e regulatória para uma securitização robusta como banco, e ágil como fintech.

Assim, a sua empresa pode criar seus próprios produtos de crédito, sem precisar se tornar um agente regulado do mercado de capitais.

Portanto, se você deseja que o seu negócio eleve todo o seu potencial estratégico em 2025, não perca essa oportunidade!

Entre em contato ou clique no banner abaixo, agende uma reunião com nossos especialistas, e descubra como nós podemos estruturar uma operação de crédito sob medida ao seu negócio!

Na Mídia