Tributação FIDC: tire todas as suas dúvidas!

Se você deseja securitizar sua operação de crédito, ou investir neste fundo, é importante conhecer como funciona a tributação FIDC. Tire todas as suas dúvidas!

20/12/2024

Nossas Soluções

Bancarização

Utilize nossa licença bancária como serviço para formalizar contratos de crédito com seus clientes. Tecnologia e transparência na emissão de CCB

Securitização

A GTS Securitizadora, pode criar estruturas exclusivas para sua empresa realizar a emissões e criar sua própria estrutura de securitização.

Se você deseja securitizar sua operação de crédito, ou investir neste fundo, é importante conhecer como funciona a tributação FIDC. Tire todas as suas dúvidas!

20/12/2024

Os Fundos de Investimento em Direitos Creditórios (FIDCs) têm se consolidado como uma alternativa de investimento cada vez mais relevante no mercado de crédito brasileiro.

Esses fundos oferecem a oportunidade de diversificar o portfólio e alcançar uma rentabilidade diferenciada, ao mesmo tempo que permitem às empresas transformarem seus recebíveis em liquidez imediata.

No entanto, para aproveitar plenamente os benefícios dessa modalidade, é fundamental compreender suas características, funcionamento e, principalmente, as regras de tributação aplicáveis.

Assim, neste artigo, exploraremos em detalhes o que é a tributação FIDC, como os fundos funcionam, e quais as implicações tributárias para os diferentes envolvidos.

Além disso, também falaremos sobre as implicações tributárias para investidores, gestores e empresas emissoras de direitos creditórios.

Portanto, te convidamos a seguir a leitura conosco e acompanhar este conteúdo até o fim!

Baixe o nosso White Paper de Securitização

Preencha os campos abaixo e receba no seu e-mail um material gratuito sobre Securitização!

Um FIDC é uma modalidade de investimento de renda fixa, cuja rentabilidade é definida com base em uma taxa previamente acordada.

Isso permite que o investidor tenha maior previsibilidade sobre os retornos.

Este fundo de investimento tem como foco, à aquisição de direitos creditórios, ou seja, recebíveis originados de diversas atividades econômicas.

Isso inclui cheques, parcelas de cartão de crédito, aluguéis, duplicatas, cartão private label e outros créditos que empresas têm a receber de seus clientes.

Esses créditos convertem-se em títulos e repassam-se a terceiros por meio de um processo conhecido como securitização.

Ela tem, como principal função, permitir que empresas cedentes antecipem seus recebíveis, transformando ativos de longo prazo em liquidez imediata.

Diferente de um fundo de ações, onde o investidor aposta na valorização de empresas, no FIDC, o retorno está atrelado aos direitos creditórios adquiridos.

Os investidores compram cotas do fundo, e uma taxa previamente acordada determina o rendimento.

Desta forma, o FIDC permite que as empresas cedentes desses direitos antecipem o recebimento desses valores, melhorando o fluxo de caixa.

Para investidores, o fundo oferece uma alternativa atrativa de renda fixa, geralmente com rentabilidade superior a outros instrumentos do mercado.

Porém, isso depende do risco atrelado aos créditos adquiridos, sendo considerado por eles, como forma de obter retorno a partir dos pagamentos realizados pelos devedores desses direitos creditórios.

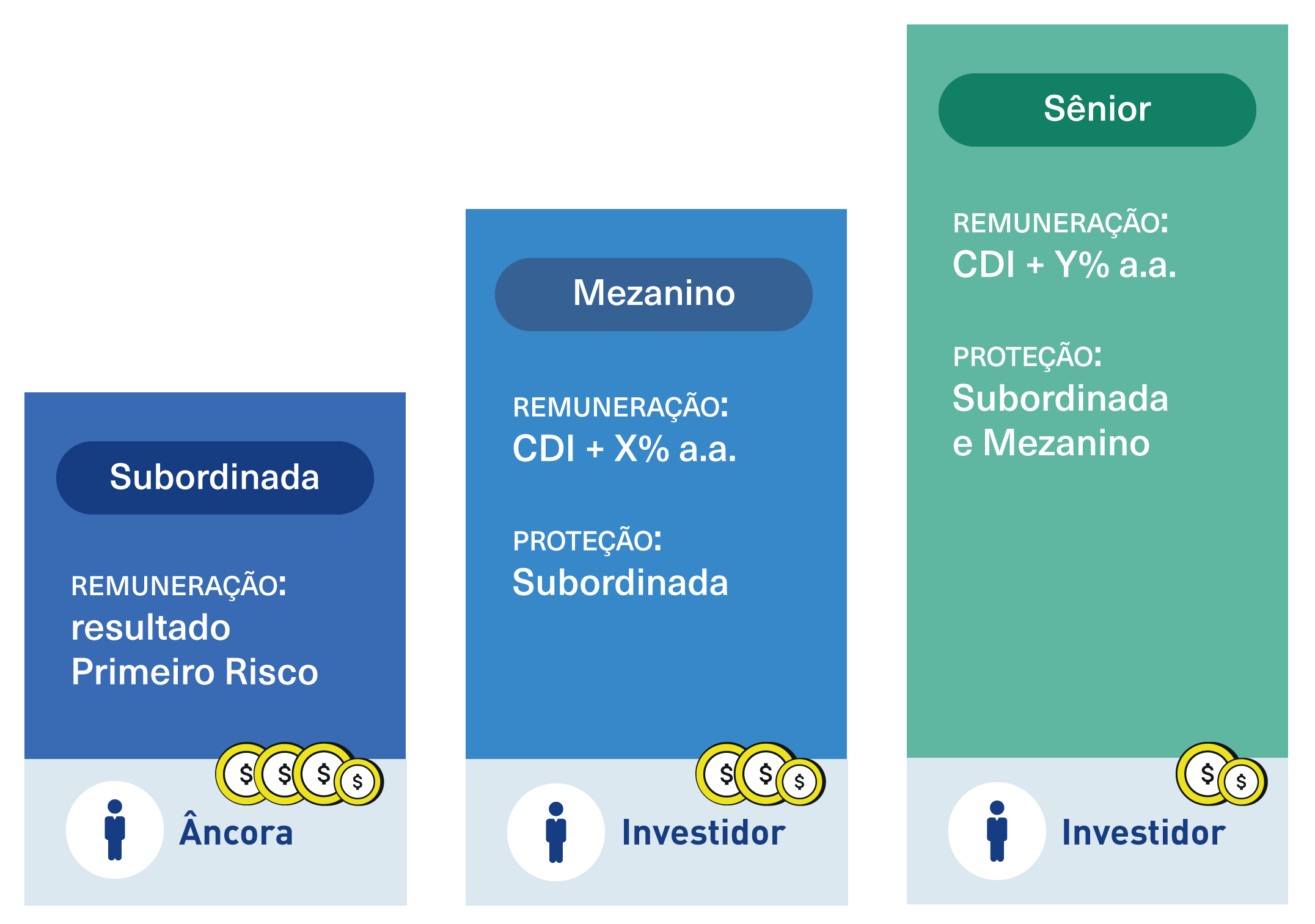

Em relação à estrutura, os FIDCs possuem uma composição específica, que envolve diferentes participantes com funções essenciais para o funcionamento do fundo.

O cedente é a empresa que cede seus direitos creditórios ao fundo, enquanto o estruturador é o responsável por montar a operação.

Por outro lado, uma instituição financeira, chamada de custodiante, gerencia a custódia dos ativos.

Enquanto isso, o administrador fiduciário desempenha o papel legal e gerencial do fundo, e os cotistas, como investidores, adquirem as cotas do FIDC.

Regulados pela Comissão de Valores Mobiliários (CVM) (Resolução CVM nº 19, Resolução CVM nº 175 e Instrução CVM nº 393 de 22 de Julho de 2003) os FIDCs oferecem transparência, controle de riscos e diferentes opções de cotas.

São elas:

Além disso, os fundos podem ser abertos ou fechados. Os fundos abertos permitem maior flexibilidade, com entrada e saída de investidores ao longo do tempo, oferecendo maior liquidez.

Por sua vez, os fundos fechados atendem investidores com horizontes de investimento mais longos, pois não permitem resgates antes do término do fundo.

Por fim, à rentabilidade dos FIDCs depende de diversos fatores, como a qualidade dos créditos adquiridos, e o gerenciamento dos riscos envolvidos.

Entre os principais riscos, destacam-se o de inadimplência, relacionado à possibilidade de os devedores não cumprirem suas obrigações, e o de mercado, que pode impactar o valor dos direitos creditórios devido a variações nas taxas de juros.

Os cotistas recebem remuneração com base em taxas atreladas ao CDI, CDI com spread, índices de preços como o IPCA e o IGP-M, ou taxas prefixadas.

Os FIDCs geram rendimentos que são tributados como aplicações de renda fixa, e a fonte retém o Imposto de Renda (IR) de forma regressiva, de acordo com o período de aplicação dos recursos no fundo.

A tabela de alíquotas define-se com base no tempo que o investidor mantém o recurso aplicado no fundo, conforme o prazo do investimento:

Aplicam-se essas alíquotas sobre os rendimentos líquidos obtidos pelo investidor no momento da distribuição ou resgate das cotas.

Além do IR, o Imposto sobre Operações Financeiras (IOF) também pode ser aplicado quando o investidor realizar resgates em menos de 30 dias.

O IOF segue uma tabela regressiva, e a alíquota diminui conforme o prazo do investimento.

Nos primeiros dias após a aplicação, a alíquota é mais alta, e vai caindo à medida que o período de permanência aumenta, até ser totalmente isento a partir do 30º dia de aplicação.

No caso da tributação FIDC em fundos abertos, além da tributação regular de IR, existe o mecanismo do “come-cotas”.

Isso foi definido pela Lei nº 14.754/2023, e corresponde à uma antecipação do pagamento do imposto de renda realizada semestralmente, no final de maio e novembro de cada ano.

O fundo faz essa antecipação automaticamente, e retém o valor do imposto proporcional ao rendimento obtido no período.

Para fundos de longo prazo, a alíquota do “come-cotas” é de 15%, e para fundos de curto prazo, essa alíquota pode ser de até 20%.

Com a implementação desta lei, passou-se a aplicar o “come-cotas” também em fundos fechados.

Isso afetou os FIDCs que atendem aos critérios de investimento mínimo de 67% em direitos creditórios, o que amplia a incidência dessa antecipação de imposto sobre os rendimentos.

A nova legislação também especificou quais ativos os gestores não podem considerar como direitos creditórios.

São os casos dos títulos públicos, operações compromissadas e debêntures de distribuição pública.

Essas mudanças buscam alinhar a tributação dos FIDCs com os princípios de uniformidade e transparência no mercado de capitais.

Os próprios FIDCs não pagam impostos diretamente sobre os rendimentos que geram.

Neste caso, a tributação FIDC ocorre no momento em que os rendimentos são distribuídos aos investidores, ou quando as cotas são amortizadas ou resgatadas.

Essa característica de tributação no nível do investidor torna os FIDCs instrumentos vantajosos para planejamento tributário.

Desse modo, as empresas podem utilizar esses fundos para antecipar receitas sem que a própria estrutura do fundo sofra com a carga tributária.

Contudo, a tributação sobre os rendimentos que são passados ao investidor é algo que deve ser considerado ao calcular os retornos líquidos que ele poderá efetivamente obter.

Além disso, como os FIDCs são uma forma de antecipação de recebíveis, as empresas cedentes que utilizam esses fundos, podem otimizar seu fluxo de caixa.

No entanto, a venda dos direitos creditórios para o fundo pode ter implicações tributárias, como a inclusão da receita oriunda da cessão na base de cálculo do PIS/COFINS, do IRPJ e da CSLL.

Tudo dependerá conforme o regime tributário em que elas estejam enquadradas (Lucro Real, Lucro Presumido ou Simples Nacional).

O valor recebido pela venda dos créditos pode ser tributado conforme o regime da empresa, e a antecipação de recursos deve ser feita considerando essas implicações fiscais.

O benefício de antecipar o fluxo de caixa pode, muitas vezes, superar o custo tributário dessa operação de crédito, tornando os FIDCs uma ferramenta vantajosa para a gestão financeira da empresa.

Assim, empresas tributadas pelo Lucro Real apuram o Imposto de Renda Pessoa Jurídica (IRPJ) e a Contribuição Social sobre o Lucro Líquido (CSLL) com base no lucro líquido contábil ajustado.

Quando uma empresa cede seus direitos creditórios para um FIDC, o valor recebido por essa cessão é registrado como receita financeira ou receita operacional.

Tudo dependerá da natureza da operação e das práticas contábeis da empresa.

Essa receita aumenta o lucro líquido do período, elevando, consequentemente, a base de cálculo do IRPJ e da CSLL.

Atualmente, as alíquotas são de 15% para o IRPJ, com adicional de 10% para lucros superiores a R$20 mil/mês, e 9% para a CSLL.

Além disso, a cessão dos direitos creditórios pode ser tributada também por PIS/Pasep e Cofins no regime não cumulativo.

Nestes casos, a soma das alíquotas chegam a 9,25% sobre a receita auferida.

Apesar do impacto tributário, a antecipação de caixa proporcionada pela venda dos direitos creditórios pode ser vantajosa para empresas que buscam liquidez imediata para financiar operações ou investimentos.

No Lucro Presumido, a tributação FIDC é simplificada, pois o lucro tributável é determinado com base em um percentual fixo de presunção aplicado sobre a receita bruta.

Quando a empresa cede seus direitos creditórios a um FIDC, o valor recebido é reconhecido como receita bruta, e passa a integrar a base de cálculo para a presunção do lucro.

Para atividades comerciais e financeiras, o percentual de presunção normalmente é de 8% para o IRPJ e 12% para a CSLL.

Sobre o lucro presumido apurado, incidem as alíquotas de 15% de IRPJ (com adicional de 10%, caso o lucro exceda R$20 mil/mês) e 9% de CSLL.

Além disso, a receita obtida com a cessão dos direitos creditórios está sujeita ao pagamento cumulativo de PIS/Pasep e Cofins, com alíquotas reduzidas de 0,65% e 3%, respectivamente.

Embora a tributação FIDC seja significativa, o Lucro Presumido oferece uma estrutura mais previsível e menos burocrática em comparação ao Lucro Real.

Assim, facilita o cálculo e o planejamento tributário para empresas que utilizam os FIDCs como ferramenta de antecipação de caixa.

Por fim, a tributação FIDC pelo Simples Nacional, ocorre de maneira ainda mais simplificada.

A empresa trata o valor recebido pela cessão dos direitos creditórios como parte do faturamento bruto e, portanto, integra a base de cálculo para determinar a alíquota do Simples Nacional.

A alíquota aplicável depende do anexo ao qual a empresa pertence e de sua receita bruta acumulada nos últimos 12 meses.

No geral, as alíquotas variam entre 4% e 11,61%, dependendo da faixa de faturamento e do tipo de atividade da empresa.

Apesar da “simplicidade” desse regime, é importante ressaltar que o aumento do faturamento bruto causado pela cessão dos direitos creditórios pode elevar a alíquota efetiva do Simples Nacional.

Além disso, caso a empresa ultrapasse o limite de faturamento anual permitido para o Simples Nacional (R$4,8 milhões), ela será desenquadrada desse regime e passará a ser tributada pelo Lucro Presumido ou Lucro Real.

Desta forma a antecipação de receitas por meio dos FIDCs pode ser uma estratégia vantajosa para otimização do fluxo de caixa das empresas.

Isso pode ocorrer, especialmente, em momentos de necessidade de liquidez, ou para o financiamento de novas operações e investimentos.

No entanto, é imprescindível que as empresas avaliem com cuidado as implicações tributárias associadas à cessão de direitos creditórios, considerando o regime fiscal em que estão inseridas.

A tributação do emissor dos direitos creditórios, ou seja, da empresa que cede seus recebíveis a um FIDC, pode variar de acordo com o regime tributário ao qual a empresa está sujeita: Lucro Real, Lucro Presumido ou Simples Nacional.

A cessão dos direitos creditórios consiste, na prática, na venda desses créditos ao fundo, gerando um fluxo de caixa antecipado para a empresa cedente.

No entanto, esse valor recebido precisa ser tratado como receita tributável, o que impacta diretamente a apuração de tributos, conforme o regime de cada empresa.

Para empresas enquadradas no Lucro Real, a empresa deve reconhecer o valor obtido pela cessão dos direitos creditórios como receita operacional ou financeira, dependendo da natureza da operação e das práticas contábeis.

Essa receita, por sua vez, impacta a base de cálculo do Imposto de Renda Pessoa Jurídica (IRPJ) e da Contribuição Social sobre o Lucro Líquido (CSLL).

Como o Lucro Real apura o lucro líquido com base no resultado contábil ajustado, a inclusão desta receita pode aumentar o montante a ser tributado.

Além disso, a operação pode gerar incidência de PIS/Pasep e Cofins, cuja alíquota total, no regime não cumulativo, é de 9,25% sobre a receita bruta.

No Lucro Presumido, a tributação simplifica-se, pois a base de cálculo dos tributos é determinada com base em uma presunção de lucro sobre a receita obtida.

No caso da cessão de direitos creditórios, trata-se o valor recebido como receita bruta e aplica-se sobre ele um percentual de presunção.

Esse percentual varia conforme a atividade da empresa (normalmente, 8% para IRPJ e 12% para CSLL em atividades comerciais ou financeiras).

Após a presunção do lucro, incidem as alíquotas de 15% para o IRPJ e 9% para a CSLL.

Além disso, no regime do Lucro Presumido, há incidência de PIS/Pasep e Cofins pelo regime cumulativo, com alíquotas reduzidas de 0,65% e 3%, respectivamente.

Isso significa que, embora a tributação seja mais simplificada, ainda haverá um impacto fiscal relevante sobre o valor da cessão.

O tratamento tributário para empresas que operam no Simples Nacional é mais simplificado em comparação aos regimes anteriores.

A receita obtida com a cessão de direitos creditórios é integrada ao faturamento bruto mensal e sujeita à alíquota do Simples Nacional.

Por sua vez, à alíquota é calculada com base no faturamento acumulado dos últimos 12 meses, conforme a tabela aplicável ao segmento de atuação da empresa.

Dependendo do porte da empresa e do volume de receita, as alíquotas do Simples Nacional podem variar de 4% a 11,61%, dependendo do anexo aplicável.

Ainda que o impacto tributário seja, em geral, menor no Simples Nacional, o valor obtido pela cessão de direitos creditórios aumentará a receita bruta.

Isso pode elevar a alíquota efetiva do Simples Nacional, e até afetar o enquadramento da empresa dentro desse regime simplificado.

Por fim, é recomendado que as empresas analisem com cuidado os impactos tributários da cessão de seus direitos creditórios para um FIDC.

Embora a operação seja uma estratégia atrativa para antecipação de fluxo de caixa, permitindo liquidez imediata e melhor gestão financeira, ela não é isenta de custos fiscais.

Para empresas no Lucro Real e no Lucro Presumido, a venda de créditos pode gerar um impacto significativo sobre a apuração do IRPJ, CSLL, PIS/Pasep e Cofins.

Já no Simples Nacional, embora o regime seja mais favorável, a operação pode elevar a carga tributária ao aumentar o faturamento.

Assim, é importante que as empresas integrem essa estratégia ao seu planejamento tributário, buscando maximizar os benefícios da antecipação de recursos sem comprometer sua eficiência fiscal.

Os FIDCs incentivados são fundos de investimento que possuem um tratamento tributário diferenciado.

Eles são destinados a atrair recursos privados para setores considerados estratégicos ou de interesse público.

São os casos de infraestrutura, saneamento básico, logística, mobilidade urbana, energia, entre outros.

A principal vantagem desses fundos é a isenção do Imposto de Renda (IR) para investidores pessoas físicas sobre os rendimentos gerados.

Logo, eles se tornam muito atrativos para quem busca otimizar a rentabilidade líquida, especialmente em comparação a outros investimentos de renda fixa, que estão sujeitos à tabela regressiva do IR.

Porém, a legislação exige que um FIDC atenda a requisitos específicos para ser classificado como incentivado e obter essa isenção fiscal.

Um dos principais critérios, é que o fundo invista em projetos ou ativos vinculados a setores estratégicos, especialmente aqueles que promovem o desenvolvimento social ou econômico do país.

A legislação exige que o fundo aloque, pelo menos, 85% do seu patrimônio líquido em ativos diretamente relacionados a esses setores.

Isso pode ser feito via debêntures incentivadas, créditos originados de contratos de financiamento de obras, ou projetos estruturados em infraestrutura e áreas correlatas.

Além disso, a estruturação do fundo deve cumprir com requisitos de transparência e governança.

Isso inclui a obrigatoriedade de apresentação periódica de relatórios detalhados sobre os investimentos, o estágio de desenvolvimento dos projetos financiados e os resultados obtidos.

Esses relatórios são essenciais para garantir que os recursos estão, de fato, sendo aplicados em projetos que atendam aos critérios estabelecidos.

Ademais, eles também possibilitam que os investidores tenham acesso a informações claras sobre os riscos e a performance do fundo.

Outro ponto relevante, é que para que a isenção fiscal seja válida, os investidores beneficiados precisam ser pessoas físicas e manter o investimento no fundo por um prazo mínimo, que varia conforme as regras do projeto e do próprio fundo.

Essa exigência é um incentivo à permanência dos recursos em aplicações de longo prazo, que são necessárias para viabilizar grandes projetos de infraestrutura ou áreas de interesse público.

Além disso, os FIDCs incentivados geralmente possuem um prazo de vencimento mais longo em comparação aos fundos convencionais.

O motivo para isso, é que os projetos de infraestrutura e saneamento, por exemplo, demandam tempo para se desenvolverem e gerarem os retornos esperados.

Esse prazo estendido alinha os interesses dos investidores com a necessidade de capital de longo prazo para projetos de grande escala.

Portanto, ao avaliar a possibilidade de investir em um FIDC incentivado, é de suma importância, analisar se o fundo cumpre todos os requisitos legais para concessão da isenção fiscal.

Também é preciso verificar a qualidade dos projetos financiados, o risco envolvido, e os prazos de maturação do investimento.

Esses fundos oferecem uma excelente oportunidade de diversificação e otimização tributária.

Todavia, exigem atenção quanto à sua estrutura e governança, garantindo que os investidores aproveitem efetivamente o benefício fiscal.

A tributação dos FIDCs envolve diversos aspectos que investidores e empresas que utilizam esses fundos devem observar.

Um dos principais pontos de atenção são as mudanças legislativas recentes.

Como mencionado, a Lei nº 14.754, que entrou em vigor em 2024, trouxe alterações importantes, como a implementação do “come-cotas” semestral para fundos fechados.

Anteriormente, esse mecanismo se aplicava apenas aos fundos abertos, mas agora, os FIDCs também estão sujeitos a essa antecipação do Imposto de Renda (IR).

O “come-cotas” representa uma dedução semestral do IR, o que impacta a rentabilidade líquida do investidor.

Portanto, gestores e investidores devem acompanhar essas mudanças, para evitar surpresas fiscais no momento de resgatar os rendimentos ou amortizar as cotas.

Além das alterações legais, a inadimplência nos direitos creditórios adquiridos pelo FIDC, pode afetar a rentabilidade do fundo.

Isso causa implicações tributárias, pois a tributação sobre os rendimentos está diretamente relacionada ao lucro gerado pelo fundo.

Logo, se o fundo sofrer perdas devido à inadimplência, os rendimentos podem ser menores.

Consequentemente, esse fator pode impactar negativamente o cálculo do Imposto de Renda a ser pago pelos investidores.

Outro ponto importante, é o planejamento financeiro, especialmente para as empresas que utilizam FIDCs como forma de antecipar recebíveis.

Quando uma empresa cede seus direitos creditórios a um FIDC, ela precisa considerar os impactos tributários dessa operação, tanto no momento da venda dos créditos quanto na apuração de lucros.

A tributação sobre a venda dos direitos creditórios também afeta o fluxo de caixa, o que exige uma análise cuidadosa de como os impostos influenciam a operação financeira da empresa.

Porém, a qualidade do fundo também tem grande impacto na tributação.

A composição da carteira de ativos, o perfil de risco dos direitos creditórios adquiridos, e a eficiência do administrador fiduciário, influenciam diretamente os ganhos líquidos dos investidores, após a dedução dos impostos.

Investidores mais experientes tendem a escolher fundos com uma carteira de crédito de alta qualidade e bem administrados.

Assim, é possível minimizar o impacto dos impostos sobre os rendimentos, assegurando uma maior rentabilidade líquida.

Por fim, no que diz respeito à Reforma Tributária (PLP 68/24),embora a maioria dos fundos de investimento tenham sido poupada pela regulamentação da Reforma, os FIDCs não foram.

A Câmara dos Deputados aprovou um texto que prevê a possibilidade de considerar esses fundos como contribuintes do Imposto sobre Bens e Serviços (IBS) e da Contribuição sobre Bens e Serviços (CBS).

Essa proposta tem gerado controvérsia entre tributaristas e levantado preocupações sobre os impactos econômicos, especialmente para pequenas e médias empresas.

O PLP 68/24 determina que o IBS e a CBS incidirão sobre os FIDCs quando liquidarem antecipadamente recebíveis de arranjos de pagamento ou anteciparem e liquidarem recebíveis comerciais, como duplicatas, cheques e notas promissórias, caso não classifiquem essas entidades como de investimento.

Esse conceito, criado pela Lei 14.754/2023, aplica-se a fundos que possuem prestadores de serviços profissionais, e que não permitem ingerência dos cotistas nas decisões de compra e venda dos ativos.

Contudo, pairam dúvidas sobre a eficácia desse enquadramento para afastar a tributação dos FIDCs, principalmente em operações envolvendo recebíveis de arranjos de pagamento.

Atualmente, os FIDCs são importantes mecanismos de antecipação de recebíveis no mercado brasileiro, funcionando como agentes de securitização e financiando o setor produtivo.

Caso o Senado mantenha a nova regra, ela poderá elevar os custos dessas operações.

Por consequência, isso acabará impactando diretamente o acesso de pequenas e médias empresas ao capital de giro.

Isso contradiz o objetivo de fomentar a economia e pode reduzir a atratividade desses fundos.

Apesar da possibilidade de impacto negativo, parte dos FIDCs poderá escapar da tributação, dependendo da natureza de suas operações e de futuras regulamentações sobre o tema.

Espera-se que o Senado ou normativas complementares esclareçam melhor a questão durante a análise, evitando prejuízos ao mercado e insegurança jurídica.

Os FIDCs representam uma ferramenta robusta e estratégica, tanto para empresas, quanto para investidores.

Isso ocorre, pois o fundo oferece benefícios, como antecipação de recebíveis, e oportunidades de investimento em renda fixa com retornos atrativos.

As empresas cedentes consideram o FIDC uma solução eficiente para obter liquidez imediata, financiando operações e projetos.

Contudo, elas devem analisar cuidadosamente os impactos tributários, considerando o regime tributário adotado (Lucro Real, Lucro Presumido ou Simples Nacional).

Por outro lado, para os investidores, os FIDCs oferecem diversificação, transparência e previsibilidade de rentabilidade, mesmo diante de riscos, como inadimplência e oscilações do mercado.

Com a recente ampliação da tributação do “come-cotas” para fundos fechados, é necessário que os investidores compreendam as implicações fiscais.

Isso também inclui o prazo de aplicação, e o impacto das alíquotas regressivas de IR e IOF.

Portanto, o sucesso na utilização dos FIDCs, seja como instrumento de gestão de caixa para empresas ou como opção de investimento para investidores, exige planejamento, acompanhamento rigoroso dos riscos e um entendimento claro das normas tributárias.

Uma análise criteriosa dos créditos envolvidos, aliada à expertise dos participantes na estruturação do fundo, é essencial para maximizar os benefícios, e minimizar os impactos fiscais, tornando os FIDCs uma alternativa estratégica no cenário.

Procure uma consultoria especializada que pode te ajudar com esse tipo de necessidade e prepare melhor o seu negócio!

Nota: este artigo foi escrito pela advogada Fabiana Faeda, da NDM Advogados, parceira da GIRO.TECH!

Na Mídia